本文來自:宇觀策略 作者: 光大策略研究團隊

要點

一季度偏股型基金規模有所下行,A股及港股倉位也均出現下降

受市場表現不佳及發行冷淡等因素影響,一季度偏股型基金總資產、股票資產規模均環比下降。截至一季度末,偏股型基金總資產市值為5.23萬億元,環比下降15%,股票資產總市值為4.19萬億元,環比下降16.8%。

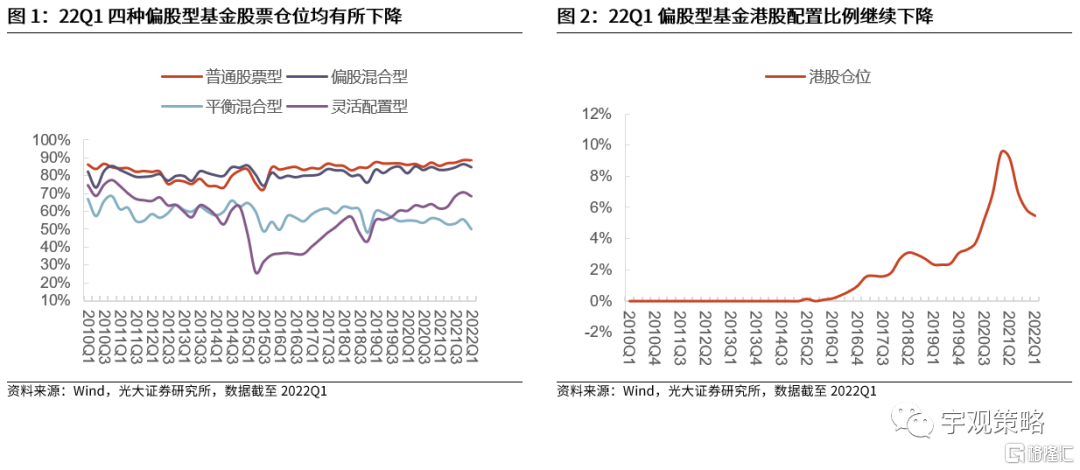

受市場波動加大影響,一季度偏股型基金A股及港股倉位均出現下降。截至一季度末,偏股型基金股票總倉位為80.23%(環比降1.7pct),其中A股倉位為74.77%(環比降1.3pct),港股倉位為5.46%(環比降2.6pct)。

滬市主板持倉繼續上行,加倉上游及消費

滬市主板、科創板配置比例提升,創業板、深市主板配置比例小幅下降。截至一季度末,偏股型基金對滬市主板、科創板、深市主板、創業板配置比例分別為41.4%(環比升2.6pct)、5.4%(環比升0.5pct)、31.3%(環比降2.6pct)、21.8%(環比降0.5pct)。其中,滬市主板明顯低配,創業板超配比例較高。

偏股型基金上游板塊配置比例明顯提升,科技板塊配置比例明顯下降。從超配角度看,偏股型基金對上游、金融板塊超配比例達到歷史較高水平,對可選消費、科技板塊超配比例處於歷史較低水平。

剔除股價變化對重倉股持倉金額的擾動,偏股型基金對電氣設備、醫藥生物等行業加倉金額較大,而對電子、非銀金融等行業則有較大金額減倉。從行業超配角度看,截至一季度末,偏股型基金對採掘、鋼鐵、銀行、交通運輸行業超配比例已達到2010年以來90%以上分位水平,與之相對,偏股型基金對醫藥生物、家用電器、汽車行業的超配比例所處歷史分位數水平不足10%。

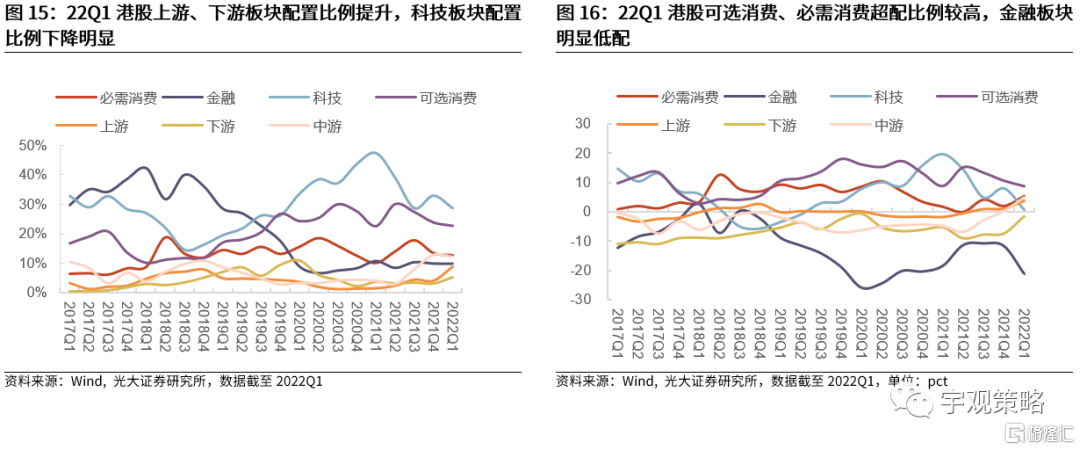

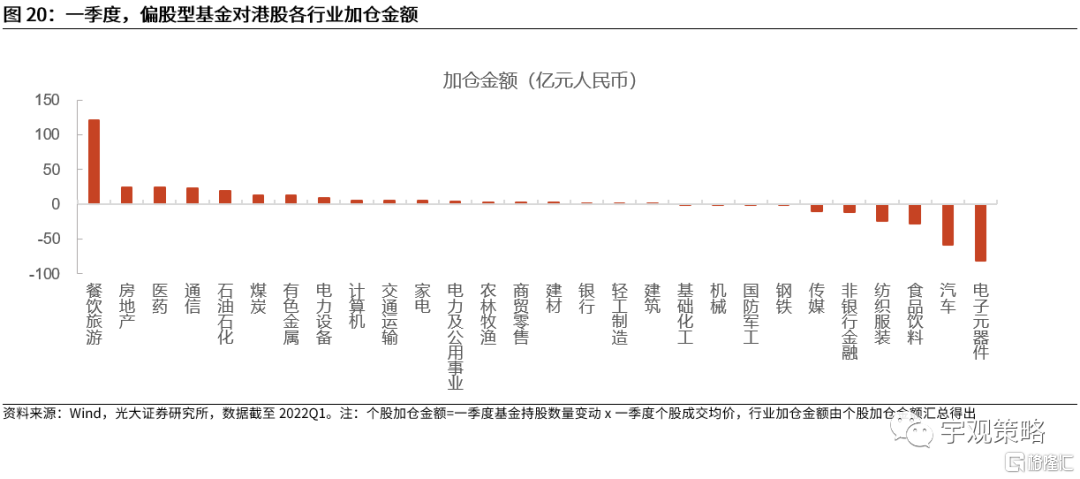

港股加倉上游及下游,減倉科技

偏股型基金對港股上游、下游板塊配置比例提升,對港股科技板塊配置比例明顯下降。從板塊超配角度看,偏股型基金對港股金融板塊超配比例處於歷史較低水平,對港股上游、中游、下游板塊超配比例處於歷史較高水平。

剔除股價變化對重倉股持倉金額的擾動,偏股型基金對港股餐飲旅遊行業加倉金額較大,同時對港股電子元器件、汽車等行業大幅減倉。從行業超配角度看,偏股型基金明顯超配港股消費行業股票,明顯低配港股金融、地產行業股票。

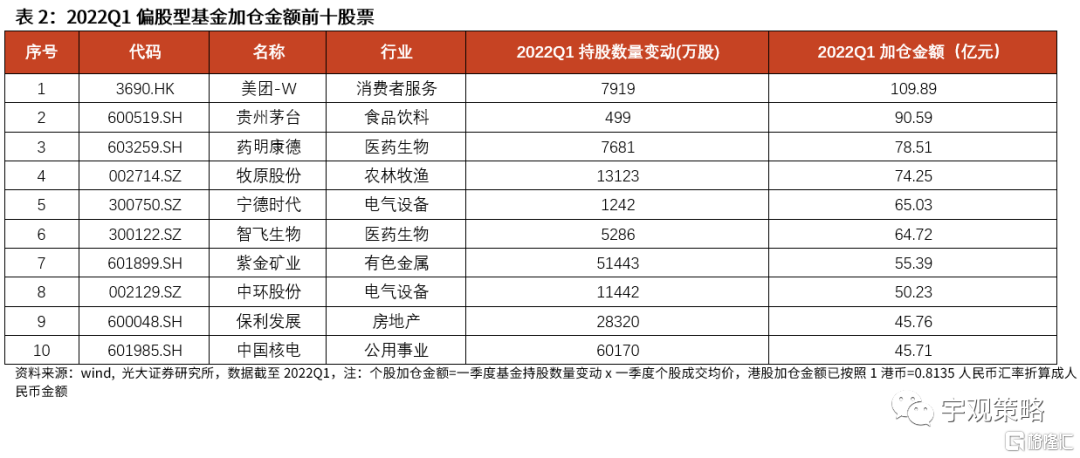

招商銀行進入前十大重倉股

整體上看,偏股型基金大幅加倉港股與A股消費股,而對電子股減倉金額較大。加倉金額TOP10公司中有5家為消費行業公司,同時,偏股型基金對電子行業股票明顯減倉,對舜宇光學科技、立訊精密、歌爾股份、海康威視、三環集團減倉金額均超40億元。

港股方面,一季度,偏股型基金港股加倉金額TOP5公司分別是:美團-W、快手-W、中國移動、中國海洋石油、中國電力,而港股減倉金額TOP5公司則分別是:舜宇光學科技、騰訊控股、吉利汽車、長城汽車、華潤啤酒。

風險分析:基金持倉數據滯後;重倉股明細不能代表基金全部配置情況。

正文

01

一季度偏股型基金規模有所下行

受市場表現不佳及發行冷淡等因素影響,一季度偏股型基金[1]總資產、股票資產規模均環比下降。一季度,受經濟下行壓力加大、俄烏衝突、美聯儲加息預期升温、國內出現新一輪疫情等因素影響,股市整體表現不佳。在此背景下,公募基金的發行也較為冷淡,偏股型基金一季度總髮行份額約為1699億份,環比上季度下降46.9%。截至一季度末,偏股型基金總資產市值為5.23萬億元,環比下降15%,股票資產總市值為4.19萬億元,環比下降16.8%。

受市場波動加大影響,一季度偏股型基金A股及港股倉位均出現下降。截至一季度末,偏股型基金股票總倉位為80.23%(環比降1.7pct),其中A股倉位為74.77%(環比降1.3pct),港股倉位為5.46%(環比降2.6pct)。具體來看,截至一季度末,普通股票型基金股票倉位為88.5%(環比降0.2pct);偏股混合型基金股票倉位為84.8%(環比降1.7pct);平衡混合型基金股票倉位為50.3%(環比降5.4pct);靈活配置型基金股票倉位為68.7%(環比降2.2pct)。

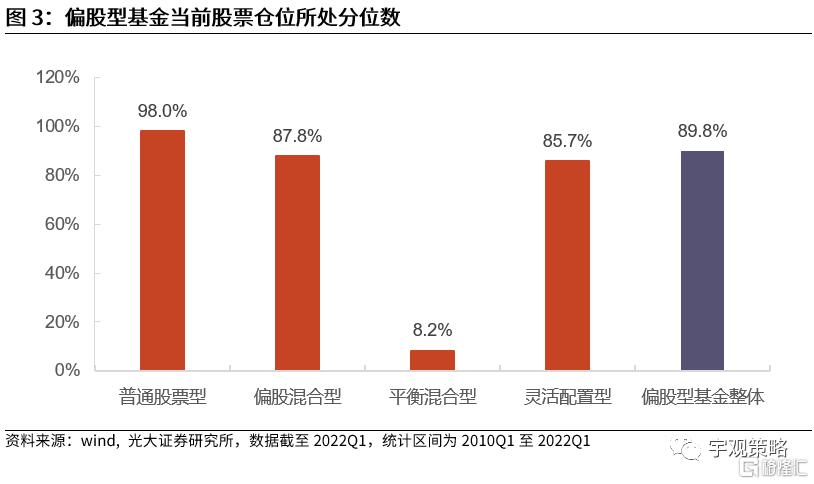

儘管倉位環比下降,但偏股型基金股票倉位整體仍處於歷史較高水平。截至一季度末,偏股型基金整體、普通股票型基金、偏股混合型基金、平衡配置型基金、靈活配置型基金股票倉位分別位於2010年以來89.8%、98.0%、87.8%、8.2%、85.7%分位水平。

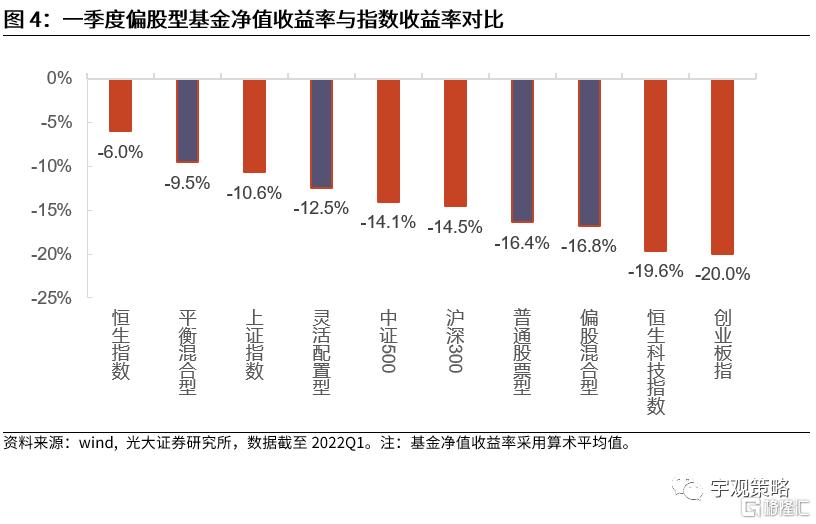

一季度,偏股型基金淨值小幅下跌,收益率跑贏創業板指,但明顯跑輸恆生指數。一季度,普通股票型、偏股混合型、平衡混合型、靈活配置型基金平均收益率分別為-16.4%、-16.8%、-9.5%、-12.5%,明顯跑贏同期創業板指(-20.0%),但跑輸恆生指數(-6.0%),其背後原因是公募基金持倉較多的成長及消費板塊的大幅下跌拖累了偏股型基金整體表現。

02

滬市主板持倉繼續上行,加倉上游及消費

2.1、大類板塊配置:滬市主板、科創板持倉比例上升

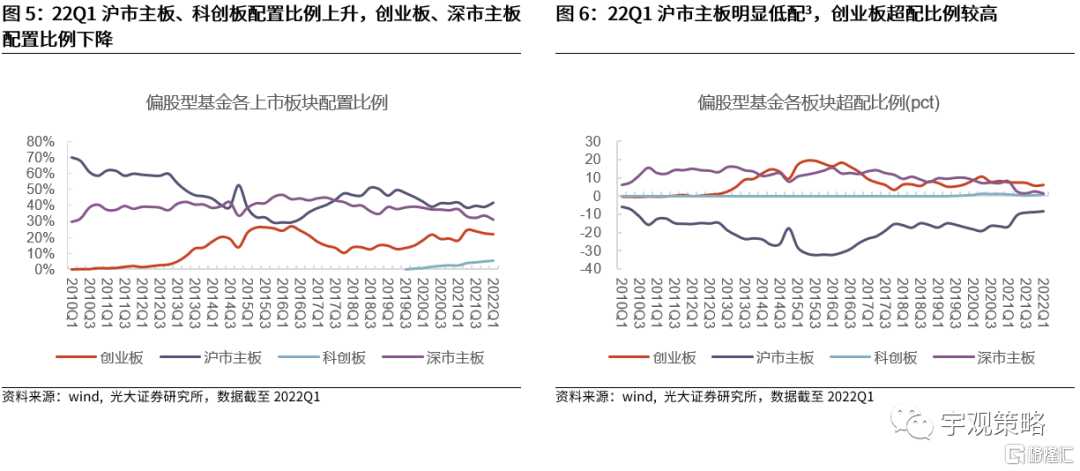

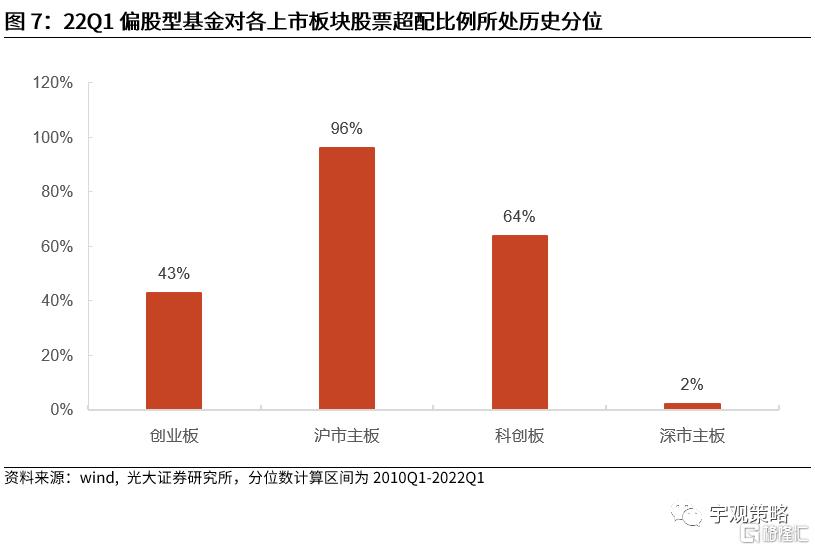

滬市主板、科創板配置比例提升,創業板、深市主板配置比例小幅下降。截至一季度末,偏股型基金對滬市主板、科創板、深市主板[2]、創業板配置比例分別為41.4%(環比升2.6pct)、5.4%(環比升0.5pct)、31.3%(環比降2.6pct)、21.8%(環比降0.5pct),分別超配約-8.3pct、+0.8pct、+1.3pct、+6.2pct,超配比例分別位於2010年以來96%、64%、2%、43%歷史分位。

2.2、行業配置:加倉上游,減倉科技、可選消費

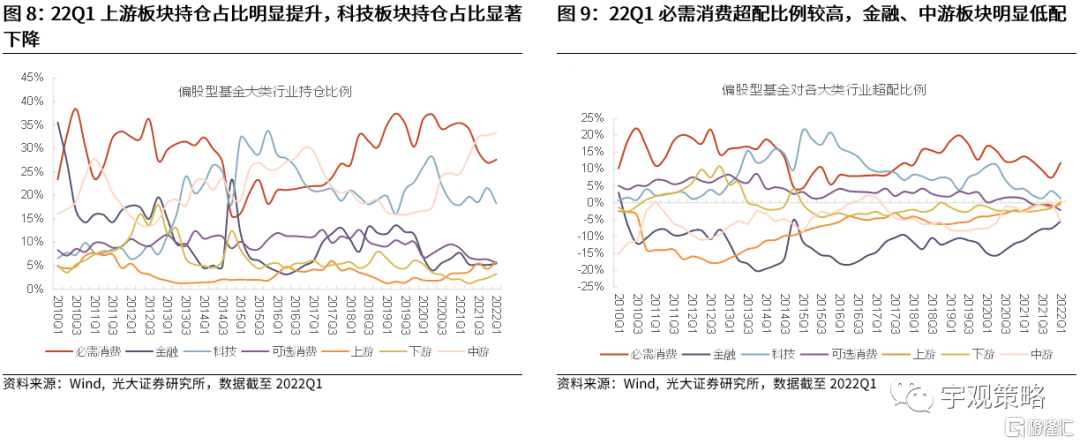

一季度,偏股型基金上游板塊配置比例明顯提升,科技板塊配置比例明顯下降。我們將申萬一級行業劃分為上游、中游、下游、必需消費、可選消費、科技、金融共七個大類行業板塊[4],截至一季度末,偏股型基金對上游、中游、下游、必需消費、可選消費、科技、金融行業配置比例分別為5.9%(環比升1.5pct)、33.3%(環比升0.5pct)、3.3%(環比升0.9pct)、27.6%(環比升0.6pct)、5.6%(環比降0.8pct)、18.3%(環比降3.3pct)、5.5%(環比升0.3pct)。

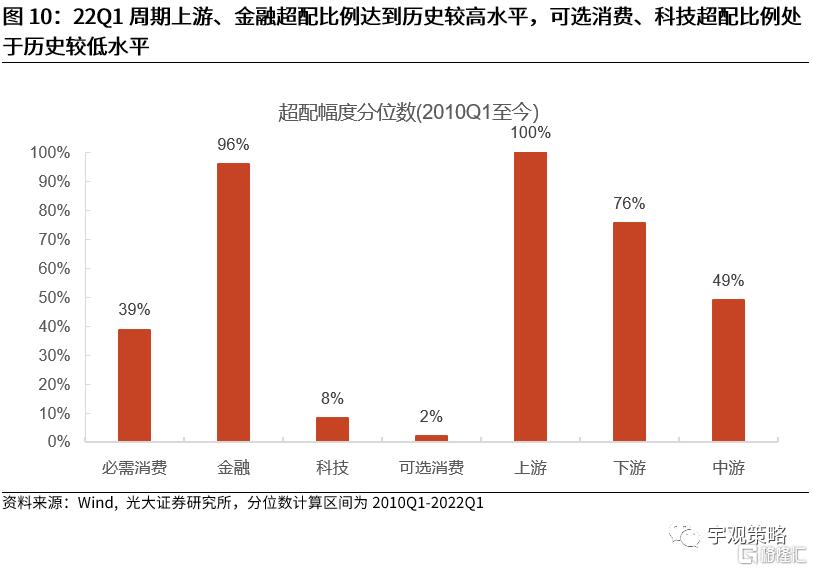

偏股型基金對上游、金融板塊超配比例達到歷史較高水平,對可選消費、科技板塊超配比例處於歷史較低水平。截至一季度末,偏股型基金對上游、中游、下游、必需消費、可選消費、科技、金融行業超配比例分別為-0.3%、-5.5%、0.3%、11.8%、-2.2%、1.3%、-5.4%,超配比例分別位於2010年以來100%、49%、76%、39%、2%、8%、96%歷史分位。

分行業來看,銀行、醫藥生物等行業配置比例明顯提升,電子、食品飲料等行業配置比例明顯下降。一季度,偏股型基金行業配置比例增幅前五行業分別為銀行(+1.1pct)、醫藥生物(+1.1pct)、化工(+0.9pct)、有色金屬(+0.9pct)、農林牧漁(+0.8pct),配置比例降幅前五行業分別為電子(-3.1pct)、食品飲料(-1.2pct)、非銀金融(-0.7pct)、汽車(-0.5pct)、國防軍工(-0.5pct)。

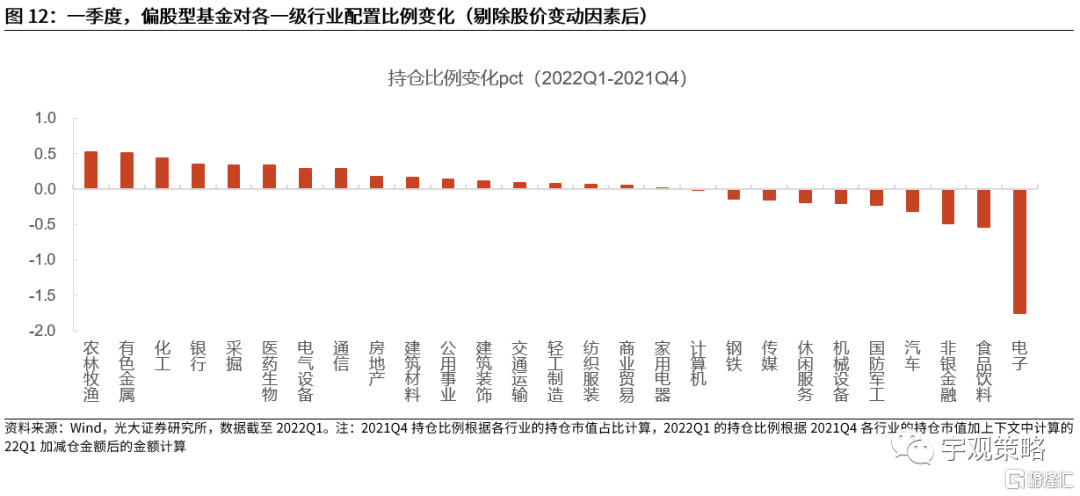

剔除股價變動因素後,農林牧漁、有色金屬等行業配置比例明顯提升,電子、食品飲料等行業配置比例明顯下降。一季度,剔除股價變動因素後,偏股型基金行業配置比例增幅前五行業分別為農林牧漁(+0.52pct)、有色金屬(+0.51pct)、化工(+0.44pct)、銀行(+0.35pct)、採掘(+0.34pct),配置比例降幅前五行業分別為電子(-1.75pct)、食品飲料(-0.53pct)、非銀金融(-0.48pct)、汽車(-0.31pct)、國防軍工(-0.22pct)。

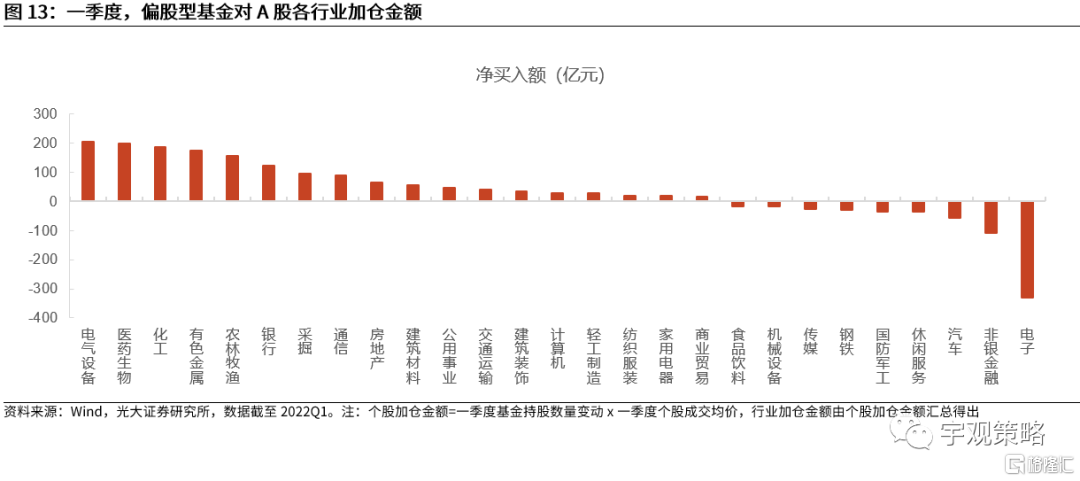

剔除股價變動對持倉金額變動的影響,偏股型基金對電氣設備、醫藥生物等行業加倉金額較大,而對電子、非銀金融等行業則有較大金額減倉。基金行業持倉金額變化不僅會受到基金對該行業加減倉影響,也會受到該行業漲跌影響,為剔除股價變動對基金行業持倉金額的影響,我們通過重倉股持倉數量變化及成交均價來計算一季度各重倉股加減倉金額,並自下而上彙總為行業加減倉金額。根據計算結果,一季度,偏股型基金加倉金額前五行業為電氣設備(+204億元)、醫藥生物(+197億元)、化工(+185億元)、有色金屬(+175億元)、農林牧漁(+155億元),而減倉金額前五行業則分別是電子(-331億元)、非銀金融(-110億元)、汽車(-59億元)、休閒服務(-35億元)和國防軍工(-35億元)。

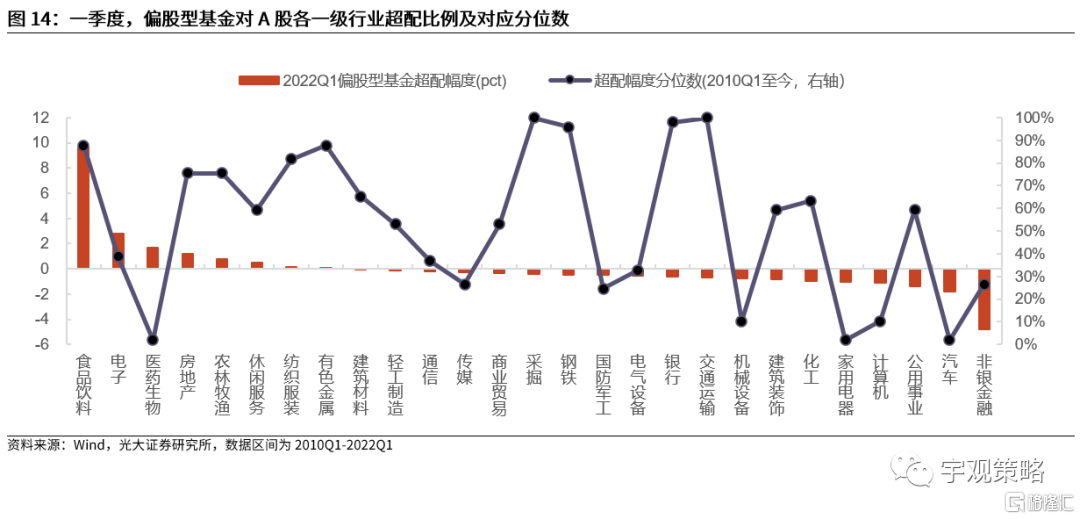

一季度,偏股型基金顯著超配消費行業,同時低配金融行業。截至一季度末,偏股型基金超配比例前五行業分別是食品飲料(+9.6pct)、電子(+2.8pct)、醫藥生物(+1.7pct)、房地產(+1.2pct)、農林牧漁(+0.8pct),而低配比例前五行業則分別是非銀行金融(-4.8pct)、汽車(-1.8pct)、公用事業(-1.4pct)、計算機(-1.1pct)、家用電器(-1.0pct)。從超配比例分位數角度看,截至一季度末,偏股型基金對採掘、鋼鐵、銀行、交通運輸行業超配比例已達到2010年以來90%以上分位水平,與之相對,偏股型基金對醫藥生物、家用電器、汽車行業的超配比例所處歷史分位數水平不足10%。

03

港股加倉上游及下游,減倉科技

一季度,偏股型基金對港股上游、下游板塊配置比例提升,對港股科技板塊配置比例明顯下降。類似的,我們將港股通中信一級行業[5]劃分為上游、中游、下游、必需消費、可選消費、科技、金融共七個大類行業板塊,截至一季度末,偏股型基金對港股上游、中游、下游、必需消費、可選消費、科技、金融行業配置比例分別為8.7%(環比升4.7pct)、12.2%(環比降0.7pct)、5.2%(環比升2.1pct)、12.8%(環比降0.7pct)、22.7%(環比降1.1pct)、28.7%(環比降4.2pct)、9.8%(環比降0.1pct)。

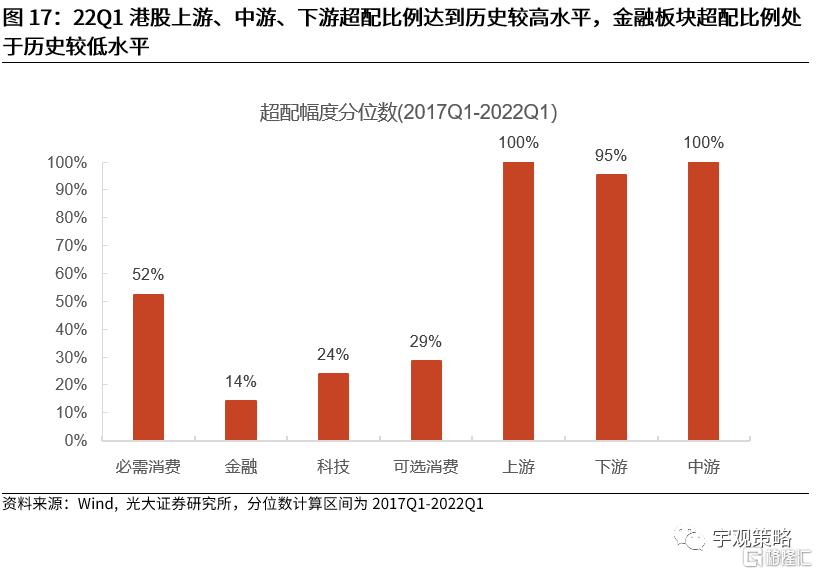

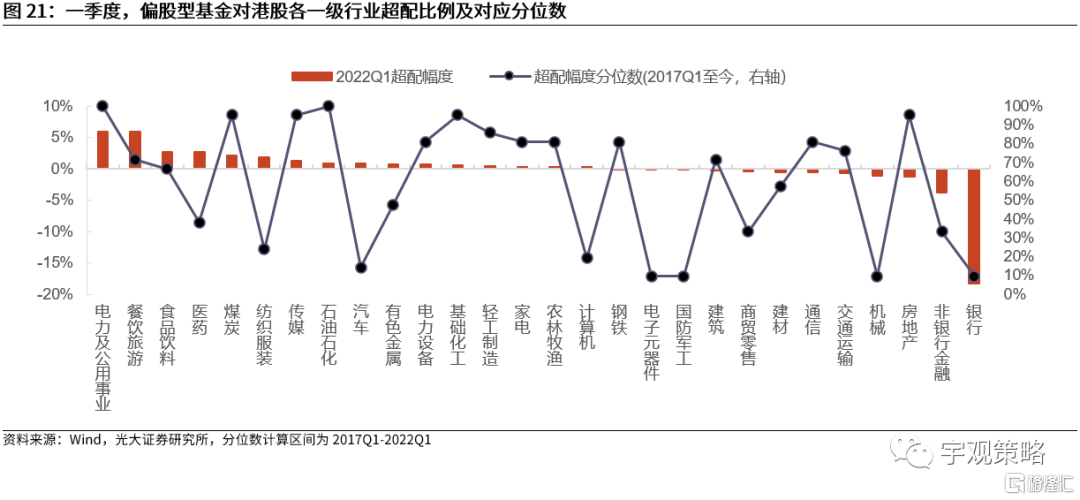

一季度,偏股型基金對港股金融板塊超配比例處於歷史較低水平 ,對港股上游、中游、下游板塊超配比例處於歷史較高水平。截至一季度末,偏股型基金對港股上游、中游、下游、必需消費、可選消費、科技、金融行業超配比例分別為+3.7 pct、+5.1 pct、-1.6 pct、+5.3 pct、+8.8 pct、+0.8 pct、-21.2 pct,超配比例分別位於2017年以來的100%、100%、95%、52%、29%、24%、14%歷史分位。

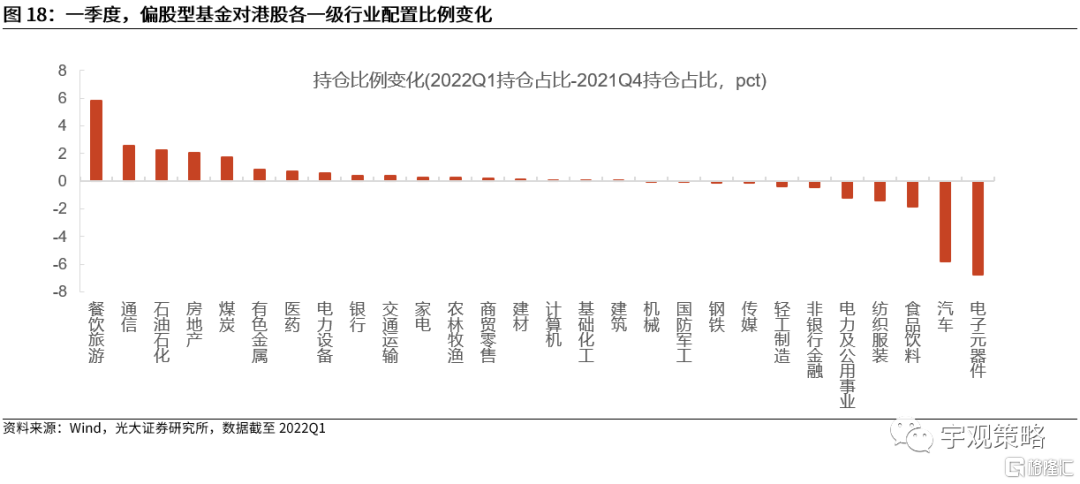

偏股型基金對港股餐飲旅遊、通信等行業配置比例明顯提升,對電子元器件、汽車等行業配置比例明顯下降。一季度,偏股型基金港股行業配置比例增幅前五行業分別為餐飲旅遊(+5.8pct)、通信(+2.6pct)、石油石化(+2.2pct)、房地產(+2.1pct)、煤炭(+1.7pct),偏股型基金港股行業配置比例降幅前五行業分別為電子元器件(-6.8pct)、汽車(-5.8pct)、食品飲料(-1.9pct)、紡織服裝(-1.4pct)、電力及公用事業(-1.2pct)。

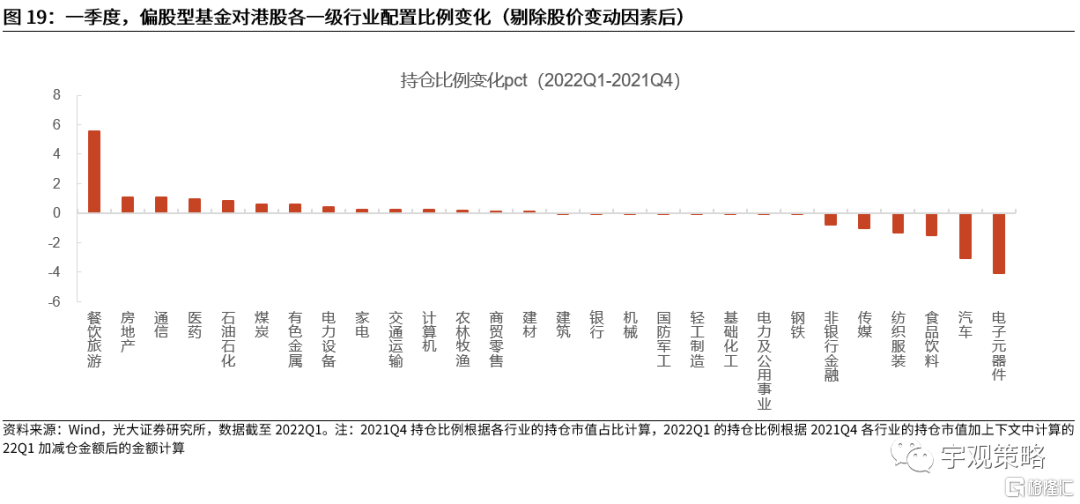

剔除股價變動因素後,偏股型基金對港股餐飲旅遊、房地產等行業配置比例明顯提升,對電子元器件、汽車等行業配置比例明顯下降。一季度,偏股型基金港股行業配置比例增幅前五行業分別為餐飲旅遊(+5.54pct)、房地產(+1.09pct)、通信(+1.04pct)、醫藥(+0.97pct)、石油石化(+0.84pct),偏股型基金港股行業配置比例降幅前五行業分別為電子元器件(-4.10pct)、汽車(-3.08pct)、食品飲料(-1.53pct)、紡織服裝(-1.31pct)、電力及公用事業(-1.02pct)。

剔除股價變動因素,一季度,偏股型基金對港股餐飲旅遊行業加倉金額較大,同時對港股電子元器件、汽車等行業大幅減倉。與前文類似,仍通過重倉股持倉數量變動及成交均價來計算基金對港股重倉股的加減倉金額,並自下而上彙總為港股行業加減倉金額。根據計算結果,一季度,偏股型基金港股加倉金額前五行業為餐飲旅遊(+121億元[7])、房地產(+25億元)、醫藥(+24億元)、通信(+24億元)、石油石化(+19億元),而減倉金額前五行業則分別是電子元器件(-81億元)、汽車(-58億元)、食品飲料(-28億元)、紡織服裝(-24億元)和非銀行金融(-11億元)。

偏股型基金明顯超配港股消費行業股票,明顯低配港股金融、地產行業股票。截至一季度末,偏股型基金港股超配比例前五行業分別是電力及公用事業(+5.9pct)、餐飲旅遊(+5.9pct)、食品飲料(+2.7pct)、醫藥(+2.7pct)、煤炭(+2.1pct),而低配比例前五行業則分別是銀行(-18.3pct)、非銀行金融(-3.9pct)、房地產(-1.2pct)、機械(-1.1pct)、交通運輸(-0.7pct)。從超配比例分位數角度看,截至一季度末,港股超配比例分位數大於90%的行業有電力及公用事業(100%)、石油石化(100%)、煤炭(95%)、傳媒(95%)、基礎化工(95%)、房地產(95%),而超配比例分位數不高於10%的行業有電子元器件(10%)、國防軍工(10%)、機械(10%)、銀行(10%)。

04

招商銀行進入基金十大重倉股

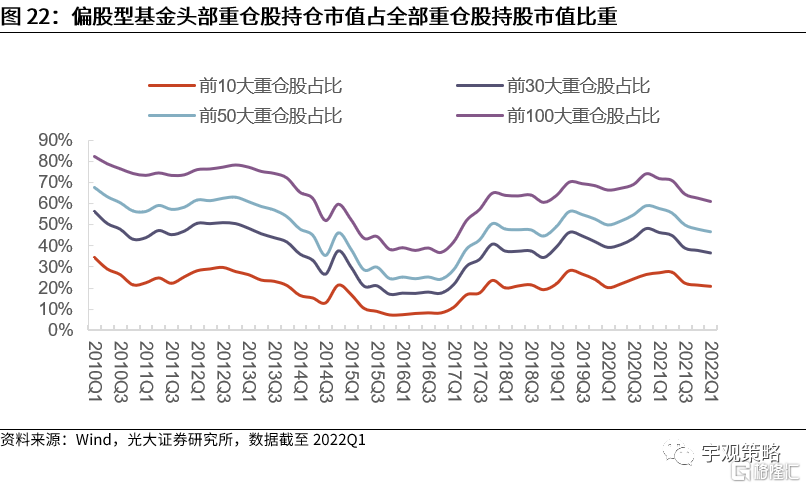

重倉股集中度均出現不同程度回落。截至一季度末,偏股型基金前10、前30、前50、前100大重倉股持股市值佔重倉股持股總市值的比重分別為20.9%(環比降0.5pct)、36.7%(環比降1.2pct)、46.8%(環比降1.2pct)、61.2%(環比降1.6pct),重倉股持股集中度均持續回落。

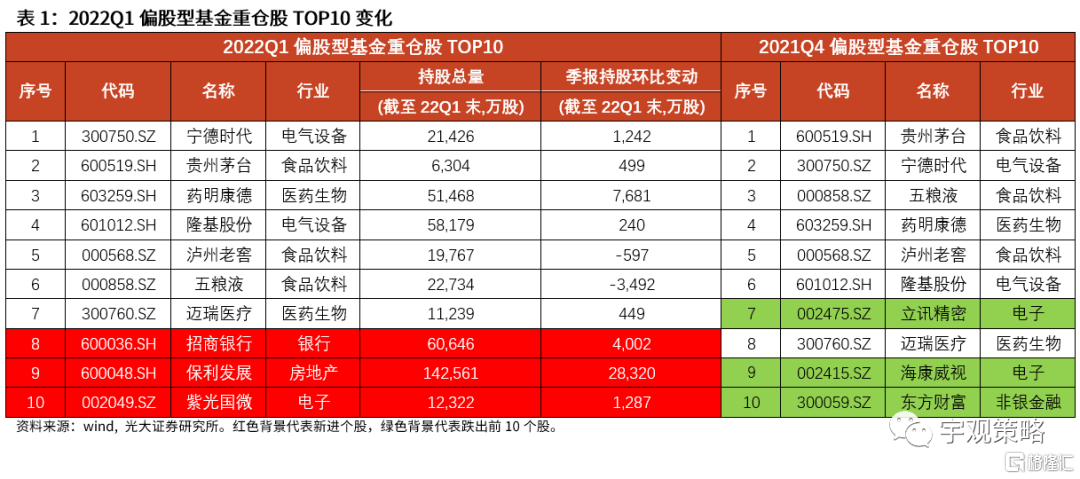

以持股金額計算,2022Q1偏股型基金重倉股Top10依次是:寧德時代、貴州茅台、藥明康德、隆基股份、瀘州老窖、五糧液、邁瑞醫療、招商銀行、保利發展、紫光國微。與2021年四季度相比,新增招商銀行、保利發展、紫光國微,而立訊精密、海康威視、東方財富跌出Top10。

偏股型基金大幅加倉港股與A股消費股,而對電子股減倉金額較大。一季度偏股型基金加倉金額TOP10公司是:美團-W、貴州茅台、藥明康德、牧原股份、寧德時代、智飛生物、紫金礦業、中環股份、保利發展、中國核電;減倉金額TOP10公司為:舜宇光學科技、東方財富、立訊精密、五糧液、歌爾股份、海康威視、億緯鋰能、騰訊控股、三環集團、天齊鋰業。

鑑於偏股型基金重倉股多為A股上市公司,因而偏股型基金A股重倉股分析與前文偏股型基金全部重倉股分析內容存在較大重疊,此處便不再詳細展開。

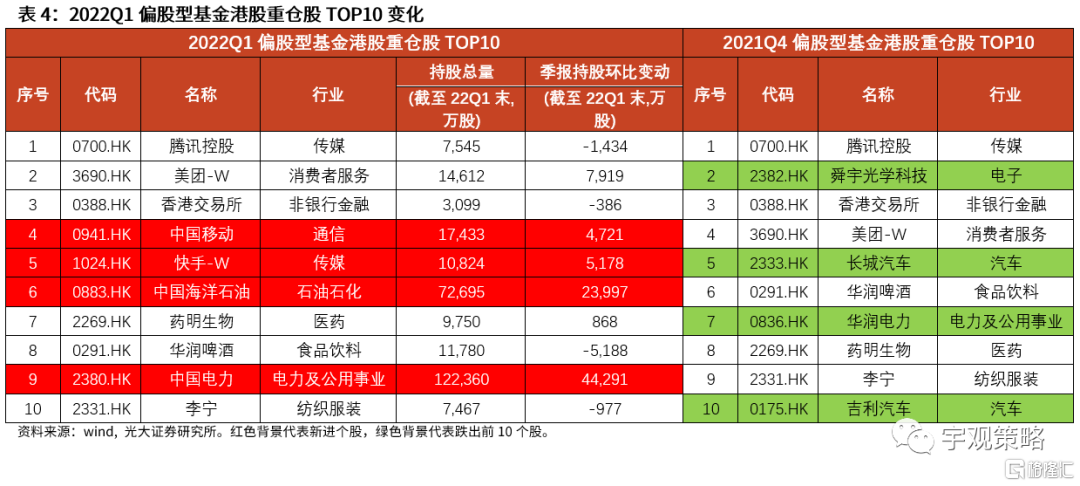

港股方面,以持股金額計算,2022Q1偏股型基金港股股重倉股Top10依次是:騰訊控股、美團-W、香港交易所、中國移動、快手-W、中國海洋石油、藥明生物、華潤啤酒、中國電力、李寧。與2021年四季度相比,新增中國移動、快手-W、中國海洋石油、中國電力,而舜宇光學科技、長城汽車、華潤電力、吉利汽車跌出Top10。

偏股型基金大幅加倉騰訊,港股汽車、電子行業相關個股減倉金額較大。一季度偏股型基金港股加倉金額TOP10公司是:美團-W、快手-W、中國移動、中國海洋石油、中國電力、中國宏橋、中國神華、碧桂園服務、金蝶國際、九毛九;港股減倉金額TOP10公司為:舜宇光學科技、騰訊控股、吉利汽車、長城汽車、華潤啤酒、安踏體育、香港交易所、比亞迪股份、中廣核新能源、申洲國際。

風險分析

1、基金持倉數據滯後;2、重倉股明細不能代表基金全部配置情況。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)