本文来自:乘联会,作者:崔东树

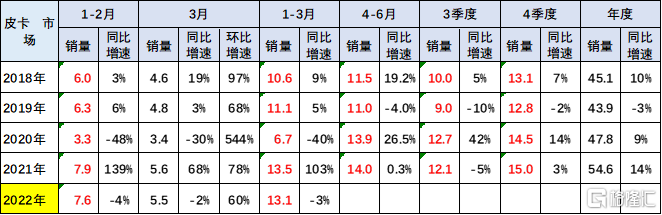

根据乘联会最新数据,2022年3月份皮卡市场销售5.5万辆,同比下降2%,环比增长60%。由于疫情后皮卡消费回暖,导致2022年3月皮卡同比2019年增长20%的表现较强。今年1-3月的总体皮卡依旧保持较强走势,达到13.1万辆,同比下降3%,表现较好。

在国家汽车促消费政策的总基调下,皮卡车型的三包政策、路权政策对皮卡消费的大力支持,主力车企也推出乘用化皮卡产品。在皮卡文化日益活跃的共同推动下,皮卡市场2021年消费持续高增长,最终2022年3月皮卡同比2019年3月实现增长20%的良好业绩,进一步坚定皮卡市场的发展信心。

全国皮卡市场的区域性回归北方,西北和东北市场很强,西南、华南、中南地区的市场需求相对疲软。随着房地产调整带来的工程类需求低迷,但近期各地政府投资加大,推动皮卡市场与财政紧密度提升,中小城市和县乡市场的皮卡表现走强。

皮卡今年3月降2%仍属较好,体现了皮卡强于总体乘用车和卡车市场的较好表现。近几年皮卡成为乘商结合的消费的新热点,持续表现较强,近期皮卡车企努力跟上时代潮流,龙头主力车企长城皮卡随着金刚炮新品投放而持续走强,江铃汽车、郑州日产、江西五十铃国内表现很好,上汽大通出口较强。部分传统皮卡企业面临巨大的增长压力。

未来一段时间皮卡市场的增长压力较大,尤其是房地产低迷带来皮卡需求不强,但皮卡仍有强于总体商用车的良好表现。随着皮卡消费文化逐步兴起,各厂商努力提升皮卡消费的效果也会体现。而皮卡市场受益于乘用化市场扩张的效应也将进一步显现。

一、皮卡市场总体分析

1、全国皮卡市场3月走势对比

2022年3月份皮卡市场销售5.5万辆,同比下降2%,环比增长60%。由于疫情后皮卡消费回暖,导致2022年3月皮卡同比2019年增长20%的表现较强。

2018年皮卡销量增长10%。2019年皮卡累计销量44万辆,同比下降3%。2020年48万,同比增长9%是较强的。

2021年轻卡受到治理超载的刺激增量逐步进入尾声, 2021年的皮卡销量55万,同比增长14%,相对于传统轻卡的表现是很强的。

今年1-3月的总体皮卡走势依旧较强,达到13.1万辆,较2021年同期下降3%,表现较好。

2、历年皮卡市场逐月走势

2022年皮卡批发市场走势仍保持相对较强,这也是2020年起步较低。由于2020年的年初异常低迷,因此2021强势增长。2022年相对于2018年和2019年的13月表现相对平稳,这也是恢复常态的体现。

皮卡属于生产资料车型,由于在春节之前一般购买皮卡相对较少,春节之后皮卡销售进入旺季。这也是工程项目和单位购买的需求增长点。

乘用车的销量代表了中国消费者的生活品质以及追求,但是商用车的销量代表了中国小企业、小私营业主的发展状况,只有商用车的需求上来了,基础民生问题得到解决,乘用车市场才能有恢复的可能。

皮卡市场也是直接反应了小私营业主的发展情况,2020年以长城为代表的皮卡市场,已经成为疫情趋缓后汽车市场回暖的先头兵。但随着房地产低迷和疫情干扰,第三产业运营压力较大,皮卡市场也艰难。

二、皮卡市场环境分析

1、与乘用车一视同仁 皮卡纳入汽车新三包政策

近日,国家市场监督管理总局公布了新的《家用汽车产品修理更换退货责任规定》(2021年7月22日国家市场监督管理总局令第43号公布)(以下简称《汽车三包规定》)。该规定将在2022年2月1日起施行。值得我们注意的是,新三包规定不仅在细则方面有所变化,还将皮卡这一车型纳入了三包规定之中。也就是说,在汽车管理层面,已经将皮卡的作用约等于乘用车,这对皮卡将来的定位无疑是一个利好政策。

2、皮卡拖挂新增C6资质

2022年1月底,公安部公布了《机动车驾驶证申领和使用规定》(公安部令第162号),规定中明确定义了轻型牵引挂车这一类车型定义以及所需的C6驾驶资质,为轻型车拖挂这一新兴现象确立了法律依据。该规定将于2022年4月1日起施行。让皮卡+拖挂的汽车列车驾驶方式合法化,让拖挂驾驶员操控经验更丰富。

3.多用途货车通用技术条件发布

《多用途货车通用技术条件》国家标准将在2022年5月1日正式实施。

相比去年12月发布的征求意见稿,正式文件删除了“额定装载质量应不大于500 kg”以及有关外部照明和光信号、三角警吿牌、反光背心的要求,而一直以来备受关注的“货箱不能设计为三面全开”这一条款仍然被保留。

该标准适用于双排座椅多用途货车,单排皮卡不在多用途货车的范围内。标准对皮卡车做了明确定义,并对尺寸、爬坡能力、燃油经济性、货箱、轮胎等方面做出要求,提出了“货箱顶部长应不超过整车长度的35%且不大于1850 mm”、“座椅间距不小于650 mm”、“货箱应只有后栏板为可开闭状态”、“至少有一个后排座椅配置ISOFIX儿童约束系统固定装置”等详细条款,以保证皮卡车的客货两用属性及行驶安全。

同时,标准对皮卡车的碰撞性能,安全带、儿童约束系统及固定点,座椅及头枕,制动,视野,轮胎等提出了更高要求,明确这些方面的技术要求应与乘用车有关指标保持一致;而由于皮卡车对动力性有更高的需求,所以在节能和环保方面,污染物排放限值、燃料经济性、车内空气质量以及电磁兼容性的技术要求与现有标准保持一致即可。

4.国务院部署促进消费

国务院总理李克强4月13日主持召开国务院常务会议,部署促进消费的政策举措,助力稳定经济基本盘和保障改善民生。在扩大重点领域消费方面:促进医疗健康、养老、托育等服务消费,支持社会力量补服务供给短板。鼓励汽车、家电等大宗消费,各地不得新增汽车限购措施,已实施限购的逐步增加汽车增量指标。支持新能源汽车消费和充电桩建设。

三、皮卡市场销售区域特征

1、皮卡市场区域变化

皮卡市场的区域在西北、西南为主,西部地区的皮卡需求较大。

目前来看,西南、西北地区的皮卡需求占到总体需求的40%以上,这块市场的需求成为两大核心市场。

西部市场近期保持相对稳定的态势并没有明显的收缩特征。

而目前增长相对比较快的是华北地区和中部黄河地区的皮卡市场,包括东北地区皮卡市场也有明显的启动的特征。

但是目前来看华东、华南地区的皮卡市场并没有大幅的增长。

皮卡还是北方和中西部市场表现相对较强,这也是因为北方和中西部市场市场经济相对不活跃,主要是靠投资和工程建设为主拉动需求。

私人乘用化皮卡的发展有待进一步加强,近期的长城乘用化皮卡值得期待。

2、皮卡销售区域分析

皮卡市场目前主力的销售区域还是在以中小城市和县乡市场为主,尤其是县乡市场目前的表现相对来说还是较强。2022年3月的县乡市场表现尤其突出的特征。而中型城市市场保持稳定,大城市市场目前来看市场并没有明显的突破特征。

特大城市的市场逐步处于爆发后的萎缩特征之中,而限购城市市场中,天津市场的表现特别的突出,今年的份额达到20%左右的限购城市的份额,而广州也表现得相对较强。前期相对表现较强的北京等市场属于偏弱的一个状态。

四、中国皮卡市场竞争分析

1、皮卡厂商表现分析

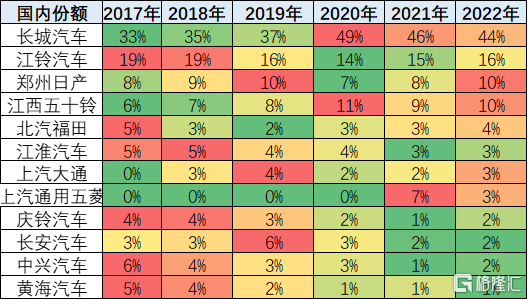

2022年皮卡市场主力厂商表现较好,长城汽车皮卡保持平稳的绝对优势地位,江铃汽车主力地位稳定。上汽大通等保持强势增长。

上汽大通、长安汽车、江淮汽车等表现出色。3月的上汽大通汽车出口销量达到5932辆的表现超强。

2、皮卡厂商年度份额走势

2022年3月皮卡市场依旧保持1超多强的走势特征,但开始逐步体现分化的趋势。长城汽车的皮卡销量一枝独秀。近几年长城皮卡销量份额持续提升,2019年保持皮卡总量的37%,2020年保持皮卡总量的49%。2021年的销量份额达到46%。2022年的销量份额达到44%。

今年1-3月长城皮卡份额领先,江铃汽车、郑州日产、江西五十铃等保持较强地位,随着上汽大通、江淮汽车、五菱皮卡快速崛起,形成头部企业挤压尾部企业销量的特征。

皮卡市场份额的厂商目前有江铃和郑州日产,包括江西五十铃也是很强的,这两家都是历史上相对强势的传统厂商。

3、皮卡厂商月度走势

近期部分皮卡企业的表现相对较强,在季度强势增长后,近期长城皮卡表现优秀,成为大幅走强的厂商。3月的长城和江铃皮卡走势环比较强,上汽大通和长安汽车的皮卡走势较强。

2022年传统大集团的皮卡强势厂商都很强,尤其是上汽大通等的出口表现突出。长城的皮卡国内外表现都很好。江铃皮卡的回暖速度较快。相对属于新势力的上汽大通和长安汽车的皮卡表现较好。

4、皮卡车型月度走势

2020年起,伴随国六升级,产品更新迭代速度加快,皮卡进入市场调整期。根据乘联会的皮卡市场跟踪,皮卡走势中的长城皮卡占据绝对主导地位,前期是风骏7皮卡表现较好,近期长城炮表现超强,大幅超越风骏7成为市场的领军。

2022年,增量主要来自二、三线市场。增量主要是工程建筑、市政电力、农林牧渔、批发零售业原有的领域以及高端化、乘用化、越野玩车的这类全新客户。传统主流车企的主力车型表现很强,长城的产品创新效果很好。

More Content