本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、黃汝南、韓朝輝

導讀

“動態清零”政策短期仍有適用性。未來即使滿足加強針接種率90%+國產特效藥落地的條件,完全放開情況下我國仍將面臨2.6億人感染和150萬重症。因此,有效推進加強針接種率達到95%以上,國產特效藥落地,並配合一定程度的社交限制,才能大幅降低發生醫療資源嚴重擠兑的風險。考慮疫苗接種和國產特效藥研發進度,我國最快在22Q4-23Q1可能具備防疫策略適度調整的基礎條件。

1.“動態清零”模式下,當下是否是至暗時刻?

1.1 多數省份已迎來拐點,長三角地區處於磨頂階段

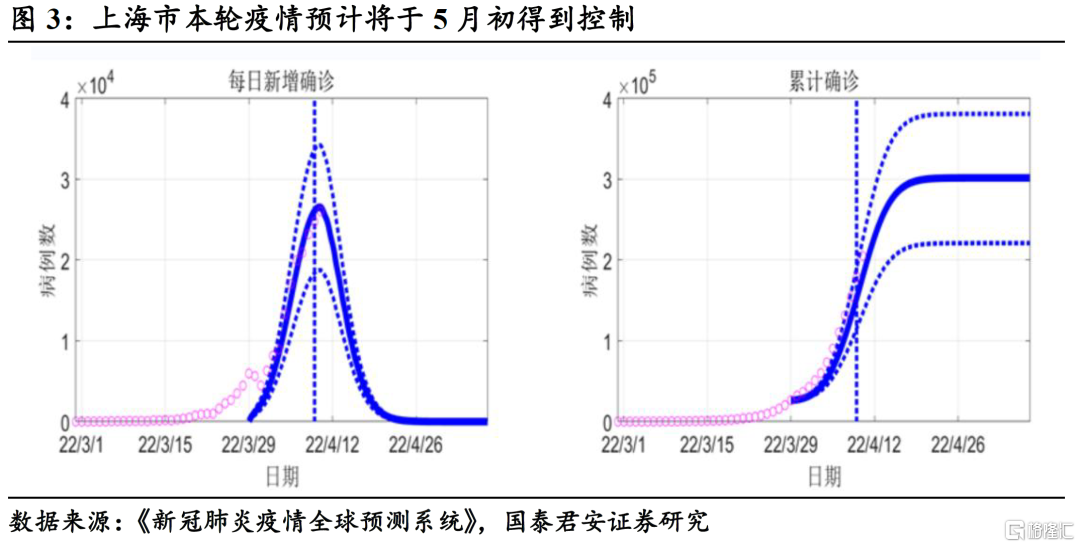

截至2022年4月18日,我國“新增確診+無症狀”已經連續五天控制在2.6萬人以內,即將突破2萬人的關口。從結構來看,之前受疫情衝擊相對嚴重的省份多數已經迎來拐點,如:吉林、山東、廣東、河北,目前尚處高位的主要集中在上海及其周邊地區,但也基本處於磨頂階段。因此,在我國“清零政策”不動搖的大方針下,預計5月初,全國疫情有望得以控制。

1.2 第一波爆發的至暗時刻或已過去,但需警惕O型病毒反覆擾動

本輪疫情的爆發實際上構成了我國經濟的一個重大風險點。隨着疫情的衝擊逐步被市場定價,其實投資者更關心的是未來是否會再次出現類似的大規模反彈?隨着疫情逐步緩解,我國的防疫政策是否會邊際出現調整?我們分別從病毒醫學特性、我國的醫療體系、防控策略三個維度展開分析:

維度一:O型病毒醫療特性:高傳染率、低死亡率。Omicron的理論傳染能力R0值達到8,即在沒有外力介入、所有人都沒有免疫力的情況下,一個感染者平均能夠傳染給8個人,這一數值高於其他類型的傳染病毒(包括流感、Delta等)。因此,在2021年11月份O型病毒傳染到我國以後,我國實現“動態清零”的難度大幅提升。另外,O型病毒的重症率和死亡率也相對Delta和原始病毒偏低,這種特性也使得具備醫療條件的國家(如英國)開啟共存模式。

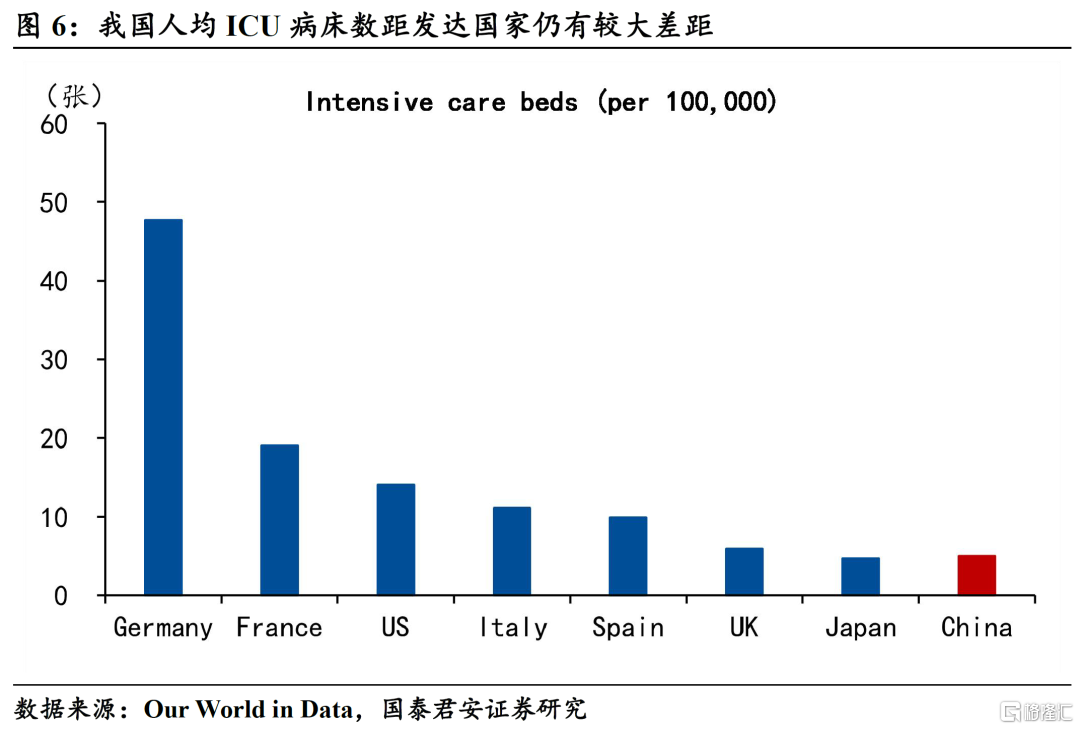

維度二:考慮到人口高基數,我國醫療體系承載力存在脆弱性。我國目前的醫療基礎較發達國家仍有較大差距,人均ICU病牀數僅為德國的1/10;此外,根據國務院聯防聯控機制數據,我國老齡人口疫苗完全接種率僅80%,而16%尚未接種第一針,如果按照香港在O型病毒期間的死亡率來看,病毒擴散將導致百萬級別的死亡數。因此,考慮到我國人口基數較大,無論從醫療系統承載力,還是疫苗接種率來看,我國目前難以承擔病毒大規模擴散的的風險。

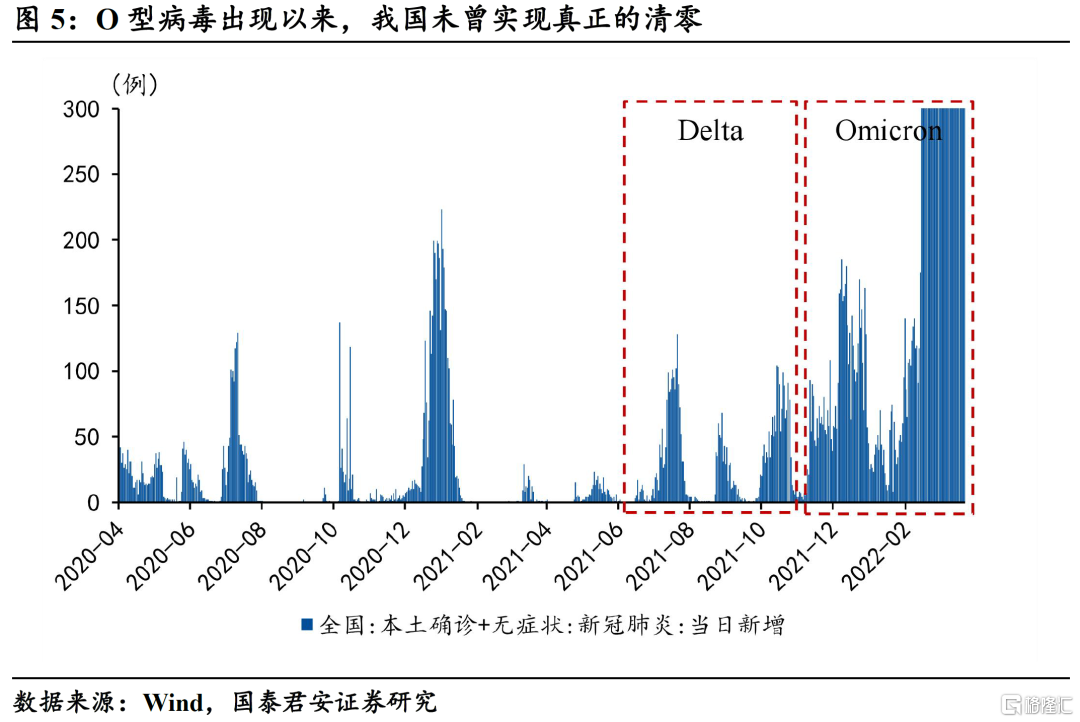

維度三:我國“動態清零”的政策方針短期難以動搖,但在權衡經濟成本的過程中將面臨多次反彈,需警惕病毒的大規模擴散。針對傳染力極強的O型病毒,中央多次強調繼續堅持“動態清零”總方針不猶豫、不動搖,同時努力用“最小代價”實現最大的防控效果。我們對比各省2021年的累計新增病例與其消費修復進程,發現兩者並非完全負相關,反而呈“耐克型”,説明多個省份在權衡經濟成本的過程中出現了疫情的大規模反彈。因此,我們認為在“最小代價動態清零”方針下,未來疫情的反彈可能成為常態,一旦出現擴散性傳染風險,需要立即提升管控強度,避免O型病毒的二次爆發。

2.以中國香港為鑑,內地防疫策略何時能放鬆?

作為人口眾多的發展中大國,疫情政策調整的底線一定是不發生嚴重的醫療資源擠兑。我們以年初以來中國香港地區疫情發展態勢為參考,綜合考慮疫苗加強針接種率、疫苗有效性和國產口服藥研發情況,給出防疫策略放鬆的可能時間表,以及不同情景下防疫策略放開帶來的感染人數、重症人數,並判斷防疫策略放開會在多大程度上發生醫療資源擠兑。

2.1 為什麼以中國香港作為參考?

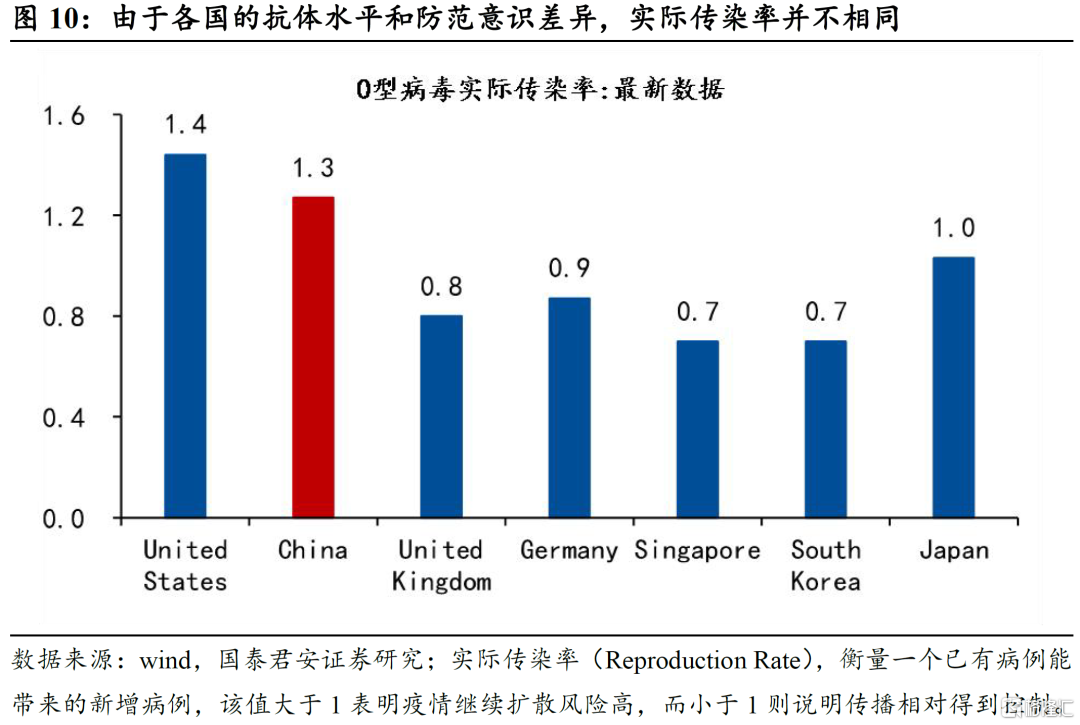

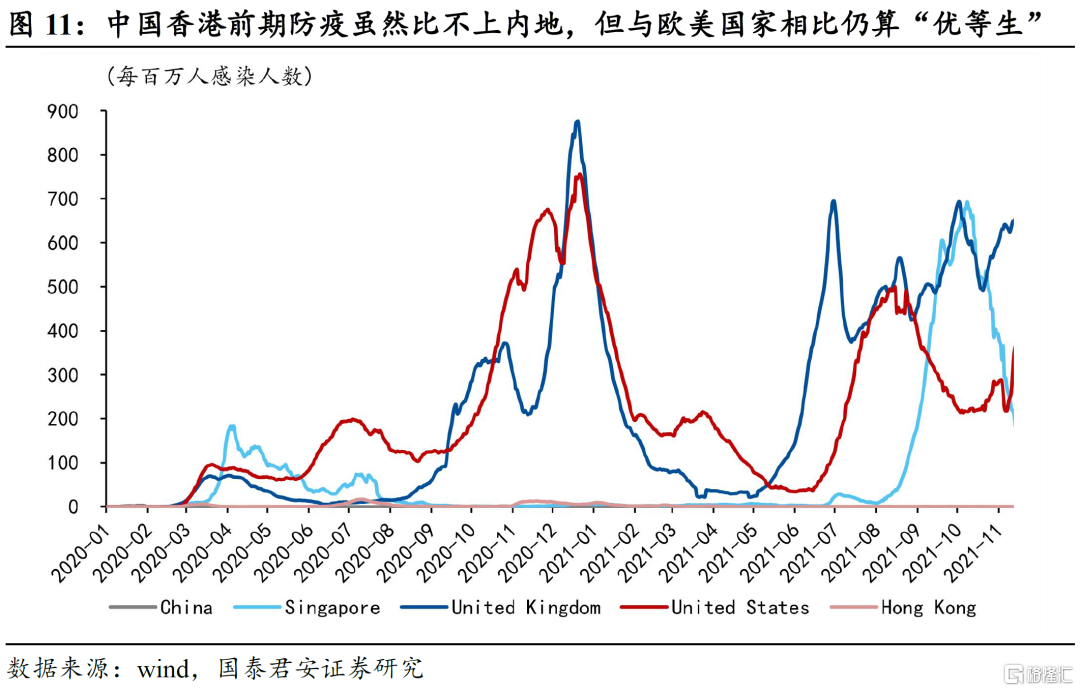

由於前期基礎不同,奧密克戎變種引發的新一輪疫情反彈在海外國家的感染率差異較大。判斷疫情對未接種疫苗人羣的感染率,是我們判斷疫情感染人數的基礎,但海外國家感染率的數據參考價值有限。一方面,奧密克戎變種出現之前,海外國家已經經歷了數輪疫情爆發過程,每個國家羣體的抗體水平差異很大,例如以多次“躺平”著稱的英國在本輪奧密克戎衝擊下的感染率和重症率都明顯低於其他國家,部分原因是其羣體免疫能力更強;另一方面,人羣感染率也與民眾防範意識直接相關,歐美國家民眾普遍不愛戴口罩,與經常戴口罩保持社交距離的國家相比,病毒的傳播程度差異會非常大。

中國香港前期防疫雖然比不上內地,但與歐美國家相比仍算“優等生”,民眾普遍沒有通過感染獲得抗體,這一點與內地類似。自20年1月新冠疫情爆發以來至本輪奧密克戎疫情衝擊之前,中國香港大部分時間日新增維持在比較低的水平,僅在2020年7月出現短暫的日新增連續過百的情況。自2021年3月19日至2022年1月19日,香港日新增疫情一直維持在極低的水平;這使得本輪疫情爆發前,香港地區累計感染率僅0.2%,絕大多數人沒有獲得天然免疫抗體。

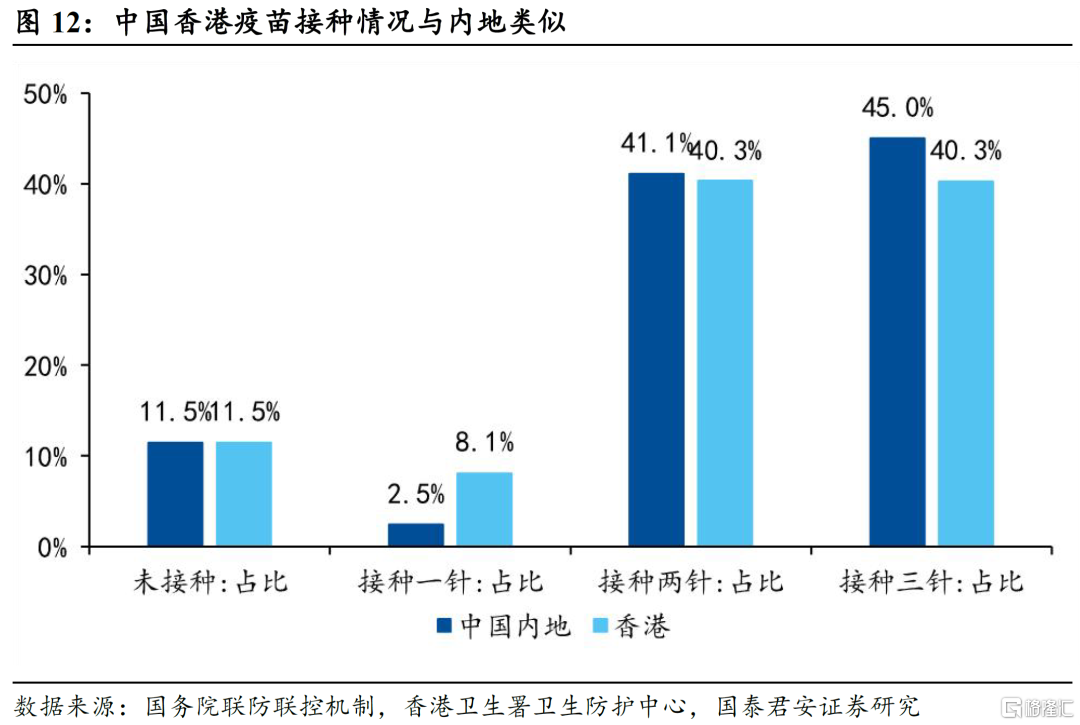

中國香港疫苗接種情況與內地類似,三針接種率均偏低。中國香港居民1針、2針和3針接種的比例分別為8.1%、40.3%和40.3%,內地則分別為2.5%、41.1%和45.0%;特別是香港60歲以上老年人兩針以上接種率為74.6%,內地則為80%。兩地均未建立起針對新冠高危人羣的疫苗免疫屏障,這部分人羣一旦感染,住院率和ICU病牀使用率均較高,醫療資源壓力將會很大。

從人口密度來看,中國香港未接種疫苗人羣感染率基本可以作為內地防疫策略放開後的極限水平。中國香港的人口密度為7125人/平方公里(2020年),幾乎是上海(3829人/平方公里)的兩倍。雖然從全球來看,人口密度與感染率並沒有嚴格的線性正相關關係,但人口密度越大,造成羣體感染的概率也就越大。從中國香港的情況來看,本輪疫情60歲以下未接種疫苗人羣的感染率約為37%,60歲以上未接種疫苗人羣的感染率約為20%,原因在於60歲以上人羣社交活動較少,被感染的場景相對有限。因此,香港的感染率基本可以作為內地防疫策略放開後的極限情形。

2.2 防疫策略放鬆後壓力有多大?

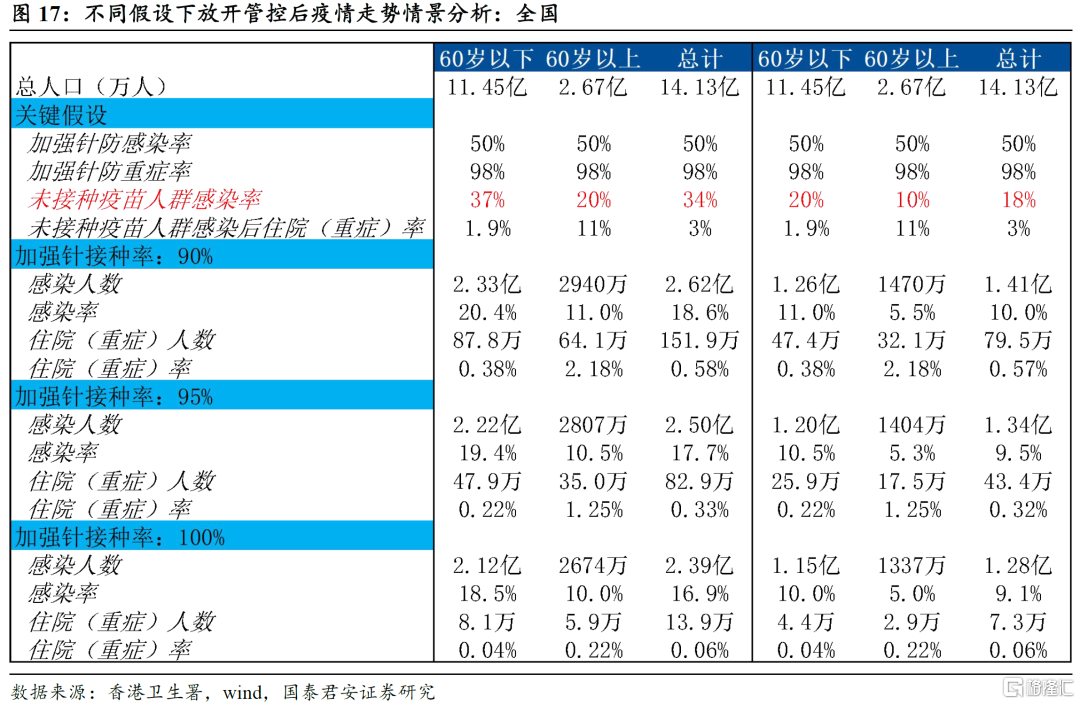

疫情防控政策何時會調整?我們認為加強針接種率達到90%,以及國產口服藥有效治療輕症是疫情管控放鬆的必要但不充分條件。市場有觀點認為,能夠有效預防重症的加強針接種率達到90%以上,國產口服藥研製成功,輕症不再需要去醫院,對醫療資源的佔用就會明顯降低,則達到管控放鬆的條件。但根據我們的測算,儘管二者的確能夠減少對醫療資源的擠兑,但考慮到高傳染性、人口基數和ICU病牀相對短缺等因素,即使加強針接種率達到90%,口服藥研發成功使醫院得以僅收治重症患者,也無法像歐美一樣完全放開。

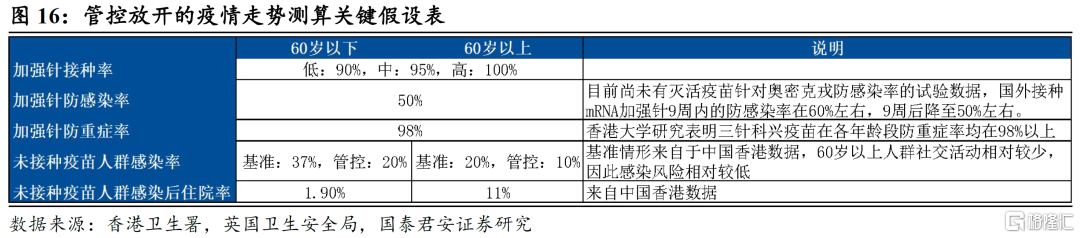

我們的測算基於以下幾個關鍵假設:

第一,加強針接種率。我們假設加強針接種率達到90%。作為敏感性分析,我們還給出接種率達到95%和100%兩種情形。

第二,疫苗有效性。從臨牀試驗數據來看,加強針滅活疫苗對防奧密克戎感染的保護效力可能在50%左右,而防重症保護效力能達到98%。需要指出的是,即使是輝瑞mRNA疫苗的加強針,防奧密克戎感染的效力也比德爾塔明顯降低。因此,防感染能力降低、重症防護效力變化不大,是目前各條技術線路下疫苗的普遍特徵。

第三,未接種疫苗人羣的感染率和住院率。從中國香港的情況來看,60歲以下未接種疫苗人羣的感染率和住院率分別為37%和1.9%,60歲以上未接種疫苗人羣的感染率和住院率分別為20%和11%。我們將其作為內地放開後的基準水平,後續我們認為如果在管控放開的同時增加一些限制社交活動的措施,則感染率會有所降低。我們假設施加社交管控之後60歲以下和60歲以上未接種疫苗人羣的感染率分別為20%和10%,通過後文的測算我們會發現,這種假設下對應的總人口感染率在10%左右,理論上是能夠實現的。

此外,我們還假設國產新冠口服藥研製成功,輕症患者無需去醫院,居家或集中隔離點自行服藥即可痊癒,醫院只接收重症患者。

根據以上假設,我們測算不同情景下的感染人數和重症(住院)人數,得出以下結論:

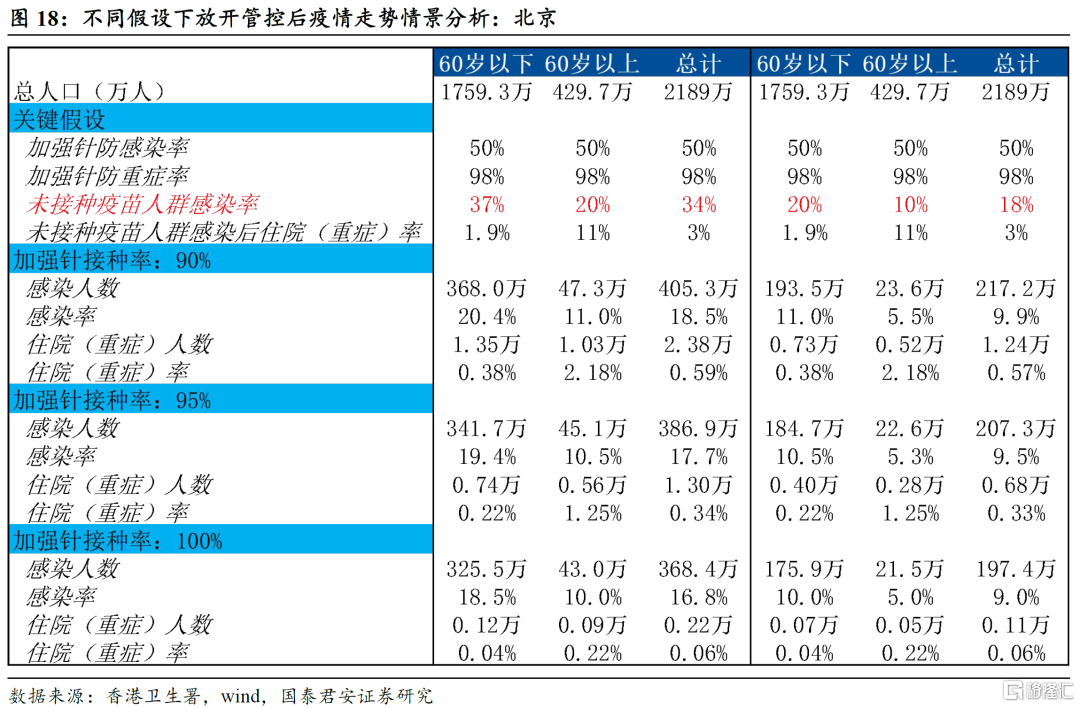

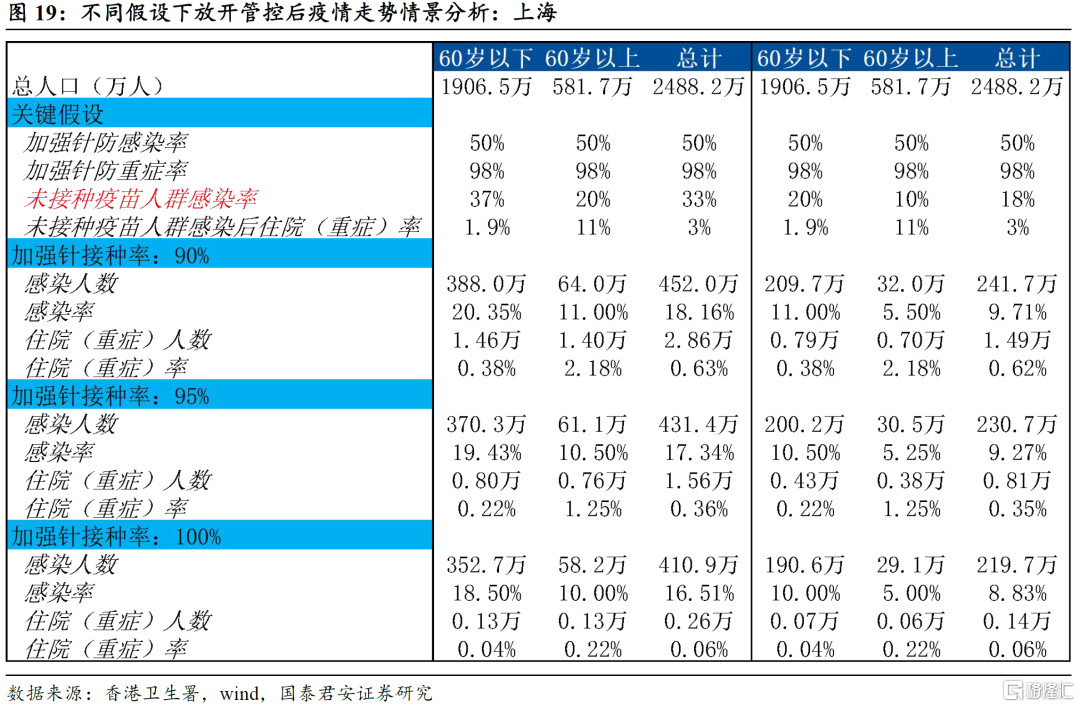

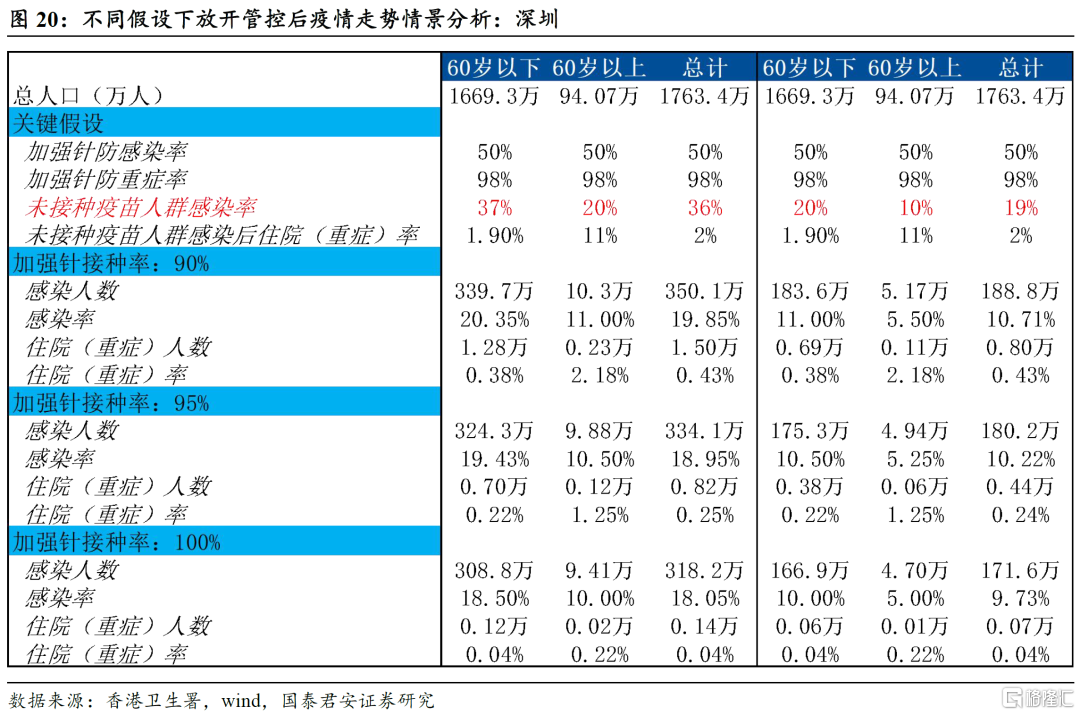

第一,若加強針接種率為90%,則管控完全放開後,全國累計感染人數將達到2.6億人,感染率18%,其中重症152萬人,重症率0.6%。我們還以北京、上海和深圳為樣本,分別計算了三個城市的感染人數將分別達到405萬、452萬和350萬,重症人數分別為2.4萬、2.9萬和1.5萬。其中,上海老齡化程度最高,重症患者也最多。

第二,提高加強針接種率對降低感染率的作用有限,但能顯著降低重症率。當加強針接種率從90%提高到95%和100%之後,全國累計感染人數分別為2.5億和2.4億人,重症人數分別為83萬和14萬人。也就是説,加強針接種率從90%提高到100%,感染人數僅能減少8%,但重症人數則可以縮減到不到原來的10%。我們同樣計算了北京、上海和深圳的情況,當加強針接種率從90%提高到100%以後,感染人數和重症人數分別為368萬和2180人、410萬和2600人、318萬和1380人。

第三,除繼續推進加強針高接種率以外,施加一定程度的社交管控也是降低新冠重症對醫療資源擠兑的關鍵手段。在加強針接種率達到90%的基準假設下,若施加一定程度的社交管控(例如限制一定人數以上的聚會、餐廳減少堂食等),使60歲以下和60歲以上未接種疫苗人羣的感染率從基準假設下的37%和20%降低至20%和10%,則感染人數將從2.6億人降至1.4億人,重症人數從152萬降至79萬;北京、上海和深圳的感染和重症人數則分別降至217萬和1.2萬、242萬和1.5萬、189萬和8040人。

第四,大力推進60歲以上老年人加強針接種,能夠有效降低新冠死亡人數,起到事半功倍的效果。從中國香港的情況來看,60歲以下和60歲以上未接種疫苗人羣感染新冠後的死亡率分別為0.2%和8.7%,儘管有觀點認為由於統計口徑問題導致死亡率偏高,但可以作為一種極端情況來參考。以未接種疫苗人羣新冠感染率為37%和20%為基礎,根據敏感性分析,若60歲以下和60歲以上加強針接種率分別達到85%和95%,與接種率均為90%相比,能降低23%的死亡人數;若接種率分別達到90%和100%,與接種率均為95%相比,能降低35%的死亡人數;若通過社交管控將未接種疫苗人羣感染率分別降低至20%和10%,則能夠降低16%~22%的死亡人數,且兩種情形均可節省4300萬人劑次的疫苗接種,起到事半功倍的效果。

得益於前期嚴格的入境管控和“動態清零”措施,我國直接跳過了國外疫情第一階段的高死亡率時期;未來如果防疫策略調整,配合疫苗推進、國產特效藥和適度社交限制,可以把感染率和死亡率控制在比較低的水平。我們測算防疫策略調整後我國總人口感染率在9.1%~18.6%,與一些亞洲國家和地區(日本、新加坡、中國香港等)疫情第二階段接近;死亡率在0.02%~0.04%,與多數國家疫情第二階段相比也處於較低水平。但由於我國人口基數較大,感染率和死亡率所對應的人口體量及其對醫療資源的佔用依然不能忽視。

2.3 中國何時具備與病毒“共存”的條件?

基於防疫策略調整後疫情走勢的判斷,我們從ICU資源、方艙、疫苗接種和國產口服藥等方面來看中國何時具備與病毒“共存”的條件。

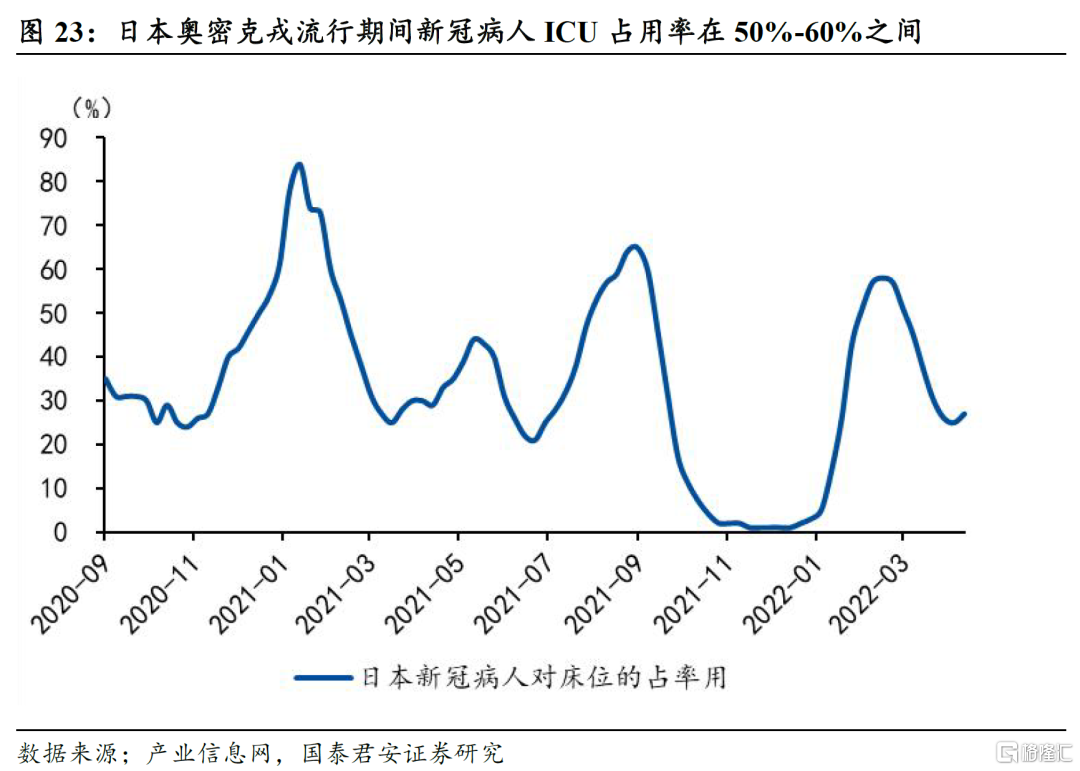

第一,從我國現有ICU病牀數來看,必須推進加強針接種率達到95%以上,並配合一定程度的社交限制,才算具備管控放開的條件。我國ICU牀位數為4.6張/十萬人,全國ICU牀位數大約6.4萬張;假設一輪疫情持續時間在3個月,重症患者在ICU平均住院時間為7天(較為樂觀的狀態),則基準情形下(90%加強針覆蓋率以及中國香港感染率對標),日均使用ICU病牀的新冠患者將達到11.8萬人,即使全部ICU病牀全部空出留給新冠患者,仍然存在5.4萬張的缺口。在加強針接種率達到95%,60歲以下和60歲以上未接種人羣感染率分別為20%和10%的假設下,日均使用ICU病牀的新冠患者為3.3萬人,約佔用全國一半的ICU牀位,與日本在奧密克戎流行期間新冠病人ICU佔用率(50%-60%)基本相當。

一線城市雖然擁有全國最豐富的醫療資源,但由於老齡化程度高,醫療資源擠兑可能更為嚴峻。以上海為例,上海每10萬人擁有ICU牀位數為4.03張,總共約擁有1000張ICU牀位;在95%的加強針接種率、20%和10%感染率的假設下,日均使用ICU病牀的新冠患者630張,約佔總牀位數的60%,考慮到一線城市ICU病牀使用率較高(在90%以上),此種情形下一定程度的擠兑仍在所難免。

第二,基於醫療資源輕擠兑仍然有可能存在,因此防疫策略調整後方艙醫院仍有價值,重點收治尚未發展為重症的高危人羣,作為居家和醫院之間的過渡。防疫策略調整後,短時間內必然導致大量新增感染病例,方艙牀位數幾乎不可能做到全部收治。例如,我們測算上海累計感染人數可能達到200-500萬人,以疫情爆發週期3個月(90天)、平均方艙住院時間7天計算,則方艙牀位需要達到30萬張。因此,未來的策略可能是方艙僅收治當前為輕症或中症,但發展為重症概率較大(老年人、有基礎疾病人羣等)的患者,作為居家和醫院之間的過渡,一旦病情惡化能夠較為及時地轉運至醫院。

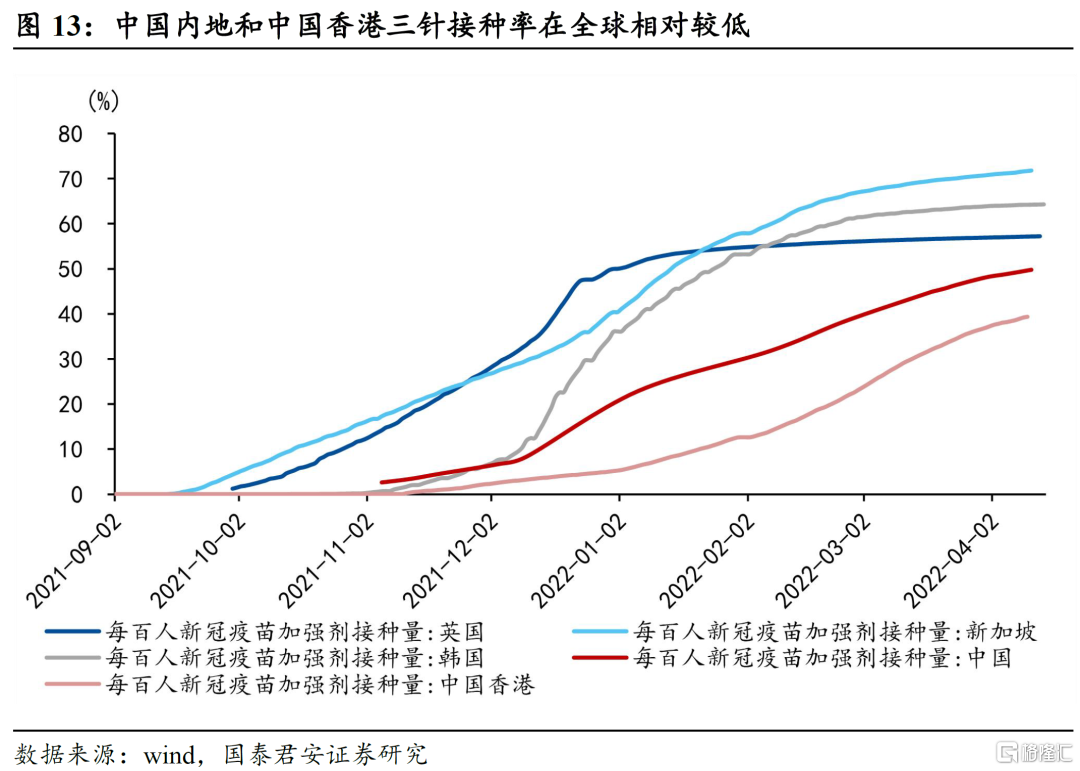

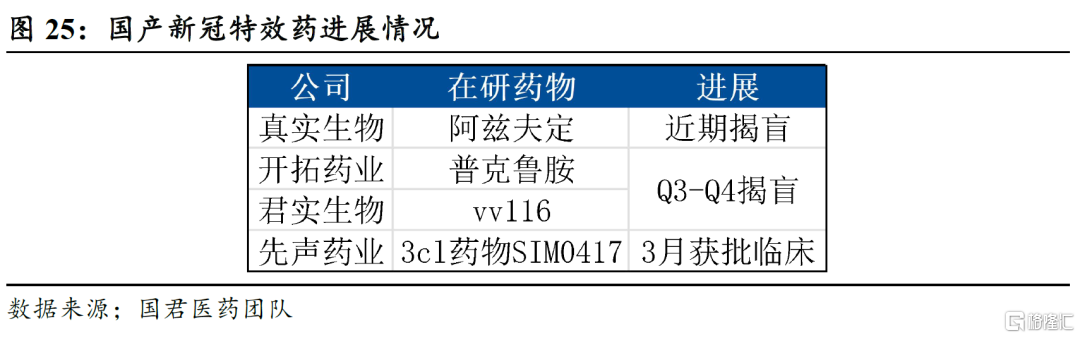

第三,綜合考慮疫苗接種和國產特效藥研發進度,22年四季度到23年一季度可能初步具備放開條件。目前當務之急是加快疫苗接種進度,包括加強針接種和5000萬尚未接種第一針的老年人的接種。從國外接種經驗來看,完成兩針接種後3個月左右即可接種加強針,因此如果從現在開始針對老年人接種第一針,仍有希望在四季度之前完成三針接種。此外,從國產特效藥研發進度來看,最快在Q2最遲在Q4有望迎來至少一款國產特效藥獲批上市,為輕中症患者居家提供了更好保障,同時從藥物獲批上市到投產可能需要一個季度的時間。綜合來看,我國最快在22年四季度到23年一季度可能初步具備放開條件。

防疫策略調整後,預計我國口服藥需求量在2500萬-5000萬個療程。當前我國採購了10萬盒輝瑞新冠口服藥Paxlovid,已分發2.2萬盒。口服藥主要給輕中症且伴有高風險因素的患者服用,無症狀感染者無需用藥,當前採購量基本能夠滿足現有防疫策略的需求。本輪奧密克戎疫情爆發以來,中國無症狀感染者佔比在80%以上,未來即使防疫策略調整後,按照1.3億-2.6億人感染的測算結果,實際用藥需求可能在2500萬-5000萬個療程之間。

實際上,考慮到我國人口基數大以及面對疫情的民眾心理,我們無法像歐美一樣實現完全共存,而且我們在測算中並未額外考慮基礎病人羣、孕婦對於醫療資源的額外使用,以及青年感染率提升的可能性,因此對於整體推進開放的節奏可能更需審慎。但是對於清零防疫策略在隔離時間壓縮上我們認為可能是放開前防疫策略趨松的可能方向,並且在未來真正走入放開一環,動態調整開放和封閉力度,類似於日本當前模式可能也是一種選擇。我們相信,未來隨着老年人疫苗接種率提高、醫療體系的逐步完善、口服藥的研發落地,有序開放終將到來。

3.風險提示

疫情擴散程度超預期;防疫政策收緊超預期;新冠病毒出現新變種。

More Content

Physical Store