本文來自: 宇觀策略,作者: 光大策略研究團隊

要點

業績整體回落

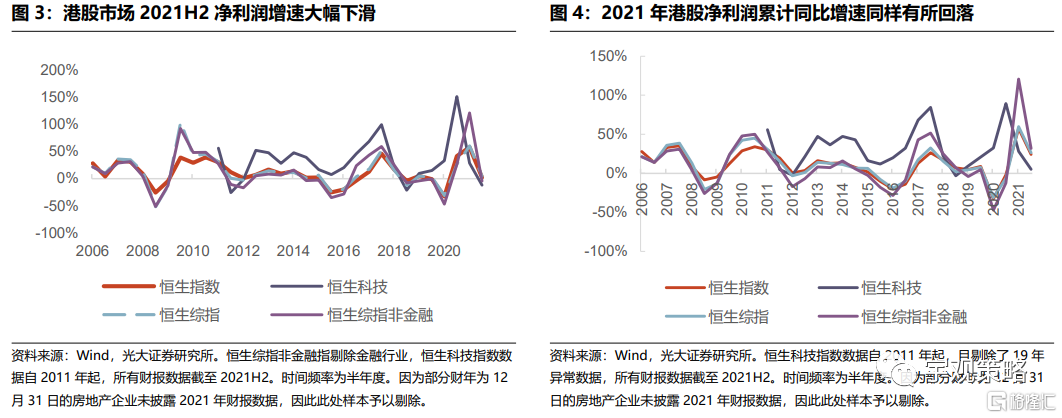

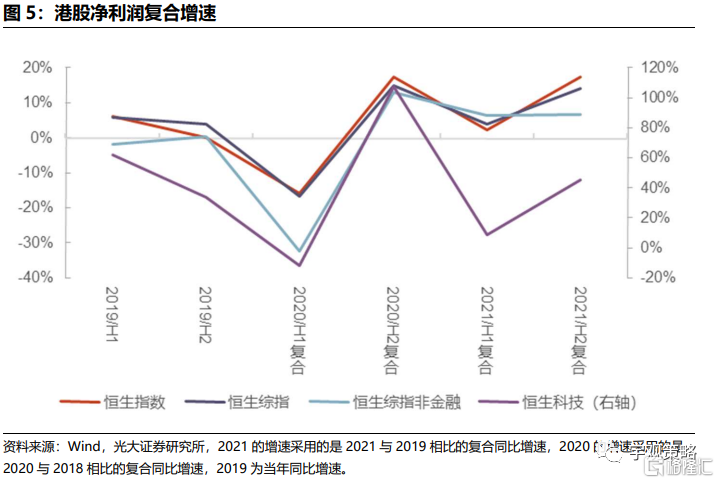

2021年下半年港股淨利潤增速快速回落。與上半年相比,下半年港股業績表現不佳,主要指數淨利潤均有下滑。21年累計淨利潤同比增速同樣有所回落,不過仍錄得正值,恆生科技21年淨利潤增速最低,僅為7.1%。淨利潤同比增速的大幅回落主要受到基數效應影響,剔除基數效應後各指數淨利潤水平實際有較大抬升。從複合增速來看,2021H2恆生指數、恆生綜指、恆生綜指非金融、恆生科技的兩年淨利潤複合增速較2021H1分別上升了15.06/10.22/0.14/ 36.93pct。

淨利率下滑拖累ROE

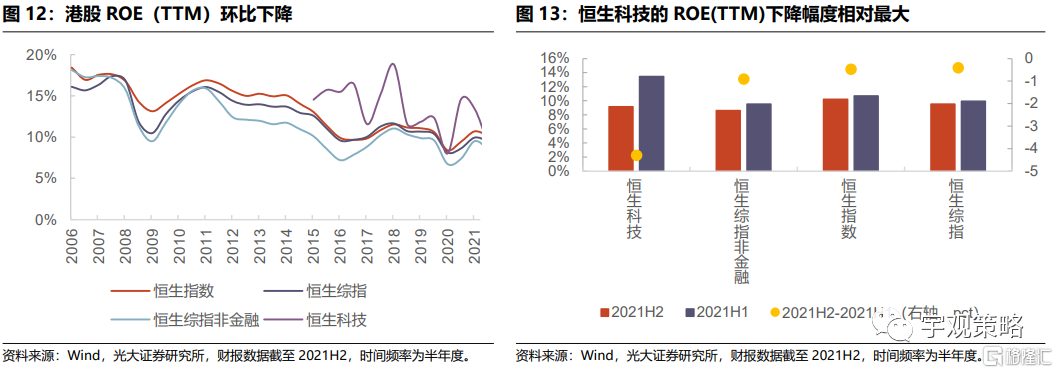

2021H2港股ROE環比小幅下降。2021H2港股恆生指數ROE(TTM)為10.2%,較上一期下降了0.5pct;恆生綜指和恆生綜指非金融的ROE(TTM)分別為9.5%和8.6%,較前期分別下降了0.4pct/0.9pct。恆生科技ROE(TTM)環比下降幅度最大。

從杜邦分析來看,淨利率的下滑是ROE下降的主因。2021H2恆生綜指非金融淨利率為6.2%,較2021H1下降0.9pct。而資產週轉率環比上升1.5pct,權益乘數較2021H1基本不變。根據杜邦分析,淨利率的下滑是ROE下降的主因。

行業景氣度分化

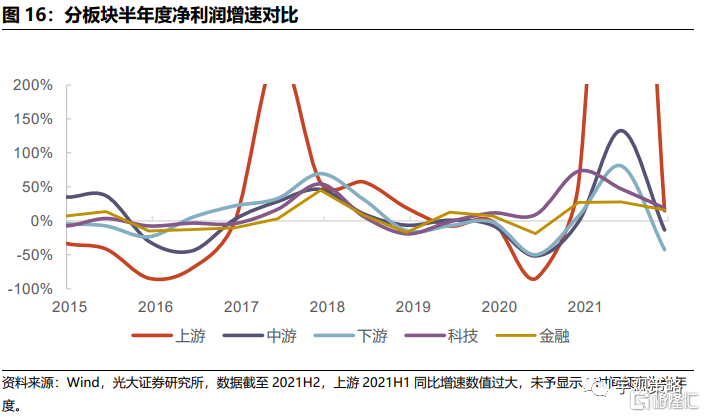

上游板塊景氣度下降。受到基數效應消失以及保供穩價政策的影響,上游板塊2021H2淨利潤同比增速較2021H1大幅下降了920.7pct。儘管景氣度下降,但上游板塊表現仍然優於中、下游板塊。

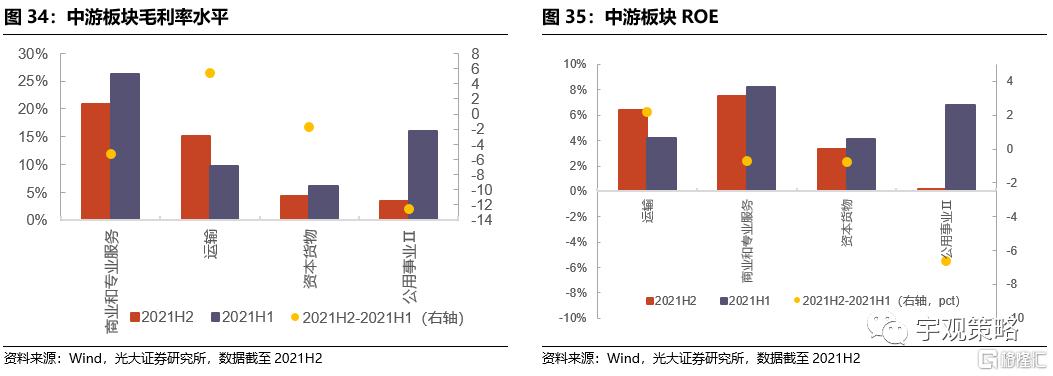

中游板塊景氣度大幅下滑。中游板塊2021H2淨利潤同比增速僅為-13.5%,較2021H1大幅下降了146.4pct。中游板塊營收增速均下滑,其中運輸行業表現相對較好。ROE方面,運輸行業一枝獨秀,是唯一實現ROE增長的行業,其他行業均有所下降。

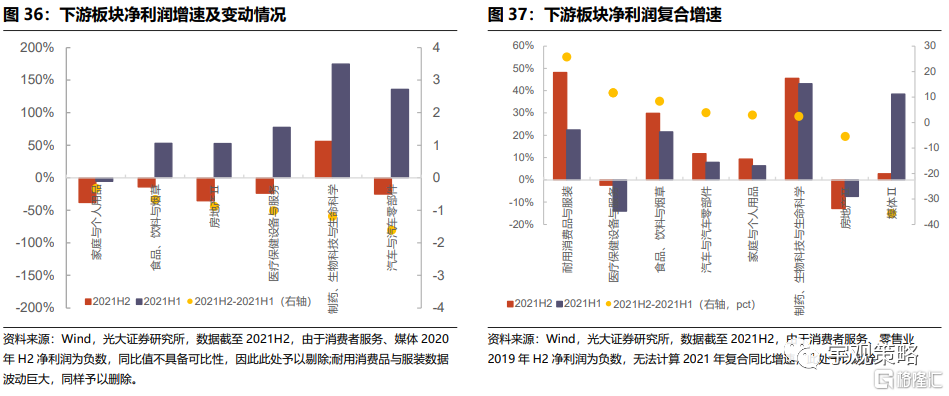

下游板塊淨利潤增速由正轉負,但剔除基數效應後表現尚可。2021H2下游板塊(-42.4%,-123.12pct)是五大板塊中淨利潤同比增速最低的板塊。若從淨利潤的兩年複合增速來看,2021H2耐用消費品與服裝、食品飲料、汽車、家庭用品及生物製藥維持高景氣。下游板塊各行業ROE均有不同程度下滑。

雖然同樣經歷淨利潤增速下滑,科技板塊為五大板塊中表現最好的板塊。科技板塊2021H2 淨利潤同比增速為18.7%,較2021H1下降28.2pct,但其增速仍高於其他四大板塊。

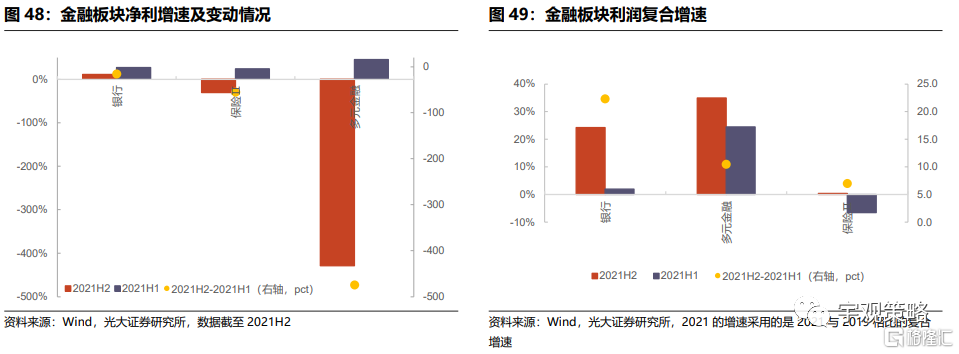

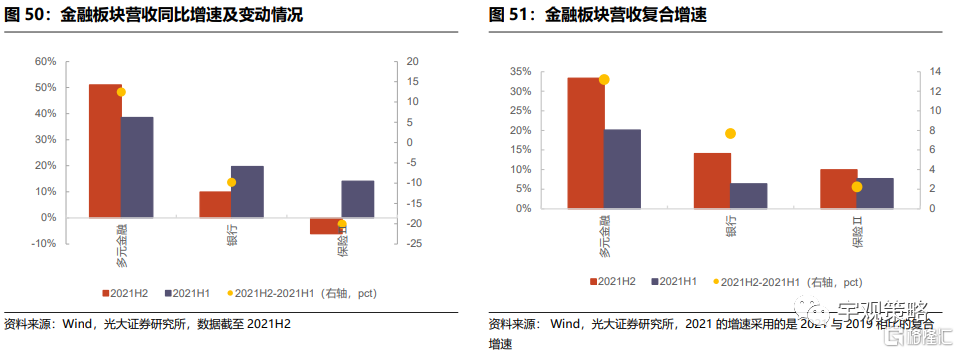

金融板塊各行業淨利潤增速與營收增速普遍下滑,但複合增速來看有所上升。多元金融維持較高景氣度,是唯一實現營收增速環比提升的行業。營收方面,2021H2多元金融板塊同比增速51.0%,較2021H1提升12.5pct,是唯一實現營收增速環比提升的板塊。

風險分析:若上市公司修正業績數據影響整體結論。

正文

01

業績整體回落

當前港股市場以12月31日為財年截止日的個股大多已經披露2021年業績,我們以已經披露業績且數據完整可得的公司為研究樣本進行統計,截至2022年4月6日,恆生綜指成分股共517家,已披露業績的公司為479家;恆生指數成分股共66家,已披露業績的公司為62家;港股通成分股共547家,已披露業績的公司為515家。

1.1、淨利潤增速整體有所回落,恆生科技利潤增速較低

2021年下半年港股淨利潤增速快速回落。與上半年相比,下半年港股業績表現不佳,主要指數業績均有下滑。恆生指數下半年淨利潤同比增速2.0%,較2021H1大幅下降55.5pct,恆生綜指、恆生綜指非金融下半年淨利潤同比增速分別為4%/-4.8%,較2021H1分別下降55.9pct/125.6pct,恆生科技板塊2021H2淨利潤增速較2021H1下降40.4pct至-12.3%。年度累計淨利潤同比增速較2021H1同樣有所回落,不過仍錄得正值。恆生科技年度利潤增速最低,僅為7.1%。

各指數淨利潤同比增速的大幅回落主要受到基數效應的影響,剔除基數效應影響後各指數淨利潤增速並未回落。由於2020年新冠疫情的影響,2020年港股市場利潤前低後高,基數效應使得各指數2021H2淨利潤同比增速的大幅下降。剔除基數效應來看,2021H2恆生指數、恆生綜指、恆生綜指非金融、恆生科技相比於2019H2的淨利潤複合增速分別為17.26%/14.01%/6.52%/45.37%,較2021H1分別上升了15.06/10.22/0.14/36.93pct。從環比增速來看,恆生指數、恆生綜指、恆生科技分別較2010年以來H2環比增速平均值上升10.64/5.66/37.52pct,唯有恆生綜指非金融較2010年以來H2環比增速平均值下降6.58pct。

1.2、營收增速同樣有所回落,環比回落幅度高於歷史均值

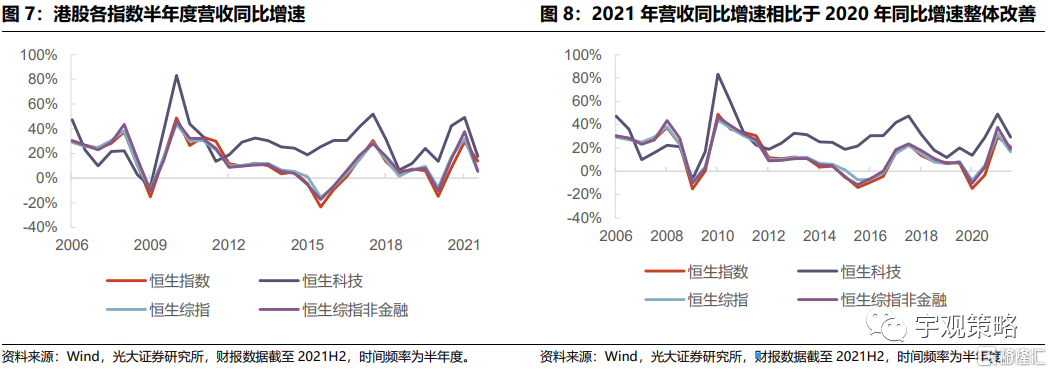

2021H2營收同比增速大幅下降。2021H2恆生指數、恆生綜指、恆生綜指非金融、恆生科技的營收同比增速分別為13.8%/5.2%/5.8%/17.7%,較2021H1分別下降了-15.7/-26.7/-31.9/-31.4pct。相較於其他港股指數,恆生綜指非金融營收增速降幅最大,恆生指數營收增速降幅最小。年度累計營收同比增速同樣有所回落,不過仍然錄得正值。與利潤不同的是,恆生科技2021H2營業收入同比增速及年度累計同比增速相對於港股其他指數而言更高。

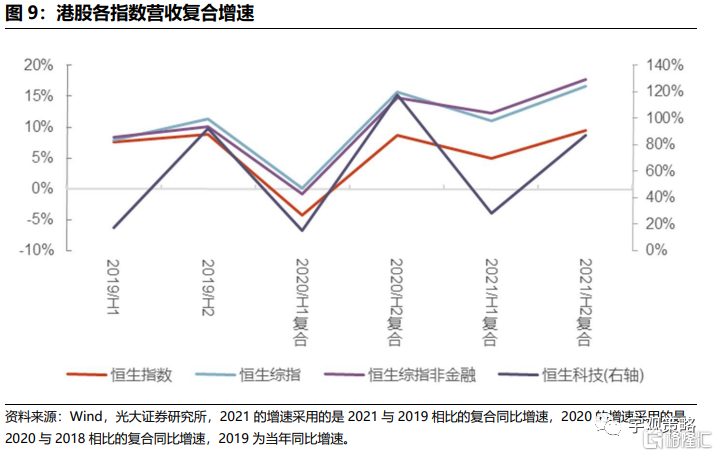

各指數營收同比增速的下降同樣受到基數效應的影響,剔除基數效應影響後各指數營收增速水平實際有所提升,但環比增速明顯低於歷史均值。從複合增速來看,2021H2恆生指數、恆生科技、恆生綜指、恆生綜指非金融的營收相比於2019H2的兩年複合增速分別為9.53%/86.97%/16.65%/17.71%,較2021H1分別上升了4.63/58.47/5.58/5.42pct。從環比增速來看,2021H2恆生指數、恆生綜指、恆生綜指非金融、恆生科技營收環比增速分別為-5.08%/-11.27%/-14.00%/23.71%,其中恆生指數、恆生綜指、恆生綜指非金融分別較2010年以來H2環比增速平均值下降5.70/12.47/21.02pct,恆生科技較2010年以來H2環比增速平均值上升74.83pct。

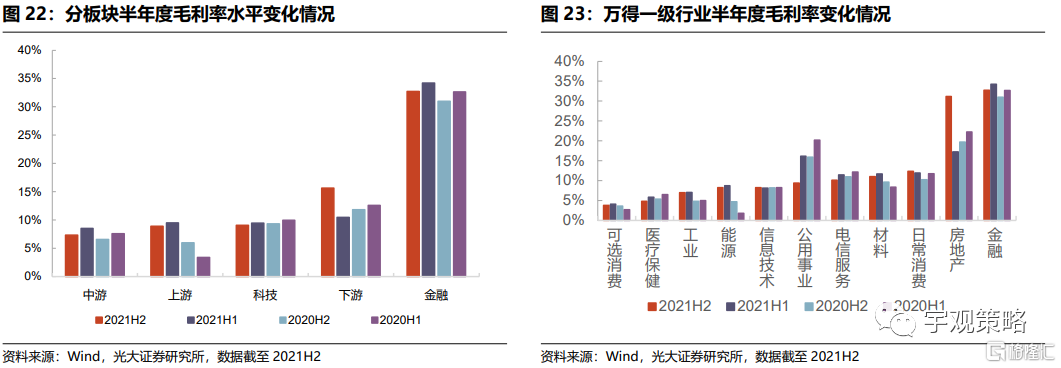

港股市場整體毛利率小幅回落。2021H2恆生綜指毛利率為14.30%,較2021H1下降了0.2pct,2021H2恆生綜指非金融毛利率較2021H1也下降了0.6pct至8.67%。而恆生科技整體的毛利率降幅最大,較2021H1下降了1.4pct,這也與其淨利潤增速同比降幅較高但營業收入同比增速維持韌性相對應。

1.3、淨利率的下滑拖累ROE

港股ROE(TTM)環比小幅下降。2021H2港股恆生指數ROE(TTM)為10.2%,較前期下降了0.5pct;恆生綜指和恆生綜指非金融的ROE(TTM)分別為9.5%和8.6%,較前期分別下降了0.4pct/0.9pct。恆生科技2021H2 ROE環比下降幅度最大。

杜邦分析來看,淨利率的下滑是ROE下降的主因。2021H2恆生綜指非金融淨利率為6.2%,較2021H1下降0.9pct。而資產週轉率上升1.5pct,權益乘數較2021H1基本不變。根據杜邦分析,淨利率的下滑是ROE下降的主因。

02

行業景氣度有所下行

2.1、板塊淨利增速普遍下降,中下游利潤受到侵蝕

21年下半年上游板塊淨利增速回落至正常水平,原材料價格高企加劇侵蝕中下游利潤,中下游利潤增速由正轉負。2021H2 五大板塊的淨利潤同比增速均有所下降。其中上游板塊在上半年的基數效應影響消失後,2021H2淨利潤同比增速回落到與其他板塊同一水平,較2021H1 下降920.7pct至14.6%;中游板塊2021H2淨利潤同比增速較2021H1下降146.4pct至-13.5%,同比增速回落幅度大於下游板塊;下游板塊是淨利增速最低的板塊,2021H2淨利潤同比增速較2021H1下降123.1pct至-42.4 %。相較之下,金融與科技板塊表現較好,僅分別環比下降28.2pct/11.6pct至18.7%/16.0%。

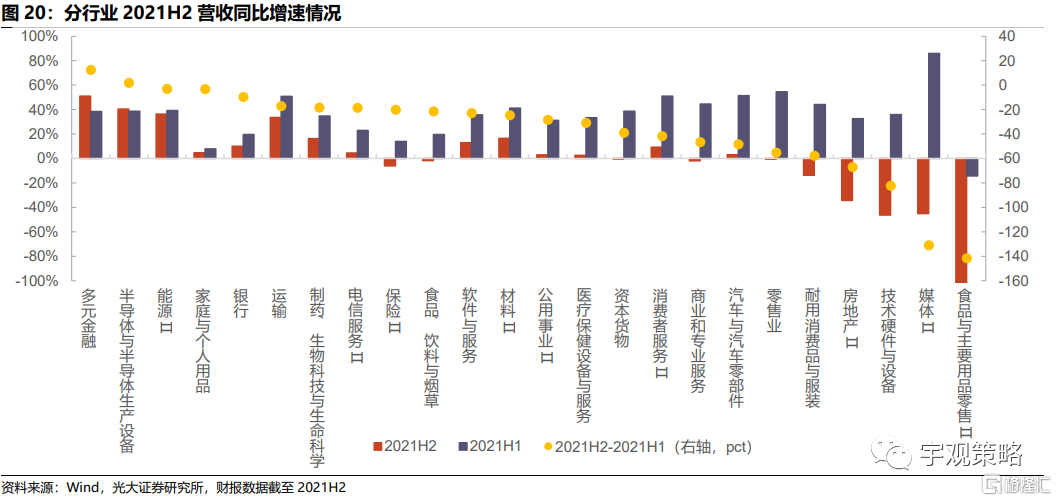

2021年下半年所有行業淨利增速基本均呈現下滑趨勢,主要受到基數效應的影響。其中半導體行業維持高景氣,21H2淨利潤同比增速為254.77%。能源行業2021H2淨利潤同比增速較2021H1有所上升。受到2020年淨利潤基數前低後高的影響,材料、商業與專業服務、耐用品消費與服裝、半導體、銀行、醫療保健、家庭與個人用品行業的淨利潤絕對值即使相比於2021H1維持在同樣的水平或者甚至有所上升,但在基數效應的影響下21H2同比增速仍然較21H1有所下降。

剔除基數效應來看,部分行業2021H2相比於2019H2的淨利潤複合增速仍維持一定的增長。2021H2半導體與半導體生產設備、軟件與服務、耐用消費品與服裝、製藥、生物科技與生命科學、材料Ⅱ、能源Ⅱ、食品、飲料與煙草、銀行的淨利潤相比2019H2都保持了25%以上的增長速度。其中耐用消費品與服裝、銀行、能源2021H2相比於2019H2的淨利潤複合增速繼續上升。而資本貨物、房地產、公用事業2021H2的淨利潤相較2019H2的兩年複合增速則顯著回落。

2.2、大部分行業營收表現與淨利相似

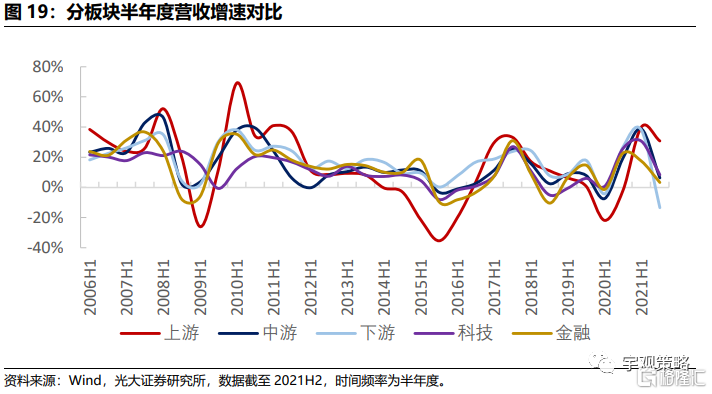

下半年五大板塊營收增速均呈下降趨勢,但上游板塊表現仍然更優。與淨利潤表現類似,2021年下半年五大板塊營收同比增速均下降,但上游板塊降幅最小,下游板塊降幅最大。上、中、下游、科技板塊以及金融板塊2021H2營收同比增速分別為30.9%/6.3%/-13.5%/8.4%/3.3%,較2021H1分別下降9.1pct/32.5pct/51.5pct/22.3pct/14.1pct,其中下游板塊為唯一增速為負的板塊。

2021年下半年大部分行業營收增速出現顯著分化,增速普遍呈下滑趨勢。與淨利表現不同的是,多元金融(51.0%,+12.5pct)和半導體與半導體生產設備(40.4%,+1.8pct)是2021H2僅有的兩個營收同比增速保持上升的板塊。此外,食品行業與媒體營收同比增速為負並且營收增速下降幅度最大,2021H2營收同比增速相較於2021H1分別大幅下降了141.7pct/131.1pct。

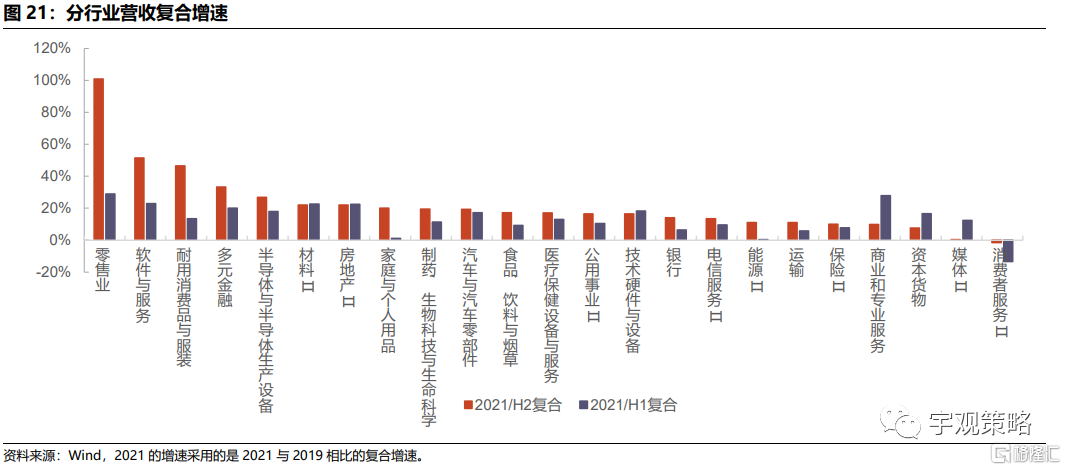

從複合同比增速看,除消費者服務外的所有行業2021H2營收相較2019H2的兩年複合增速都有所增長。其中零售業、軟件與服務、耐用消費品與服裝、多元金融2021H2營收相比2019H2都保持了30%以上的增長速度。其中零售業、軟件與服務、耐用消費品與服裝Ⅱ2021H2較2019H2的營收復合增速為100.89%/51.45%/46.52%,分別高於2021H1較2019H1的營收復合增速71.92/28.49/33.03pct。

2.3、下游板塊毛利率有所復甦

21年下半年下游板塊毛利率有所提升,其餘板塊毛利率水平小幅下降。下游板塊迎來複蘇,2021H2毛利率為15.6%,較2021H1上升了5.2pct。其餘板塊的毛利率均環比有小幅下降,其中中游板塊與金融板塊2021H2毛利率分別為7.3%/32.7%,較2021H1下降1.2pct/1.5pct,下降程度相對較大。

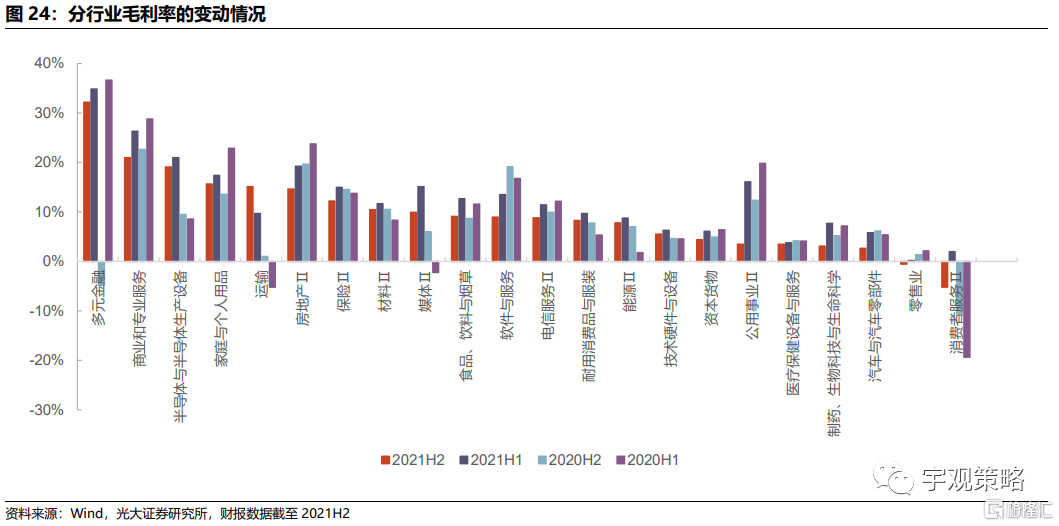

大部分二級行業的毛利率水平相對於2021H1環比有所下降。其中公用事業、消費者服務、媒體2021H2毛利率較2021H1有較大程度的下滑,分別回落12.6pct/7.2pct/5.2pct。同時零售業和消費者服務的毛利率再次由正轉負。僅有運輸業毛利率環比有所上升,由2021H1的9.7%上升5.4pct至15%。

2.4、多數行業盈利能力以及現金流下降,運輸行業表現亮眼

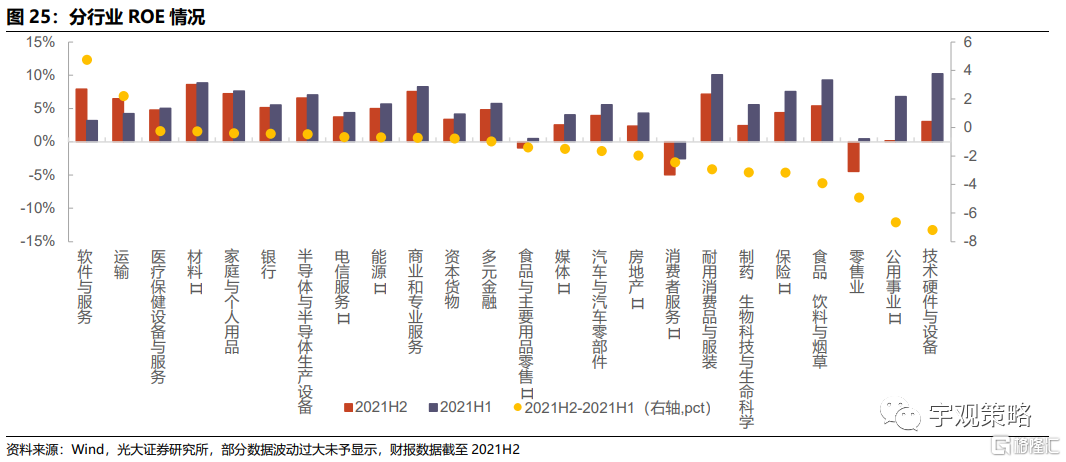

大部分行業盈利能力環比有所下降,軟件與服務和運輸除外。從二級行業來看,2021H2除了軟件與服務和運輸之外,所有行業 ROE環比有所下降。其中技術硬件與設備(3.0%,-7.2pct),公用事業(0.2%,-6.6pct)以及零售業(-4.5%,-4.9pct)ROE環比降幅超過4pct。消費者服務(-5.0%,-2.4pct)、零售業以及食品與主要用品零售(-0.9%,-4.9pct) ROE仍為負。

二級行業中大部分行業經營活動現金流環比有所下降,運輸、銀行與媒體除外。經營性現金流出現改善的行業分別是運輸、銀行與媒體,其2021H2經營活動產生的現金流量淨額同比增速分別較2021H1上升2178pct、12pct和1pct);經營性現金流狀況下降較嚴重的分別是資本貨物(-74.2%,-1015pct)、消費者服務(-834.0%,-685pct)與製藥、生物科技與生命科學(-91.7%,-459pct)。

03

行業內部分化持續

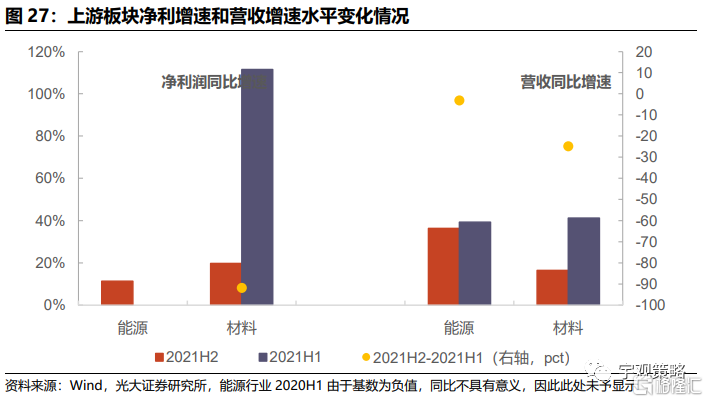

3.1、上游板塊景氣度下降,但ROE表現亮眼

上游板塊景氣度下降。受到基數效應以及保供穩價政策的影響,上游板塊 2021H2淨利同比增速較2021H1大幅下降了920.7pct。儘管景氣度下降,但上游板塊表現仍然優於中、下游板塊。

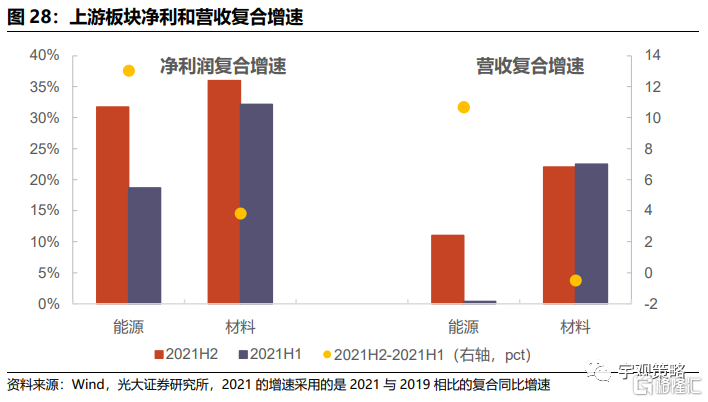

上游板塊中材料和能源行業淨利潤、營收同比增速有所下滑,但淨利潤複合增速上升。淨利潤方面,因基數影響消失,材料行業2021H2淨利潤同比增速為19.7%,相比於2021H1大幅下降了91.8pct。兩年複合增速從2021H1的32.16%上升至2021H2的36.0%。營收方面,能源行業 (36.3%,-3.0pct)2021H2 同比增速與 2021H1相差不大,材料 (16.4%,-24.8pct) 2021H2同比增速與2021H1相比大幅下滑,從兩年複合增速來看,能源行業2021H2淨利潤複合增速較2021H1有所上升(31.7%,+31.3pct),材料行業2021H2相比於2019H2的淨利潤複合增速與上期值相差不大。

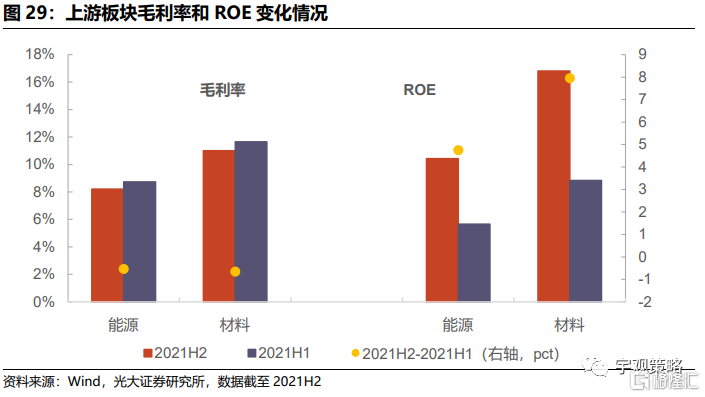

上游板塊毛利率較為穩定,但ROE整體大幅改善。毛利率方面,上游板塊中能源(8.2%,-0.5pct)與材料(11.0%,-0.6pct)毛利率環比小幅下滑。然而ROE迎來大幅度抬升,能源與材料2021H2 ROE分別為10.4%/16.8%,較2021H1分別大幅上升4.8pct/8.0pct。是唯一實現ROE提升的行業。

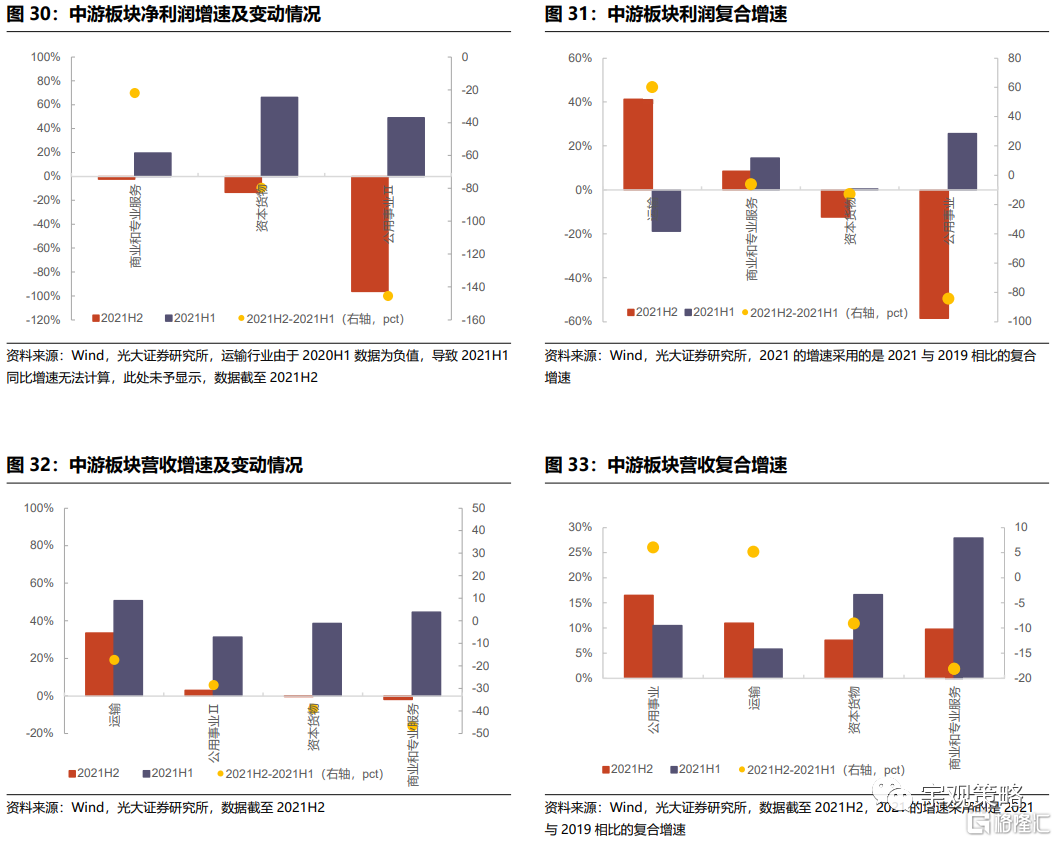

3.2、中游板塊景氣度分化,運輸行業一枝獨秀

中游板塊景氣度分化。中游板塊2021H2淨利同比增速回落至-13.5%,較2021H1大幅下降了146.4pct。中游板塊中各行業淨利增速由正轉負。其中資本貨物、公用事業以及商業和專業服務2021H2淨利同比增速分別為-13.3%/-96.3%/-2.3%,較2021H1分別下降了79.49pct/145.42pct/21.86pct,公用事業下降幅度最大。剔除基數效應來看,運輸、商業和專業服務、資本貨物及公用事業2021H2相比於2019H2的兩年複合增速分別為41.24%/8.5%/-12.37%/-58.46%,較2021H1相比於2019H1的兩年複合增速分別變化60.06pct/-5.94pct/-12.72pct/-84.03pct。

中游板塊營收增速均下滑,其中運輸行業表現相對較好。運輸行業(33.5%,-17.24pct)2021H2營收同比增速雖然下降,但依然保持相對較高水平。商業和專業服務(-1.9%,-46.57pct)、資本貨物(-0.3%,-38.96pct)以及公用事業(2.9%,-28.36pct)2021H2同比增速接近為零。從複合增速來看,2021H2公用事業(16.39%,+6.03pct)、運輸業(10.96%,+5.18pct)兩年營收復合增速較2021H1有所上升;2021H2資本貨物(7.55%,-9.11pct)、商業和專業服務(9.75%,-18.14pct)兩年營收復合增速較2021H1有所下降。

ROE方面,運輸行業一枝獨秀,是唯一實現ROE提升的行業,其他行業均有所下降,其中公用事業表現最差。運輸行業2021H2ROE為6.4%,較2021H1增加2.22pct。然而公用事業(0.2%,-6.63pct)、資本貨物(3.4%,-0.76pct)以及商業和專業服務(7.5%,-0.71pct)均較2021H1有所下降,其中公用事業2021H2 ROE已接近零。毛利率表現與ROE相似,除運輸以外其他行業毛利率均有所下降。

3.3、下游行業淨利潤增速回落

下游板塊淨利增速由正轉負。下游板塊(-42.4%,-125.2pct)是2021H2五大板塊中淨利同比增速最低的板塊。淨利潤增速方面,只有生物製藥(55.9%,-118.7pct)與醫療保健(25.2%,+9.1pct)在2021H2保持了正的同比增速。耐用消費品(-23.2%,-454.6pct)淨利同比增速由正轉負,較2021H1大幅減少了454.6pct,主要受到2020年基數效應的影響。若剔除基數影響,從複合增速來看,耐用消費品與服裝、食品飲料、汽車、家庭用品及生物製藥維持高景氣,2021H2和2021H1的兩年淨利潤複合增速均為正值且維持增長。房地產行業受到2021年下半年地產銷售數據惡化及信用危機的影響,淨利潤增速大幅下滑,由2021H1的52.52%跌落至2021H2的-35.3%,下降了87.8pct,兩年複合增速來看同樣表現不佳。

營收方面,剔除基數效應來看,多數行業兩年複合增速有所回升。同樣受到基數影響,基本所有的下游行業營收同比增速相對於2021H1均有所回落。不過若剔除基數效應,從複合增速來看,醫療保健、生物醫藥、家庭用品、食品飲料、消費者服務2021H2的兩年營收復合增速維持正值,只有媒體、房地產行業的兩年複合增速有所下降。媒體行業的兩年營收復合增速2021H2回落幅度較大,達到了12pct。

下游板塊各行業毛利率和ROE均有不同程度下滑。醫療保健業毛利率環比下降幅度最少,從2021H2的3.8%回落到2021H1DE 3.5%。消費者服務、媒體、房地產、生物醫藥的毛利率下滑幅度較大,2021H2較2021H1分別回落7.2pct/5.2pct/4.6pct/4.6pct。零售業ROE下滑程度最大,2021H2 ROE為-4.5%,較2021H1下降了4.9pct,由正轉負。

3.4、科技板塊表現相對較好,技術硬件與設備表現不佳

雖然同樣經歷淨利增速下滑,科技板塊為五大板塊中表現最好的板塊。科技板塊2021H2 淨利增速為18.7%,雖然較2021H1下降28.22pct,但其增速高於其他四大板塊。

軟件與服務及電信行業淨利潤複合增速有所抬升。淨利方面,半導體與半導體生產設備(245.8%,-631.1pct)未能延續2021H1的景氣程度,其2021H2淨利同比增速經歷大幅下滑,但其淨利增速仍遠高於其他行業。技術硬件與設備(-36.7%,-209.7pct)淨利同比增速同樣大幅下滑,增速由正轉負。從複合增速來看,軟件與服務維持較高景氣度,淨利潤兩年複合增速由2021H1的0.9%上升到2021H2的65.1%,電信服務淨利複合增速由2021H1的8.2%上升至2021H2的14.3%,而技術硬件與半導體行業的兩年淨利潤複合增速大幅回落,但仍維持着正增長。

營收方面,大部分行業複合增速有所提升。半導體與半導體生產設備(40.4%,1.8pct)是唯一實現增速環比增長的板塊。技術硬件與設備(-46.4%,-82.3pct)仍然表現較差,營收同樣由正轉負。但從複合增速來看,2021H2各行業的兩年營收復合增速均為正值。其中軟件與服務、半導體、電信服務的2021H2兩年營收復合增速較2021H1有所提升。

科技板塊大部分行業毛利率維持穩定,ROE產生分化。軟件與服務的ROE抬升幅度較大,技術硬件與設備ROE大幅下滑。半導體與半導體生產設備(6.6%,-0.5pct)與電信服務(3.7%,-0.7pct)ROE較為穩定,軟件與服務(7.9%,+4.8pct)表現亮眼,技術硬件與設備(3.0%,-7.2pct)的環比有所下滑。

3.5、金融行業表現相對較好,但淨利營收增速普遍下滑

五大板塊中,金融板塊表現同樣相對較好。金融板塊2021H2 淨利同比增速為16.0%,較2021H1下降11.6pct,淨利潤同比增速位列五大板塊中的第二位。

金融板塊各行業淨利增速與營收增速普遍下滑。淨利方面,保險與多元金融淨利增速由正轉負,2021H2淨利同比增速分別為-30.9%/-429.0%,較2021H1分別下降-54.7pct/-474.2pct。從複合增速來看,2021H2金融板塊各行業的兩年淨利潤複合增速基本均較2021H1有所上升,其中銀行的複合增速增幅最大,多元金融維持較高景氣度。營收方面,多元金融(51.0%,12.5pct)是2021H2唯一實現營收增速環比提升的板塊。保險(-6.1%,-20.1pct)營收增速與淨利增速表現一樣,由正轉負。從複合增速來看,2021H2金融板塊各行業的兩年營收復合增速均環比上升,2021H2多元金融、銀行、保險複合增速分別為33.29%、14.05%、9.92%,環比上升13.19pct/7.68pct/2.24pct。

綜合來看,港股2021H2業績較2021H1整體回落。但仍有部分行業表現亮眼。其中半導體行業受益於缺芯潮及科技週期,淨利潤及營收增速均維持前列,經營性現金流充裕。能源與材料業儘管相比於2021年上半年景氣度有所下滑,但在全球能源價格高企及高通脹的環境下,營收及淨利潤仍保持較高增速。耐用品消費品與服裝受益於“國潮化趨勢”,全年景氣度均維持在較高水平。2021年下半年歐美需求維持旺盛,中國出口受到訂單轉移的持續拉動維持強勢,進而帶動了運費上升,運輸行業全年全面復甦。

04

風險分析

若上市公司修正業績數據將影響整體結論。