本文來自格隆匯專欄:開源證券研究所,作者:劉強

隨着全球能源轉型升級、碳排放要求不斷提高,新能源汽車產業高景氣度持續。電池作為電動汽車最重要的部分之一,電動汽車發展如火如荼,也在不斷推動動力鋰電池需求量快速增長,進一步刺激市場對鋰電相關產業鏈的需求。

日前召開的第八屆中國電動汽車百人會論壇上,來自政府相關部門、電動汽車行業機構與領先企業代表齊聚論壇,從不同維度探討中國新能源汽車產業上下游的發展方向。

通過對本次汽車大會熱點的關注,開源證券電力設備與新能源團隊發佈行業深度報吿《從百人會看鋰電未來趨勢——變革在加速》,我們認為,在頂層制度、技術創新雙重加持下,電車賽道維持高景氣,鋰電池產業鏈變革也將不斷加速。

上游原材料上漲帶動多元化降本,促進市場化發展提速

1、鋰資源供需平衡2-3年後可能恢復正常,技術進步帶動成本下降

對於新能源汽車行業而言,提升電池材料供給水平,要圍繞資源開採冶煉、電池技術研發創新和回收利用系統建設。應對鋰、鎳等原材料交易市場進行管理、暢通國際物流渠道,保障全球動力電池材料供應。

(1)鋰資源供需平衡預計2-3年後恢復正常,宜春礦產可終結鋰資源短缺

鋰資源供需平衡 2—3 年後有可能恢復正常。由於新能源汽車的需求增長,電池價格會有上漲,再往材料領域傳遞,就有更大的放大效應,本輪價格上漲和2016—2018 年鋰資源上漲的原因基本相同。

從供需面看,恐慌性庫存儲備帶來的需求放大是暫時的,隨着碳酸鋰供應能力的提升,將逐步迴歸基本需求面。根據歐陽明高預測,預計兩三年後有可能恢復完全的供需平衡。

世界鋰都宜春,將終結鋰資源短缺。根據國軒高科李縝預測,預計2025年中國鋰資源需求量為60萬噸。2021年到2025年,未來五年隨着四川宜春鋰雲母工程的快速成長,青海滷水提鋰技術的提升,四川鋰輝石資源的開採,還有電池回收技術的進步,進口鋰資源的需求量將大幅減少。其中預計在2025年在宜春要形成50萬噸的鋰資源開發,徹底終結中國鋰資源的短缺情況。

(2)電池回收逐步替代原始資源需求

預計 2030 年之後電池材料回收將形成規模,2050年前後原始礦產資源和回收資源的供給量將達到相當水平;更長期來看,回收資源將逐步完全替代原始資源需求。2040年回收電池提供材料的總供給與製造電池對原材料的總需求將達到平衡。

2、整車企業着力關注原材料供給及供需平衡問題

因磷酸鐵鋰不含稀有金屬,更加匹配社會資源承受度。原材料價格大幅上漲是行業需要克服的挑戰。調控電動車上游原材料資源價格的管控,防止上游資源被過分的壟斷。

新能源汽車銷量創新高,但上游原材料供需嚴重失衡。整車車企如比亞迪建議參照農業的糧食儲備調節機制,研究設立一個積分池調節供需平衡,增強積分價格的可預見性。

我們認為,成本不斷漲價有利於電池技術和材料技術的突破,目前鋰電產業的發展因資源不斷漲價而進入了新一輪洗牌,技術能力弱、成本控制差的企業將被淘汰。

產業鏈下游整車車企高速發展,動力技術路徑多樣化

1、新能源整車產業發展保持高增速,機會與風險並存

新能源車行業未來機會與風險並存。目前行業具有兩大重要機遇,(1)自動駕駛,自動駕駛正在成為智能汽車的競爭焦點,各方的投入、政府政策的支持以及相關企業的競爭將加速自動駕駛時代的到來。(2)車路協同,“車路雲圖”融合發展是中國汽車產業換道超車的關鍵路徑。

2、各頭部整車車企發展皆有突破

比亞迪頂級研發能力、銷量冠軍身份凸顯龍頭地位。2021年比亞迪憑刀片電池DM-i超級混動、E平台3.0等顛覆性技術,堅持純電動和插電混動兩條腿走路,迎來了技術、產品和市場的快速發展。造車新貴小鵬汽車發展超預期,研發投入不斷加大。2021年是小鵬高速發展的一年, 2021年小鵬汽車全年交付了有9.8萬輛智能汽車,拿下造車新勢力第一名。小鵬汽車研發人員的佔比已經超過40%,累計研發投入超90億元,研發能力和新產品推出值得期待。理想堅定堅持國家純電驅動技術戰略——採用增程式方案力爭減排降碳。長安汽車開創第三次創業——創新創業計劃,至今已迭代至5.0,持續推進“香格里拉”計劃,成效已現。以場景為導向,北汽福田聚焦產品創新。目前北汽福田城市物流、末端配送、港口、城建、礦山、長途運輸等重型運輸領域,全部推進零碳商用車,燃料電池全覆蓋。

3、新能源車智能化提速,車企紛紛加碼

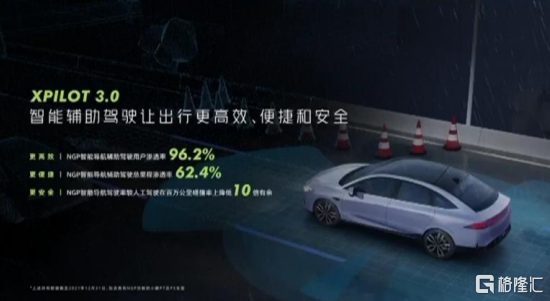

小鵬智能駕駛大顯神威,2022年擬推出XPILOT3.5開啟輔助駕駛下半場。智能輔助駕駛系統XPILOT3.0的用户滲透率達到驚人的96.2%,NGP里程滲透率達到62%,期待未來里程滲透率能達到90%以上。基於XPILOT3.0,小鵬計劃在2022年推出從高速到城市場景的XPILOT3.5,為智能輔助駕駛開啟下半場。

XPILOT3.0系統用户滲透率達到驚人的96.2%

資料來源:2022中國電動汽車百人會

廣汽埃安ICV持續投入,“星靈”電子電氣架構成為公司智能招牌。廣汽埃安的L2+(自動輔助駕駛功能)裝載率高達50%。在ICV的科技創新方面,廣汽埃安將會依託“星靈電子電氣架構”,全面提升ICV的科技創新實力,打造全天候的智駕感知方案。

電池產業新技術逐漸邁向成熟

1、電池材料新技術:打造全新研究路徑

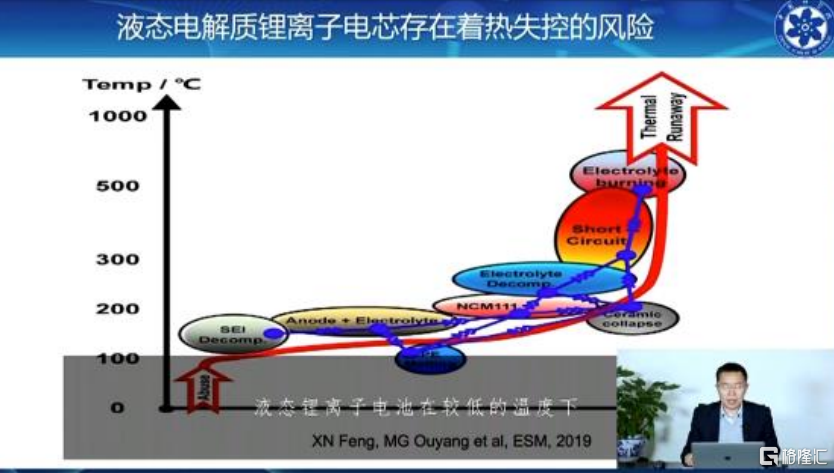

目前廣泛使用的液態電解質鋰離子電池存在着熱失控的風險。中國科學院物理研究所研究員李泓在電動車百人會議上提出:用不容易燃燒的固態電解質代替容易燃燒的液態電解質,由此形成的全固態電池具有更高的安全性,理論上也具有高的能量密度和功率密度。

液態電解質鋰離子電池存在着熱失控的風險

資料來源:2022中國電動汽車百人會

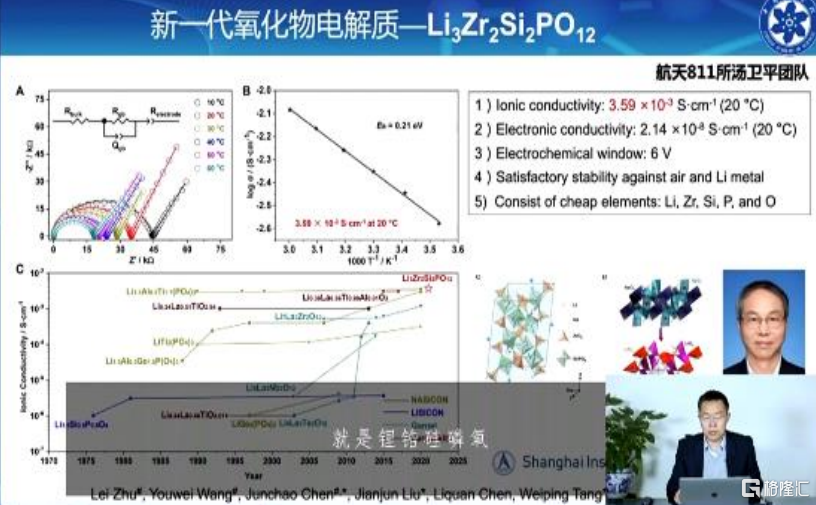

氧化物電解質有望成為高性能電池的重要選擇

資料來源:2022中國電動汽車百人會

高比能量是未來發展大方向。未來的電池將朝着更高的比能量發展,同時整個電芯從液體向着更安全的混合固液和全固態電池發展,因此更高比能量的高鎳和富鋰錳基正極將成為大發展方向,以滿足續航里程達到1000km的乘用車要求以及電動飛機要求;此外,基於改性錳酸鋰、磷酸鐵鋰、鎳錳尖晶石的正極材料,與高容量的負極材料相匹配,形成針對600公里純電動汽車續航的解決方案。

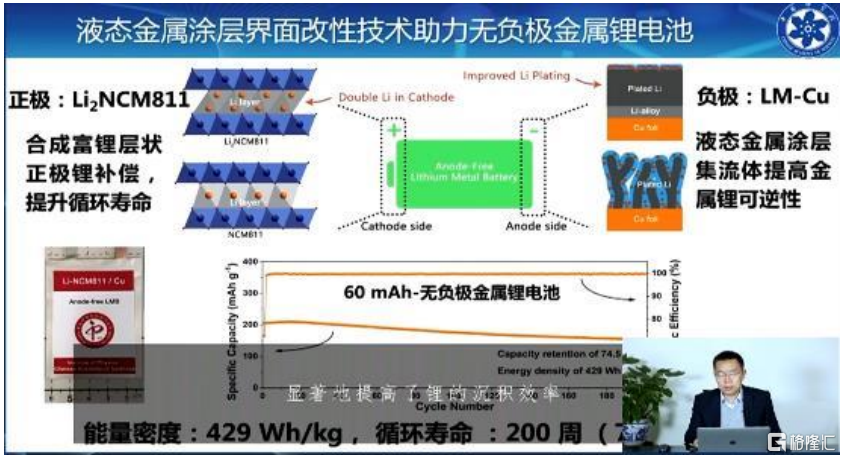

無負極金屬鋰電池技術有望進一步提高能量密度

資料來源:2022年中國電動汽車百人會

2、電池回收技術:電池回收推動實現“雙碳”目標

低碳甚至零碳的工廠已逐漸成為標配,這要使用大量回收材料,提高生產效率,使用清潔能源等。圓柱電芯的高度標準化以及形態的對稱性,使得無論是梯次利用或電池回收都更加具有優勢。

預計2030年之後電池材料回收將形成規模;2050年前後,原始礦產資源和回收資源的供給量將達到相當水平。更長期來看,回收資源將逐步完全替代原始資源需求。由於材料價值的上升,回收產業迎來機遇。電池材料生產與回收能耗排放較大,需要重視電池回收的節能減排,大力開展電池回收再生方面的科學技術研究。

電池具有高回收價值,退役電池仍然可以經過回收、提升後再投入使用。即使是電池報廢的時候,還可以回收其中的鋰鈷鎳資源。

正極材料裏面金屬的循環利用以及電池中的鋁和銅的回收利用,不僅對供應鏈安全十分關鍵,對碳排放的目標達成具有非常重要的意義。因為很多供應環節裏面有額外的工藝的話會造成更多的碳排放,並且電解鋁實際上在工藝上存在碳排放,如果循環用鋁的話可以有效的降低。

目前主要有三種電池回收方法:物理回收、火法回收、濕法回收。(1)物理回收通過回收可以降低整個電池生產鏈的碳排放;(2)火法回收回收方式減碳量少,且能耗比較大;(3)濕法回收的能耗會降低一些,但是有液體溶劑污染物排放等問題。

使用綠電是電池生產與回收碳排放可以進一步大幅度下降的根本途徑。所以電池產業應該往綠電區域集聚,比如西部。

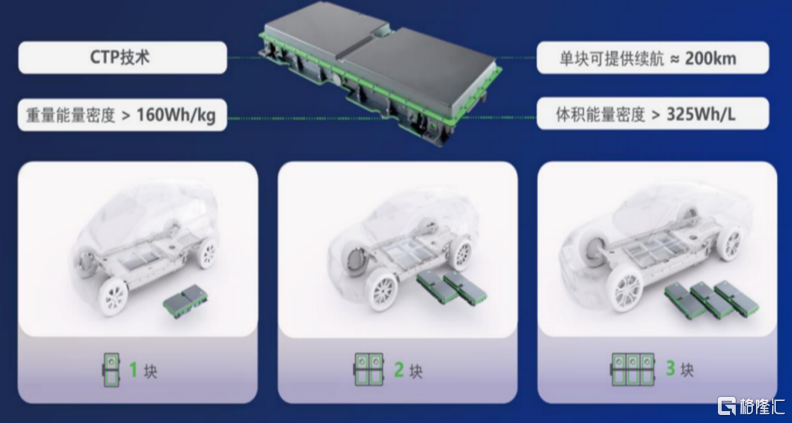

3、電池系統結構創新,新技術逐漸邁向成熟

先進電池是我國雙碳戰略和電動中國戰略發展的關鍵支撐技術,在生產、生活、國家安全方面都有非常重要的應用,在這些應用領域,高能量密度電池、高功率密度電池、高安全性、長壽命的電池是非常關鍵的先進技術。現如今,動力電池市場是方殼(刀片)、軟包、圓柱三種形態三分天下的局面。

(1)行業正轉向電池系統結構創新

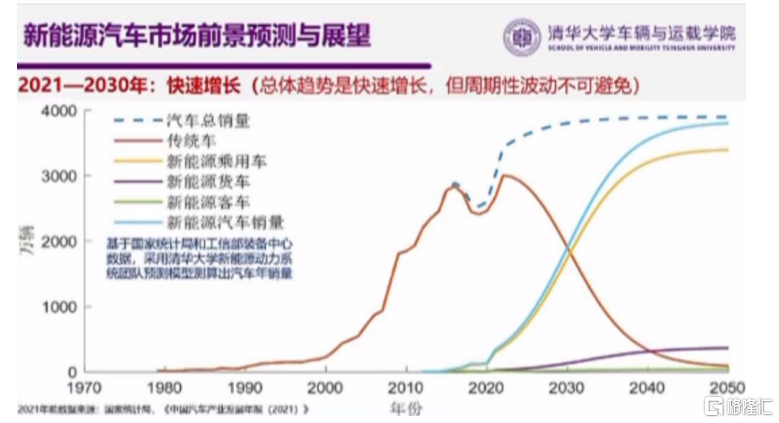

2021年已實現中國新能源汽車產業從成長期到快速成長期的過渡。中國新能源汽車走過了從培育示範期到商業化成長期的過程,目前進入了規模產業化高速增長期。新能源汽車的發展帶動了新能源革命全面啟動,2021年被認為是電化學儲能市場元年。新能源汽車的普及將與其形成強耦合的協同發展,實現 “從燃料密集型消耗性能源系統向材料密集型循環性能源系統的轉變”。

中國新能源汽車產業進入高速增長期

資料來源:2022中國電動汽車百人會

隨着全球電動汽車進入高速發展階段,電池行業也迎來了飛速發展,新材料體系也在開發中。按時間軸來看,未來電池材料體系的發展趨勢主要如下:(1)液態體系趨勢;(2)液態到固態過渡;(3)全固態。

(2)鋰金屬電池會是未來

鋰金屬電池或會是未來的發展方向之一。特別是在一些新的、更面向未來的應用場景——例如電動重卡以及能夠進行遠距離洲際航行的電動飛機,對於這些應用來説,這一代的動力電池在性能上是遠遠無法滿足的。要超越鋰離子電池,需要在電化學體系上進行一次顛覆性的創新。

高能量密度是鋰金屬負極的先天優勢。目前全球大概有8家從事鋰金屬電池開發的公司,大家都選擇了不同的技術路徑,都處在不同的研發進度。SES在2015年的時候做了一次重要的技術路線調整,從全固態鋰金屬電池轉向了現在的混合鋰金屬電池路線。高能量密度是鋰金屬負極的先天優勢,目前研發階段還有些問題沒有解決,需要實現的是平衡了各項性能後、更加安全的高能量密度鋰金屬電池和更高的可製造性。

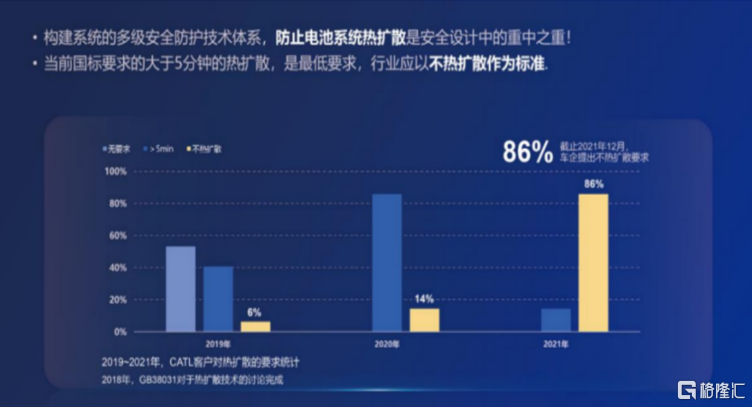

已有86%的客户要求電池包不發生熱擴散

資料來源:2022中國電動汽車百人會

寧德時代引領無熱擴散技術潮流。根據寧德時代首席科學家吳凱介紹,寧德時代一直致力於高比能體系的安全設計,在2020年8系產品無熱擴散技術量產後,1000km更高比能的無熱擴散技術有望在2023年實現量產。

4、換電技術升級,提高產業發展水平

寧德時代為了降低消費者的成本焦慮、充電焦慮和殘值焦慮,解決多場景的應用需求,寧德時代推出了EVOGO組合換電整體解決方案。對於終端用户:車電分離,能極大地降低電動車首購成本,可根據實際出行需求選擇電池包個更加經濟實惠。對於車企:車型可適配標準電池包無需獨立投建換電站,可共享換電網絡。對於換電運營商:換電站可兼容不同級別不同品牌車型,經濟性更具保障。對於社會資源:基礎設施實現共享化規避社會資源重複投入,如土地、電力等避免利用率不足問題。

匹配巧克力換電塊的快換站具有優勢。(1)佔地面積小,只需要大概三個停車位。(2)電池流通速度快,單個電塊的換電約1分鐘,速度上可以和加油相當。(3)換電站容量大,單個標準站可存儲48個換電塊,用户無需長時等待電塊充電。此外,有不同版本的換電站可以適配不同地區的氣候環境。

寧德時代組合換電方案解決用户充電焦慮

資料來源:2022中國電動汽車百人會

重卡換電的油電經濟性更加凸顯。換電模式目前的主體是重卡,49噸的重卡只能換電。換電重卡相比燃油重卡,綜合油電經濟性超過15%以上的,尤其是當下油價處在比較高位的情況下,換電的油電經濟性更加凸顯。

換電重卡+電池銀行+換電站三位一體的運營模式,通過無動力車身和電池分離的銷售和運營,實現物流貨主方一次性購入成本的大幅度節約,以及電池的共享化的流通。

頂層制度、技術創新雙重加持,電車賽道景氣度或迎新高

上游鋰資源供求矛盾導致的鋰資源價格上漲倒逼中國新能源車產業的長期發展。高漲的上游鋰資源價格一方面淘汰了技術落後、成本控制能力差的企業,另一方面讓政府和行業相關企業對新能源車行業風險的認識更加深刻,必須保障上游資源供給安全,保障產業規範、有序發展。為此應做到:第一,要加強鋰、鎳、鈷等資源保障體系建設,堅決避免電動車時代被鈷、鎳資源卡脖子;第二,加快發展鈉離子、無鈷、固態電池、燃料電池等新型電池技術;第三,發展電池回收技術,補充並逐步替代上游原材料需求。

新能源車行業質、量齊增,中游電池廠商專注電池技術改進,下游車企銷量上漲,核心技術實現突破。寧德時代持續引領動力電池行業,在高效成組技術和無熱擴散技術持續投入,解決用户核心痛點,助力新能源車滲透率進一步提高。比亞迪、小鵬汽車、長安汽車、北汽福田等車企銷量實現新高,並聚焦產品創新,服務客户多樣化需求。小鵬汽車、廣汽埃安在新能源和輔助駕駛的結合上持續加碼,實現新能源車的智能化,滿足高端客户需求。

電池材料新技術全面開花,電解質、正極材料、負極材料打開創新發展空間。固態電解質為終極解決方案,固態電解質研究路徑眾多,硫化物電解質、複合電解質等路徑各有潛力;正極材料、負極材料重點關注進一步提高能量密度。大圓柱電池或為未來中高端新能源車的最優解。大圓柱電池兼顧能量密度和安全性,具有高度一致性,良好匹配高壓快充技術。多家大型新能源車企準備在中高端車型採用大圓柱電池。

電池回收技術、換電技術成長空間廣闊,潛在市場較大。電池回收技術一方面助力實現“雙碳”目標,另一方面保障上游資源供給安全,具有顯著的戰略意義。

新能源車產業景氣度或迎新高,建議從行業壁壘及集中度高低、公司主要業務增速情況、公司新技術滲透率情況等角度考慮投資機會。(1)從行業壁壘及集中度高低考慮,寧德時代、比亞迪為全球動力電池龍頭企業,發展勢頭保持強勢;璞泰來為人造石墨負極、第三方塗敷行業龍頭,石墨化自給率為行業內最高;恩捷股份為濕法隔膜龍頭,正持續擴張濕法鋰電池隔膜產能。(2)從公司主要業務增速情況考慮,鵬輝能源儲能業務增長迅速,在海外家儲放量和國內大儲增長的背景下,公司業務將迎來進一步增長;協鑫能科換電業務為一大亮點,公司換電業務在成本和自動化運營方面具有優勢。(3)從公司新技術滲透率情況考慮,當升科技超高鎳產品Ni98性能指標獲海外客户高度認可,固態鋰電技術已完成產品開發;金盃電工電動車扁線產能加速擴產,技術研發在行業內領先。

新能源車產業受益公司盈利預測與估值表(股價截止至2022/4/15收盤)

數據來源:Wind、開源證券研究所

注:標*公司的盈利預測採用Wind一致預測

風險提示:政策風險;上游產業鏈風險;下游客户銷售風險。

More Content