本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

降準後貨幣政策寬鬆取向不變,但不及預期的降準可能導致貨幣政策短期寬鬆預期走弱,雖然經濟增速下行壓力和流動性寬鬆制約了利率頂部,但寬信用預期升温可能主導利率的一輪調整。

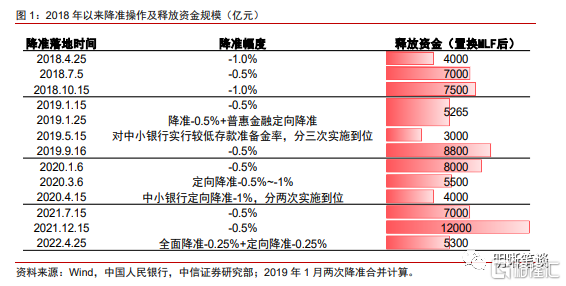

降準落地,力度不及預期。3月份貨幣政策預期屢屢落空後,上週貨幣政策寬鬆操作集中落地。本次降準是全面降準+定向降準的組合,略超市場預期;但是本次降準幅度為歷史最低的25bps,低於市場預期;釋放的長期資金規模低於2021年7月、12月降準。除了降準規模低於預期外,央行特別強調了密切關注物價走勢變化和主要發達國家貨幣政策調整。

歷史降準之後利率的表現。歷史上降準預期和降準落地後利率下行幅度相差較大,回顧近幾次降準前後,降準預期升温後十年國債到期收益率最大下行幅度多數超20bps,而降準落地後十年國債到期收益率最大下行幅度多數在10bps以內。降準預期和降準落地雖然歷史上多數帶來利率下行,也存在降準後利率反彈的反例,原因在於市場預期是最後一次降準。

本次降準後貨幣政策保持寬鬆的取向不會變。當前經濟增速仍然處於潛在增速之下,這決定了貨幣政策的基調不會出現逆轉,利率中樞不會快速跳升。雖然央行提到了輸入性的通脹壓力和美聯儲加息的影響,但是央行此次降準至少説明了這些因素都只是軟約束,國內穩增長和降成本是最重要的目標。

降準後貨幣政策短期寬鬆預期或走弱。短期疫情改善、經濟基本面預期好轉可能會逐步發酵,市場可能確實會擔憂本次降準是貨幣寬鬆的尾聲。加之央行在答記者問中提到密切關注海外貨幣政策調整,未來三個月美聯儲大概率都會加息,制約國內貨幣政策寬鬆操作。此外,從最近幾次降準操作來看,5%是當前階段存款準備金率的底部,空間已相對有限。覆盤2018年~2019年穩增長週期的貨幣政策操作,緩解流動性、資本、利率三大約束的政策已經紛紛落地。

短期寬貨幣的想象空間要讓位於寬信用。貨幣政策密集出台後將進入政策效果兑現階段。首先,降準落地和鼓勵銀行下調存款利率浮動上限後,後續LPR報價可能迎來下調,這將釋放重要的寬信用預期。其次,隨着疫情得到逐步的控制,財政政策前期蓄力可能加速釋放外。最後,疫情頂部過後市場將預期經濟底部的出現。

債市策略:隨着美聯儲後續大概率連續加息以及短期國內貨幣政策操作密集落地,預計後續貨幣政策將進入觀察期,政策重心轉向財政等寬信用政策。對債市而言,貨幣政策寬鬆不及預期短期內或引發市場悲觀情緒發酵和利率的回調,但疫情衝擊、房地產銷售拐點未至、消費增長乏力等經濟下行壓力仍然制約了利率的頂部,10年期國債收益率預計將震盪運行。

降準落地,力度不及預期

3月份貨幣政策預期屢屢落空後,上週貨幣政策寬鬆操作集中落地。4月13日國務院常務會議釋放進一步降低企業綜合融資成本、加大金融支持實體經濟的信號,明確提及“鼓勵撥備水平較高的大型銀行有序降低撥備覆蓋率,適時運用降準等貨幣政策工具”,在此引發了貨幣政策寬鬆預期。4月14日第一季度金融統計數據新聞發佈會上,除了創設科技創新再貸款和普惠養老專項再貸款,央行也確認“適時運用降準等貨幣政策工具”。4月15日央行宣佈降準25個基點。此外,據財新2022年4月15日報道,近日市場利率定價自律機制召開會議,鼓勵部分中小銀行存款利率浮動上限下調10bps左右。

本次降準幅度低於預期。在4月13日國常會提及降準後,市場對降准將於近期落地的預期較為一致,但對降準方式仍然存在分歧。本次降準是全面降準+定向降準的組合,略超市場預期。但是本次降準幅度為歷史最低,全面降準25bps(不含已執行5%存款準備金率的金融機構),且對沒有跨省經營的城商行和存款準備金率高於5%的農商行額外多降0.25個百分點,降準幅度低於市場預期。從釋放的長期資金來看,本次降準總體釋放長期資金約5300億元,釋放資金規模低於2021年7月的7000億元(置換3000億元MLF後)和2021年12月的1.2萬億元。

除了降準幅度低於預期外,央行特別強調了密切關注物價走勢變化和主要發達國家貨幣政策調整。本次降準25bps幅度不及預期,從央行答記者問內容上看,當前海外貨幣政策收緊以及物價水平仍然是貨幣政策進一步寬鬆需要重點考慮的問題。首先,以美國為首的諸多發達國家均已進入緊縮週期,與中國的寬鬆週期背離,央行密切關注發達國家貨幣政策調整,兼顧內外平衡。其次,俄烏局勢帶動國際大宗商品價格上漲並傳導至國內,疫情期間國內部分地區也出現了物價上漲的情況,且新一輪豬週期臨近,央行密切關注物價走勢變化,保持物價總體穩定。儘管我國貨幣政策堅持“以我為主”,但政策實施時仍有外部阻力和內部不確定性,對政策力度把控需更為審慎,這引發了市場對貨幣政策後續寬鬆空間的擔憂,長債利率在降準公吿發布後出現了較為明顯的上行。

歷史降準之後利率的表現

歷史上降準預期和降準落地後利率下行幅度相差較大。2018年以來從國常會等場合提及降準後十年國債利率下行幅度最大的時點是2018年4月、2019年1月和2021年7月,最大下行幅度分別為16bps、28bps、28bps,三個時點具有共同的特點:前期沒有降準預期,降準落地形成極大的貨幣政策預期差。再觀察其他降準時點,2018年6月、2019年4月、2019年12月,前期存在降準預期的情況下,降準落地後十年國債利率下行幅度基本處於10bps左右。

降準預期和降準落地雖然歷史上多數帶來利率下行,但也有反例。回溯2018年以來從政策層提及降準到降準落地後十年國債到期收益率的最大變動來看,2019年9月降準和2020年3月普惠金融定向降準後十年期國債到期收益率不降反升,降準後利率反而反彈,原因在於市場預期是最後一次降準。具體來看:(1)2019年9月市場在博弈寬信用,當降準等貨幣寬鬆預期和政策落地後,市場更多反映經濟回暖預期,因而債市不漲反跌;(2)2020年3月普惠金融定向降準的落地降低了市場對於後續貨幣政策進一步寬鬆的預期,債市出現回調,但是2020年3月底央行再次降準後,利率又重新回落。

本次降準後債市怎麼看

本次降準前市場已經有所預期,降準落地後利率反而有所上行。上海疫情擴散以來,債券市場對經濟下行壓力擔憂有所加劇,體現為市場對貨幣政策寬鬆的預期加強、利率逐步下行,其中10年期國債到期收益率從3月下旬高點至國常會提及降準前的4月12日下行6bps。而4月13日國常會提及降準至4月15日央行宣佈降息,10年國債到期收益率波動在1bps以內。從日內成交情況看,央行宣佈降準後,10年期國債活躍券220003.IB以及10年期國開債活躍券220205.IB到期收益率均最多上行2.75bps。

是不是最後一次降準需要關注經濟基本面的情況,經濟仍處於潛在增速之下,但市場可能轉向樂觀。本次降準的主要原因之一是對沖疫情衝擊。今年以來,經濟下行壓力有所加大,對宏觀調控政策的要求是靠前發力、充足發力。3月份上海疫情擴散蔓延,疫情衝擊的影響面不斷擴大,確診規模超過以往歷次擾動。從疫情的分佈來看,佔GDP比重較大的省份、城市均出現確診,不少地區的疫情防控措施均有升級,進一步加大經濟下行壓力。實際上目前經濟面臨的最大風險是疫情的影響,這已非貨幣政策能解決的。近日上海每日新增確診和無症狀病例階段性觸頂,以及上海市經信委4月16日晚間發佈《上海市工業企業復工復產疫情防控指引(第一版)》,逐步推動復工復產工作,雖然房地產下行、居民消費意願低等經濟中長期的下行壓力尚未改善,但是短期疫情改善、經濟基本面預期好轉可能會逐步發酵,市場可能確實會擔憂本次降準是貨幣寬鬆的尾聲。

加之央行在答記者問中提到密切關注海外貨幣政策調整,未來三個月美聯儲大概率都會加息,制約國內貨幣政策寬鬆操作。中美貨幣政策基於中美經濟週期錯位而出現分化,進而導致中美利率倒掛,成為中國貨幣政策寬鬆的掣肘。4月沒有FOMC議息會議,是美聯儲加息週期的喘息窗口,對於我國而言是關鍵政策窗口期,也成為國內降準的窗口期。實際上3月份MLF降息預期落空,市場也普遍認為是受制於3月份美聯儲啟動加息。在未來的5、6、7三個月美聯儲都有議息會議,且大概率三次會議都會有加息操作,成為未來一個季度國內貨幣政策寬鬆操作的掣肘。

此外,從最近幾次降準操作來看,5%是當前階段存款準備金率的底部,空間已相對有限。2021年7月、12月以及2022年4月的三次降準操作均為全面降準,但是央行特意強調,三次降準均不含已執行5%存款準備金率的金融機構,可以看出5%是當前階段存款準備金率的底部。而本次降準之後,金融機構加權平均存款準備金率為8.1%,下調空間僅剩3個百分點。

但是覆盤2018年~2019年穩增長週期的貨幣政策操作,緩解流動性、資本、利率三大約束的政策已經紛紛落地。以2018年~2019年穩增長週期為例,貨幣政策聚焦在促進信用擴張和降成本目標上,但受制於結構性去槓桿的目標約束,偏松的貨幣政策並沒有像以往幾輪穩增長週期般採取快速降息的操作,而是專注於疏通貨幣政策傳導機制這一中介目標,進而提出破解流動性、資本、利率三大約束的操作目標。從2018年~2019年貨幣政策實踐看,遵循降準投放流動性→創設CBS支持銀行補充資本金→LPR改革引導貸款利率下行→降息的路徑,近期密集落地的貨幣政策包括降準——降低銀行撥備覆蓋率——存款利率浮動上限下調與緩解流動性、資本、利率三大約束操作一一對應,表明短期內貨幣政策寬鬆操作或已經基本落地。

貨幣政策保持寬鬆的取向不會變。雖然基於以上的原因,貨幣政策遇到了一些約束,但是穩增長期間貨幣政策整體取向不會轉變。當前經濟增速仍然處於潛在增速之下,這決定了貨幣政策的基調不會出現逆轉,利率中樞不會快速跳升。雖然央行提到了輸入性的通脹壓力和美聯儲加息的影響,但是央行此次降準至少説明了這些因素都只是軟約束,國內穩增長和降成本是最重要的目標。

但是短期內貨幣政策的想象空間要讓位於財政政策和寬信用。正如前文所述,短期內貨幣政策寬鬆操作可能已經基本面落地,進一步寬鬆的預期需要更多新增信息的催發。但另一方面,政策密集出台後就是等待政策效果顯現的階段。首先,降準落地和鼓勵銀行下調存款利率浮動上限後,後續LPR報價可能迎來下調,這將釋放重要的寬信用預期。其次,隨着疫情得到逐步的控制,財政政策前期蓄力可能加速釋放外,例如4月12日財政部國庫司司長王小龍指出必要時將靈活運用短期國債工具進行籌資。最後,疫情頂部過後市場將預期經濟底部的出現。因而,短期貨幣政策或保持靜默、財政政策逐步發力,寬信用預期升温可能主導利率的一輪調整。但是也需要承認的是,當前的寬信用和經濟回暖預期還未及2019年9月份那麼濃烈,利率調整的幅度也會相對有限。

債市策略

降準政策落地不及預期,貨幣政策維持偏松的取向但仍然綜合考慮海外貨幣政策調整和通脹形勢,隨着美聯儲後續大概率連續加息以及短期國內貨幣政策操作密集落地,預計後續貨幣政策將進入觀察期,政策重心轉向財政等寬信用政策。對債市而言,貨幣政策寬鬆不及預期短期內或引發市場悲觀情緒發酵和利率的回調,但疫情衝擊、房地產銷售拐點未至、消費增長乏力等經濟下行壓力仍然制約了利率的頂部,10Y國債收益率預計將震盪運行。投資策略方面,利率震盪行情判斷下,降準落地後可適當止盈,需要關注疫情發展、國債供給、LPR報價等因素;降準落地和央行上繳利潤仍將維持資金利率平穩運行,槓桿策略仍然有效。

More Content