本文來自格隆匯專欄:半導體行業觀察

過去多年裏,我們討論了有關18英寸晶圓的一些東西。

這種直徑為450mm 晶圓的面積是 300mm 晶圓的 2.25 倍。如果您建造 450mm 晶圓廠,如果使其 wpm 輸出與 300mm 晶圓廠相同,則您需要的晶圓廠數量減少大約 2.25 倍(由於較低的邊緣芯片損失甚至更少),25 個內存晶圓廠變成 11 個內存晶圓廠,100 個邏輯或其他晶圓廠變成 44 個晶圓廠。這些是要建造的更易於管理的晶圓廠數量。

如果您查看運行晶圓廠所需的人員,所需的人數主要取決於晶圓的數量,通過運行更少的大晶圓,所需的人數會減少。

當 450 毫米正在積極工作時,目標是相同的晶圓產量(可能無法實現)、相同的化學品和氣體以及每個晶圓的公用事業使用量相同的工具佔地面積,單位面積的使用量減少 2.25 倍。人們認識到,諸如曝光、注入和一些掃描晶圓表面的計量工具之類的光束工具的吞吐量會較低,但即使考慮到這一點,我的模擬也預計每片 450 毫米芯片的淨成本將降低 20% 到 25%。

不幸的是,開發 450mm 的努力已經結束,唯一的 450mm 晶圓廠已經退役。450 毫米的工作與過去的晶圓尺寸轉換不同,在 150 毫米時,英特爾是領導轉型並支付大量工作費用的公司,而在 200 毫米時則是 IBM。在 300mm 時,設備公司承擔了很多成本,他們需要很長時間才能收回投資。

450mm 的成本再次被推到設備公司身上,他們非常不願意接受這種情況。2014 年,英特爾(450mm 的主要驅動力之一)利用率低,42 號晶圓廠空殼,他們將資源從 450mm 撤下,台積電退讓,設備公司暫停開發工作,450mm 死亡。

在這一點上,重振 450mm 可能為時已晚,ASML 只是試圖生產足夠的 EUV 系統並將High NA 設備投入生產。300mm 的High NA EUV 系統已經非常龐大——難以運輸系統,製造更大的 450mm 版本將是前所未有的工程挑戰。我確實認為這對半導體行業來説是重要的一課。

半導體公司長期以來一直在短視地壓榨供應商的價格,這往往對自己的長期不利。起始晶圓就是一個很好的例子,價格已經被壓低到晶圓製造商投資新產能不經濟,現在該行業面臨短缺。現在,只有短缺驅動的價格上漲才能最終使新的投資變得經濟。

在接下來的十年中,由於我們在努力減少環境足跡的同時可能使我們的行業翻倍,使用 450 毫米晶圓我們的任務會容易得多,但不幸的是,我們無法合作並且不願意放眼長遠。

有關450mm晶圓的一些思考

半導體行業一直以來都是一個資本密集型的複雜行業,在摩爾定律的推動下,生產成本不斷下降,也帶來了技術革新。實際上,技術進步和多樣化的應用擴展是維持行業增長和技術演進的兩大軸心,如圖 1 所示。儘管如此,隨着成本下降和技術進步的速度放緩,摩爾定律仍然頂着成本持續下降進而降低平均銷售價格的壓力。儘管大多數已有工作都集中在 450mm 晶圓尺寸遷移的技術問題上,但也有一些為了決策合理而進行的小型經濟分析研究,這些研究能在 450mm 遷移的合適時機上給出一些看法。本研究的目的是提供一個初步的經濟分析,以澄清一些捕風捉影的説法並促進設備供應商、客户和芯片製造商等利益相關者之間為進一步合作進行有效討論。

圖 1:半導體行業的演進

晶圓尺寸遷移的影響

遵循摩爾定律的半導體行業已經實現了無與倫比的增長,在相等或更低成本的基礎上帶來更強大的計算能力。為了維持所需的成本CADR(複合平均減少率),既有通過技術進步的小型化之路,也有增大晶圓尺寸的做法。通常,半導體行業每十年升級fab架構來增加晶圓直徑,而同時技術進步則是每兩年一個節點。隨着納米尺度逼近物理極限,技術進步已經放緩,晶圓尺寸的增加變得越來越重要。

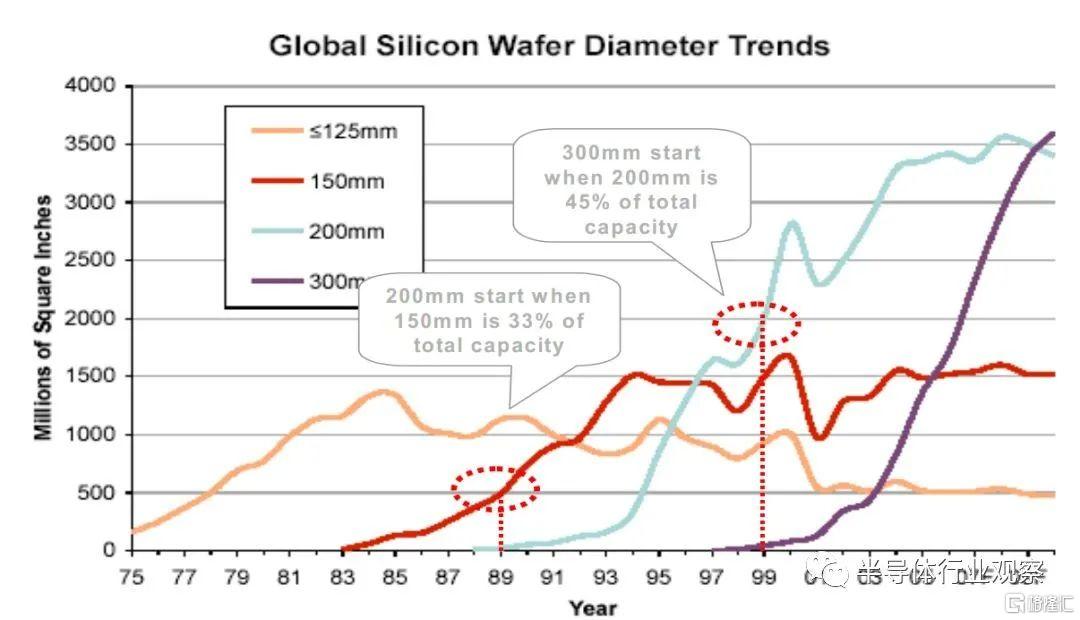

新的晶圓尺寸平台允許設備供應商和 IC 製造商採用先進的工藝技術和工具設計,以提高生產率(例如 300mm 的單晶圓工藝)。事實上,從 150mm 到 200mm 只花了大約 6 年,而從 200mm 到 300mm 則花了近 10 年時間。如圖 2 所示,當前一代晶圓變成主流,支持了大約 40% 的總產能時(從而可以維持健康的產能組合,成本足以支持不同的應用),新一代晶圓就會開始。因此,現在研發 450mm 晶圓平台並不是太早。

圖 2:半導體行業所採用的晶圓尺寸

但是,對更大晶圓尺寸的資本投入正在大幅增長,這為更弱小的玩家設置了進入壁壘。從 IC 製造商方面看,大約有 130 家公司擁有 150mm 晶圓廠,而擁有 200mm 晶圓廠的公司不到 90 家,擁有 300mm 晶圓廠的公司只有 24 家。類似地,設備市場也越來越集中,前 10 家供應商所佔據的市場份額已經從 90 年代的 60% 增長到了 2000 年代的 75% 以上。儘管為了維持成本下降和行業增長,晶圓尺寸增大是不可避免的,但利益相關者之間的垂直合作也是至關重要的。

流言與澄清

在進一步討論 450mm 之前,有一些流言需要澄清。

流言 1:從 200mm 遷移到 300mm 立馬就能降低 30% 的成本。

澄清:增大晶圓尺寸平台也讓設備供應商和IC 製造商可以整合先進的工藝技術和工具設計,以提升生產率,從而降低成本。儘管客户期望有這樣的減少 ASP 的好處,但實際上即使領先的晶圓廠也需要大約兩年才能實現成本效益。同時,設備供應商也在降價壓力之下,不斷投入以提高工具性能。儘管如此,在過去幾年中,相對低價的充足產能,一直都在為行業增長做貢獻。

流言 2:300mm 的研發投入很難賺回來。此外,更大的晶圓尺寸將減少總體資本投入並導致設備市場收縮。

澄清:據 VLSI research,設備行業在300mm 平台開發上投入了 116 億美元,幾乎是開發 200mm 平台的 9 倍。根據圖 3 給出的設備市場收入和平均利潤,可以估算得出行業整體在 2007 年就能賺回研發成本。由於這樣的遷移會產生進入壁壘,將弱小玩家拒之門外,所以領先的設備供應商的業績會遠遠優於行業平均水平。事實上,更大的晶圓尺寸將減少工具需求是基於在300mm遷移之前也提到的飽和產能需求的假設。這個行業發展的驅動力是技術進步和晶圓尺寸增加的多樣化新應用和成本降低,而這又給 IC 製造商和設備供應商帶來了更多需求。

圖 3:主要設備供應商的業績表現

流言 3:行業應該最大化技術進步速度,專注 300mm,推遲或永遠不要實現 450mm。

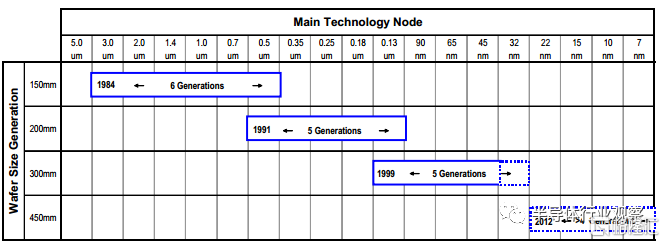

澄清:面對納米技術的物理極限和技術進步放緩,增加晶圓尺寸是降低成本的必然選擇。。如圖 4 所示,新的晶圓廠架構通常支持大約 4 個技術節點。提出300毫米晶圓作為一個折中的解決方案,以在短期內維持成本降低,延遲決定可能會造成更多的損失。 事實上,不斷提高生產率是現有技術和平台的一個重要方面,而在新的晶圓架構架構中實現新的生產理念和工具更具成本效益。 由於450mm遷移對於維持成本降低是不可避免的,所以推遲450mm遷移的決定可能會導致以後更難以收回450mm遷移的投資。因此,及時為未來的 450mm 生產製造部署新的晶圓廠架構是會有成本效益的,這能讓 450mm 平台上有足夠多的技術節點,從而推動市場增長,讓領先的 IC 製造商和設備供應商都能收回研發投入。

圖 4:不同晶圓尺寸的晶圓廠的技術節點

經濟分析

遷移到新的晶圓尺寸平台需要供應鏈的上下游合作——從上游的設備、硅晶圓、晶舟盒和工廠自動化供應商到下游的芯片製造商、測試廠和 IC 設計公司。我們使用了Michael Porter 的五力模型作為分析框架。

工具成本佔整個晶圓製造成本的 70%。比如晶圓傳送過程等工具內部的時間開銷可以分攤到每片晶圓更大的面積上,這樣整體的工具生產率就比前一代更高了。

首先,外部威脅將得到緩解。因為 450mm晶圓廠的高資本需求和這個知識密集型行業的學習曲線優勢將會成為供應商和製造商的進入壁壘,讓新入場者望而卻步。通過450mm 晶圓遷移在製造效率和成本優勢上給行業帶來的持續提升,長期來看替代硅基IC 製造的價格也將增長。

此外,因為現有 IC 市場的競爭者多樣化更小、行業增長放緩和由於市場波動導致的間歇性產能過剩,市場競爭現在正變得非常激烈。對於純粹的代工廠而言,市場結構已經在過去 10 年中從壟斷型市場變成了競爭型市場。引入 450mm 這一代晶圓將會增加轉換成本,同時又能創造另一個差異化因素,從而幫助行業更好地劃分領地,緩解行業的競爭強度。

在橫向的“供應商-製造商-買家”產業鏈上,它們是緊密關聯的實體,共享共同的行業環境。大多數消費者都對價格敏感。終端市場的價格壓力將會向上傳遞給製造商和供應商。反過來,無效的生產過程和高成本又會向下傳遞給買家和終端市場。450mm 完全可以改善產業鏈的成本狀況。

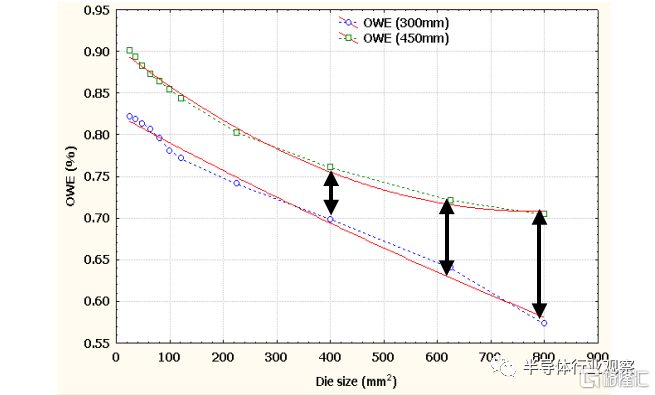

更大的晶圓可以提升晶圓面積使用率,尤其是因為 die 的尺寸變大了。可以使用 OWE 指數來比較 300mm 和 450mm 晶圓上曝光的器件的總體有效性。設計的實驗收集了300mm 晶圓廠的實際數據。特別需要指出,考慮了真實配置中晶圓曝光的相同的光刻要求,在 300mm 和 450mm 晶圓上曝光了不同大小的 die,這個過程使用了所提出的優化算法來生成 gross die 的最大數量,由此得到了對應的 OWE,如圖 4 所示。比較在 300mm 和 450mm 晶圓上曝光的 OWE,可以看到當 die 尺寸隨着器件越來越複雜而越來越大時,在 450mm 晶圓上曝光某個 die 的 OWE 顯著優於在300mm 晶圓上曝光同樣的 die。

除了晶圓空間增大了 2.25 倍,OWE 還能在越來越複雜的器件的變化的 die 尺寸方面更好地描述晶圓尺寸增大的好處。此外,由於節點縮小所帶來的晶圓生產率增益將會有所衰減,因為 SoC 的 I/O 和模擬部分等一些圖案寬度不能隨技術進步而有效縮小。

圖 5:300mm 和 450mm 之間的 OWE 比較

由於複雜的光刻要求,在先進納米技術上的掩模成本將會顯著上漲,這會影響到 IC 設計師和整個半導體生態。隨着晶圓尺寸增大,IC 設計可以停留在更老的技術節點上,這樣僅需更少的資本投入就能維持成本下降。

因為 IC 市場競爭日趨激烈,成本可能就成了現實中維持或創造新市場的最後手段。因此,這種成本壓力通常會向上傳遞給供應商,從而吃掉它們的利潤。供應商可以採用三種策略:差異化、成本領先和關注重點。450mm 晶圓能讓供應商與競爭者不同,還能帶來成本上的領先。差異化的實現方式有:獨特的技術能力、系統集成或早期與主要玩家一起參與新規範和標準。儘管你可能需要支付早期的研發成本,但 450mm 晶圓廠設備不僅可以整合新的工具設計概念實現(比如單晶圓工藝和普通大型機),而且還能整合高度自動化和工藝集成。通過供應商-製造商共同體的密切合作與協作,可以確保遷移的有效和成功,從而為它們帶來未來的市場增長和公司成功。不同於300mm,用這種共同體運作的方式開發450mm 工具會更有經濟價值。

從之前的 300mm 遷移經驗看,要讓整個設備行業都進入 450mm 階段,至少需要投入 250 億美元研發資金。這個估計結果的因素包括平均年度開支是 300mm 一代的 3 倍以及 450mm 有 5 年的開發時長,直到大約 2012 年。根據這些預測,假設平均利潤率為 8%(只有 450mm 開始前 5 年的一半),設備行業可能會在 9 年內收回450mm 的研發投入。因此,花在 450mm 上的研發投入是可以收回的。總而言之,450mm 不僅能降低成本,還能催生新的製造平台。

根據 IEM 給出的行業成本趨勢

為了瞭解每個晶體管的成本,從而瞭解行業生產力,我們使用了 IEM 來執行分析,如圖 5 所示。在 IEM v10.1 [5] 中對兩種情況進行了研究。

圖 6:IEM 的概念框架

基準條件是始於 2012 年的 65nm 和450mm 之後的三年技術世代間隔。從1993 年到 2000 年,每個晶體管成本的CADR 是 29%,從 1993 年到 2018 年是27.36%。為什麼後面 CADR 更低了?這可能是由行業增長放緩和市場成熟導致的。根據基準,我們進行了兩次模擬,結果如下:

如果技術世代間隔從 3 年延展到 4 年,CADR 就會增長 0.26%。

與基準相比,如果沒有 450mm,CADR 會下降 0.34%;如果 450mm 在 2014 年出現,CADR 會下降 0.21%。

總而言之,450mm 一代對整體行業成本下降而言是積極的,而且可以有效地補償由於技術發展減速所導致的成本增長。

戰略活動系統

對整個行業而言,450mm 晶圓尺寸遷移是一個戰略決策。但是,晶圓尺寸遷移的有效性會受到供應鏈上多種行業的動態和交互影響。這個戰略活動系統可能會被用於描述實現該目標的複雜因素和相關活動。

在多元化新半導體應用方面有有價值的買家,也有采購買家追求低成本的解決方案。商品化的市場和更短的產品生命週期讓ASP 和收入增長在成熟的半導體行業更慢。高混合和低產量的需求在消費產品和價值產品上都越來越普遍。在行業內部,已有的競爭和新進入公司的威脅都不會停息。更大的晶圓尺寸和技術遷移都可以讓公司生存下去並獲得成功。更大的晶圓尺寸需要研發投入和供應商的合作,而技術則需要開發成本和買家/客户的合作。最終的目標是通過縮減 die 大小或提升 OWE 讓 die 或芯片更加便宜。

關鍵的成功因素

要成功實現 450mm 遷移,需要考慮三大關鍵因素:

硅晶圓

450mm 直徑是 300mm 的 1.5 倍。450mm 的直徑為 300mm 的 1.5 倍。所需的晶圓厚度不會增加太多。然而由於熱和缺陷問題,晶體生長速度(每單位時間的量)可能是 300mm 晶圓的五分之一。一旦 IC 製造商需要承擔的硅晶圓價格增長了 5倍,那麼這樣的晶圓製造成本就不經濟了。目標價格應該低於 300mm 晶圓的 2.5 倍。

設備

IC 製造商和設備製造商需要共同努力實現技術進步,這樣才能應對先進的小型化和晶圓尺寸增長所帶來的更大難題。如果聯合開發共同平台,而不是因為競爭而重複投資,那麼就可以降低研發成本和投資。大家在這方面的演進上並不衝突,而且這既可能推動小型化的技術遷移,也可能隨着新制造技術和設備推動晶圓尺寸增長。預計 450mm 遷移會有 300mm 一樣的成本優勢,而且學習週期更短。成本結構改變。後段工藝的成本佔到了整體 IC 製造工藝成本的 20%。

成本結構改變

晶圓尺寸的增長只會改善前段晶圓基板的製造成本,但芯片方面卻沒有改善。後段(測試和組裝)供應商和製造商還應同步各自的成本降低效果,以改善整個行業,比如晶圓級封裝技術。

本研究提供了對 450mm 遷移的初步經濟分析,可為行業討論提供一個基準,從而確保下一次晶圓尺寸演進能得到良好的規劃和有效的協調。如果不能維持所需的成本下降,可能就會出現最終會影響整個半導體行業的顛覆式創新。