4月11日,距離通過聆訊僅一個週末的知乎宣佈啟動港股招股,刷新了中概股回港節奏新紀錄。

根據招股書,知乎將在港交所發售2600萬股公司A類普通股,其中公開發售260萬股,國際發售2340萬股,每股發行價不超過51.8港元,瑞信、摩根大通、中金、招銀國際擔任聯席保薦人,預期4月22日上市。

相較部分已經回港的其他中概股,知乎此次並不增發新股募集資金,採取了更為嚴格的雙重主要上市方式,公司大概率將成為首家以雙重主要上市方式回港的中概互聯網公司,搶佔“跑道”的意圖較為明顯。

知乎的動機並不難猜測。今年3月,前後三批共計11只中概股受《外國公司問責法》影響,被美國證券交易委員會(SEC)列入預摘牌名單,隨着名單的不斷擴大,市場對中概股退市風險擔憂加劇,相關公司估值受到明顯衝擊,中概股回港上市成為化解風險的普遍選擇,率先完成迴歸的公司將為投資者提前備好安全託底,意味着更少的變數,顯然更容易穩定“軍心”。

具體到回港方式上,在港交所不斷優化的投融資環境和制度調整下,中概股可根據自身實際選擇二次上市、雙重主要上市或私有化上市三條路徑,但整體來看雙重主要上市將是大勢所趨。

私有化方案複雜,且存在資金壓力和一定法律糾紛風險,這裏不多贅述。二次上市儘管手續流程更短,兩個資本市場的股票也可以轉換,但其在港股的合法地位仍源於在港交所認可的交易所上市,也就是説公司一旦在美股退市,同樣可能殃及港股市場表現,頗有點治標不治本的意思。

對比之下,知乎選擇的雙重主要上市好處更多:一是,雖然要同時恪守兩地監管標準,但對於通過審核的公司來説,再次對其合規性和良好質地形成佐證;二是,兩地股票不能流通,股價表現相對獨立,可以更有效隔離風險;三是,雙重主要上市後公司將有機會納入港股通,藉此引入內地投資者,進一步擴大股東基礎提升股票流動性,乃至為日後回A股實現“三地上市”打下基礎。

事實上,在港交所去年底修訂今年生效的《上市規則》中,已經明確提出不再限制VIE架構,滿足港交所二次上市條件的企業可自願轉換為雙重主要上市,不久前B站的率先實踐,也一定程度上再次明確了二次上市的過渡屬性。預期隨着規則放開,越來越多的中概股將選擇雙重主要上市方式回港。

此外,結合當前實際來看,受疫情、國際政治等因素的影響,包括知乎在內的中概股價值被明顯低估,此時增發新股或將大大稀釋現有股東,不增發也是知乎對現有股東利益負責的表現,亦彰顯出公司對自身內在價值的強大信心。

一、內容社區賽道處於高速發展初期,行業領先公司盡享紅利

複雜的外部環境下,在線內容社區市場的廣闊前景是知乎底氣的來源之一,配合優質賽道的卡位優勢、錨定“以內容為中心”的變現模式,以及不斷夯實的技術基礎設施,知乎的行業領先地位不斷鞏固,成為賽道紅利的核心受益者。

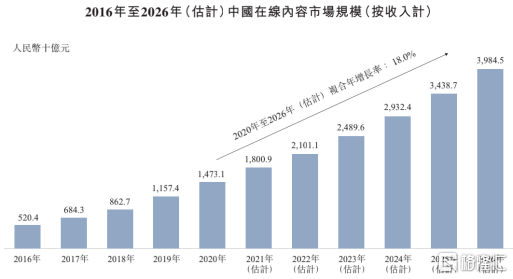

隨着國民經濟水平的持續提升,國內民眾的在線內容消費及付費意願持續增加,線上內容市場增長迅速。知乎所處的在線內容社區市場展現出更為強勁的成長潛力。灼識諮詢的數據顯示,2020-2026年,國內在線內容社區市場規模將由4103億元增長至1.7萬億元,年複合增長率達到26.8%,遠超過在線內容市場18%的整體複合增速。

(來源:公司公吿)

從每用户收入和變現渠道等多個角度觀察,中國在線內容社區市場仍處於變現初期。2020年國內在線內容社區每用户收入約為501.9元,相比2016年已實現四倍增長,但與美國對應市場約1176.9元的每用户收入仍存在較大提升空間。

事實上,美國市場的變現渠道主要依靠廣吿,而中國在線內容社區根據發展實際,開發出了在線廣吿、付費會員、內容商業化解決方案、內容電子商務、職業培訓、直播虛擬禮物、在線遊戲及IP變現等多元變現玩法,變現活力理應更加充足。參照機構預測2026年美國市場每用户收入將達到2036.5元的情況,中期來看國內每用户收入或存在超四倍增長潛力。

知乎自2010年成立,一直聚焦建設可信賴的在線內容社區,依託先發優勢和以內容為中心的業務模式,公司成長為中國最大的綜合在線內容社區之一,是賽道成長性的典型代表。2019-2021年,公司收入規模分別達到6.71億元、13.53億元、29.59億元,,三年營收復合增速約為110%。

具體來看,公司大量“有獲得感”內容的成功培育,令用户保持着較高的活躍度和忠誠度。持續地內容投資和創作激勵下,截至2021年底,知乎平台內容創作者累計達到55百萬人,社區內容累計4.9億,涵蓋超過1000個垂直領域及180萬個細分話題,可滿足多樣化的內容消費需求實現有效用户吸引。

長期的科技投入亦為平台內容創作者、消費者和商業客户帶來服務體驗升級,不斷驅動公司內容生態正向循環,已經成為推動知乎增長的另一大支撐。2019-2021年,公司的研發投入由3.5億元增長到6.2億元,年複合增長率達到32.86%,保持着行業領先水平。

兩大抓手同步發力,保障了公司用户基本盤的穩定。反映在用户數據上,2021Q4知乎平均月活躍用户數(MAU)達到1.033億,同比增長36.4%,30歲以下用户佔比保持絕對多數,月均瀏覽人次達到5億。Q4公司月均付費會員數達到610萬,同比增長102%,付費率提升至5.9%。隨着更多時效性內容深度運營、高速進展的視頻化內容,以及垂直領域高質量內容創作與消費的強大雙邊網絡效應,預期知乎將繼續保持快速的獲客和付費用户轉化。

二、業務結構持續優化,變現漸入佳境,充足資金支持商業生態不斷優化

在內容變現層面,知乎同樣是行業先行者。根據灼識諮詢,知乎是國內首批推出付費會員模式,併為商家及品牌推出內容商業化解決方案的行業參與者之一,這意味着公司的變現思維始終在線,並且保持着較強的變現渠道創新能力。

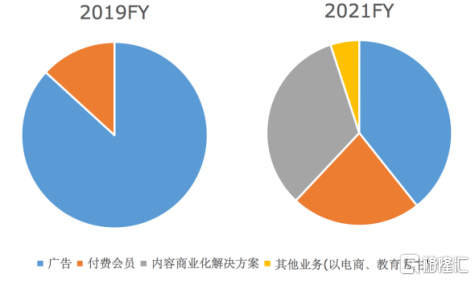

知乎2019、2021年營收結構對比

(來源:格隆匯)

2019年至今,在營收高速增長背景下,知乎的業務結構變化明顯,深刻地反映出公司變現能力的增強趨勢。2021年知乎已經新培育出了內容商業化解決方案,以及電商、教育為主的其他業務兩大新變現渠道,多元產品矩陣驅動增長的格局初步形成,進一步降低對廣吿業務的依賴,增強了公司經營的穩健性。

截止2021年底,知乎廣吿、付費會員、內容商業化解決方案、其他業務的營收佔比分別為39.2%、22.6%、32.9%、5.3%,參考2021年,知乎內容商業化解決方案和其他業務分別實現617%、196%增長的情況,驗證了新業務的規模化發展可能,而層出不窮的增長新引擎也暗示着公司的變現同樣處於高速發展期,與行業大趨勢形成呼應,將令公司業績增長具備更大確定性。

知乎在此次的招股説明書中也明確表示,未來將繼續以非侵擾性的方式引入新的變現渠道,追求有效的用户獲取策略鞏固發展成果和下一階段的健康增長。結合2021年底,知乎擁有現金及現金等價物、定期存款、受限資金和短期投資總額達到74億元的情況,預計充足的資金儲備足以支持公司後續發展戰略落地和業務展開,維護優質商業生態,增強公司的抗風險能力。

小結

受外部環境帶來的情緒拖累影響,中概股市值較2021年高位總體已經跌超1萬億美元,腰斬、腳踝斬比比皆是,知乎的估值表現同樣早已脱離基本面,難以與其所具備的廣泛優質社區內容、日益增長的高質量活躍用户和蓬勃的多元變現能力相匹配。

此次在行業內率先啟動回港雙重主要上市,就是知乎降低發展風險,擺脱負面情緒市場的主動出擊。隨着公司迴歸到主要用户和客户所在地,港、A兩地投資者將更容易感知到公司發展戰略的前瞻性和更深層次的內在價值,給予知乎更為恰當的價值判斷,加快公司估值重塑進程。

而對更廣大的中概互聯網公司來説,知乎回港雙重主要上市或許正是衝鋒的第一聲號角。