本文來自格隆匯專欄:錦緞,作者:愚老頭

所謂的經濟週期,平時不過像螞蟻爬過腳面,根本感覺不出來,但涓涓細流匯成江河,江河最終流向大海,你可以抗拒週期,但週期永遠存在。時勢造英雄,但英雄不過是歷史的工具。

為什麼我們要了解週期?週期跟算命差不多,正如高善文曾經説過的一副對聯,“解釋過去頭頭是道,似乎有理,預測未來躲躲閃閃,誤差驚人”。我們瞭解週期,最主要的目的就是聽懂那些宏觀分析的套路,瞭解經濟學家的黑話,不被忽悠。

希望你看完這篇文章,週期理論不再神祕,而是變成平平常常的理論框架,提供給大家分析經濟的一個視角。如果你還能在這篇文章的基礎上再找一些報吿來看,自己攢一份報吿,相信我,你至少能忽悠住90%的外行了。

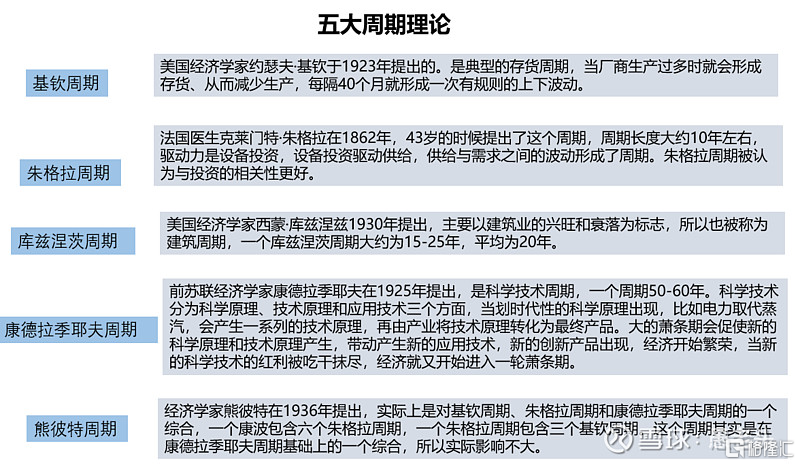

我們平時見到的週期,一般來説有四個。從短到長分別是基欽週期、朱格拉週期、庫茲涅茨週期和康德拉季耶夫週期。還有一個週期叫熊彼特週期,其實就是在康德拉季耶夫週期的基礎上,將基欽週期和朱格拉週期一起納入,實際應用意義不大。

理論是灰色的,生命之樹長青。這五個週期的理論在上個世紀40年代之前就已經被提出了,雖然現在80年過去了,還是有人利用這些理論框架來分析問題。説明這些理論對現實還是有解釋力的,但更多的是被用來填滿經濟學雜誌的版面。

對於經濟週期,挪威的拉斯·特維德有一本經典的書《逃不開的經濟週期》,我們這篇會部分引用這本書裏面的內容。

今天我們就按照從短到長的順序,跟大家介紹一下這五大週期。

01

最短的週期—基欽週期

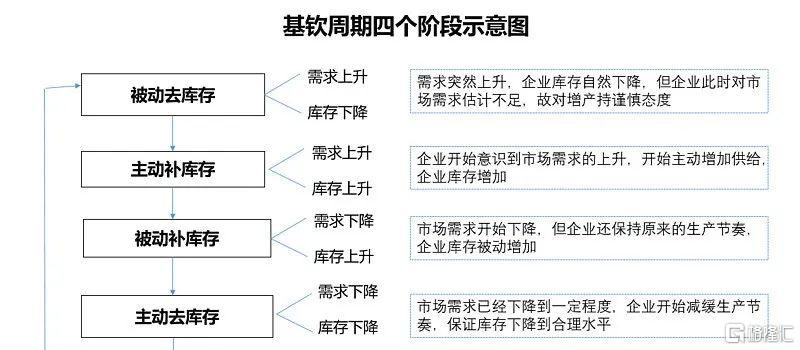

基欽週期,是美國經濟學家約瑟夫·基欽在1923年提出的,是典型的存貨週期,或者叫庫存週期,通常分為四個階段。上個世紀二三十年代,是大工業化時代,傳統制造業佔主角,企業庫存的增減給了經濟學家一個觀察經濟走勢的清晰有效的視角。

一個典型的基欽週期以庫存為標誌,分為四個階段。

被動去庫存階段:需求突然上升,企業庫存自然下降,但企業此時對市場需求估計不足,故對增產持謹慎態度;

主動補庫存階段:企業開始意識到市場需求的上升,開始主動增加供給,企業庫存增加;

被動補庫存階段:市場需求開始下降,但企業還保持原來的生產節奏,企業庫存被動增加;

主動去庫存階段:市場需求已經下降到一定程度,企業開始減緩生產節奏,保證庫存下降到合理水平。

但凡一個宏觀經濟報吿講到存貨,講到庫存,基本上就是上述基欽週期的套路,報吿在寫存貨或者庫存的時候,總是或多或少地往這四個階段上靠。微觀分析一個企業的時候,講到存貨,也會按照這個框架去分析企業面臨的市場需求。假如你是一個宏觀經濟的萌新,在寫宏觀報吿的時候,主動被動庫存基欽週期這幾個詞加點數據,基本上就有人拿你當半個專家了。

拉斯·特維德認為,全社會的存貨大約佔到GDP的6%,存貨通過上下波動影響GDP。一個基欽週期平均是4.5年,一般下降階段是6-9個月,也就是説基欽週期是一個非對稱的週期,下降的時間要遠遠短於上升的時間。大家對週期的長度有爭議,但通常來説,一般認為,基欽週期的長度是40個月。

我們的宏觀經濟報吿一般用統計局“工業企業經濟效益指標”分項下的“工業企業產成品存貨數據”來研究庫存週期。但自從上個世紀80年代以來,以豐田為代表的精益生產管理方式的推廣,零庫存柔性生產線成為大型工業生產的標配,庫存與經濟週期的連接開始弱化。

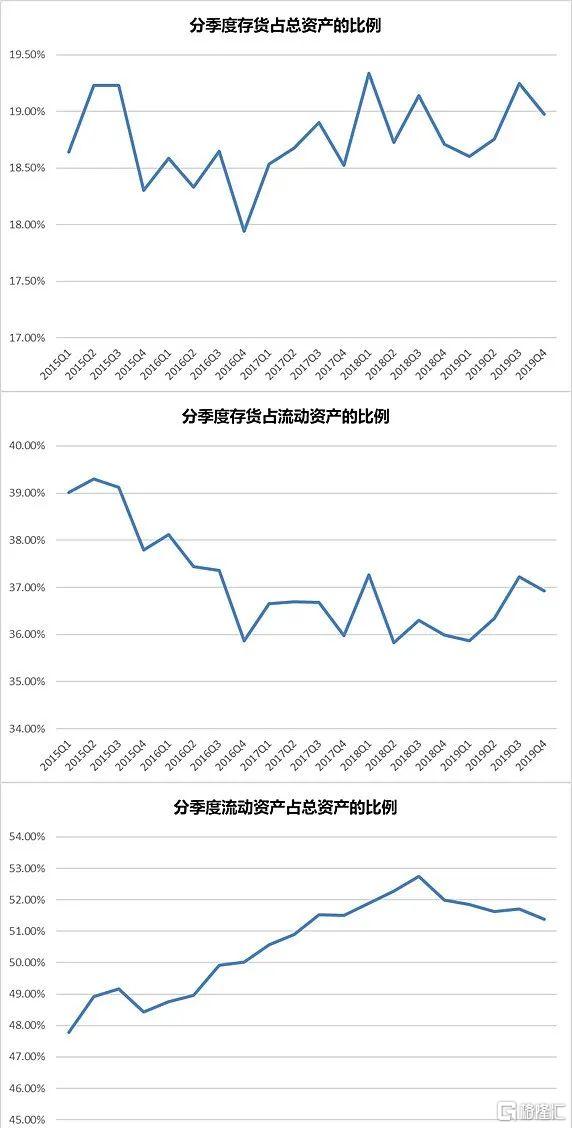

統計了有存貨項的2571家上市公司2015年-2019年末的數據,發現存貨佔總資產比例這個指標,基本上變化不大,各個季度基本上在18.5%到19%之間波動,但存貨佔流動資產的比例整體是下降的,流動資產佔總資產的比例總體卻是上升的,我們現在不太好解釋原因,這可能需要留待後續的研究。

這個框架在分析宏觀經濟的時候,有一定的用處。但是從宏觀經濟往股市上靠的時候,就較為牽強了。我們看證監會關於內幕信息的處罰單上,在內幕信息敏感期內交易,獲利的概率基本上是一半一半,也就是説跟沒有內幕信息差不多。説明判斷一個信息能不能讓股價漲,是一個非常藝術的活。

同樣,基欽週期在判斷宏觀經濟的時候,成功的概率可能大於一半,但是對着基欽週期判斷股市,這就屬於硬靠了。簡單舉個例子,經濟繁榮,股市就漲麼?牛市很多時候,跟經濟基本面沒關係,那你通過基欽週期判斷出來經濟基本面,又怎麼去推斷股市漲跌呢?

國信證券王學恆在2020年5月3日的文章《美股與基欽週期》,觀察到美股通常在40幾個月的上漲週期中,會有6-9個月的回調,並且總結出了895日線這一個支撐。此外,還有廣發郭磊關於基欽週期的一些解釋。總結來説就是,基欽週期是一個偏宏觀的概念,可以用來分析宏觀,但從宏觀到股市,還需要再一次的判斷或者轉化,邏輯上並不通暢。

02

中週期—朱格拉週期

如果你聽到一個經濟學家張口閉口都是資本開支啊,固定資產投資啊,相信我,他們都是在朱格拉週期基礎上的……算命的。

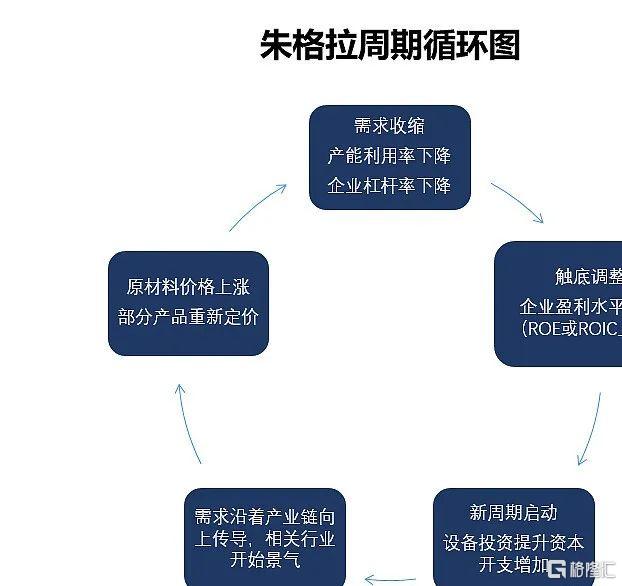

提出朱格拉週期的,原來是一個醫生,1862年,法國醫生克萊門特·朱格拉在他43歲的時候提出了這個週期,週期長度大約10年左右,驅動力是設備投資,通過設備投資驅動供給,再由於供給與需求之間的時間差形成了週期。“蕭條的唯一原因就是繁榮”,這是朱格拉對經濟週期的解釋,充滿着不容反駁的哲學味道。

這個週期,在2017年底很熱,好幾家券商研究員都為了這個週期是否存在,到底處在週期的什麼階段打嘴仗,這兩年基本上就沒什麼動靜了。

朱格拉週期的典型標誌和特徵是設備投資或者資本開支佔GDP的比例。一個朱格拉週期的啟動是從設備投資開始的,企業可能意識到需求大量產生、或者技術進步需要投入新設備、以及政策變化這些原因等等,開始大量投資新設備,資本開支增加之後,首先向上沿着產業鏈上游帶動了一輪景氣,以大宗商品為代表的原材料價格上升,這個時候,過高的原材料價格沿着產業鏈傳遞,壓抑了市場需求,需求開始收縮,感受到需求回擺的企業開始壓縮槓桿率,減少負債,疊加前期產生的供給大量湧入,企業產能利用率下降,這個階段要持續一段時間,直到供給出清,此後企業的資產週轉率提升,帶動淨資產收益率和投入資本回報率提升,又開始了新一輪的週期。一個完整的朱格拉週期,通常在10年左右。

相對於基欽週期這個產品庫存週期,朱格拉週期因為涉及到產業鏈上下游、原材料價格,還有企業微觀宏觀經濟指標可以引用,非常適合用來形成一個自圓其説的宏觀經濟框架,所以受到了宏觀研究員的青睞。

但是朱格拉週期畢竟只是一個理論框架,當前的經濟業態跟1862的經濟業態更是不能同日而語,券商宏觀研究員們在2017年到2018年初,圍繞着朱格拉週期是不是適用於分析中國經濟,展開了一場論(si)戰(bi)。

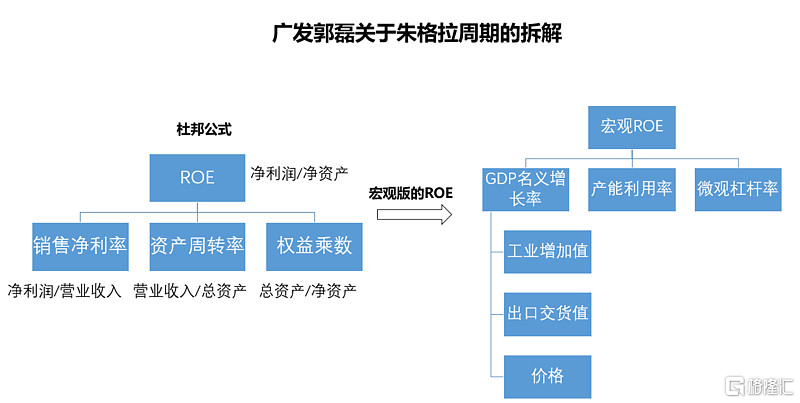

2017年8月份,廣發的郭磊發表了一篇文章,叫《沒有新週期,只有朱格拉週期》比較系統的闡述了自己關於週期的框架。

朱格拉週期因為出現了可以量化的ROE(淨資產收益率)這一個財務指標,數據比較容易蒐集,所以可以搭建一個邏輯上能夠自洽的框架。學過財務的都知道,傳統的ROE可以拆成三個指標,銷售淨利率、資產週轉率和權益乘數,郭磊把這個微觀指標推導到宏觀上,分別對應上GDP名義增長率、產能利用率和微觀槓桿率。其中GDP名義增長率又可以拆成三個現成的宏觀指標,即工業增加值、出口交貨值和價格。框架搭好之後,將宏觀經濟數據嵌入到這個模型裏面,就可以出報吿了。

隨後不久,天風的劉晨明就發表了一篇針鋒相對的報吿《被神話的朱格拉週期》,核心的觀點就是,朱格拉週期開啟的首要指標就是產能投資提升,但從實際情況,哪怕是供給出清,市場集中度提升,企業盈利狀況明顯改善,企業都不一定擴大產能,因為對於傳統產業來説,需求多年變化不大,沒有什麼擴產的動力。

此外,無論是郭磊還是劉晨明都提到了,朱格拉週期本身是一種產業週期,用來解釋宏觀經濟或者微觀企業,可能還有一定的合理性,成功的概率可能大於一半,但是再用來指導投資,需要再經過一次市場解讀,可能成功率基本就等於擲硬幣了。

當然,最犀利的宏觀評論來自於做債的,招商的徐寒飛/劉鬱,在9月份下旬發表了一篇報吿《十問朱格拉週期》,一開始就有着濃濃的火藥味:“這個156年前提出的概念(朱格拉週期)算不上嚴謹,只有一個描述性的定義。因此,該概念因其模糊性被學術研究逐漸遺忘,但又因其模糊性卻被某些商業研究所 “塗抹”、“打扮”,成為搖旗吶喊中的那面“大旗”。”

A股宏觀研究中,週期的旗手是周金濤,號稱週期天王,自2016年去世之後,也確實有人想接過這面旗幟,畢竟無論在什麼行業,賣人設都是性價比最高的收益來源。

徐寒飛對朱格拉週期的質疑就是,作為理論核心的設備投資,其實和庫存、GDP增長率走勢基本是同步的,代表着朱格拉週期實際上是一個事後的或者説統計學上的概念,只有當事件已經發生了,才能劃分出這麼一個階段。就像波浪理論,只有當這個走勢走完,你才知道,哪些是三浪哪些是五浪。一個對實際應用沒有指導意義的理論,就只能涼涼了。

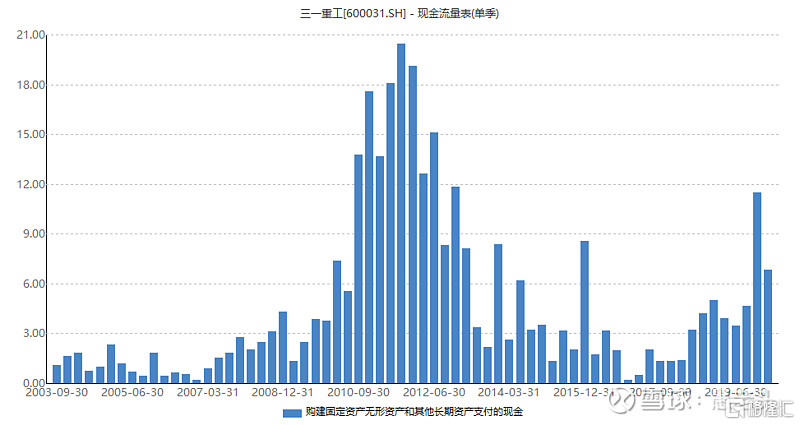

對於A股上市公司來説,朱格拉週期的指導意義在於資本開支項目,這個項目通常在現金流量表“構建固定資產、無形資產和其他長期資產支付的現金”中體現,我們舉一個三一重工的例子:

上圖是2003年-2019年末,三一重工每季度的資本開支額,我們可以發現,上一輪的資本開支期的高峯在2011年,經過大約8年後,也就是2019年,公司的資本開支有逐季度上升的跡象,這可以作為朱格拉週期的一個例子,當然實際情況需要具體分析。

上圖是京東方自2003年-2019年末來的單季度現金流量表,我們可以發現,作為極度重資產的面板行業,本身投資的規律性也沒有出現這種10年左右的大週期,而是呈台階狀的,每隔幾年,資本開支就要上一個台階,比如2013年-2015年,京東方每季度要投出去大約50個億,而到了2017年之後,這個數字就上升到了100個億,真的是吞金獸。

03

長週期—康德拉季耶夫週期

在股市,對康德拉季耶夫週期的解讀,旗手就是周金濤,沒有其他。那一句著名的“人生髮財靠康波”也是出自周金濤。

康德拉季耶夫,生於1892年,前蘇聯經濟學家,1925年出版了《經濟生活中的長期波動》,提出了一個平均長度為53.3年的週期。康德拉季耶夫用資本過度投入來解釋經濟的波動,過度投資會導致市場供給過多,然後便是衰退,直到有新的技術發明最終帶來新一輪投資的井噴。康德拉季耶夫參與了前蘇聯第一個五年計劃的制定,但因為反對農業全盤集體化,被判處死刑,卒於1938年。

康德拉季耶夫週期是科學技術週期,一個週期50-60年,帶有濃厚的生產力哲學烙印。科學技術分為科學原理、技術原理和應用技術三個方面,當劃時代性的科學原理出現,比如電力取代蒸汽,會產生一系列的技術原理,再由產業將技術原理轉化為最終產品。大的蕭條期會促使新的科學原理和技術原理產生,帶動產生新的應用技術,新的創新產品出現,經濟開始繁榮,當新的科學技術的紅利被吃幹抹盡,經濟就又開始進入一輪蕭條期。

康波吿訴我們,當你衰的時候一定要堅持不懈地努力,尋找出路,因為後面的高潮,都是在你最慫的時候打下的積累。

上圖是按照周金濤的解釋,對過去兩百多年共五輪康德拉季耶夫週期的一個劃分。第一輪是紡織和蒸汽機技術,一直到上一輪汽車和電子計算機技術,本輪的信息技術大週期開始於1991年,繁榮期結束於2002或者2004年,按照這個理論,這一輪的週期低點是在2019年,也是周金濤最後一次演講中“2019年是中國經濟的最差年景”的理論來源。

周金濤週期研究圍繞着價格展開,畢竟作為市場化的研究所,理論框架僅僅是第一步,最終的結果還是要判斷對資本市場的價格。

上圖是康波從繁榮、衰退、蕭條到回升四個階段的大宗以及社會消費品價格特徵,但是很遺憾的是,衰退以及蕭條期間的通脹或者通縮特徵由於受到貨幣週期的影響,非常難以判斷,所以這個理論在實際解釋或者預測價格走勢的時候,經常都是事後的。

總體來説,康德拉季耶夫週期是一個非常宏大的框架,適合宏觀研究員用來裝自己的報吿,但具體到實戰上,總有出入。

04

庫茲涅茨週期

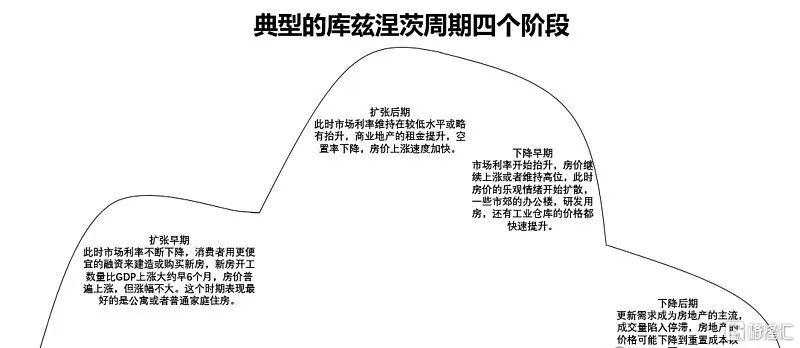

這個週期由俄裔美國經濟學家西蒙·庫茲涅茲在1930年提出,主要以建築業的興旺和衰落為標誌,所以也被稱為建築週期,一個庫茲涅茨週期大約為15-25年,平均為20年。庫茲涅茨週期通常自己獨成一派,因為主要涉及到建築以及相關的房地產,不太與其他三個週期一起玩。

房地產被稱為週期之母,因為房地產業的投資一般佔到總投資的1/4左右,相當於GDP的1/10,房地產業的總價值相當於GDP的2-3倍,而且波動起來相當劇烈,對經濟的影響非常大。

根據拉斯·特維德的觀察,一個庫茲涅茨週期大約18年左右,典型的衰退期持續3-3.5年,而且振幅可能非常大。

在中國,受到政策影響,我們的庫茲涅茨週期並不明顯。

如上圖,這是萬科A從2003年開始-2019年末,每季度的“購買商品接受勞務支付的現金”項目的金額,這個項目主要體現的是萬科每季度買地支付的現金,可以發現,不同年份略有一些季節特徵,但是年度之間總體上是抬升的。

05

熊彼特週期

熊彼特與凱恩斯同年,這可能是一個被低估的人物。從直觀的角度來看,熊彼特週期是一個三週期疊加理論,將一個六十年的康德拉季耶夫週期,劃分成六個朱格拉週期、十八個基欽週期。

熊彼特最大的創新不是這個週期,而是“創造性毀滅”,他認為蕭條最大的價值就是毀滅那些跟不上變化的生產商,以及包括人在內的生產要素,通過破產裁員,降低各類生產要素的價格,這樣新經濟才能在原有的土壤上成長起來。

從邏輯上來説,創造性毀滅沒有什麼問題,但人畢竟不是動物,不能眼睜睜地看着自己的同類處於困境,民眾選出的政府也不允許。結果就是強調政府幹預的凱恩斯勝出,成為經濟學的主流,但這隻能説明凱恩斯更符合當時社會的需求,不能説明這個理論就是對的。

實際上,凱恩斯主義帶來的整個七十年代西方國家的滯漲,確實是凱恩斯理論的硬傷。而敢於在蕭條時期放手出清的做法,後期都帶來了長期的繁榮,比如強硬幹預通脹的美聯儲第六任主席保羅·沃爾克,再比如上世紀90年代的東北國有企業改革。

06

週期的核心是均值迴歸,對週期要保留基本的敬畏

美人自古如名將,不許人間見白頭。一個人,如果不到四十歲,根本體會不會週期的力量,就像四十歲之前沒有價值投資者一樣。一個人越年輕,過得越順利,會越將命運歸結在自己的努力上。但當人過四十,精力體能開始下降,這個時候的你,會越來越震撼於週期的力量。

我們舉兩個例子:

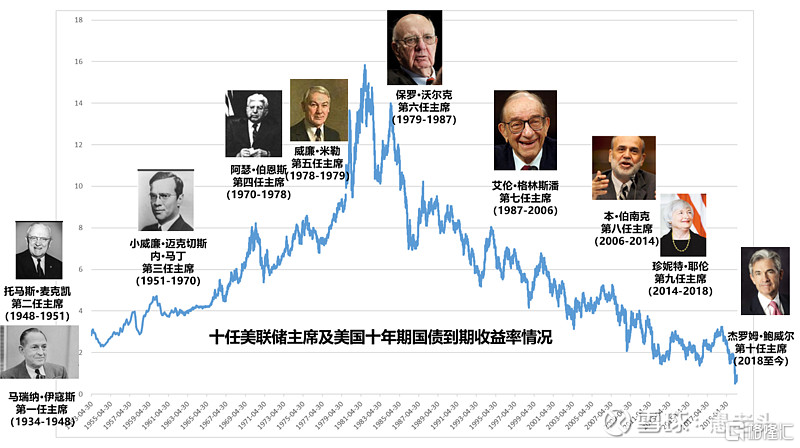

第一個,是1953年至今,美國十年期國債到期收益率的情況

面對這張圖,我不知道你們的感覺是什麼,我感覺到了深深的無力感。我們從小被教育要戰天鬥地,改造世界。但哪怕在人類社會自己創造的利率面前,個人的力量都非常的渺小。

這就是週期,毀天滅地的週期。

1981年9月30日,美國十年期國債收益率曾經到達過15.84%的歷史最高點,然後就沒有然後了,從這個點開始,美國國債經歷了將近40年的利率下行週期。

也就是説,假如你出生在1981年的美國,那從你一出生開始,你就將見識到一輪大的利率下行和資產價格上升週期。如果你從1980年代開始進入股市做投資,去買房,去投資任何實際的資產,那你成功的概率會比過去的那三十年,大的多的多。這就是週期。

第二個例子正好相反

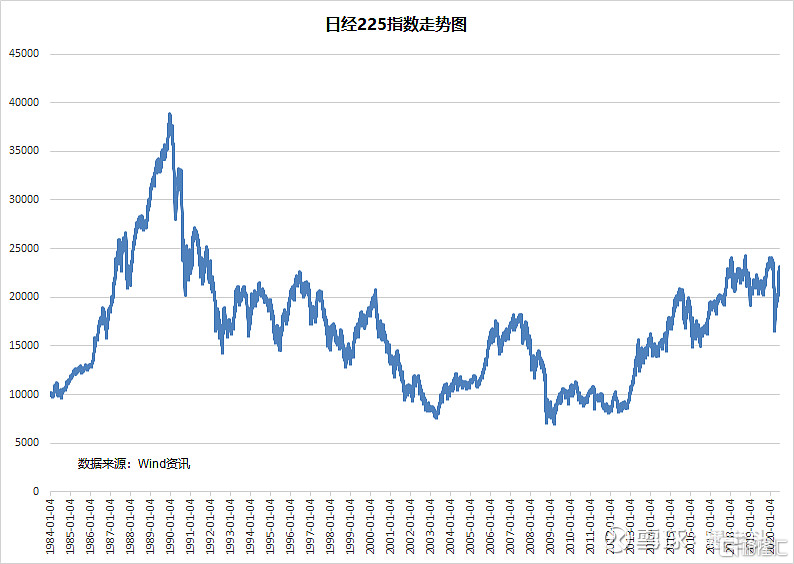

這是日經225指數1984-2020年的走勢:

日經225指數在1989年12月曾經差點摸到過39000點的歷史最高點,可是30年過去了,指數最近只有23000點,30年,一代人註定與股市無緣。哪怕你有巴菲特、索羅斯、西蒙斯的水平,但假如你生在日本,對不起,你的時代不對,這也是日本根本沒有產生股神的原因。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)