本文來自格隆匯專欄:招商策略張夏,作者:張夏 郭亞男

本篇報吿通過進出口數據研究了我國供應鏈安全存在的多項隱患環節,詳細拆解了上游糧食、能源及原材料的供應鏈安全問題並分析從中誕生的投資機會。

核心觀點

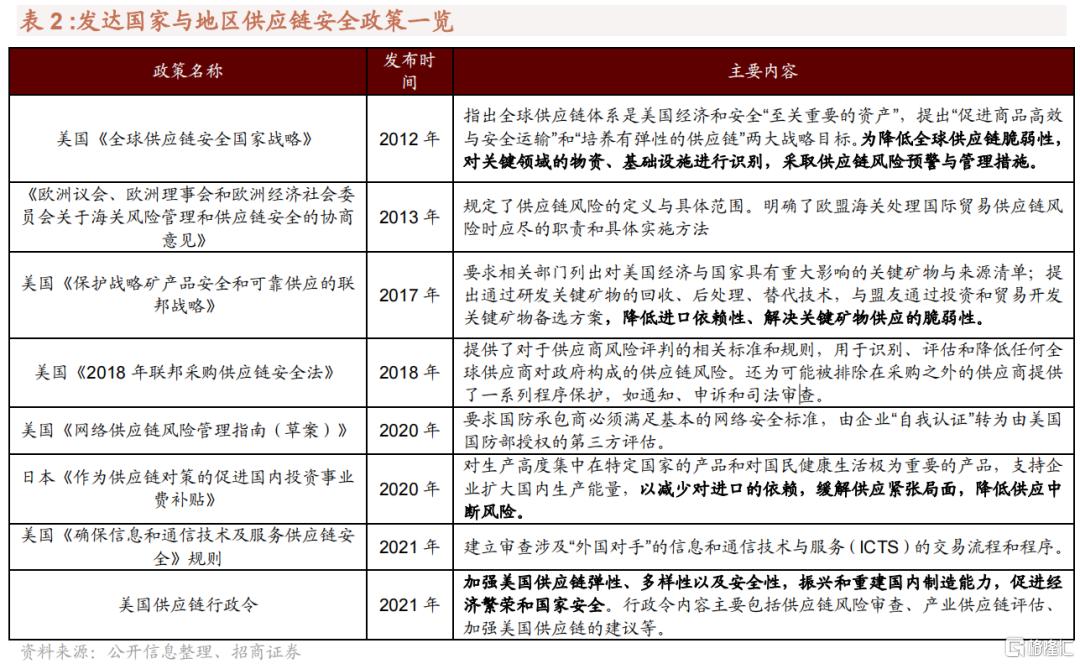

⚑供應鏈安全日益成為全球各國高度重視的問題。18年以來,中美貿易戰、科技戰、新冠疫情、俄烏衝突不斷衝擊着全球供應鏈,且引發了不同程度的全球供應鏈短缺。其中暴露出的全球分工過細、全球化程度過深的問題引起各國重視,當前歐美日各國均推出了相關政策。去年11月18日,政治局會議審議了《國家安全戰略》,強調了科技、能源礦產、糧食等各供應鏈我國面臨的安全問題。

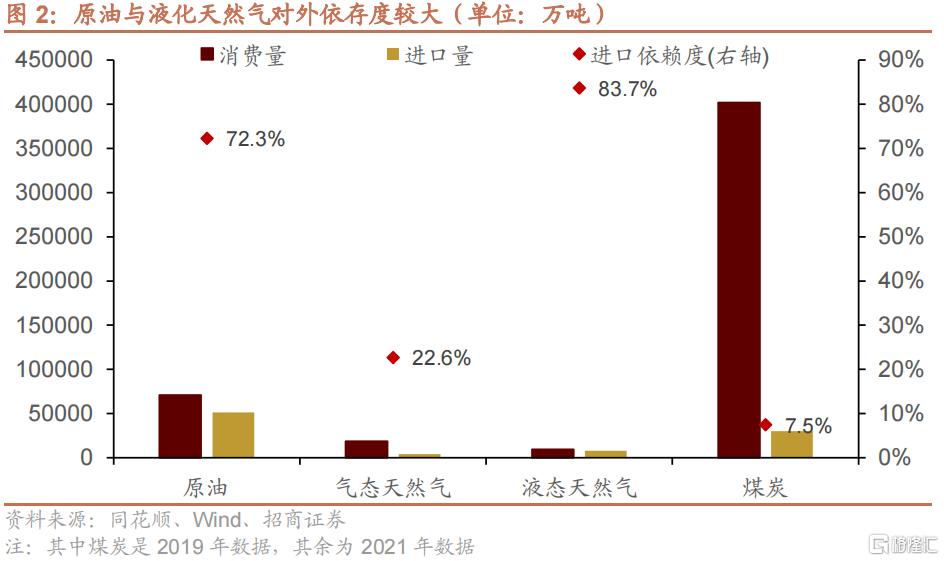

⚑ 我國能源、農產品、礦產與化學材料中部分產品對外依存度高。本文分析了我國1200多個商品的進出口數據以及典型上游產品的對外依賴度,結果發現,能源領域,原油與液態天然氣對外依存度高;農產品領域,棕櫚油、大豆、大麥、奶粉等產品對外依存度較高;金屬礦產領域,鐵礦石、銅礦石、錳礦石、鋁土礦、鉻礦、鋅精礦、鉛礦、鎳礦對外依存尤為明顯,中游的冶煉則較為發達;化工產業鏈較為完善,對外依存度相對較低,僅對二甲苯、苯、雙酚A、初級形狀塑料、鉀肥存在一定的對外依賴 。

⚑ 本文進一步詳細剖析了20個上游供應鏈薄弱環節,揭示原因,分析影響與機會:

原油:進口依賴度72.3%,國內老舊油田枯竭,需求不斷上升,進口來源多元

液化天然氣:進口依賴度83.7%,“煤改氣”推動消費量提升,儲量嚴重不足

大豆:進口依賴度81.0%,單產較低降低經濟型,大豆振興方案正在實施

大麥:進口依賴度78.4%,消費升級、國內外價差拉大供需缺口

菜籽油:進口依賴度37%,國內消費需求增加,國產市場價格倒掛

牛肉:進口依賴度23.9%,良種缺乏制約發展,五年行動方案正在推進

鉀肥:進口依賴度43.0%,國內資源儲備不足,需求量呈上升趨勢

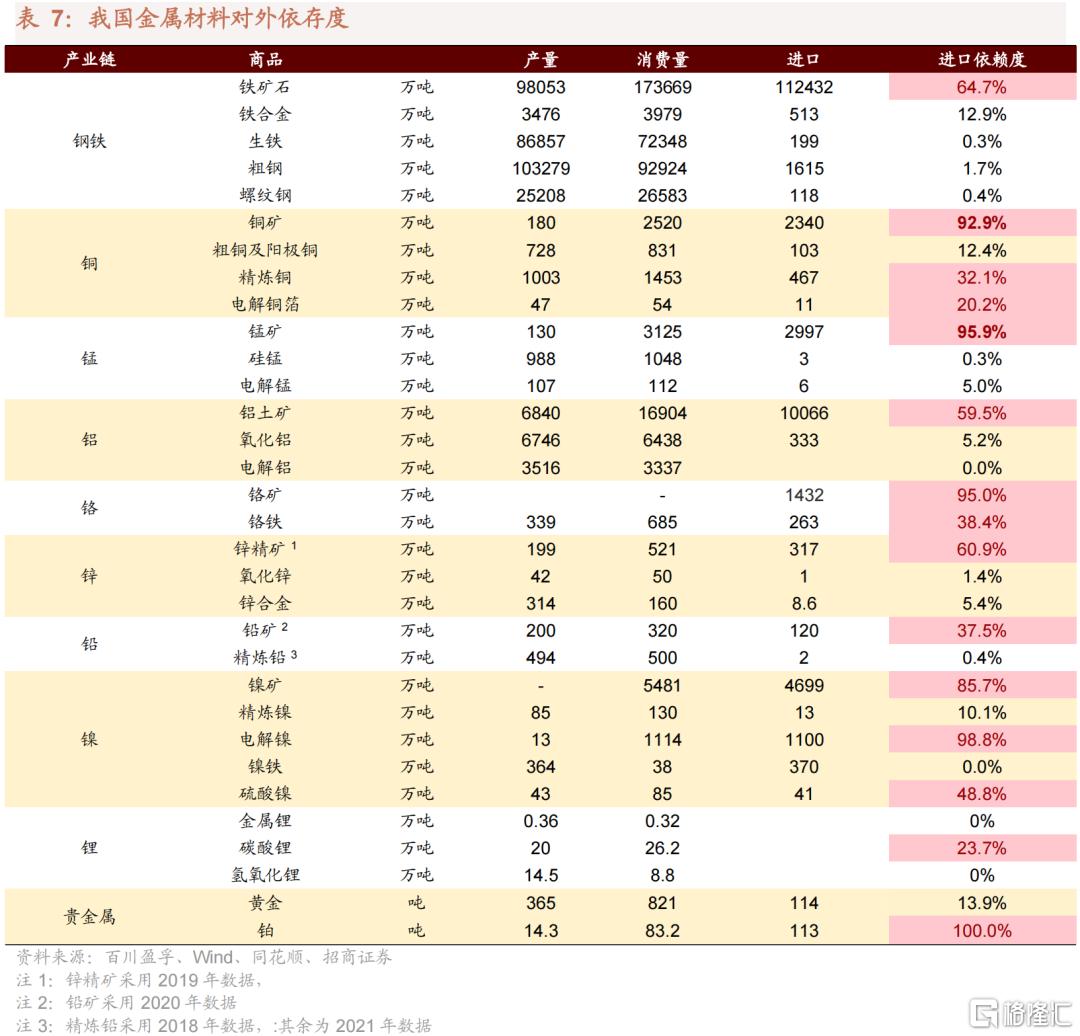

鐵礦石:進口依賴度64.7%,國內資源稟賦較差,行業高度集中化

銅:進口依賴度92.9%,儲量較低、過度開發,需求旺盛且綠色需求正爆發

錳:進口依賴度95.9%,污染防治攻堅戰背景下國內產量停滯

鋁:進口依賴度59.5%,鋁土礦對外依賴嚴重,冶煉節能環保轉型迫在眉睫

鉻:進口依賴度95%,進口依賴度與集中度“雙高”,未來對外依賴仍將延續

鋅:進口依賴度60.9%,環保政策抑制未來國內開採量,進口依賴度攀升

鉛:進口依賴度37.5%,再生鉛行業成為未來鉛產品供需調節關鍵

鎳:進口依賴度85.7%,儲量匱乏,來源國政治形勢緊張加重供應不確定性

鉑:進口依賴度100.0%,儲量貧瘠,進口高度集中

PX:進口依賴度50.5%,下游繁榮推動需求,國內產能投放有望降低進口依賴

雙酚A:進口依賴度24.6%,進口產品佔據成本優勢,終端需求正爆發

木材、木漿:進口依賴度63.2%,森林資源不足,環保限產嚴重

天然橡膠:進口依賴度86.4%,投資週期相對較長,國內價格持續走低

⚑短期建議關注俄烏衝突加劇下,供給緊缺行業:原油、天然氣、鎳、鋁、鉑、鉛、大麥、原木與木漿、油菜籽、鉀肥。長期建議關注我國進口依賴度較高,且存在國產替代可能性行業:大豆、畜牧業及生物育種,新能源替代傳統能源,金屬資源回收與再生,PX、雙酚,新材料開發。

⚑ 風險提示:全球供應鏈危機

一、百年未有之大變局,供應鏈安全遭遇挑戰

2018年,中美貿易戰發生,美國進一步對華開啟科技戰,中興通訊、中芯國際、華為等多家國內科技公司受到美國製裁,我國對於科技領域“安全可控”、“自主可控”重視程度不斷提升。

2020年,新冠疫情爆發,阻斷了全球供應鏈,金屬礦產、紡織服裝、半導體等多個領域因為某個環節的供應問題,造成整個產業供應鏈的緊缺,這使得各國開始對全球產業鏈分工過於細化、經濟全球化程度過高產生一定的擔憂。

2021年,俄烏戰爭開始,由於俄烏在能源、部分金屬礦產(如鋁、鎳等)以及農產品等領域資源豐富,隨着俄羅斯被北約集體制裁,相關產品難以出口,再次造成全球供應鏈風險,能源及原材料價格大幅上漲。國內對供應鏈安全的強調也從科技轉向了糧食、能源等國民經濟的各個領域。

2021年11月18日,中共中央政治局會議審議了《國家安全戰略》等重要文件,強調“要強化科技自立自強作為國家安全和發展的戰略支撐作用”,“必須牢固樹立總體國家安全觀”,“確保糧食安全、能源礦產安全、重要基礎設施安全,加強海外利益安全保護”,“加快提升生物安全、網絡安全、數據安全、人工智能安全等領域的治理能力”。

我們認為,在百年未有之大變局、國際關係愈發複雜的今天,供應鏈安全將會成為未來很長一段時間我國關注的重要問題,不少投資機會將由此誕生,本文將重點討論上游糧食、能源及原材料的供應鏈安全問題。

02

我國供應鏈哪些環節存在隱患

1、 我國供應鏈哪些環節對外依存度高

(1)能源:原油與液態天然氣對外依存度高

我國能源貿易逆差較大。為了剔除疫情的干擾,我們採用2019年的進出口數據來觀察我國進出口情況。2019年,我國能源貿易逆差達3067億美元,其中原油貿易逆差為2383億美元,是能源貿易逆差的最大項。

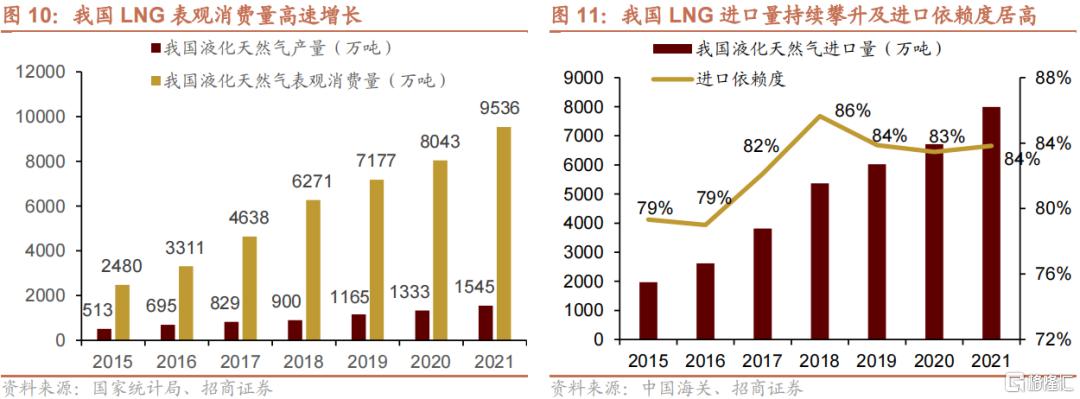

原油與液化天然氣對外依存度較大。結合國內的消費情況,我國原油、液化天然氣對外依存度分別為72.3%、83.7%,而氣態天然氣與煤炭的對外依存度相對較小。

(2) 農產品:棕櫚油、大豆、大麥、奶粉對外依存度較大

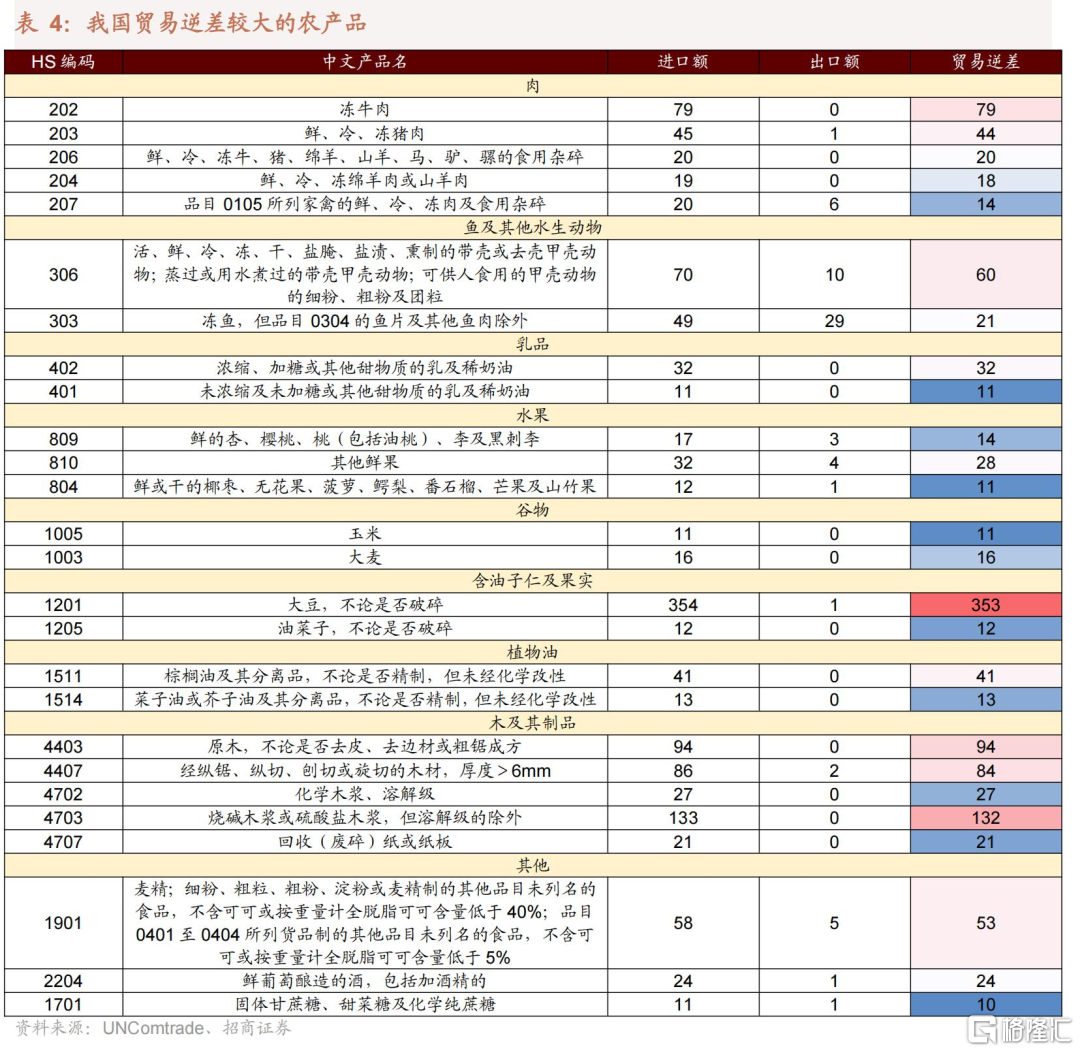

農產品大類是我國貿易逆差第二大項,其中大豆、原木、木材、木漿、凍牛肉貿易逆差最大。分品類來看,肉類中的凍牛肉、豬肉、羊肉貿易逆差較大,魚類中的蝦蟹與凍魚貿易逆差較大,穀物中的玉米、大麥、大豆、油菜籽,植物油中的棕櫚油、菜籽油貿易逆差較大,原木、木材、木漿的貿易逆差均較大,此外奶油、奶粉、葡萄酒對外貿易逆差較大。

我國棕櫚油、天然橡膠、大豆、大麥、奶粉、木漿等商品對外依存度較大。結合國內的消費情況,我國棕櫚油、天然橡膠、大豆、大麥、奶粉、木漿的對外依存度分別為100%、86.4%、81%、78.4%、68%、63.2%,是農產品中對外依存度最高的,此外,我國原木、葡萄酒、牛肉、羊肉、油菜籽的對外依存度分別為40.4%、38%、23.9%、23.8%、22%,也相對較大。

(3)金屬材料:多數礦砂對外依存度高,錳、銅、鉻、鋅、鎳、鐵、鋁尤為明顯

我國金屬材料的貿易逆差同樣較大,金屬礦砂中,我國的鐵、銅、錳、鋁、鎳、鉻、鋅貿易逆差較大,在合金及精煉材料中,精煉銅、鐵合金、未精煉銅、鋼材、未鍛軋鎳、銅箔、未鍛軋鋅等商品貿易逆差較大。

從對外依存度上看,我國金屬材料的對外依賴主要體現在上游礦砂,中游的冶煉則較為發達。整體而言,鐵礦石、銅礦石、錳礦石、鋁土礦、鉻礦、鋅精礦、鉛礦、鎳礦對外依存度較高,下游的冶煉品中,精煉銅、電解銅箔、鉻鐵、碳酸鋰、鉑對外依存度較高,相關的供應鏈安全值得重視。

(4) 化學及其他材料:對外依存度相對較低,對二甲苯、苯、鉀肥對外依存度高

我國化工材料貿易逆差也相對較大,典型的商品如環烴、初級形狀的塑料、無環醇及其鹵化、磺化、硝化或亞硝化衍生物。

從各產業鏈的對外依存度來看,我國化工產業鏈較為完善,對外依存度相對較低,僅對二甲苯、苯、雙酚A、初級形狀塑料、鉀肥存在一定的對外依賴。

2、 我國對重要國家與地區進口依賴如何

(1)五眼聯盟:農產品進口依賴嚴重,金屬材料次之,能源及化學材料依賴度相對低

總體來看,我國對於五眼聯盟進口依賴的產品種類較多,且在一些關鍵產品上依賴度較大,具體來看:

農產品領域,我國在大豆、原木、凍牛肉等產品進口額較高,其中大豆進口額接近80億美元;羊毛、羊肉、油菜子、奶油、大麥、堅果、棉花、原木等產品對五眼聯盟依賴度很高,其中羊肉總進口中向五眼聯盟的進口占比接近98%。

能源領域,我國石油氣、原油與天然氣的進口額較為接近,其中煤對五眼聯盟的進口依賴度最高,佔我國煤炭總進口金額的53.7%,但是整體而言我國煤炭對外依賴度較低,因此我國能源對五眼聯盟的依賴度較低。

金屬材料領域,我國對五眼聯盟的鐵礦石進口額超過600億美元,遠超其他產品,且依賴度超過了60%。此外鋁礦砂對五眼聯盟的進口依賴度較高。

化學材料領域,我國回收紙及鉀肥對五眼聯盟進口依賴度較高,兩個商品分別佔我國進口該商品總金額的63.5%、37.1%。

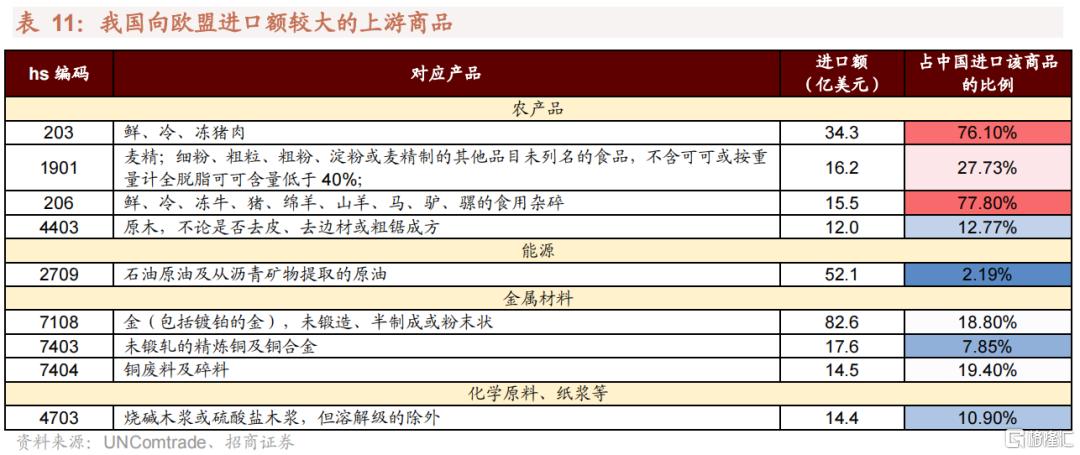

(2)歐盟:我國對其進口依賴度整體較低,奶粉的進口依賴相對較大

我國對歐洲的進口依賴較小。具體來看,我國凍豬肉、肉類食用雜碎、奶粉進口對歐盟的依賴度相對較高,但是,我國豬肉主要為自給,對外依存度較低,因此整體對供應鏈安全影響較小。由於進口奶粉在我國奶粉中佔比較高,因此我國奶粉對歐盟的進口依賴度較大。

(3)日韓:化學材料進口依賴度高,半導體材料較為明顯

我國對日韓的進口依賴主要體現在化學材料上:

我國在農產品與能源方面對日韓的依賴程度極低。

金屬材料領域,在某些金屬合金產品上的依賴度與進口額呈現“雙高”局面,其中對於未經塗層的合金鋼的進口額超過20億美元,依賴度超過90%。已塗層的合金鋼進口依賴度也接近80%。但是整體而言,我國鋼材的自給率較高,因此我國金屬材料對日韓的依賴度整體較低。

化學材料領域,環烴、無環烴乙烯、丙烯、苯乙烯、無機酸鹽、半導體硅片等基礎化工產品均需從日韓大量進口。其中無機酸鹽的進口依賴度超過90%,其中主要產品是鋰鎳鈷鋁氧化物,用於三元動力電池正極,我國的自給率較高。此外,我國半導體硅片對日韓依賴度較高,佔總進口的近50%。

(4)金磚國家:金屬材料進口依賴度最高,農產品次之,其餘相對較小

我國在上游產品上對金磚國家的依賴較為嚴重,具體而言:

農產品領域,我國在大豆上極度依賴由金磚國家進口,進口額達到233億美元,依賴度超過65%,在木材、凍魚上的依賴程度較高,其中木材進口占比達38.5%,凍魚的依賴度超過40%。

能源領域,我國從金磚國家的原油進口額超過500億美元,依賴度近四分之一。

金屬材料領域,我國對金磚國家鉻礦、鉑、鎳、錳礦、鐵合金、鐵礦的進口依賴度較高,其中鉻礦對金磚國家的進口依賴達到76.7%,鉑的進口依賴達到66.5%,未鍛軋鎳及錳礦砂的進口依賴近50%。而鐵礦石則是進口依賴度與進口金額雙高。

化學原料領域,我國對金磚國家的木漿進口依賴度較高,超過30%

03

20個供應鏈隱患環節的詳細拆解與投資機會分析

1、能源安全

(1)原油:老舊油田枯竭,需求不斷上升,進口來源多元

✔ 為什麼我國原油進口依賴度大

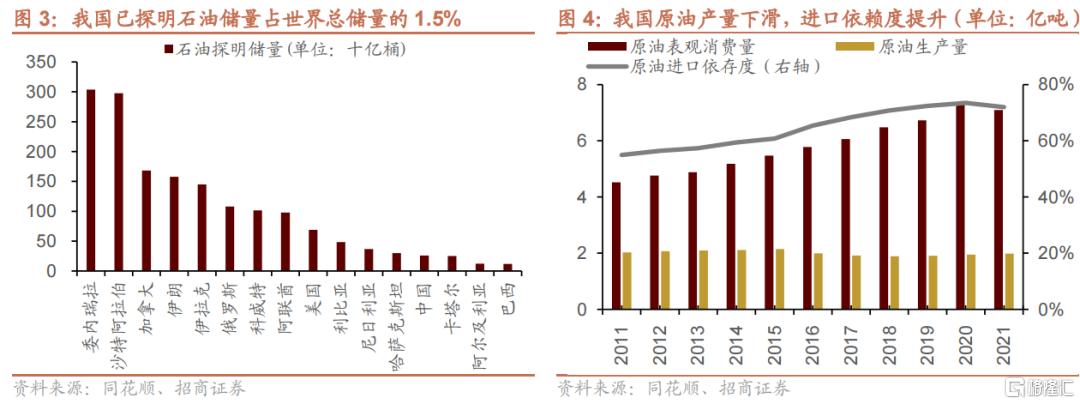

相較於煤而言,我國的石油儲量較為貧瘠,且老舊油田逐漸枯竭。截至2020年,我國已探明石油儲量36.19億噸,僅佔世界總儲量的1.5%。新疆油田、大慶油田等開採成本較低的老牌油田儲量已經逐漸枯竭,而塔里木油田、南海東部油田等新興油田受限於惡劣的自然環境擴產難度較大。由於新增儲量的不足與已探明儲量的不斷消耗,我國國內原油產量自2010年以來一直處於停滯不前的狀態。2020年,我國原油生產量為1.94億噸,較於2010年的2.03億噸甚至有所下降。

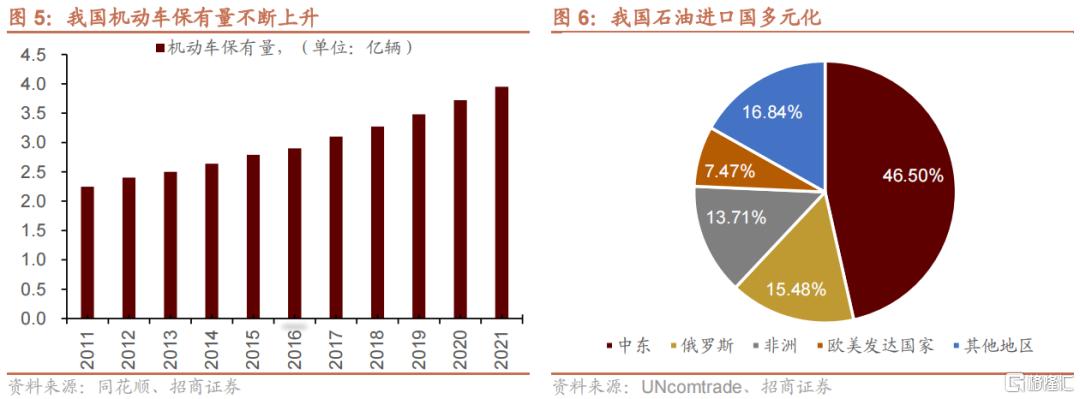

另一方面,在工業發展與蓬勃的汽車需求推動下,石油需求量不斷增加。從2011年到2021年,我國原油表觀消費量由4.52億噸上升到7.09億噸,上漲幅度為56.8%。原油消費量不斷升高使得原油供需缺口日漸擴大,進一步提高了我國對原油的進口依賴。

我國石油進口國多元化,進口來源國家多達50個。但從區域上來看,我國石油進口的主要來源仍然是中東,佔總進口量的46.5%。其次是俄羅斯與非洲,分別佔比15.5%與13.7%。

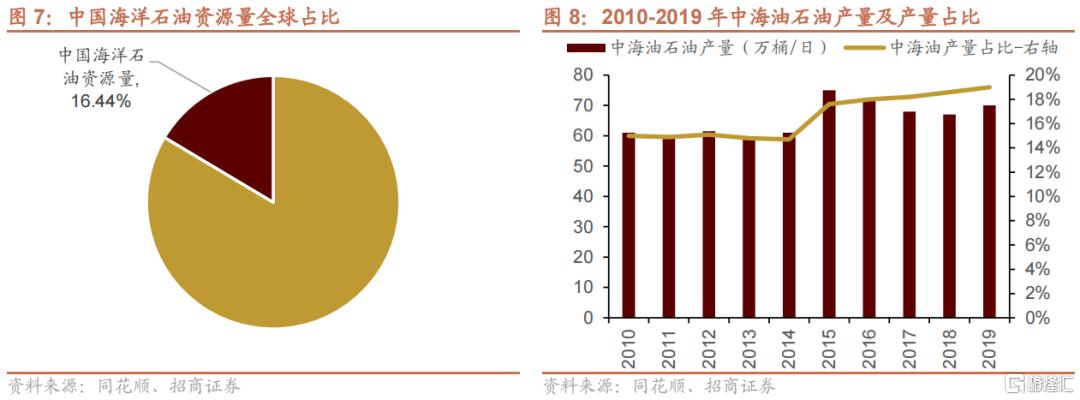

我國海洋油氣資源豐富,是當前油氣勘探的重心。我國海洋石油資源量約為246億噸,佔世界總海洋石油資源量的16.44%。目前我國石油資源主要集中於渤海灣、珠江口、北部灣等地,石油資源豐富,但整體探明程度較低,僅為23%。我國海洋石油產量八成以上由中海油貢獻,2010-2019年,中海油產量佔我國原油產量比例由15%提升至19%。

✔ 若石油供應出現擾動,哪些產業鏈環節受影響更大?

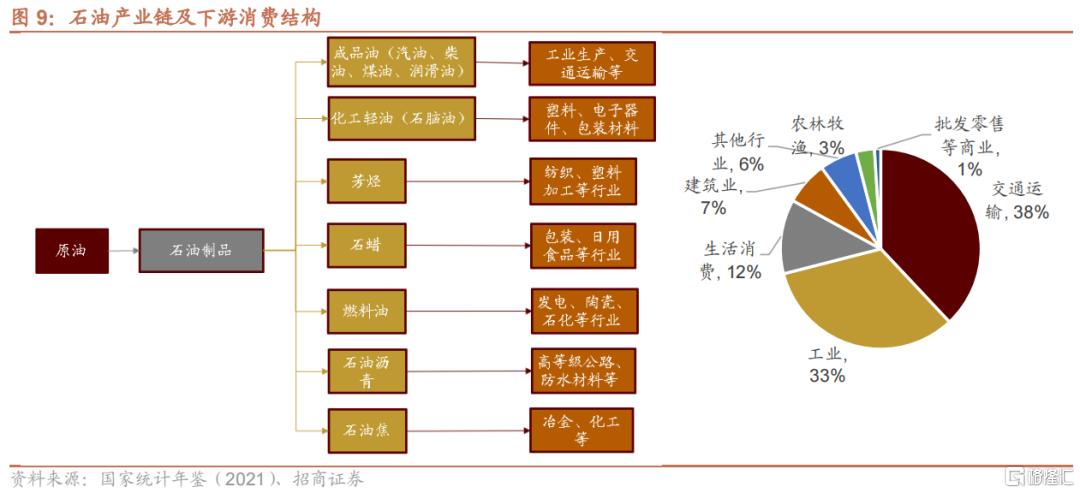

原油經過煉製之後形成成品油、化工輕油、芳烴、石蠟、燃料油、石油瀝青、石油焦等各種石油製品,之後應用於各個行業。其中,成品油(汽油、柴油、煤油、潤滑油)為佔比最高的製品,廣泛用於工業生產與交通運輸行業。化學輕油用於塑料與電子器件製造,芳烴用於紡織,石蠟用於食品加工與日用品生產,瀝青用於建築材料等行業。從行業結構上來看,交通運輸、工業生產在石油製品的應用中佔比最高,分別為38%、33%。其次為在日用品、建築業的應用,分別佔比12%、7%。

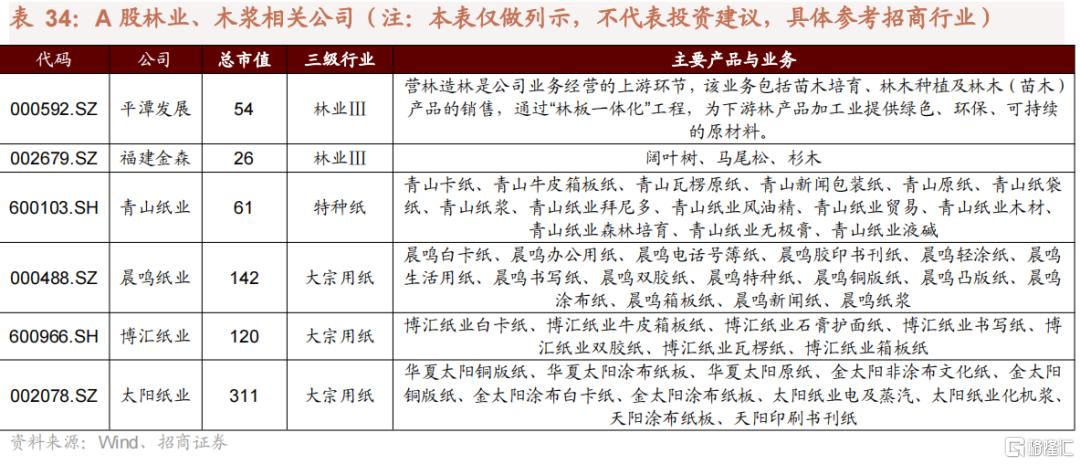

✔ A股相關公司有哪些

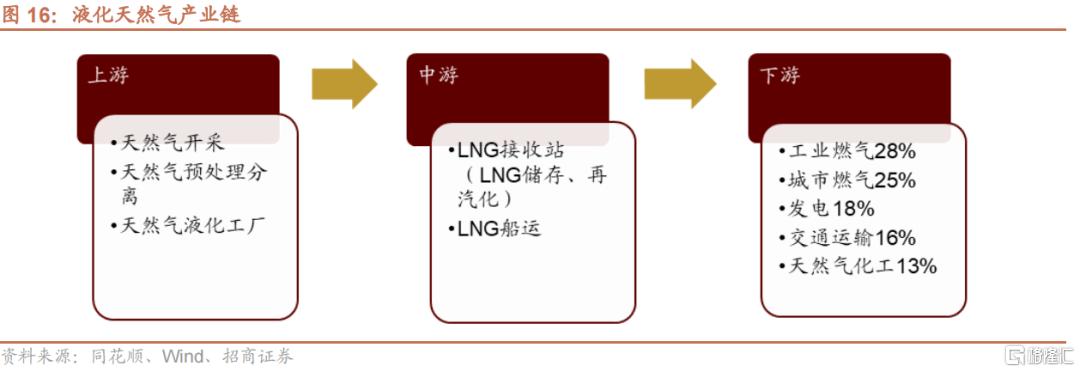

(2)液化天然氣:“煤改氣”推動消費量日益擴大,儲量嚴重不足

✔ 為什麼我國天然氣進口依賴度大

“煤改氣”政策的深入推進加速我國能源結構調整,天然氣供需缺口不斷擴大。近年來,我國液化天然氣產量和消費量均不斷增加。產量從2015年的513萬噸增至2021年的1545萬噸,平均增速大約在20%左右,而我國液化天然氣消費量平均增速維持在25%左右,主要受到自上而下“煤改氣”政策的推動,到2021年已達到9536萬噸,這使得我國液化天然氣進口依賴度上升至84%。由於天然氣具有清潔、安全等優點,全球天然氣消費佔比有望持續提升。當前天然氣佔我國能源消費比例僅為8.4%,遠低於其他國家的水平,未來我國天然氣消費量將繼續增長。

我國已探明天然氣儲量較低,在全球已探明天然氣國家中僅排第六名,佔據全球已探明天然氣儲量的4.46%。

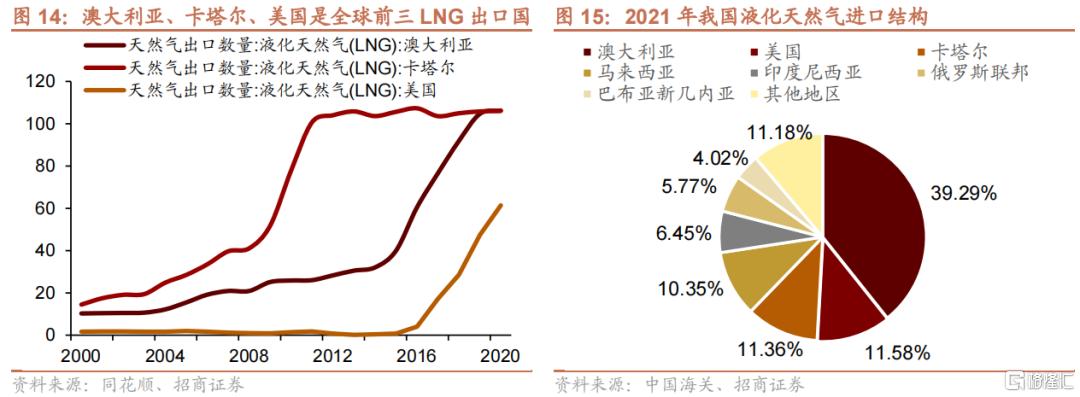

澳大利亞、卡塔爾、美國是全球主要的液化天然氣出口國,2020年的出口量分別是1062.3、1060.8、613.9億立方米。我國主要向澳大利亞、美國、卡塔爾、馬來西亞進口液化天然氣,四國總體佔我國液化天然氣進口比例為72.58%,分別為39.29%、11.58%、11.36%、10.35%。

我國非常規天然氣儲量豐富,是國內未來開發的主要方向。非常規天然氣主要包括緻密氣、煤層氣以及頁巖氣,根據全國第四次油氣資源評價,我國緻密氣資源量為21.9萬億立方米,技術可採資源量為11.3萬億立方米;我國埋深2000m以淺煤層氣地質資源量約36.8萬億方,主要分佈在華北和西北地區;我國頁巖氣資源量為80.4萬億立方米。儲量排名世界第一。

✔ 若液化天然氣供應出現擾動,哪些產業鏈環節受影響更大?

液化天然氣主要的下游是工業燃氣、城市燃氣、發電、交通運輸以及天然氣化工。近28%的液化天然氣用於工業燃氣、25%用於城市燃氣,另外18%、16%及13%用於發電、交通運輸、天然氣化工。

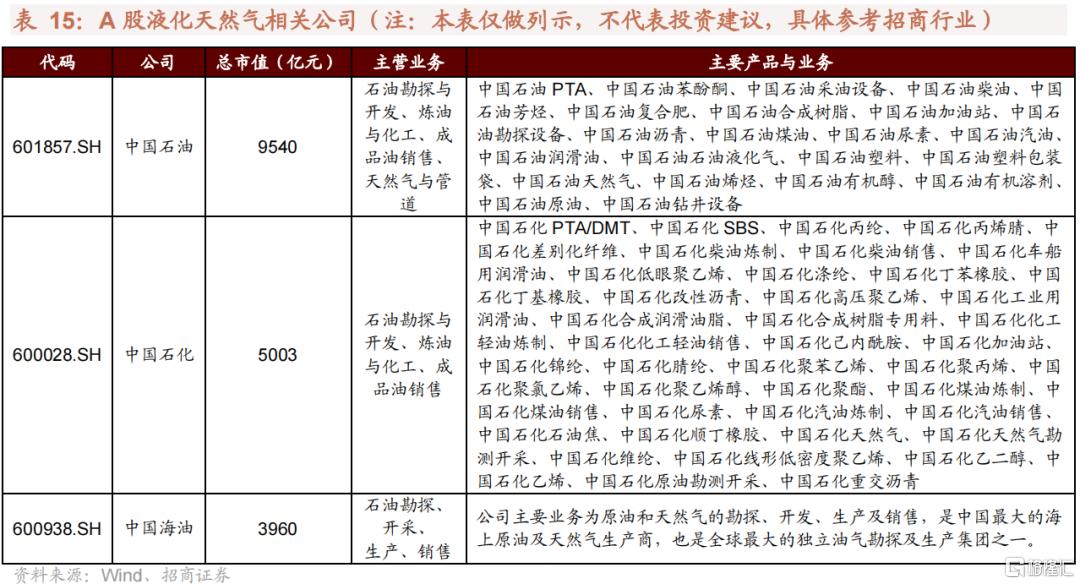

✔ A股相關公司有哪些

國內的天然氣生產主要由中國石油、中國石化、中國海油進行,三家公司的天然氣產量佔全國80%以上。

2、糧食安全

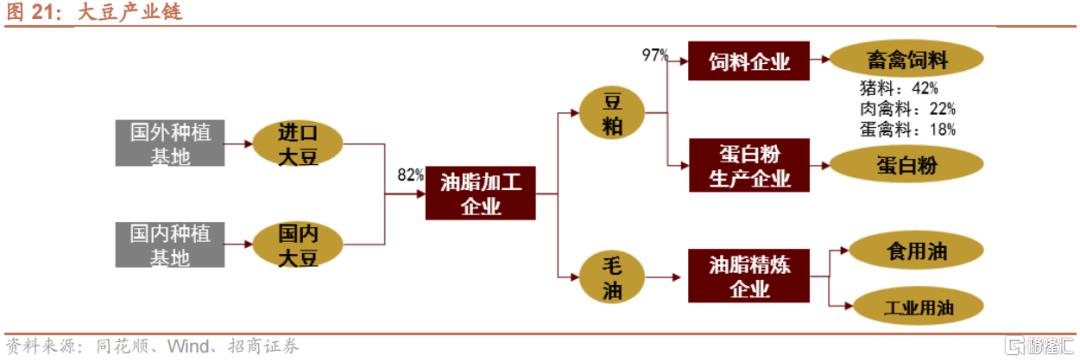

(1)大豆:大豆振興方案正在實施,國內企業佈局較少

✔ 為什麼我國大豆進口依賴度大

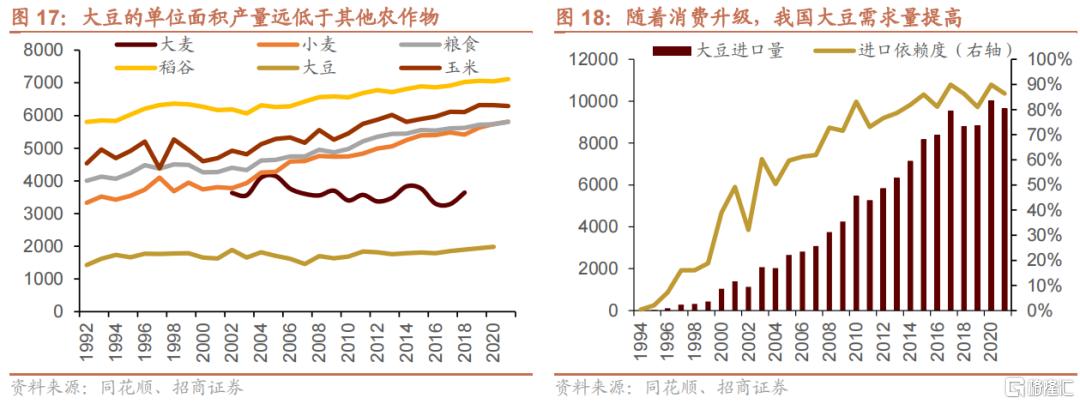

大豆單位面積產量低,我國人均耕地面積較少,出於比較優勢的選擇,大豆進口依賴度較高。大豆的單位面積產量只有水稻、小麥、玉米的1/3-1/4,是一種“土地密集型”產業,而我國人均耕地面積只有0.09公頃/人,因此有限的耕地面積被用來耕種糧食,大豆則採取進口。2002年,我國正式加入WTO,大豆則成為我國第一批對外開放的農產品。

消費升級推動需求提升。2002年左右,我國的經濟水平較不發達,居民的飲食結構以主糧為主,肉蛋及油類較少,這也造成當時國內對大豆的需求量較少。而隨着經濟增長,人們消費水平升級,現在的消費結構中主糧比例降低,多油,肉蛋的比例也大幅提升。大豆既能榨油,剩下的豆粕還是較好的動物飼料,這使得國內對大豆的需求量從2000年的2670噸上升至2021年的11170噸,對外依存度也從39%上升至90%附近。

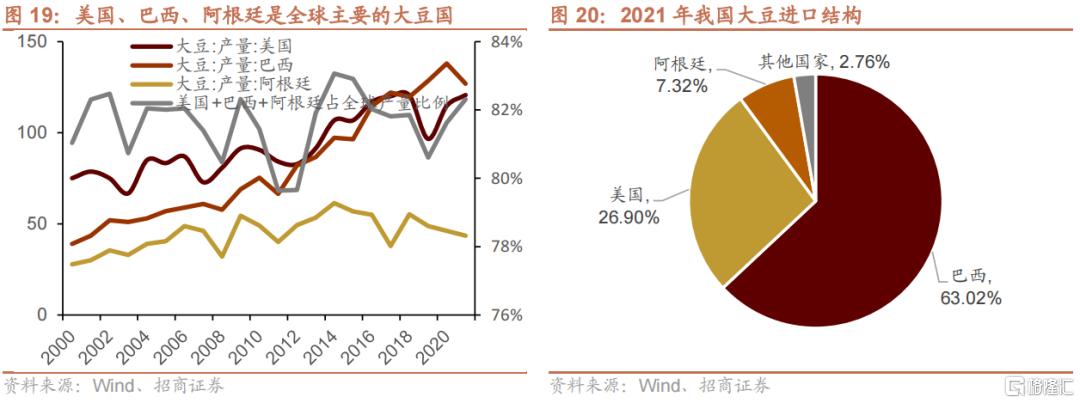

美國、巴西、阿根廷是全球主要的大豆生產國,合計佔全球大豆產量的82%左右。我國主要向巴西和美國進口大豆,兩國佔我國大豆進口比例分別為63%、26.9%。

✔ 若大豆供應出現擾動,哪些產業鏈環節受影響更大?

大豆主要的下游是食用油與豆粕,豆粕主要用於生豬、禽類飼料。近82%的大豆用於榨油,下游主要是食用油及工業用油。剩下的豆粕是飼料的主要成分,其中46%用於豬料,22%用於肉禽,18%用於蛋禽,7%用於水產料。

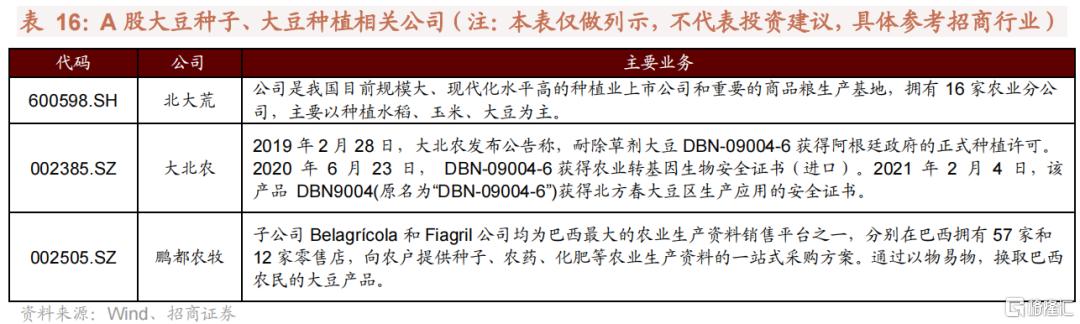

✔ A股相關公司有哪些

2019年,中央一號文件提出要實施大豆振興方案,隨後農業農村部發布了《大豆振興計劃實施方案》,計劃到2020年大豆麪積達到1.4億畝,全國大豆平均畝產力爭達到135公斤,2022年達到1.5億畝。2021年中央農村工作會議上農業農村部表示,2022年要把擴大大豆油料生產作為必須完成的重大政治任務,抓好東北四省區大豆麪積恢復,支持西北、黃淮海、西南和長江中下游等地區推廣玉米大豆帶狀複合種植,加快推廣新模式新技術,逐步推動大豆玉米兼容發展,同時抓好油菜、花生等油料生產,多油並舉、多措並施擴面積、提產量。

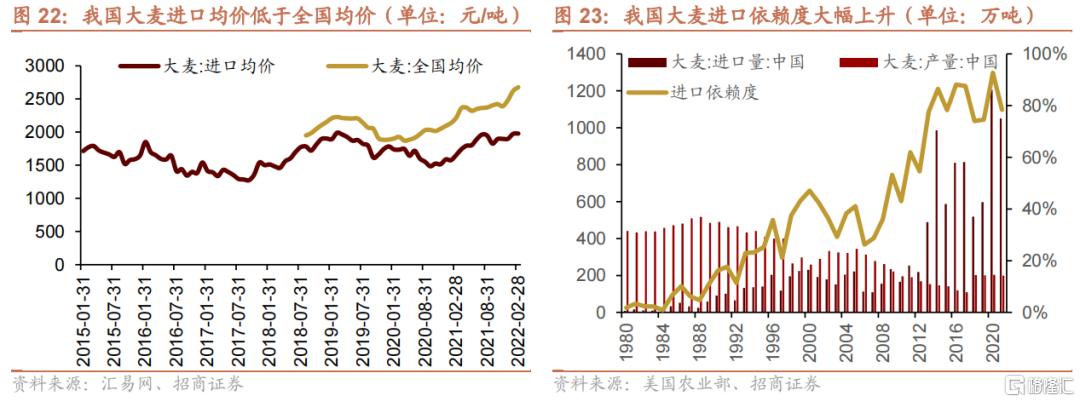

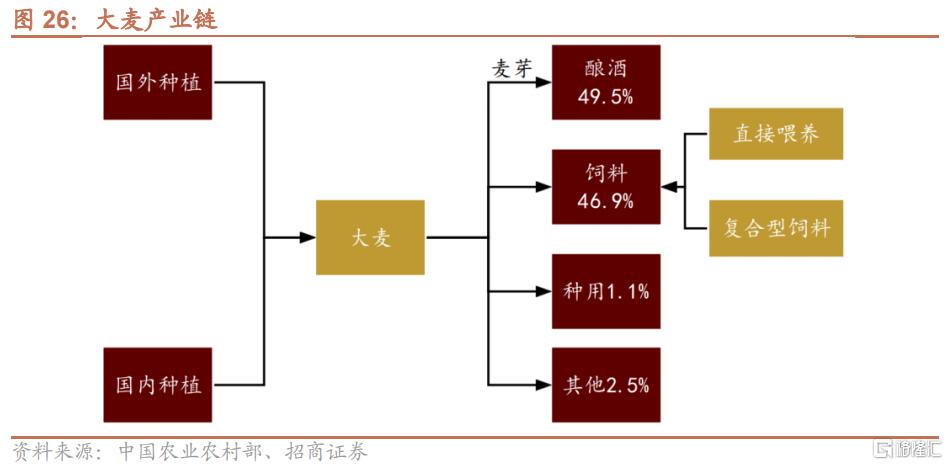

(2)大麥:消費升級、國內外價差拉大供需缺口

✔ 為什麼我國大麥進口依賴度大

我國土地資源有限,大麥種植經濟效益較低,且國外大麥價格優於國內。我國種植大麥的經濟效益低於小麥,在歷史上大麥作為主食的時間比較短,且缺乏國家的相應政策支持,因此我國大麥種植面積與產量呈現下滑態勢。國內大麥主要以小規模生產為主,單位成本比較高,與規模化生產的進口大麥價格相比缺乏競爭力。

隨着我國養殖和啤酒消費市場的不斷擴大,大麥進口逐漸增多。大麥作為重要的雜糧作物,食用只佔其很少的一部分,大部分的大麥被用來作為養殖飼料和釀酒原料。我國主要的大麥種植區位於淮河流域及以北地區,近幾年產量基本穩定在200萬噸左右,然而隨着我國養殖和啤酒消費市場的不斷擴大,大麥進口依賴度問題越來越嚴重,從1980年的2%上升到2021年的78%,其中2020年最高達到93%。

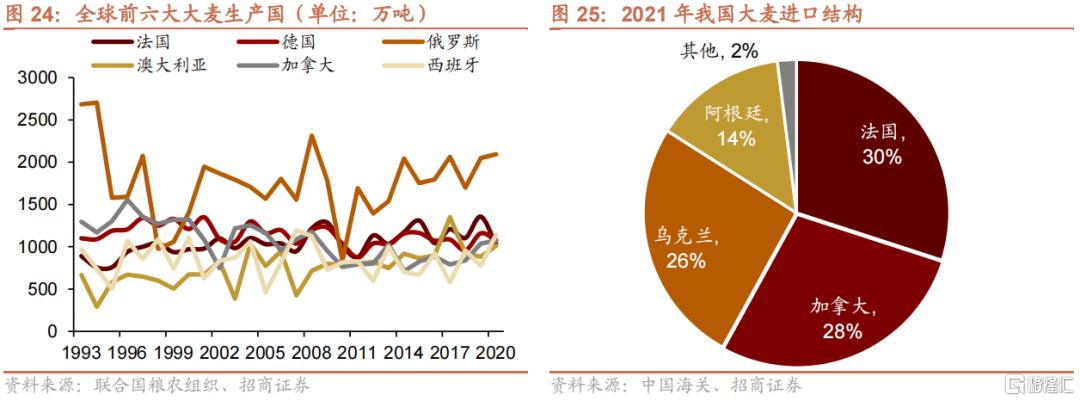

俄羅斯、西班牙、法國、德國、加拿大、澳大利亞是全球主要的大麥生產國,2020年俄羅斯大麥生產量達到兩千萬噸,其他各國生產量在一千萬噸左右。我國主要向法國、加拿大、烏克蘭、阿根廷等國進口大麥,四國總體佔我國大麥進口比例為98%,分別為30%、28%、26%、14%。

✔ 若大麥供應出現擾動,哪些產業鏈環節受影響更大?

據國家糧油信息中心數據,2019/2020年度大麥啤用量、飼用量分別佔總消費量的49.5%、46.9%。

✔ A股相關公司有哪些

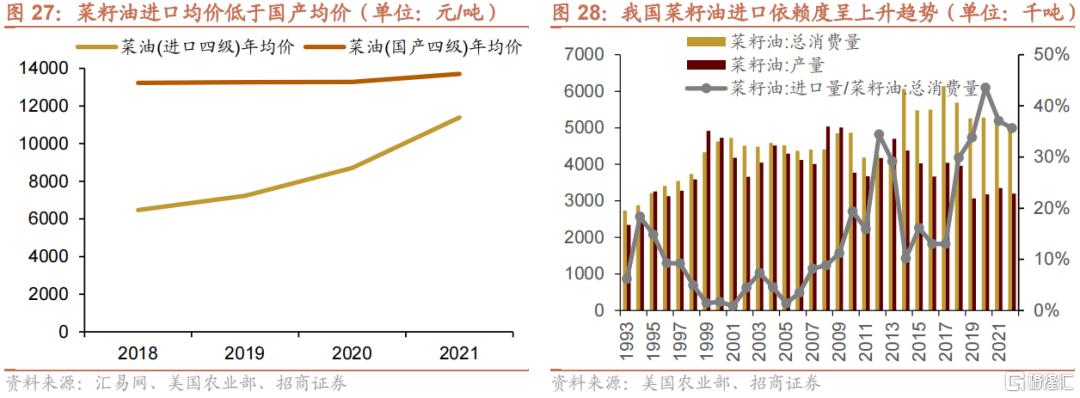

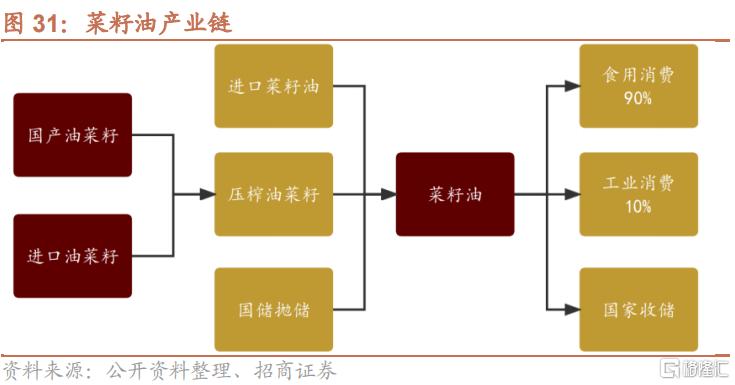

(3)菜籽油:國內消費需求增加,國產市場價格倒掛

✔ 為什麼我國菜籽油進口依賴度大

隨着我國國民收入水平的提高,國內植物油的消費需求大幅增長,然而由於國內油菜籽種植成本較高,國產菜籽油市場價格倒掛,導致菜籽油進口依賴度大。隨着國內市場對植物油和飼料蛋白原料需求的增加,油菜籽的需求不斷提高,但由於我國油菜籽產業機械化水平低、病蟲害防治水平低以及菜籽託市收儲政策停止等方面的約束,使得國產油菜籽與進口油菜籽在生產成本、含油量、質量及供貨穩定性方面不具備比較優勢,國內產能不足的矛盾無法從國內解決,存在巨大的供求缺口。

另一方面受國際油價的衝擊,國產菜籽油市場價格倒掛,國產油菜籽加工陷入了“開榨即虧本”的困境,國內油脂企業紛紛轉為採購價格更為低廉的進口原料和原油進行加工銷售,形成目前國內油企以進口油菜籽或進口菜籽油加工為主,以國產菜籽油制煉為輔的局面,菜籽油進口依賴度最高升至37%。

中國、加拿大、印度、德國、法國是全球主要的菜籽油生產國,2021年中國菜籽油產量達616萬噸,加拿大與印度達到350萬噸左右。我國主要向加拿大、俄羅斯、烏克蘭、澳大利亞等國進口菜籽油,四國總體佔我國菜籽油進口比例為98.93%,其中向加拿大進口占比高達87.8%。

✔ 若菜籽油供應出現擾動,哪些產業鏈環節受影響更大?

菜籽油主要用於食用和工業兩大部分,其中食用消費、工業消費分別佔總消費量的90%、10%。

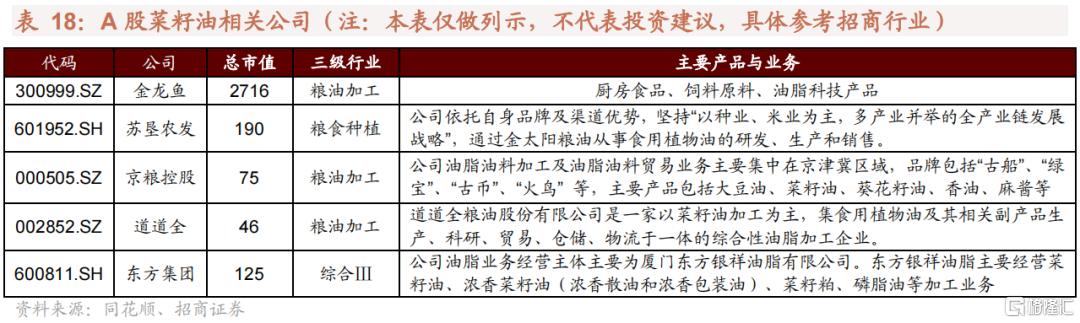

✔ A股相關公司有哪些

自2016年起,菜籽託市收儲政策不再,價格受市場影響而處於政策調控過後的陣痛期,農户對於失去保障的菜籽種植積極性降低。但中國作為全球菜籽油第一大生產國和消費國,菜籽油的供應安全問題仍需得到保障。

(4)畜牧業:良種缺乏制約發展,五年行動方案正在推進

✔ 為什麼我國畜牧業進口依賴度大

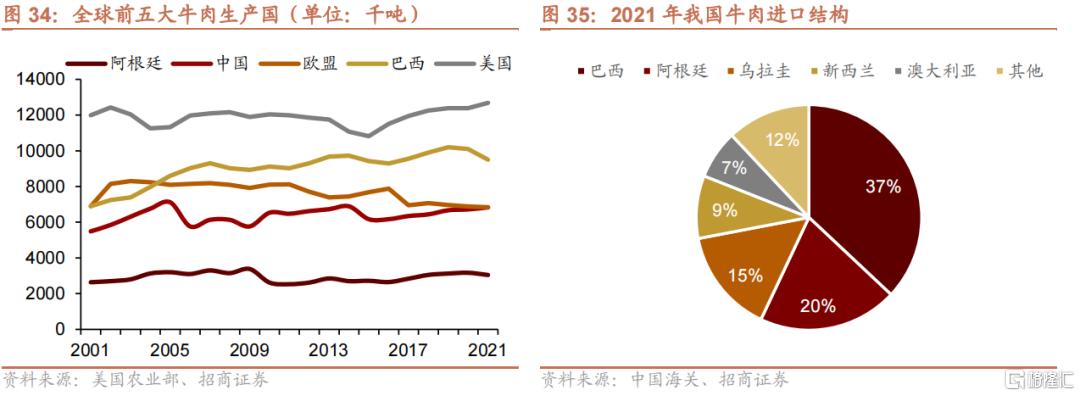

生產成本、良種問題制約我國畜牧業發展,隨着居民收入增加,供需缺口不斷拉大,造成我國畜牧業過度依賴進口的現狀。2021年,我國牛肉、羊肉、豬肉、雞肉的進口依賴度分別為24%、23.8%、8.9%、5.2%。以牛肉為例,長期以來,我國畜牧業整體上存在飼料養分轉化率低、養殖裝備水平低、養殖過程數字化程度低及綜合養殖成本高的“三低一高”問題,使進口牛肉的價格遠低於國內同類牛肉價格,但牛肉品質和食品安全信譽度等方面卻更優於國內,因此進口牛肉形成了較強的產品競爭力。隨着我國居民收入的增加,尤其是城鎮化率的不斷提高,牛肉等高檔肉消費量不斷增加,國內供給不足使供需缺口不斷拉大,2021年已達到2980噸。

進口肉牛體格大、產肉率高,我國傳統黃牛就不具備這些方面的優勢。我國傳統肉牛中成年公牛、成年母牛以及平均屠宰量分別為570kg、380kg、58%,而國外進口肉牛分別為925kg、655kg、64%。因此我國良種市場佔有率低,對外依賴度高。同時乳製品方面也存在進口依賴度問題,2021年全脂奶粉、脱脂奶粉進口依賴度分別為48.8%、95.2%。

美國、巴西、歐盟、中國、阿根廷是全球主要的牛肉生產國,2021年的牛肉產量分別達到1268、950、684、 683、304萬噸。我國主要向巴西、阿根廷、烏拉圭、新西蘭、澳大利亞等國進口牛肉,五國總體佔我國牛肉進口比例為88%,分別為37%、20%、15%、9%、7%。

✔ 若畜牧業供應出現擾動,哪些產業鏈環節受影響更大?

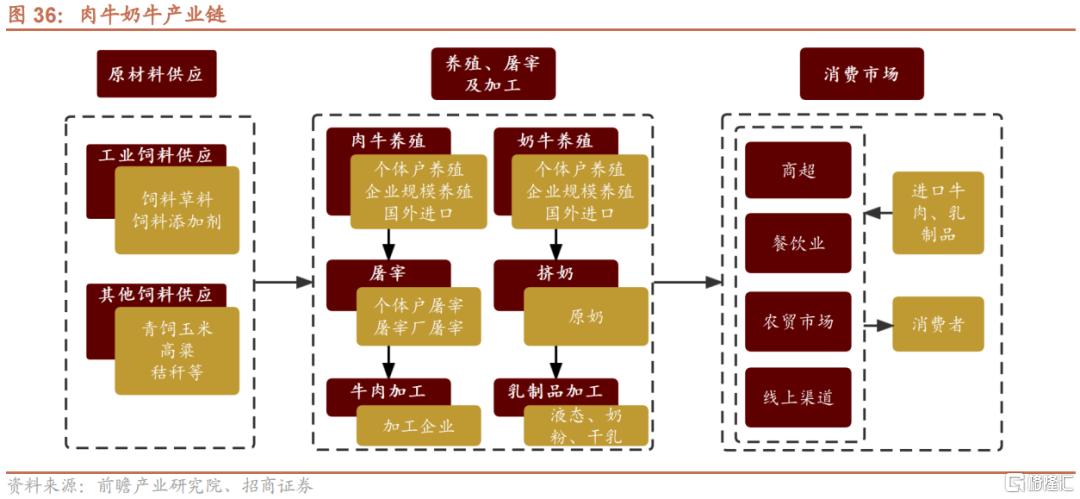

不論是牛肉或者乳製品,在經過加工後,最終的產業鏈下游都是食品消費市場,通過商超、餐飲業、農貿市場以及線上渠道抵達消費者終端。

✔ A股相關公司有哪些

國務院辦公廳2020年印發《關於促進畜牧業高質量發展的意見》提出,要加快構建現代養殖體系,加強良種培育與推廣,實施生豬良種補貼和牧區畜牧良種補貼。健全飼草料供應體系,因地制宜推行糧改飼。提升畜牧業機械化水平,將養殖場(户)購置農機裝備按規定納入補貼範圍。2021年 4月20日,農業農村部出台了《推進肉牛肉羊生產發展五年行動方案》,列出了“推進良種繁育體系建設、發展適度規模標準化養殖、擴大基礎母牛產能、增加優質飼草供給、加強重大動物疫病防控、逐步完善屠宰加工流通體系、加快牧區生產方式轉變、挖掘南方省區牛肉增產潛力、加快提升產業化水平、加強技術指導與服務、加強品牌建設、持續強化質量安全監管”等 12項重點任務,並提出了“到 2025年,全國牛肉自給率保持在85% 左右;牛肉產量穩定在 680 萬噸左右;肉牛規模養殖比重達到 30% ”的行動目標。

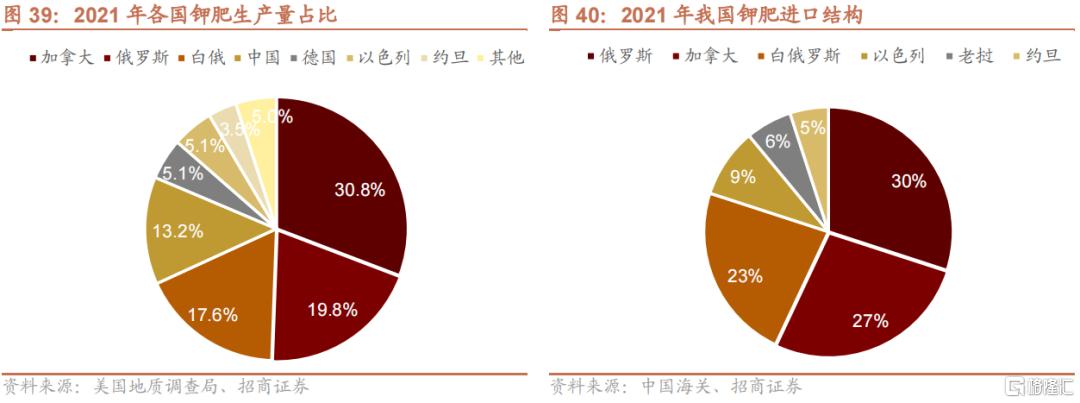

(5)鉀肥:國內資源儲備不足,需求量呈上升趨勢

✔ 為什麼我國鉀肥進口依賴度大

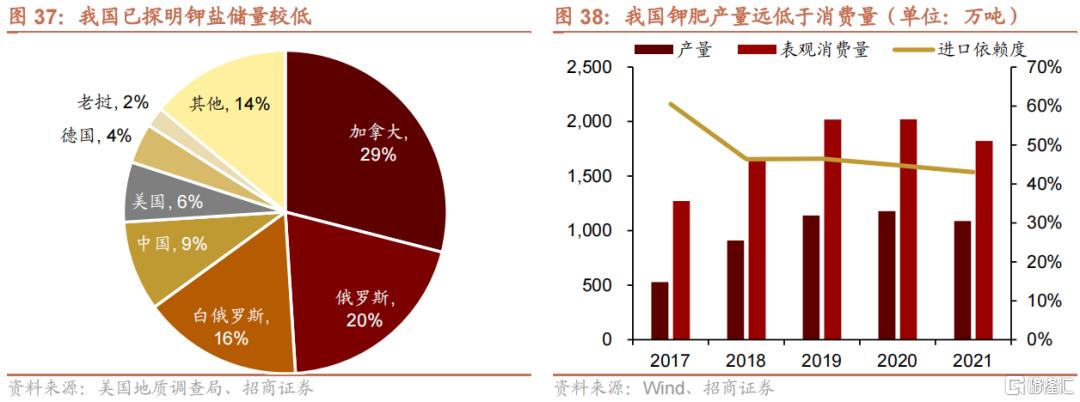

我國已探明鉀鹽儲備量較低。據美國地質調查局統計,2020年全球探明鉀鹽儲備量大於 37 億噸(摺合K2O,不含死海資源量),其中儲備量較多的分別為加拿大、俄羅斯、白俄羅斯,佔比為 29%、20%、16%。中國僅佔9%,鉀鹽儲備量較低,使我國鉀肥產量受限。

鉀鹽產量受限,但土壤缺鉀程度加劇,供需不平衡使我國鉀肥進口依賴度大。我國鉀肥資源以鹽湖為主,主要集中在青海柴達木盆地(80%)、新疆羅布泊鹽湖地區(16%),產量受制於資源條件和開採成本的限制。另一方面,目前我國單位面積過度耕種所導致的土壤缺鉀程度加劇,未來對鉀肥的需求量將仍居高位。這使得我國鉀肥供需矛盾突出,近十年進口依賴度維持在50%上下。

加拿大、俄羅斯、白俄、中國是全球主要的鉀肥生產國,2021年加拿大鉀肥生產量佔比高達30.8%,其次俄羅斯、白俄、中國分別佔比19.8%、17.6%、13.2%。我國主要向俄羅斯、加拿大、白俄羅斯、以色列等國進口鉀肥,四國總體佔我國鉀肥進口比例為89%,分別為30%、27%、23%、9%。

全球鉀肥呈現國際巨頭壟斷格局,加拿大的Nutrien、俄羅斯的Uralkali和白俄的Belaruskli分別以1315萬、1250萬和1239萬噸產能位列世界前三。

✔ 若鉀肥供應出現擾動,哪些產業鏈環節受影響更大?

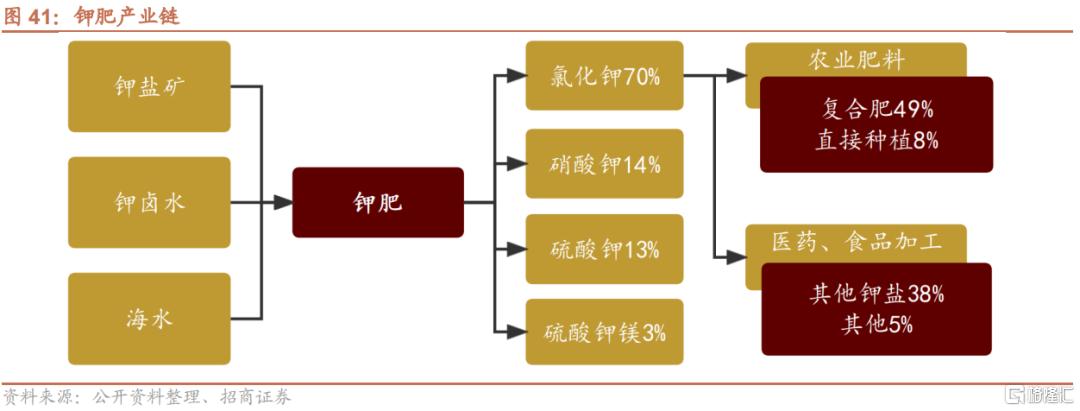

鉀肥產品主要包括氯化鉀、硝酸鉀、硫酸鉀、硫酸鉀鎂,2020年國內氯化鉀消費量佔鉀肥總量的70%,其次是硝酸鉀、硫酸鉀,分別佔比14%、13%。氯化鉀消費中,複合肥、直接種植和其他鉀鹽分別佔比49%、8%和43%。

✔ A股相關公司有哪些

2020年國家發改委發文,規定國家化肥商業儲備分為鉀肥儲備、救災肥儲備、春耕肥儲備三部分,其中鉀肥儲備為單一品種儲備。

3、金屬材料安全

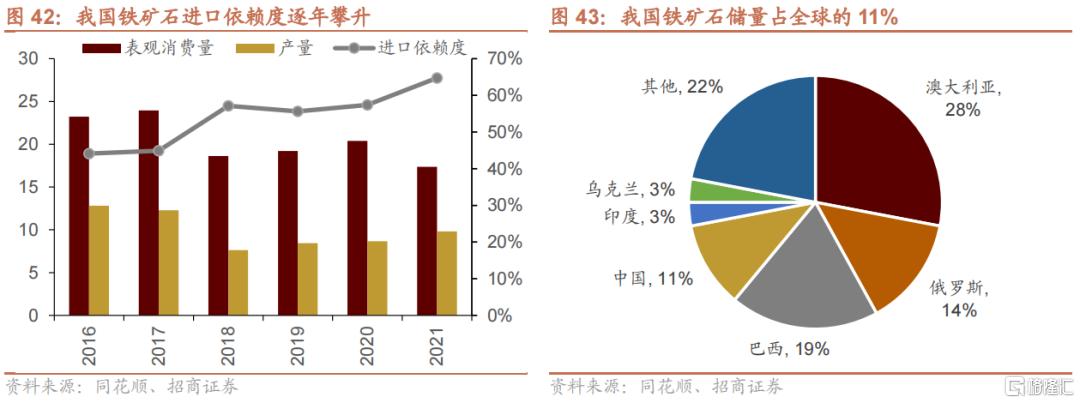

(1)鐵礦石:國內資源稟賦較差,行業高度集中化,我國話語權較弱

✔ 為什麼我國鐵礦石進口依賴度大

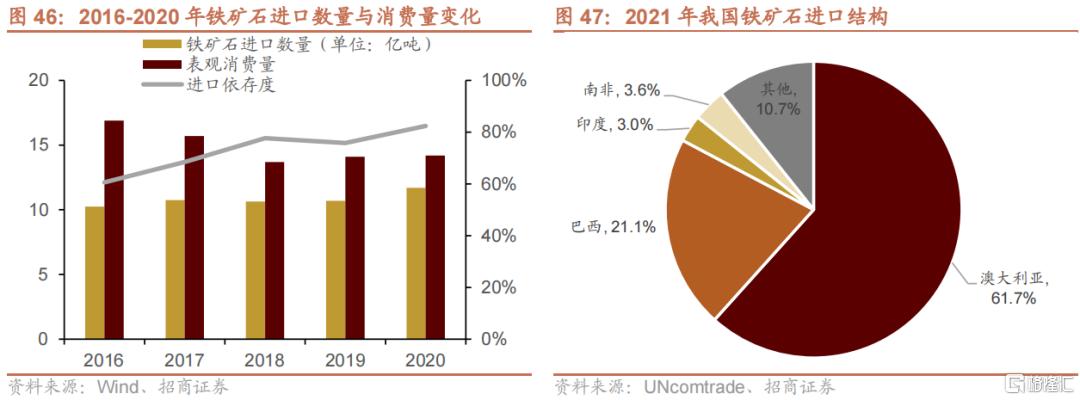

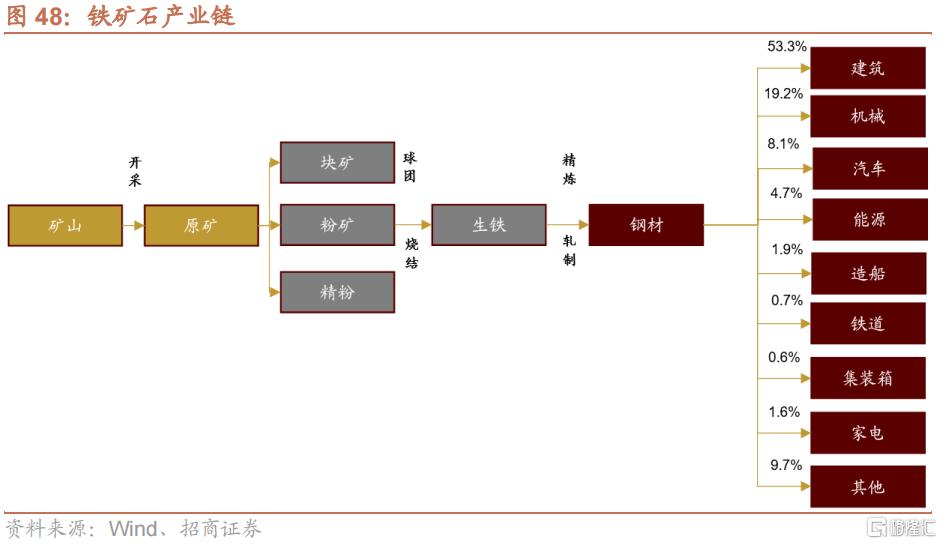

鐵礦石資源稟賦差,開採對生態環境破壞嚴重,是我國當下鐵礦石進口依賴度高的根本原因。中國是全球最大的鐵礦石消費國,也是全球第四大鐵礦石資源儲量國,儲量排在澳大利亞、巴西、俄羅斯之後。2019年,我國鐵礦石探明儲量210億噸,佔全球總儲量的11%。但我國鐵礦石質量過差,鐵品位較低,大部分鐵礦屬於貧礦,含鐵量平均僅在30%左右,遠低於澳大利亞與巴西50%的平均水平。此外,我國鐵礦石埋藏較深,相較於澳大利亞與巴西開採成本較高對環境的破壞也更嚴重,隨着污染防治攻堅戰的展開,鐵礦石開採行業陷入低迷狀態。2021年,我國鐵礦石進口達到11.2億噸,依賴度上升到64.7%,均創下歷史新高。

鐵礦石行業呈現出高度集中化的趨勢。淡水河谷、力拓、必和必拓和FMG公司四大鐵礦巨頭壟斷了全球幾乎所有的在產高品位鐵礦石資源、50%的鐵礦石產量和75%左右的鐵礦石海運量,其鐵礦石平均品位達到58.8%。2020年,四家公司鐵礦石儲量合計77.92億噸,佔世界總儲量的4.32%,其中淡水河谷的儲備量最高,達到51.29億噸。

我國鐵礦海外供應渠道過於單一,國際定價權掌控與國際鐵礦市場話語權不足,是我國鐵礦石進口存在的嚴重問題。從進口結構來看,我國鐵礦石進口嚴重依賴澳大利亞與巴西,兩國進口額佔到了我國鐵礦石總進口額的82%。與此同時,我國作為世界最大的鐵礦石消費國,對於鐵礦石價格影響極其有限,我國企業海外礦山佈局能力也較為一般。

✔ 若鐵礦石供應出現擾動,哪些產業鏈環節受影響更大?

鐵礦石主要用於冶煉鋼材,而鋼材主要應用方向在建築、機械與汽車行業。近54%的鋼材用於建築行業,近20%的鋼材應用於機械行業,8.1%的鋼材應用於汽車行業。此外在造船、鐵道、家電等行業也有鋼材的使用。

✔ A股相關公司有哪些

(2)銅:儲量較低、過度開發,需求旺盛且綠色需求正爆發

✔ 為什麼我國銅進口依賴度大

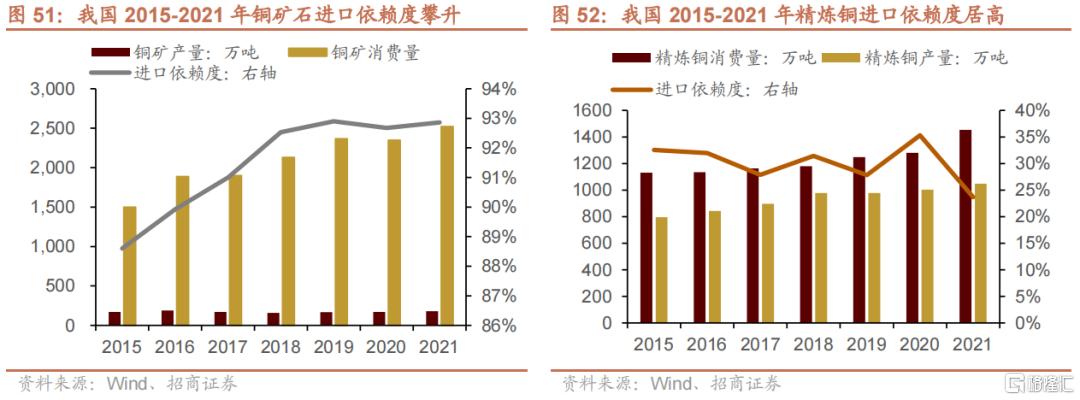

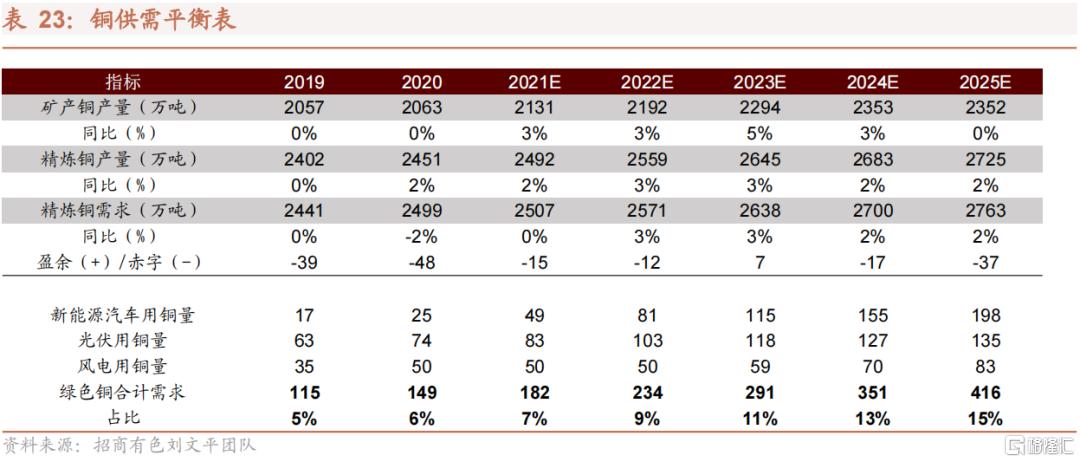

銅礦資源貧瘠、過度開發是我國銅資源供應存在的主要問題。2020年我國銅礦探明儲量2701萬噸,佔世界總儲量的3.1%。銅礦產量180萬噸,佔世界總產量的8.3%。自2016年以來,我國的銅產量基本穩定在180萬噸左右,對外依存度高達93%。與智利等國相比,我國的銅資源儲量不多,且儲產比遠低於世界平均水平, 存在過度開發的現象,不僅產量遠遠無法滿足需求,且可持續性上也存在問題。

精煉銅產量有限,無法滿足高速增長的工業發展需要。我國是世界第一大銅消費國,2020年,我國精煉銅消費量達到1452.7萬噸,相較於2010年的738.58萬噸上升了近一倍,佔世界的消費佔比也由2010年的38.19%上升到2020年的58.50%,對近十年的全球精煉銅消費增長的貢獻超過了60%。與之相對比來看,2020年精煉銅產量1002萬噸,佔世界精煉銅產量的40.3%。儘管我國精煉銅產量位於世界前列,但由於我國對於精煉銅的需求過於龐大,即使如此高的產量也難以滿足國內工業的需求,仍然需要大量的進口供應。

我國銅礦石進口十分依賴智利,銅礦海外供應渠道較為集中,精煉銅進口來源相對分散。從銅礦石進口結構來看,我國銅礦石供應較為依賴祕魯與智利,從兩國的進口占到了進口總額的55%左右,而澳大利亞、蒙古、墨西哥三國比例合計接近18%。在精煉銅方面,我國對智利的進口規模較大,佔總額27.9%。但其他進口來源的佔比最高為10%,呈現出進口來源的多元化趨勢。

在世界主要銅業公司中,智利國家礦業公司依託本國豐富的銅資源,其2020年產量達到172.75萬噸,幾乎與中國一年銅礦產量相等,排名所有公司首位。必和必拓、嘉能可排名二三位。前十企業中有兩家澳大利亞企業與兩家英國企業,其他企業位於瑞士、美國、墨西哥、波蘭。銅礦業大公司向發達國家與銅資源所在地集中的趨勢十分明顯。

✔ 若銅礦石與精煉銅供應出現擾動,哪些產業鏈環節受影響更大?

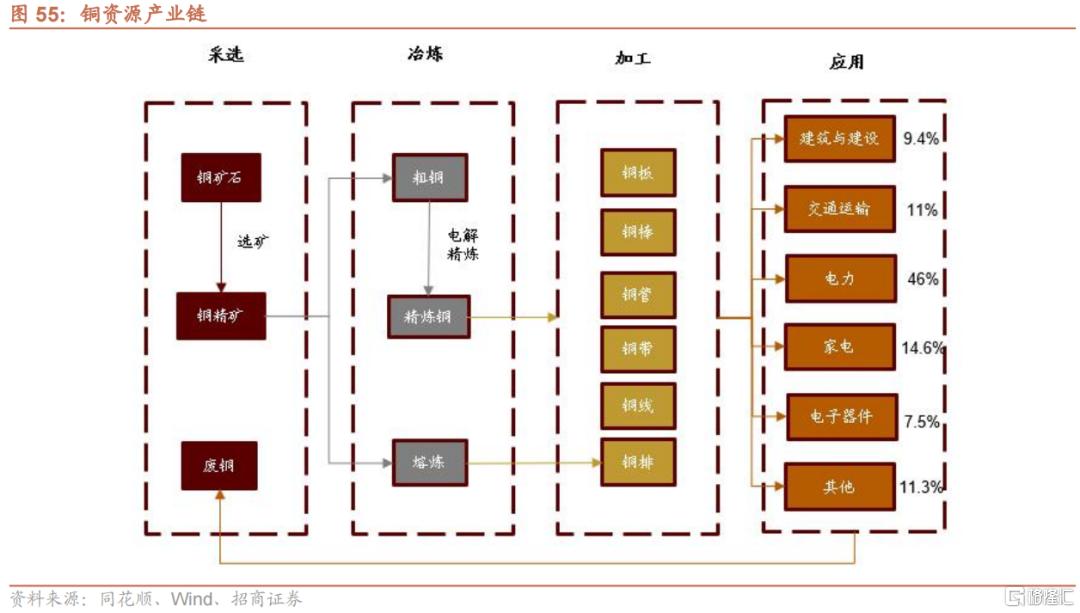

銅礦石主要用於冶煉粗銅、精煉銅,主要應用方向在電力、家電與交通運輸行業,近年來新能源領域應用迅速增長。近46%的銅成品用於電力行業,14.6%的銅成品用於家電行業,11%用於交通運輸行業,此類需求屬於傳統行業需求。此外,銅產品在綠色能源領域的未來需求前景可觀,包括新能源汽車、光伏、風電等新興領域。2021年,新能源需求佔比7%,貢獻增量32噸是2021年銅需求增量8萬噸的4倍,新能源領域已經主導銅的增長。

✔ A股相關公司有哪些

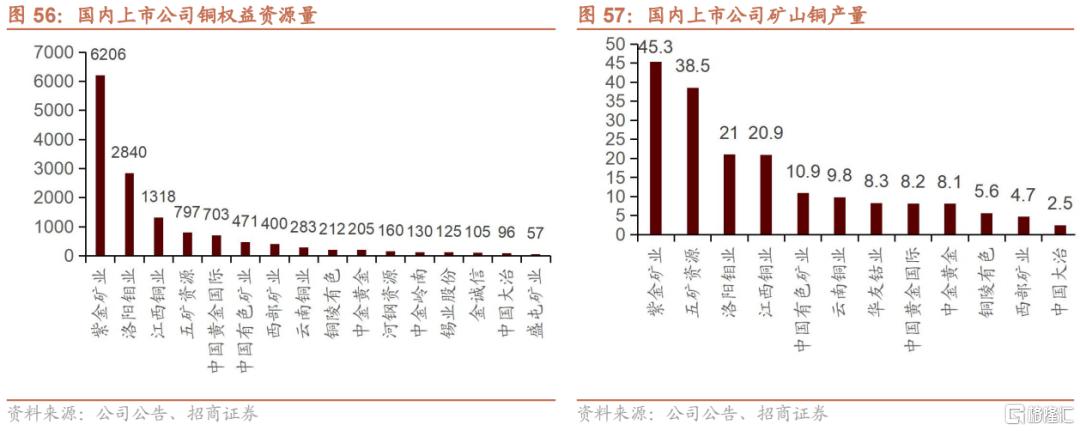

從我國上市公司佈局來看,國內紫金礦業的銅權益資源量與產量均是國內最高,此外,洛陽鉬業、江西銅業銅資源量也相對較高。

(3)錳:污染防治攻堅戰背景下國內產量停滯,中游冶煉產能較大帶動需求

✔ 為什麼我國錳進口依賴度大

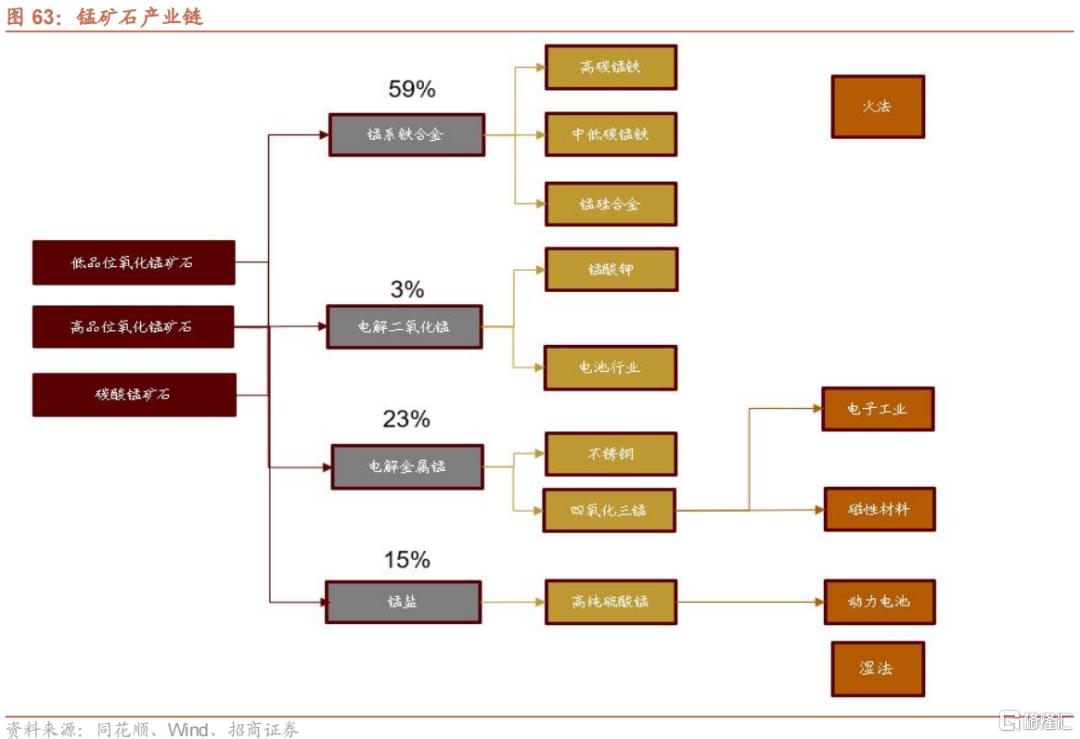

在現代工業中,錳及其化合物廣泛應用於國民經濟的各個領域。其中鋼鐵工業是錳礦石最重要的應用領域,用錳量約佔90%-95%,主要作為鍊鐵和鍊鋼過程中的脱氧劑和脱硫劑,以及用來製造合金。

本土錳礦開採難度大、開採環境成本高、運輸成本高,無法滿足日益增長的國內需求,是我國錳礦進口依賴度高的根本原因。根據美國地質調查局,我國錳礦儲量5400萬噸,佔全球的3.6%,儲量較小。並且,我國錳礦石以碳酸錳礦石為主,整體呈現出低、雜、貧的特點,且我國錳礦多集中於廣西、湖南、雲南等地,開採難度大、運輸成本高,開採對環境的破壞較為嚴重。在十八大以來開展污染防治攻堅戰的大背景下,我國錳礦產量下滑嚴重,2018年,我國錳礦產量為120萬噸,為2010年以來最低水平。在本土錳礦品質較差與大幅減產的雙重背景下,我國錳礦石進口量持續擴大。中國錳礦石進口依賴度由2010年81.7%持續上升至2020年95.9%。

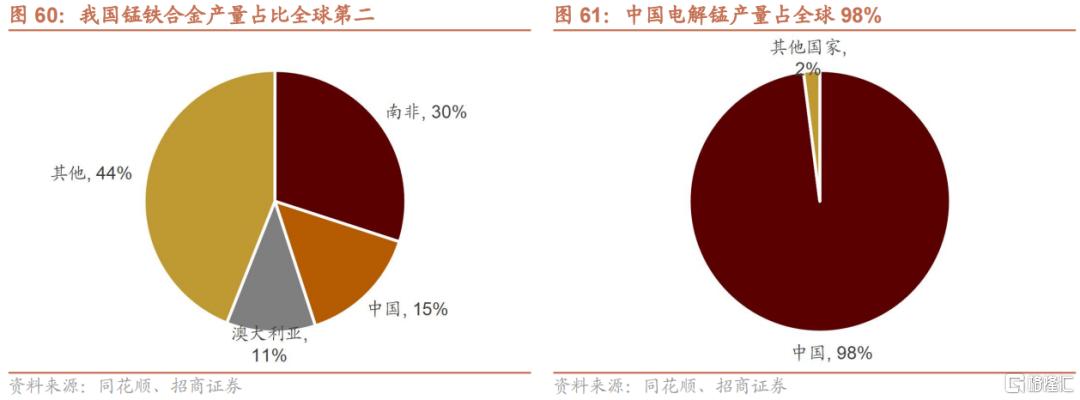

我國是全球錳中游產品的主要生產國。2019年,我國錳系鐵合金產量佔世界比例為15%,僅次於南非(30%)排名世界第二。在電解錳方面,2020年,我國電解錳產量150萬噸,其中出口32萬噸,表觀消費量118萬噸,電解錳供應產量佔到全球98%。

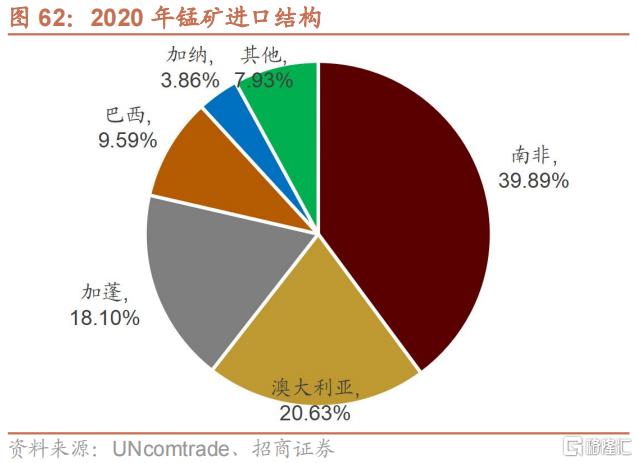

從進口結構來看,我國錳礦石進口集中度較高,南非、澳大利亞、加蓬三國進口額佔到80%以上。進口的高度集中使得我國錳相關產業易受國際錳礦石供應情況及價格波動影響。南非、澳大利亞國內政治形勢變化極易影響我國錳礦供應。

✔ 若錳礦石供應出現擾動,哪些產業鏈環節受影響更大?

鋼鐵產業為錳礦石的主要應用產業,電池行業的需求近年來也有所增加。中國錳礦石的消費量的90%用於鋼鐵行業,錳與氧、硫的親和力都比較大,可作為鋼液的脱氧劑和脱硫劑。此外,近些年來鈉離子電池因鈉材料易得,成本低廉,逐漸成為鋰離子電池的下位補充,而錳作為鈉離子電池的正極材料之一,其未來在新能源電池領域內的應用也將愈發廣泛。

✔ A股相關公司有哪些

自2016年以來,國務院、自然資源部相繼出台《有色金屬行業綠色礦山建設規範》、《關於探索利用市場化方式推進礦山生態修復的意見》等多項政策,明確錳礦石行業現階段首要任務為礦山所在區域環境保護,對存在廢氣、廢水等污染排放超標問題的錳礦企業進行集中整治整改,並逐漸建立常態化環保監管機制 。隨着國內污染防治的常態化與制度化,海外錳礦資源佈局將成為中國錳礦企業未來發展重點。

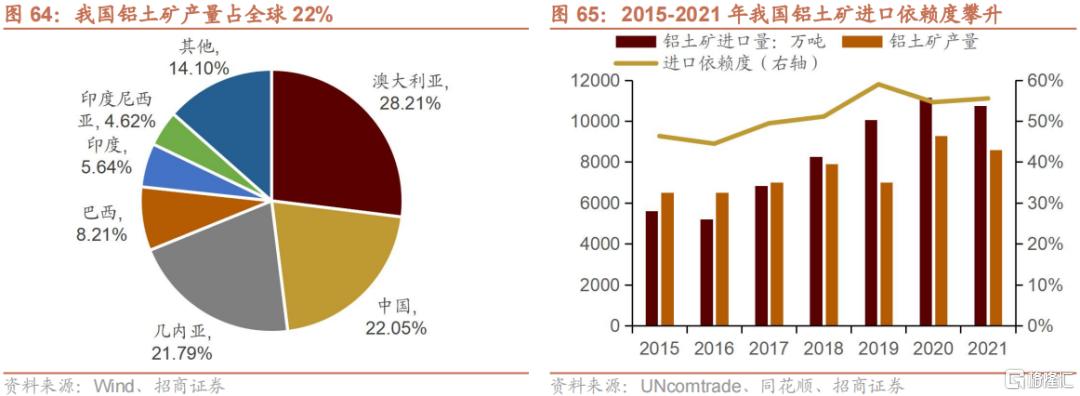

(4)鋁:鋁土礦對外依賴嚴重,中游冶煉節能環保轉型迫在眉睫

✔ 為什麼我國鋁土礦進口依賴度大

我國鋁土礦儲量少、礦產品質較低且提純工藝落後,但產量卻在不斷增長。我國鋁土礦儲量只佔到世界總儲量的3.3%,且我國鋁礦石是高鋁、高硅、中低鋁硅比,礦石質量差,加工難度大耗能高,對環境的污染也較大,鋁土礦行業發展受到環保督察、礦山整頓、出台礦業出讓制度改革等政策的不斷限制。但在下游鋁材需求量持續擴大的驅動下,中國鋁礦石產量依然呈震盪式增長態勢,由2014年的5500萬噸上升到2021年的8600萬噸,僅次於澳大利亞,排名全球第二。鋁土礦產量與儲量的不匹配使得高品位礦產消耗巨大,逼迫企業只能大量開採低品位礦產,使得產業鏈中游企業不得不逐步擴大鋁土礦進口規模以降低成本,引發我國鋁土礦進口依賴度逐年攀升,在國內產量不斷上升的情況下依賴度依然由2014年的46%上升到目前的59%。

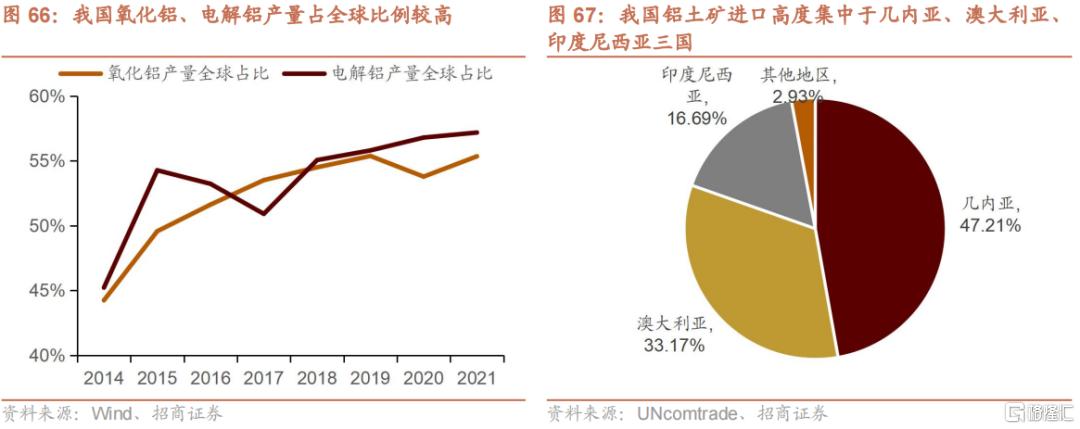

我國在氧化鋁、電解鋁等鋁產業鏈中游行業處於全球主導地位。2021年,我國氧化鋁產量7747.5萬噸,佔到全球總產量的55.34%,佔據了氧化鋁市場的絕對優勢。在電解鋁方面,金融危機之後,全球電解鋁產能在近 10 年中形成了從北美及歐洲到中國的轉移。我國電解鋁產量從 2014年的 2438 萬噸增長至 2021 年的 3850 萬噸,佔全球產量的比重也從 2014 年的 45%上升到 2021 年的 57%,成為全球電解鋁的最主要產地。但在“雙碳“背景下,火電遭遇衝擊、優惠電價取消、新增投產受限等種種不利因素極大限制了電解鋁產能的發展,其產能天花板已確定約為 4400-4500 萬噸。

進口結構上來看,我國鋁土礦進口高度集中於幾內亞、澳大利亞、印度尼西亞三國。三國進口額佔到了總進口額的97%,顯示出我國鋁土礦進口的脆弱性。在“一帶一路”建設的大背景下,未來在幾內亞的產業佈局將成為國內行業發展的未來看點。

✔ 若鋁土礦供應出現擾動,哪些產業鏈環節受影響更大?

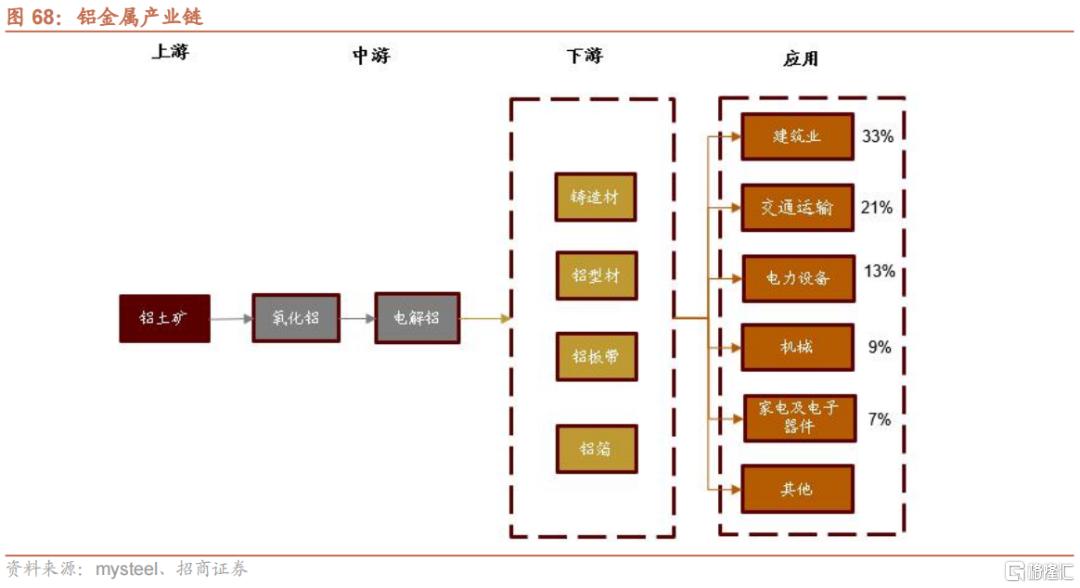

建築行業為鋁材的最大的下游應用領域,交通運輸行業緊隨其後。根據mysteel的統計,建築業是我國鋁材最大的下游應用領域,佔比達到33%。其次,交通運輸行業是工業鋁型材的主要應用領域之一。汽車輕量化已經成為汽車行業未來的節能減排發展方向,而鋁合金材料則是汽車輕量化目標的主要應用材料。2018年,我國汽車製造業電解鋁消耗量佔總量的12%。其他交通運輸行業佔到9%,合計為21%。此外,電力設備佔到13%,機械設備佔到9%,家電與電子器件合計為7%。

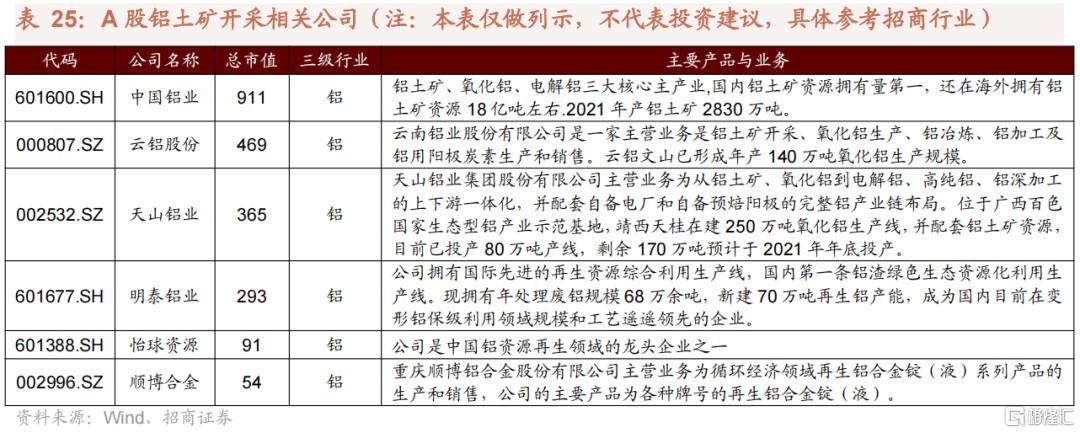

✔ A股相關公司有哪些

2021年12月29日,工信部印發《“十四五”原材料工業發展規劃》。規劃指出完善並嚴格落實電解鋁行業產能置換相關政策,防止氧化鋁行業盲目無序發展,嚴格落實電解鋁行業階梯電價政策。從政策角度觀察,未來我國氧化鋁、電解鋁行業增速或將放緩,金屬回收及再生鋁相關技術的發展也將減輕我國對鋁土礦的進口依賴。

(5)鉻:進口依賴度與集中度“雙高”,未來對外依賴狀況仍將延續

✔ 為什麼我國鉻資源進口依賴度大

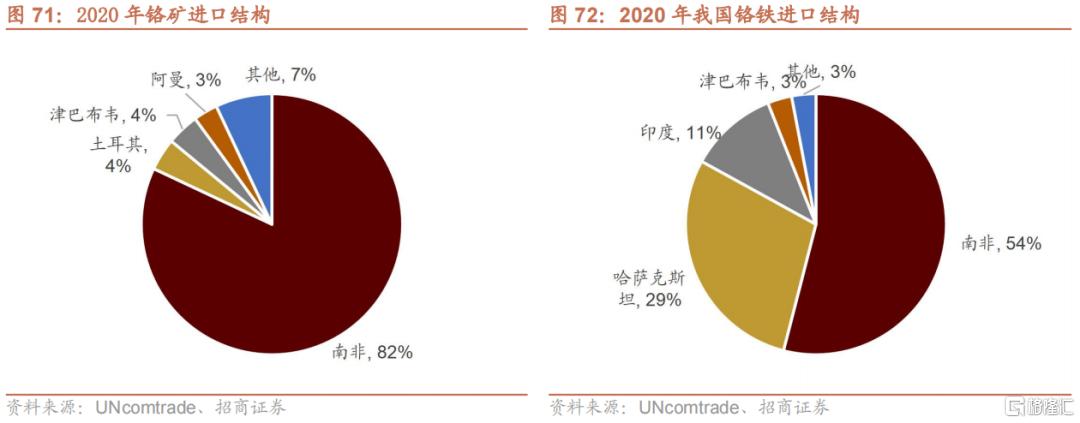

我國鉻礦資源嚴重短缺,礦石几乎全部依賴進口。2021年全球鉻礦儲量5.7億噸,其中哈薩克斯坦、南非、印度儲量5.3億噸,佔比93%,其他國家佔比僅7%。2020年全球鉻礦產量約4000萬噸,其中南非產量最高,約1600萬噸佔到全球產量的40%。我國鉻資源量十分匱乏,2021年鉻鐵礦儲量僅276.97萬噸,佔全球儲量的0.5%。且我國大部分鉻礦分佈在青海、西藏等西部地區,開採成本較高、難度大,資源的匱乏導致我國鉻礦進口量逐年上升。2021年我國共進口鉻礦1492萬噸,進口依賴度約為95%。

我國是全球最大鉻鐵生產國,但產能利用度低、生產成本高,且面臨因環保監管而帶來的限產問題,鉻鐵進口或將出現結構性變化。中國鉻鐵市場供應分為高碳鉻鐵、低碳鉻鐵與進口鉻鐵三項。2020年,我國鉻鐵市場供應量924.38萬噸,佔全球比例超40%。其中高碳鉻鐵產量569.13萬噸,低碳鉻鐵產量53.75萬噸,進口鉻鐵307萬噸。2015年以來,隨着污染防治攻堅戰的展開,我國鉻鐵產能產量發展停滯,鉻鐵進口量不斷上升,由2016年的201萬噸上升到2020年的307萬噸。在未來海外鉻鐵企業在南非、哈薩克斯坦鉻礦儲地進行產業一體化佈局大幅壓縮成本,加之國內主要鉻鐵產區內蒙古“雙控”政策落地,國內鉻鐵企業生產成本優勢不再,產能利用率進一步下降,未來鉻鐵進口可能出現進一步的結構性變化。

在世界主要鉻礦企業中,歐亞資源、嘉能可、薩曼可排名前三位。三家企業合計產能近 1500 萬噸,佔全球的比重為 35%,其中嘉能可、薩曼可在2013年之後,通過兼併經營不善的南非鉻礦本土企業,勢力迅速發展壯大。歐亞資源則對於哈薩克斯坦鉻礦具有較大控制力。依託於在南非十餘年的佈局與對於津巴布韋Zimasco 公司的兼併重組,中鋼集團以200萬噸鉻礦產能排名第五,躋身世界一流鉻礦企業行列。

我國鉻礦石與鉻鐵進口均嚴重依賴南非。2020年,我國從南非進口鉻礦 1172 萬噸,佔比 82%,遠超其他國家總和。其次為土耳其、津巴布韋、阿曼等國。鉻鐵方面,2020年我國從南非進口鉻鐵165萬噸,佔總進口額的54%,近十年來南非進口占比長期超過50%。

✔ 若鉻資源供應出現擾動,哪些產業鏈環節受影響更大?

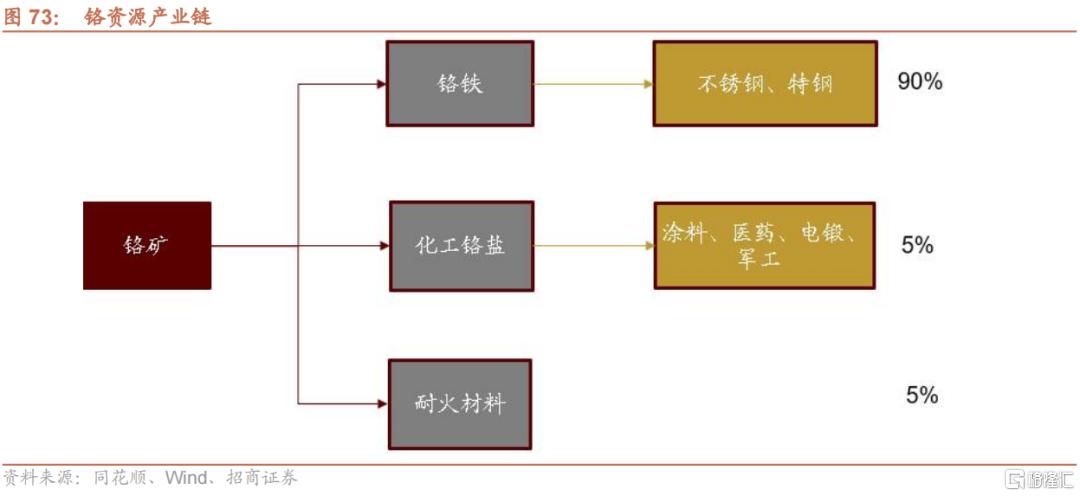

鋼材冶煉是鉻最主要的應用環節,化工鉻鹽其次。在鉻的產業鏈中,90%左右的鉻金屬被製作為鉻鐵之後用於不鏽鋼、特鋼等冶煉生產環節。5%的鉻消耗在化工行業,用於生產重鉻酸鈉之後應用於電鍍、顏料、製革、紡織、醫藥等領域,5%的鉻消耗在耐火材料製作上,主要用於鉻磚、鉻鎂磚、鎂鉻磚和其他特殊耐火材料的生產。

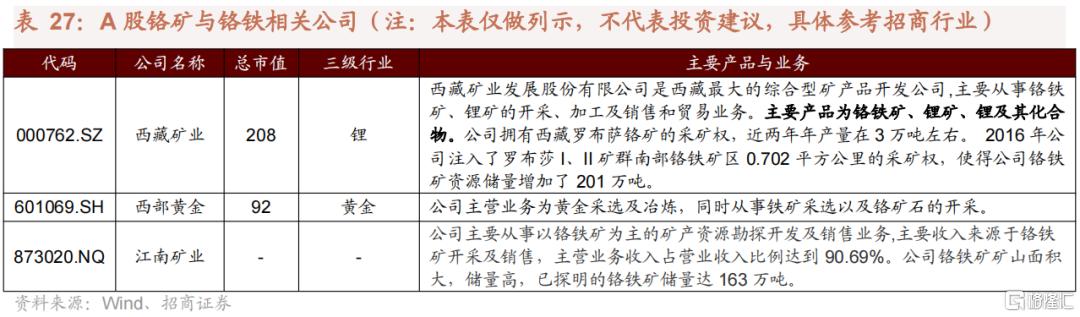

✔ A股相關公司有哪些

(6)鋅:環保政策抑制未來國內開採量,進口依賴度攀升

✔ 為什麼我國鋅精礦進口依賴度大

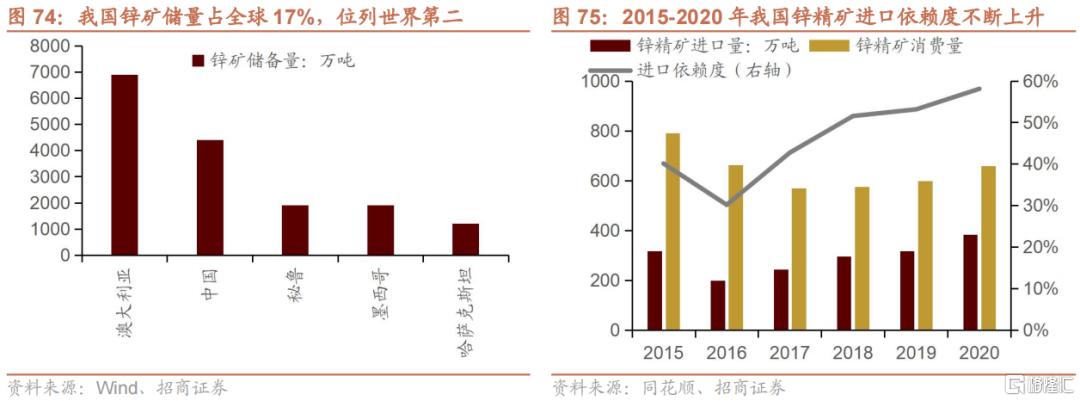

我國鋅礦儲備豐富,但資源質量較差,開採年限過久,環保政策加劇供給緊張,導致鋅精礦進口依賴度攀升。2021年,全球鋅礦儲量為2.5億噸,其中澳大利亞儲量6900萬噸,佔世界儲量的27.6%,中國儲量僅次於澳大利亞,為4400噸,佔全球總儲量的17%。產量方面,2021年我國鋅礦產量420萬噸,佔全球總產量的35%。儘管我國在鋅儲量與產量上均處於世界前列,但我國鋅礦礦石成分複雜,貧礦多、富礦少,且近二十年來存在濫挖濫採現象,50%以上富礦資源均已被利用,部分富礦礦山消耗殆盡面臨關停。隨着環保政策力度的加大,大量中小企業處於停產整頓狀態,鋅精礦供應持續緊張進口依賴度逐年提高。2015年以來,國內鋅精礦產量由474.8萬噸下降到276.8萬噸,進口依賴度則由40%上升到58%,隨着碳中和的推進與環保監察的常態化,未來鋅精礦進口依賴的情況還將延續。

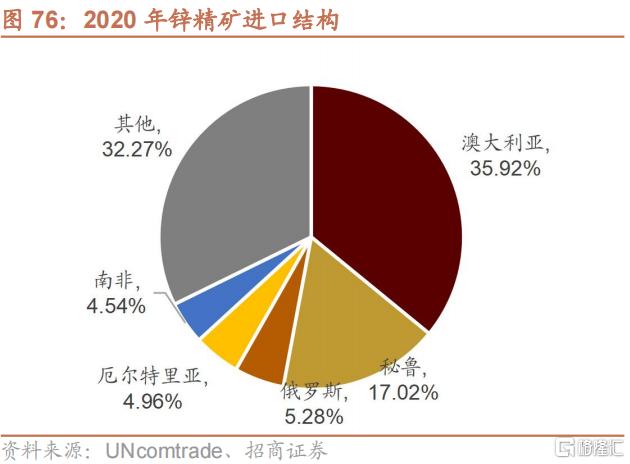

我國鋅精礦進口來源較為依賴澳大利亞與祕魯。2020年,我國進口鋅精礦382.45萬噸,其中自澳大利亞137.3萬噸,佔總進口量的35.9%。其次是祕魯,佔比17%。另外,俄羅斯、厄爾特里亞、南非進口占比也均在4-5%之間。

✔ 若鋅精礦供應出現擾動,哪些產業鏈環節受影響更大?

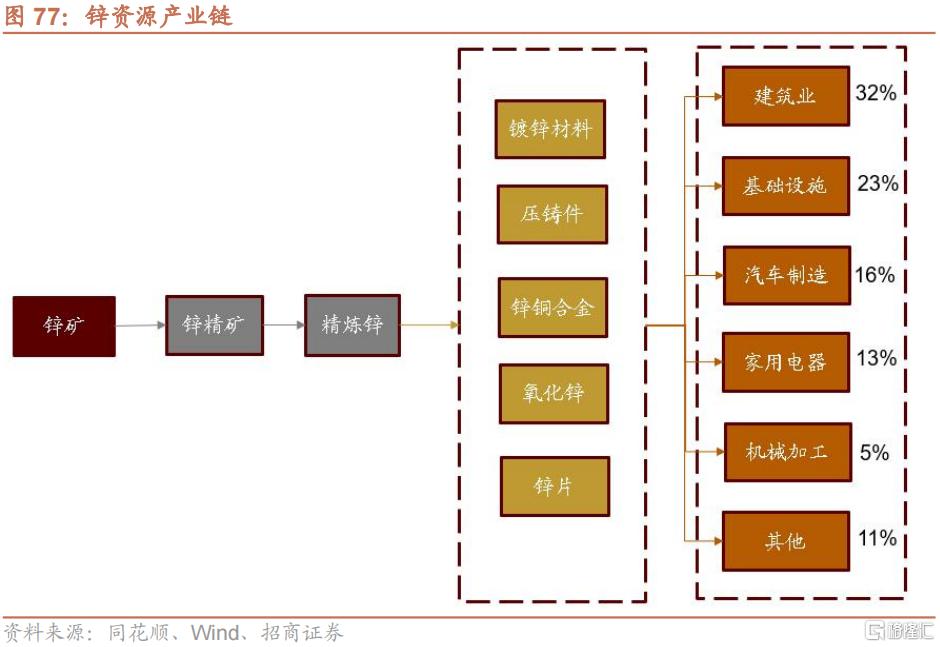

鋅下游產業以建築業與基礎設施行業為主,近年來新能源汽車對鋅需求逐漸上升。近十年來,由於房地產行業的高速發展,下游終端消費領域對鋅材料具有剛性需求,使得建築領域是中國鋅深加工產品最大消費領域,消費佔比約為32%。其次是基礎設施建設領域,約佔24%。而從未來來看,隨着新能源汽車產銷量的逐漸上升,鋅電池技術的不斷髮展,未來鍍鋅材料在新能源汽車領域應用將伴隨新能源汽車產量增長快速增加,成為鋅資源應用的下一個增長點。

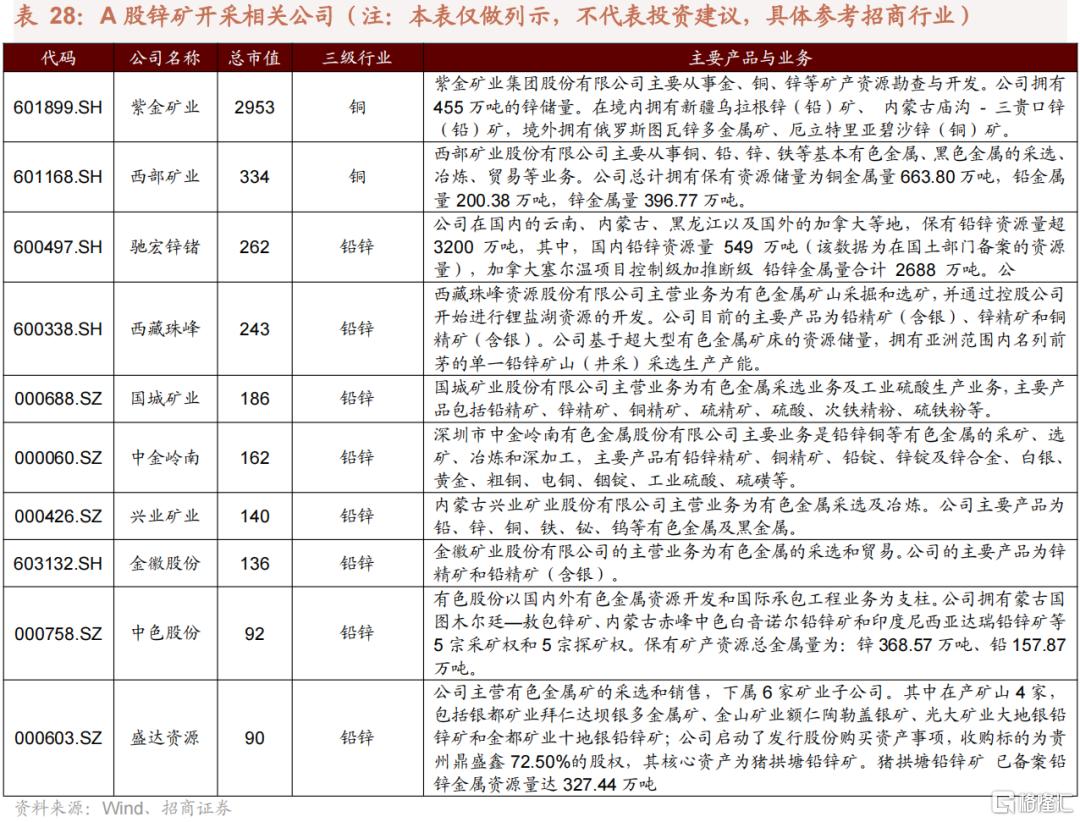

✔ A股相關公司有哪些

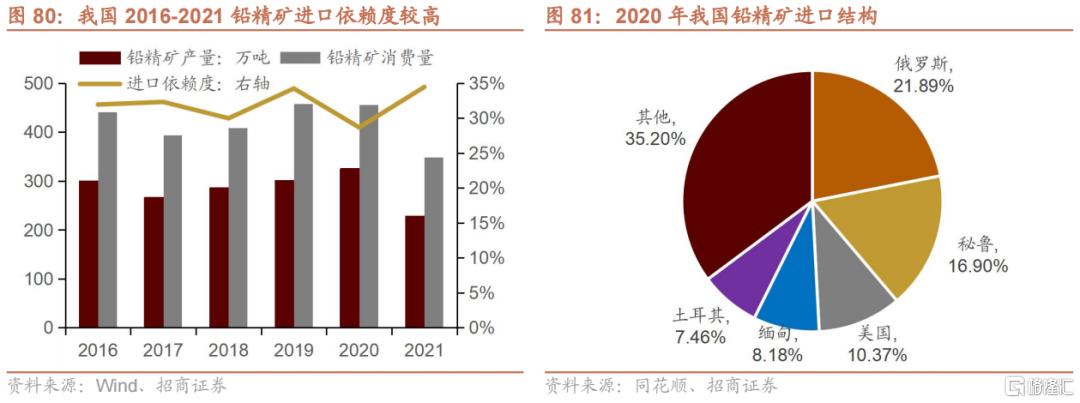

(7)鉛:再生鉛行業成為未來鉛產品供需調節關鍵

✔ 為什麼我國鉛精礦進口依賴度大

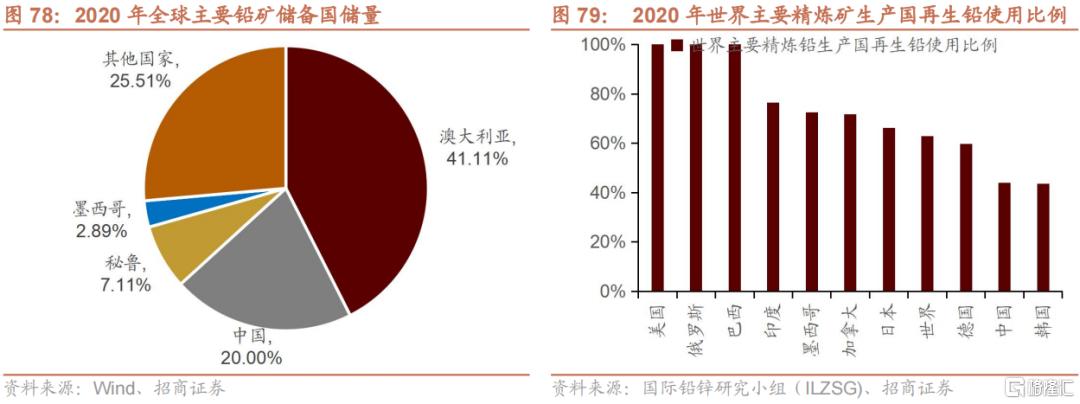

我國鉛資源儲量、鉛精礦產量、精煉鉛需求量均處於高位。我國是鉛資源儲備大國,2020年,世界鉛礦儲量9億噸,中國為1.8億噸,佔世界總儲量的20%。產量方面,2020年,世界鉛精礦產量482.2萬噸,中國鉛精礦產量196.9萬噸,佔世界總產量43.9%,為世界最高。需求量方面,2020年,世界精煉鉛消費量1152.7萬噸,其中,中國精煉鉛消費量499.6萬噸,排名世界第一。

再生鉛利用不足,引起供需不匹配。鉛的循環、再生性較強,隨着精煉鉛產量的不斷累積,再生鉛在精煉鉛生產原料中所佔比例已呈現不斷上升趨勢,部分國家或地區精煉鉛產量已全部來自再生鉛。但我國作為世界第一大原生鉛生產國,再生鉛產量佔比較低,僅為43.9%,造成我國鉛精礦進口依賴度較大。

我國鉛精礦進口結構趨近多元化,俄羅斯為最大進口國。2020年我國鉛精礦進口中,自俄羅斯進口比例最高,佔到21.89%,其次為祕魯、美國、緬甸與土耳其。整體來看,我國鉛精礦進口來源趨於多元化,不存在依賴於某一國或者某一地區的情況。

✔ 若鉛精礦供應出現擾動,哪些產業鏈環節受影響更大?

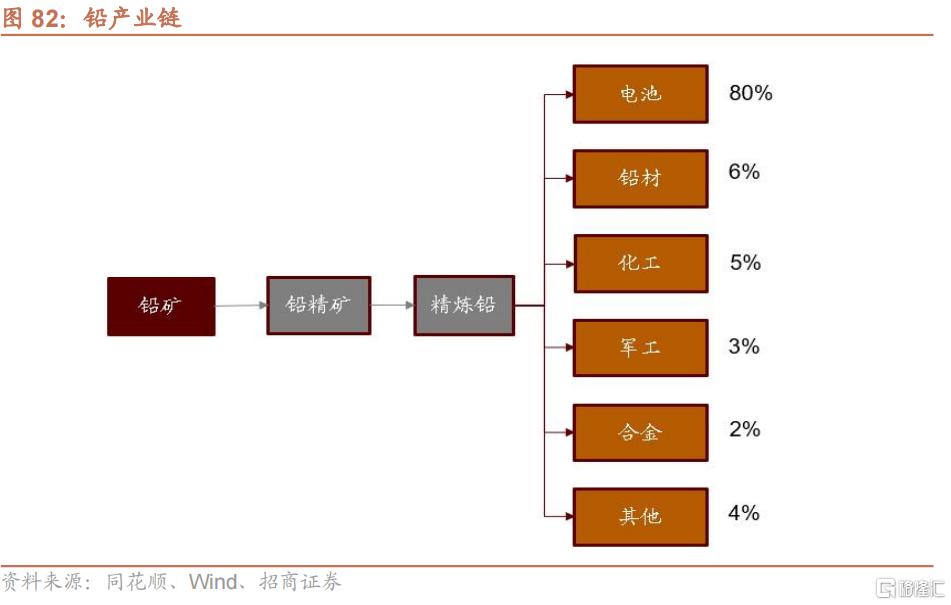

鉛下游應用主要為電池,供應緊張將對新能源汽車行業產生較大影響。鉛礦石被加工成各類鉛材及含鉛鹽類化合物之後主要應用領域包括電池、鉛材(鉛板、鉛管)、化工、軍工、合金、電纜等。其中,電池領域是中國鉛金屬主要消費領域,約佔80%。主要產品為鉛酸蓄電池,分為動力電池、啟動電池、儲能電池三類,應用於電動車運行、機動車點火照明、可再生能源電力儲備等領域,其中動力電池產量最高,佔到49%。

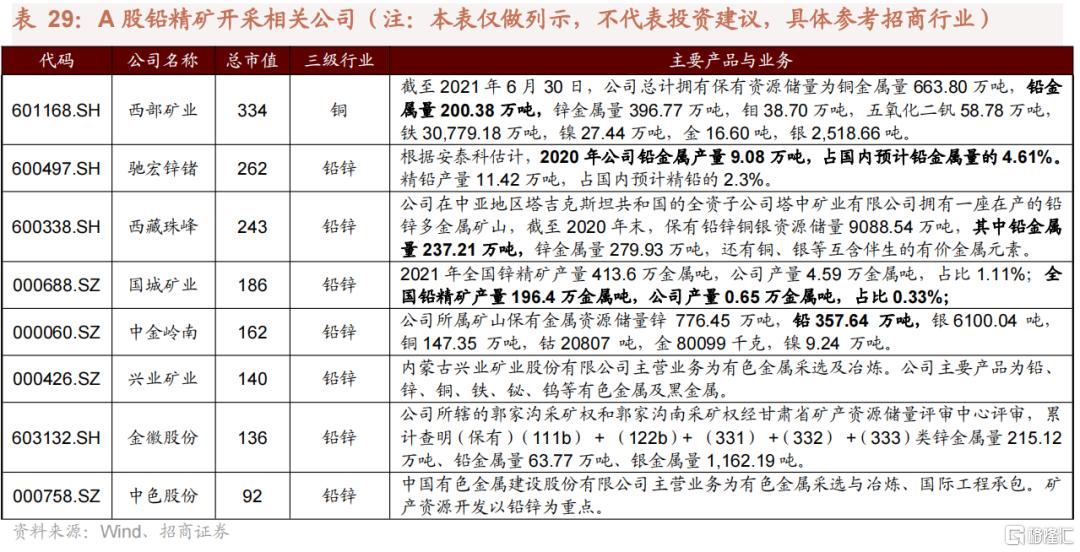

✔ A股相關公司有哪些

2016年12月5日,為規範、引導再生鉛行業健康發展,工信部、發佈了《再生鉛行業規範條件》。在項目建設條件、企業生產佈局、生產規模工藝和裝備、能源消耗及資源綜合利用、環境保護等項目上做出最新的具體規定。旨在為再生鉛行業制定行業細則,進一步鼓勵行業發展。在未來,再生鉛企業可與鉛酸蓄電池企業進行深度合作,形成廢棄鉛酸蓄電池與再生鉛行業的無縫銜接,在實現資源回收的同時,減輕我國的進口依賴。

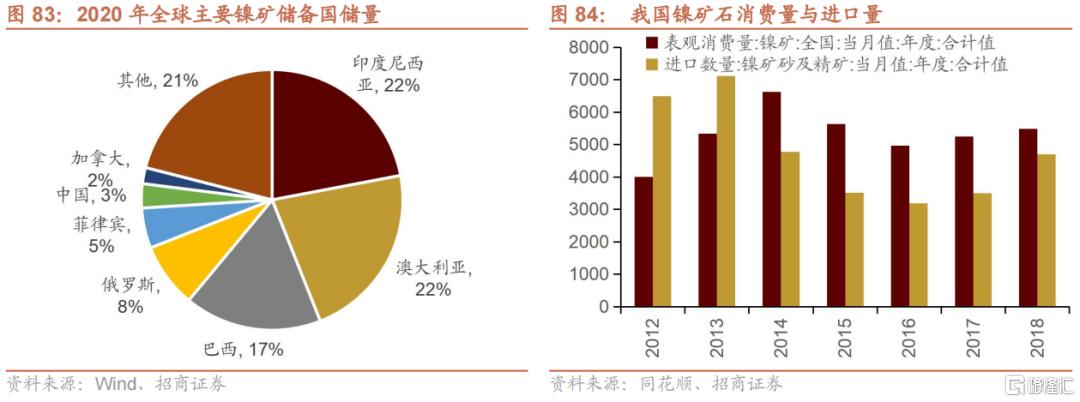

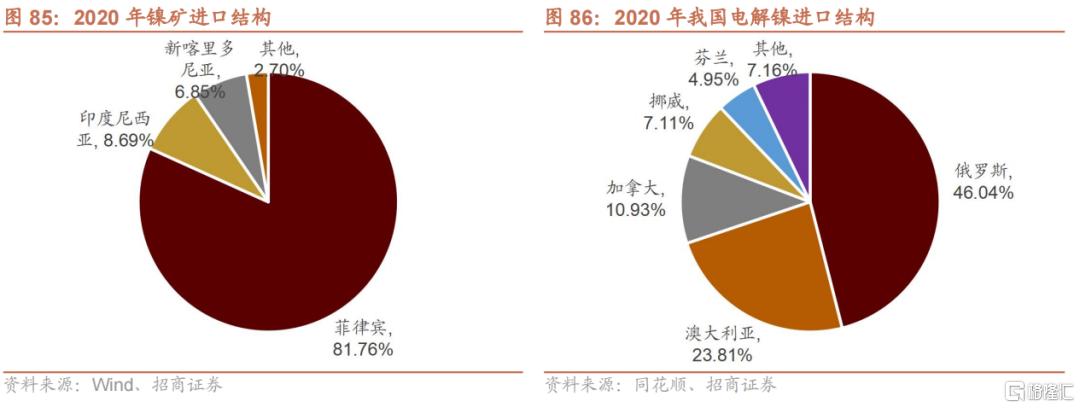

(8)鎳:鎳礦儲量匱乏引發產業鏈對外依賴,來源國政治形勢緊張加重供應不確定性

✔ 為什麼我國鎳礦與電解鎳進口依賴度大

鎳礦儲量過低引發鎳與電解鎳進口依賴。2020年,全球鎳礦探明儲量為9500萬噸,其中澳大利亞、印尼分別2100萬噸,均佔比22%,巴西約1600萬噸,佔比17%,三國合計佔全球鎳總儲量的60%。我國鎳儲量只有280萬噸,佔比3%左右。我國每年鎳消費量在120-140萬噸之間,2020年達到136萬噸,供需比例嚴重失衡。

電解鎳方面,由於市場較為看好硫酸鎳前景,而我國電解鎳原料過於依賴進口使得生產成本較高,導致我國國內電解鎳產量較低,2019年中國電解鎳產量為15.61萬噸,進口依存度也常年維持在60-70%之間。

鎳礦進口依賴菲律賓、印尼兩國。作為我國傳統鎳進口來源國,印尼鎳礦出口政策的複雜性對於我國出口結構影響巨大。2020年,印尼政府出台政策禁止原礦出口,並計劃進一步對於鎳鐵等出口加税,引發當年進口量由2019年的2388萬噸下降到340萬噸,菲律賓隨之成為我國鎳礦進口的主要來源國,佔比超過80%。但鑑於菲律賓政府對於鎳礦開採污染的關注,未來我國鎳礦進口將面對更多的不確定性。

電解鎳方面,俄羅斯是我國最大的進口來源國,進口占比將近一半,俄羅斯鎳企業諾里爾斯克鎳業是全球成本最低的鎳生產商,電解鎳屬於該公司的副產品,其地緣政治形勢的不穩定對於電解鎳供應將會產生巨大影響。

✔ 若鎳礦與電解礦供應出現擾動,哪些產業鏈環節受影響更大?

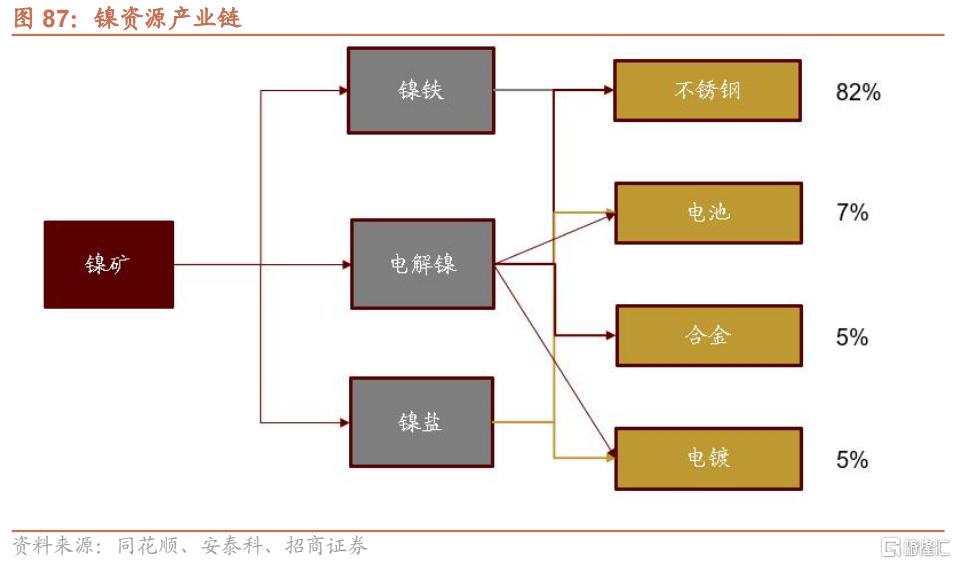

鎳礦下游產業以不鏽鋼製造為主,新能源電池行業增量迅速。鎳是重要的不鏽鋼生產材料,我國是不鏽鋼生產大國,2021年國內不鏽鋼產量預計達到3385萬噸,約佔全球產量57%,不鏽鋼在中國鎳消費佔比也達到了82%。而近些年來,新能源汽車行業發展迅速,隨着動力電池三元正極材料需求大增以及高鎳化進程的推進,硫酸鎳作為電池正極的重要材料需求呈現爆發式增長,貢獻了將近一半的鎳使用增量,根據測算,預計2025年全球鎳需求約370萬噸, 電池用鎳預計可達77萬噸,需求佔比今年預計提升至13%,2025年預計達到21%。

✔ A股相關公司有哪些

俄羅斯的諾里爾斯克鎳業作為全球最大的鎳生產商,佔全球總供應量的7.23%。自俄烏戰爭以來,市場擔心俄鎳出口不暢,期貨合約價格一路漲至2.5萬美元/噸。2022年3月7日,倫敦金屬交易所(LME)的鎳在一個小時之內連闖6、7、8、9、10萬美元每噸五大關口,達到了最高約250%的漲幅,迫使LME緊急叫停鎳交易,儘管後來成功覆盤。但歐美對俄羅斯的極力孤立,將影響俄大宗商品供給,未來鎳產品供給短缺或將持續。

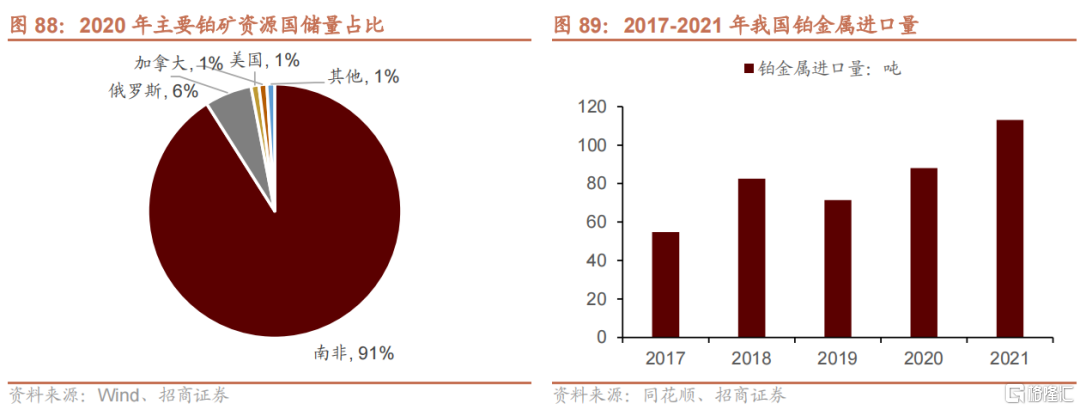

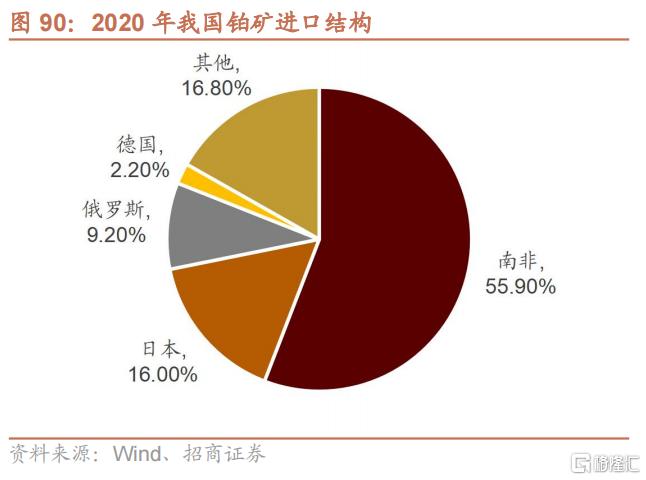

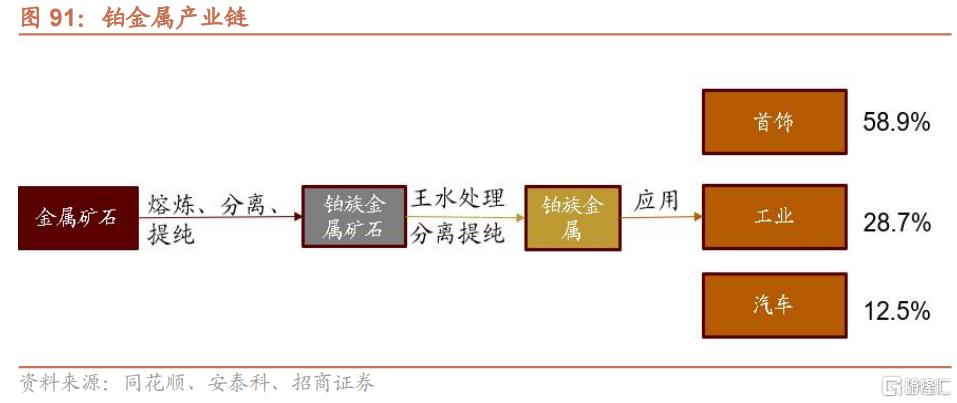

(9)鉑:儲量貧瘠,進口高度集中

✔ 為什麼我國鉑進口依賴度大

鉑礦儲量貧瘠,進口高度集中。鉑是比黃金還稀少的貴金屬,2019年全球包含鉑在內鉑族金屬的儲量僅6.9萬噸,按鉑含量約46%比率測算,全球鉑的儲量僅約為3.2萬噸。且鉑的儲量極度集中,南非和俄羅斯兩國分別約佔全球儲量的91%和6%,全球產量的71%和12%,其他國家佔比極小。我國當前已查明鉑族金屬總儲量僅 400 噸,遠遠無法滿足國內需要。近五年來我國鉑金屬進口量呈不斷增長的趨勢,2021年我國鉑進口量達到113.06噸,是近年來的最高數量。

鉑礦進口集中於南非,黃金進口多來源於發達國家。2020年鉑進口中,南非進口比例接近一半,達到55.9%,其次為日本、俄羅斯、德國等國,四國總計進口占比高達83%。

✔ 若鉑供應出現擾動,哪些產業鏈環節受影響更大?

鉑消費的下游主要有汽車(主要作為汽車尾氣催化劑)、首飾、工業三大領域,我國由於對消費者鉑金首飾的偏好以及強大的工業生產能力,在首飾與工業生產領域對鉑的需求更高,分別佔59.8%與28.7%。隨着我國傳統柴油車產量的逐漸穩定以及鉑金首飾市場的逐漸飽和,未來這兩個領域鉑的消費增量不大。而鉑作為汽車燃料電池催化劑的重要材料,隨着新能源汽車行業的飛速發展,未來鉑需求的消費量增加應會集中於燃料電池領域。

✔ A股相關公司有哪些

4、 其他材料安全

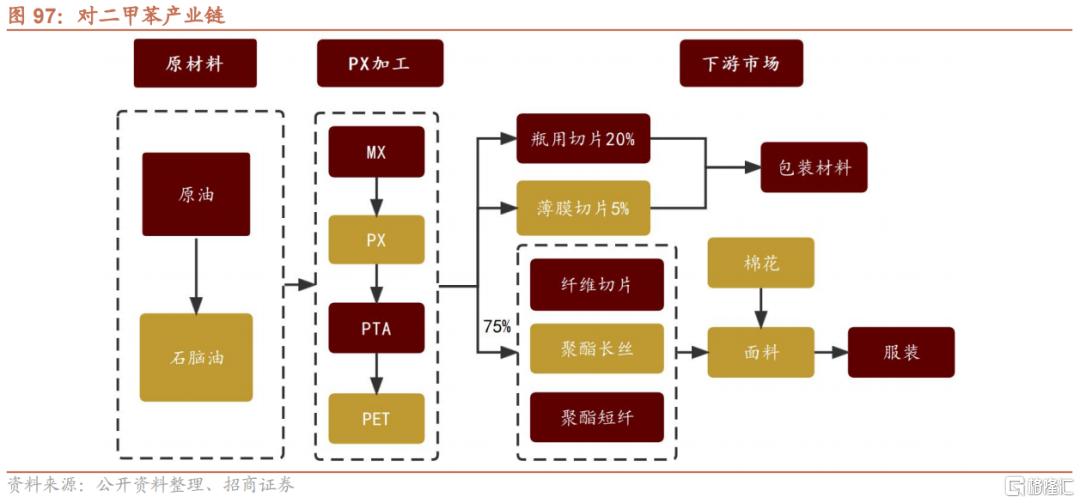

(1) PX:下游市場繁榮倒推需求提高,未來國內產能投放進口依賴有望下降

✔ 為什麼我國對二甲苯進口依賴度大

PX生產效益較低且具有低毒性,環保壓力下新增產能有限,但伴隨聚酯等行業快速發展,對二甲苯產能需求持續高漲,因而對外依賴度較高。從生產工藝來看,對二甲苯生產工藝包括重整油裂解和汽油基化法、二甲苯異構化法以及甲苯歧化及烷基轉移法等,由於以上三種方式均存在一定弊端,PX生產經濟效益較低。PX生產具有低毒性,因此國內03-14年PX羣體性事件陸續發生,使得我國對二甲苯新增產能有限。

另外,缺乏本土化專利生產技術的應用也是制約國內PX行業發展的重要因素。國際通用的生產工藝以美國的UOP於法國IFP為主,2011年,中石化攻克了PX全流程工藝難關,成為PX技術專利商之一,但是從近幾年新增的PX產能專利技術應用看,中國本土的專利生產技術認可度低,仍以UOP為主流。

PX用於生產PTA(精對苯二甲酸),進而生成PET(聚酯)。國內市場的PET用於滌綸纖維,隨着聚酯和滌綸產業的快速發展,我國對二甲苯需求也呈現增長態勢。因此在對二甲苯市場供需不匹配下,我國對二甲苯進口規模逐年增長,從2014年的976萬噸增長至2020年的1386萬噸左右。

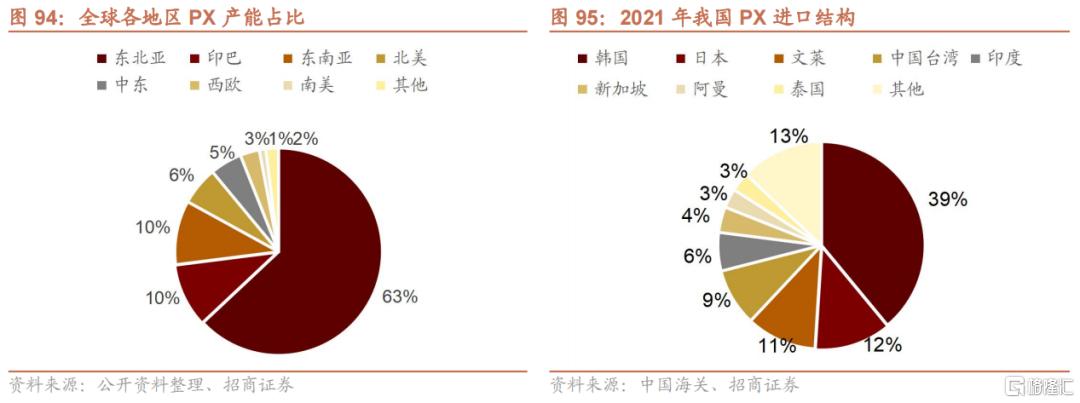

東北亞PX產能佔全球產能的63%,位列第一,其次為印巴和東南亞,分別佔比10%,北美、中東、西歐、南美產能較低,分別佔比6%、5%、3%、1%。我國主要向韓國、日本、文萊、中國台灣、印度等國進口PX,五國總體佔我國PX進口比例為77%,其中我國向韓國進口比例達39%。

未來2-3年我國PX和PTA仍在投產週期內,進口依賴度有望下降。根據各大生產商的產能規劃,2021年我國PX新增產能500萬噸/年,2022年我國PX產能將新增929萬噸/年,2023年及以後我國PX產能將新增940萬噸/年,新增產能逐年遞增,未來我國PX進口依賴度有望下降。

✔ 若對二甲苯供應出現擾動,哪些產業鏈環節受影響更大?

作為一種重要的化工原料,PX用於生產PTA(精對苯二甲酸),約90%以上的PTA是用於生成PET(聚酯),此外還有10%用於生產PBT等工程塑料。國內市場中,約75%的PET用於滌綸纖維,20%用於瓶用切片,5%用於薄膜切片,對應下游的紡織服裝、包裝等行業。

✔ A股相關公司有哪些

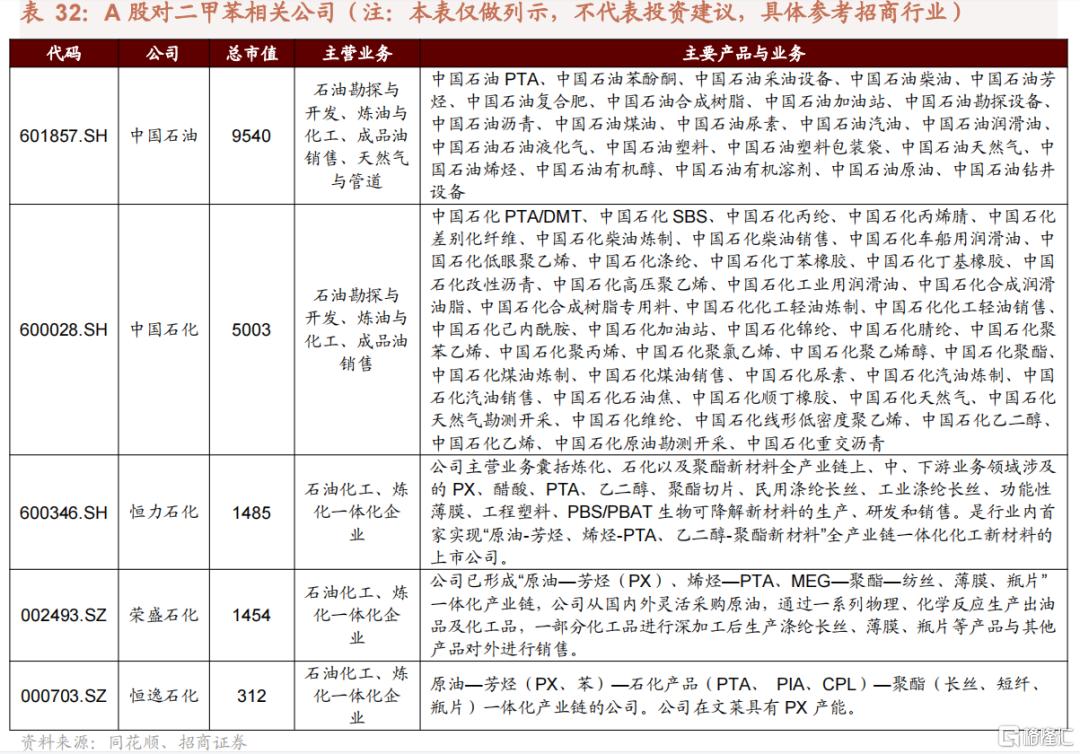

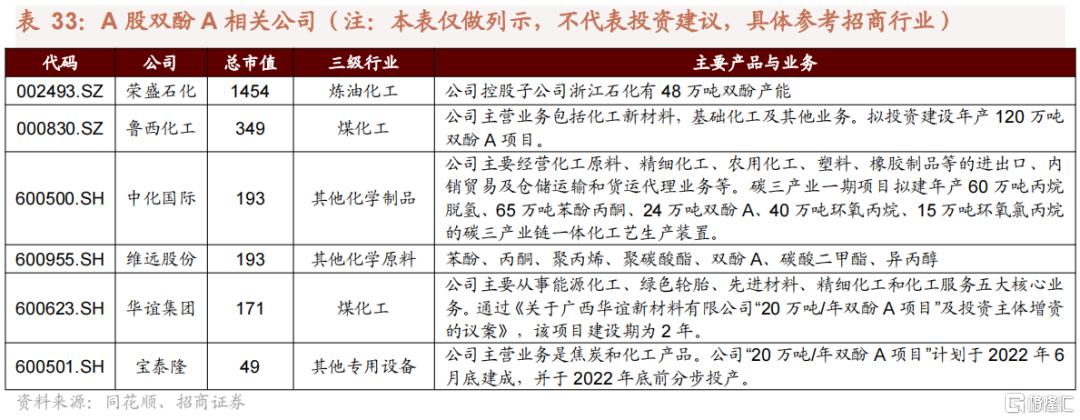

國內PX產能中,中石化、中石油佔比35%,民營煉化一體化企業近兩年來崛起,恆力石化、榮盛石化也擁有較大的PX產能,恆逸石化在文萊具有PX產能。

(2)雙酚A:進口產品佔據成本優勢,終端需求正爆發

✔ 為什麼我國雙酚A進口依賴度大

雙酚A(Bisphenol-A,簡稱BPA)是以苯酚和丙酮為原料,在酸性介質中通過縮合反應制得的一種有機化工產品,化學式為C15H16O2。可用於製造環氧樹脂與聚碳酸酯(PC)等。

進口產品依靠成本優勢搶佔國內市場。進口雙酚A由於技術成熟,相對國內產品而言擁有成本優勢,國內外價格之差加劇了國內的雙酚A市場競爭。2020年6月至2022年2月,國內均價基本位於進口均價上方。

下游聚碳酸酯行業產能持續擴張,近五年聚碳酸酯產能複合增長率達到21.6%,成為雙酚A需求增長的主要推動力。此外,下游環氧樹脂行業對雙酚A的需求量也持續提升,終端需求風電行業發展突出重圍,2020年因風電項目集中趕裝,對環氧樹脂消耗出現翻倍的增長,從而帶動了環氧樹脂對於雙酚A的需求量。2016-2020年,我國雙酚A進口緩慢增長,雙酚A進口依賴度接近30%。

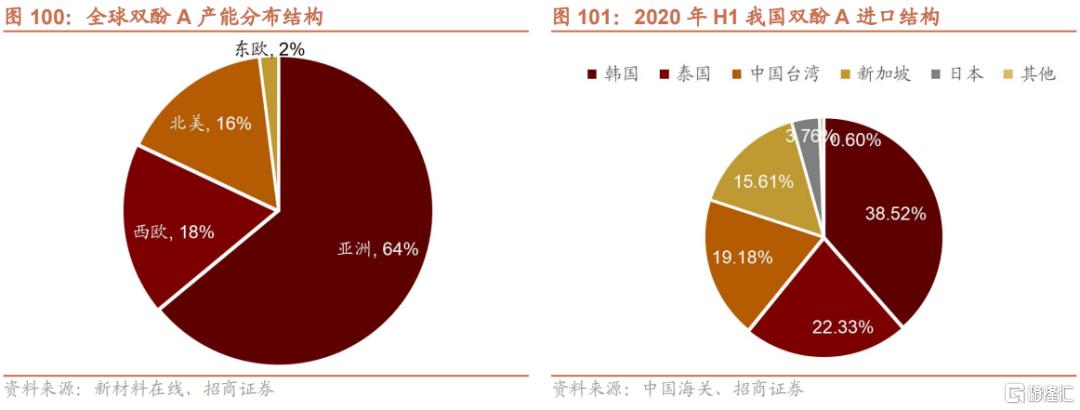

亞洲雙酚A產能最高,佔全球產能的64%,其次為西歐和北美,分別佔比18%、16%,東歐產能較低,佔比2%。我國主要向韓國、泰國、中國台灣、新加坡等國家和地區進口雙酚A,總體佔我國雙酚A進口比例為95.64%,分別為38.52%、22.33%、19.18%、15.61%。

✔ 若雙酚A供應出現擾動,哪些產業鏈環節受影響更大?

雙酚A是重要的有機原料,主要用於生產聚碳酸酯、環氧樹脂等多種材料,也可用在增塑劑、阻燃劑、抗氧劑、熱穩定劑、橡膠防老劑、農藥、塗料等精細化工產品。其中,聚碳酸酯、環氧樹脂對雙酚A消費佔比分別為49%、50%。

✔ A股相關公司有哪些

(3)木材、木漿:森林資源不足,環保限產嚴重

✔ 為什麼我國木材、木漿進口依賴度大

我國森林資源相對不足且商業性採伐逐漸被禁止,產量難以滿足下游需求,因此木材的進口力度加大。根據國家統計局數據,我國森林覆蓋率僅為22.96%,低於全球30.7% 的平均水平,特別是人均森林面積0.16公頃,不足世界人均公頃的1/3,人均森林蓄積量12.35立方米,僅為世界人均的1/6。

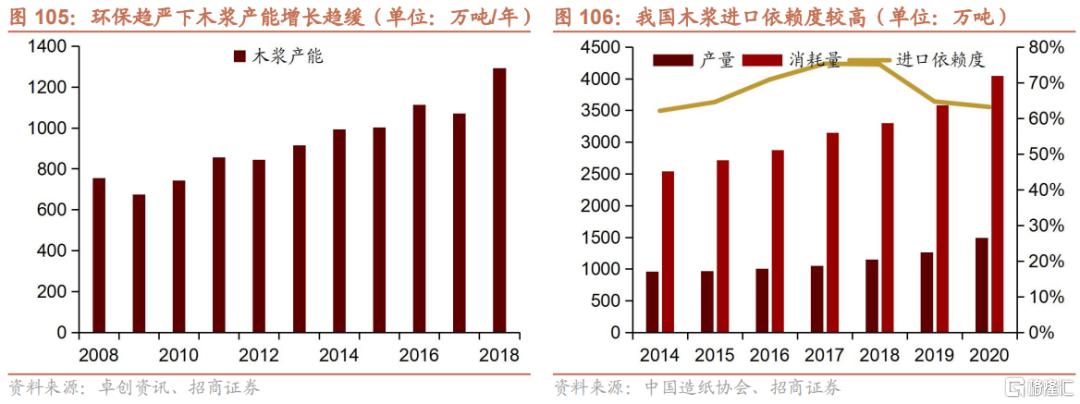

由於近年來為了保護林區的森林資源,維持完整的生態環境,國內多個林區已逐漸被禁止商業性採伐,導致我國木材供需難以平衡。因此我國開始加大對木材的進口力度,木材進口量從2014年的7685萬立方米逐漸增長至9242立方米,對外依存度自2014年以來攀上50%,最高達56%。

作為木材主要下游之一的木漿進口依賴度也較高,隨着環保趨嚴,國內紙漿產能增長停滯,加大了對海外的依賴。製漿造紙對環境污染遠大於產業經濟效益貢獻,行業佔全國工業總產值的0.9%,但是COD排放卻佔全國35%。近年來國家對製漿造紙項目設置規模限制,國內木漿產能增長停滯。另一方面,國內對木漿的消費量快速增長,這使得我國木漿對海外進口一直維持較高依賴度

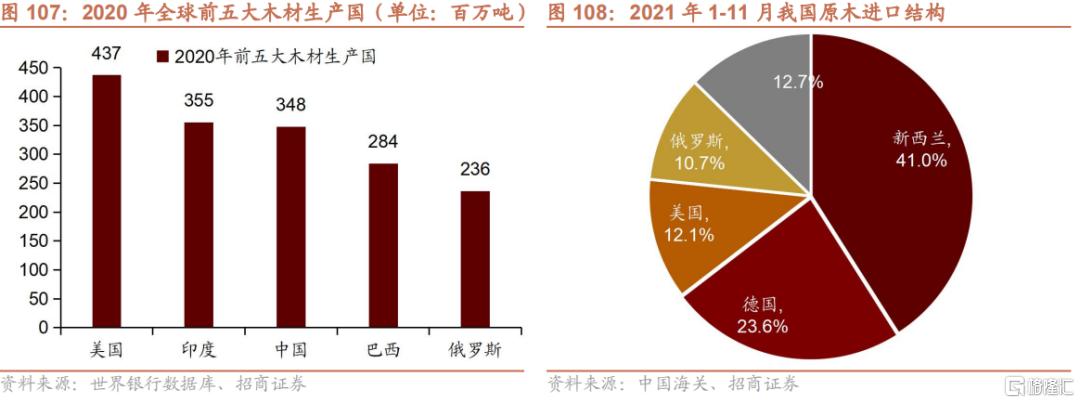

資源分佈上看,美國、印度、中國、巴西、俄羅斯是全球主要的木材生產國。根據世界銀行數據統計,2020年美國木材生產達四億噸左右,其次是印度、中國、巴西、俄羅斯。我國主要向新西蘭、德國、美國、俄羅斯等國進口原木,2021年1-11月四國總體佔我國原木進口比例為87.3%,分別為41.0%、23.6%、12.1%、10.7%。

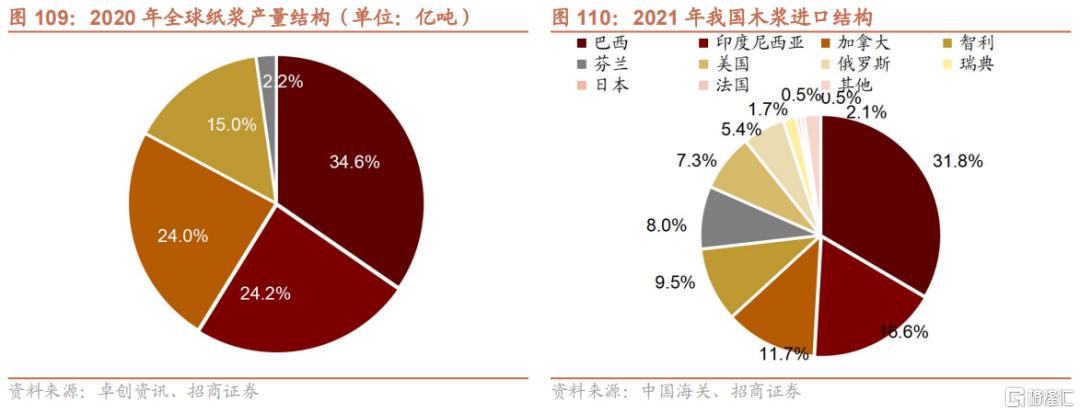

紙漿主要由木漿組成,2020年北美洲佔據全球紙漿產量的34.6%,其次歐洲、亞洲、拉丁美洲分別佔比24.2%、24%、15%,大洋洲及非洲佔比較少,僅為2.2%。2021年我國進口木漿貿易伙伴主要有巴西、印度尼西亞、加拿大、智利、芬蘭、美國、俄羅斯等國家,總共佔據我國木漿進口總量的90.3%。

✔ 若木材供應出現擾動,哪些產業鏈環節受影響更大?

樹木經過加工形成鋸材、人造板、木材、單板以及其他木製品,而後流入下游消費市場,其中造紙、建築裝飾、木質傢俱分別佔比40.6%、36.7%、15.3%。

✔ A股相關公司有哪些

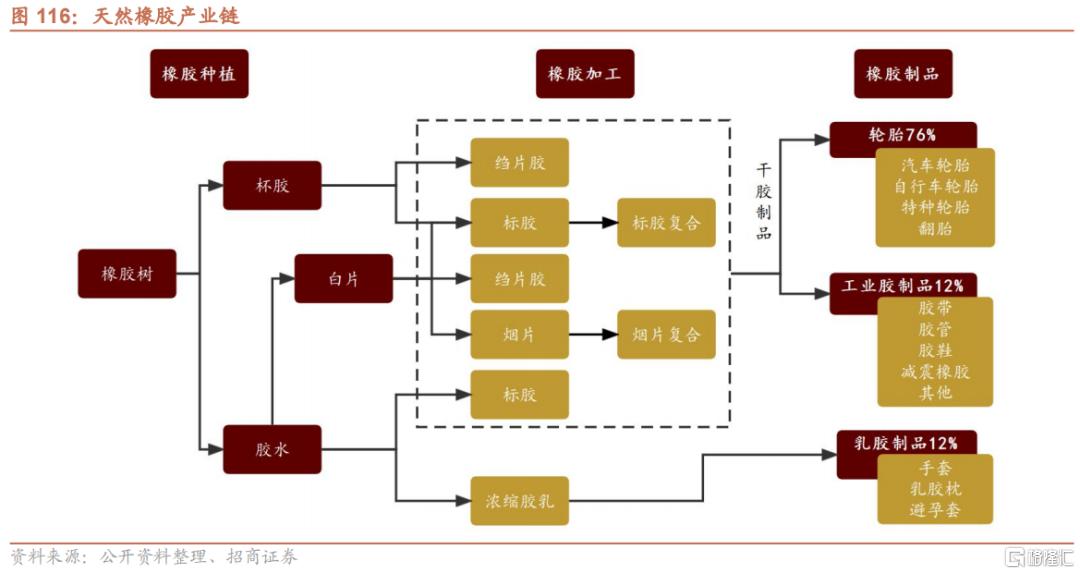

(4)天然橡膠:投資週期相對較長,國內價格持續走低

✔ 為什麼我國天然橡膠進口依賴度大

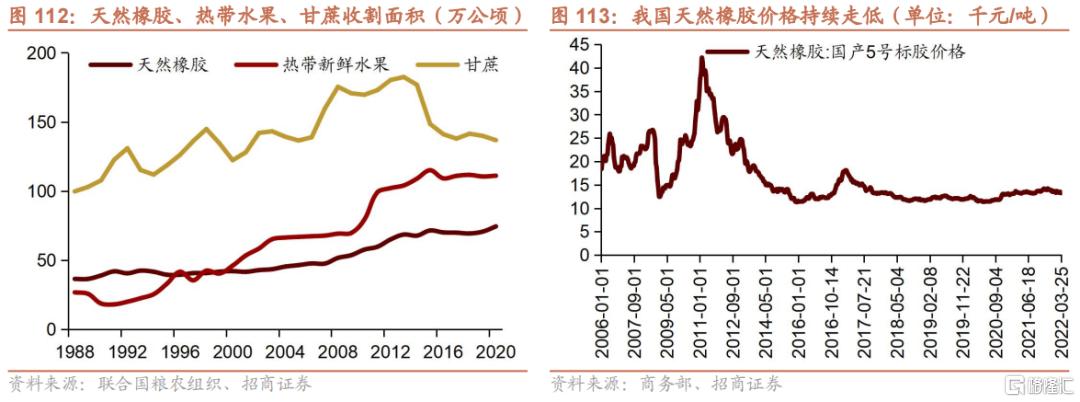

土地成本高、前期投資週期長制約着國內橡膠發展。橡膠為熱帶植物,國內適合種植橡膠區域有限,主要是海南、廣東、廣西和雲南南部,而這些地方又是熱帶水果、甘蔗的主要種植地區。相比於熱帶水果和甘蔗,橡膠前期投資週期更長,從種植到開始割膠至少5年,普遍在8年,豐產期需要達到15~20年後。

天然橡膠價格持續走低也制約了國內產量供給。自2011年2月天然橡膠達到42167元/噸的高價後,其價格就一直呈現下跌趨勢,這使得種植天然橡膠的經濟性進一步下降

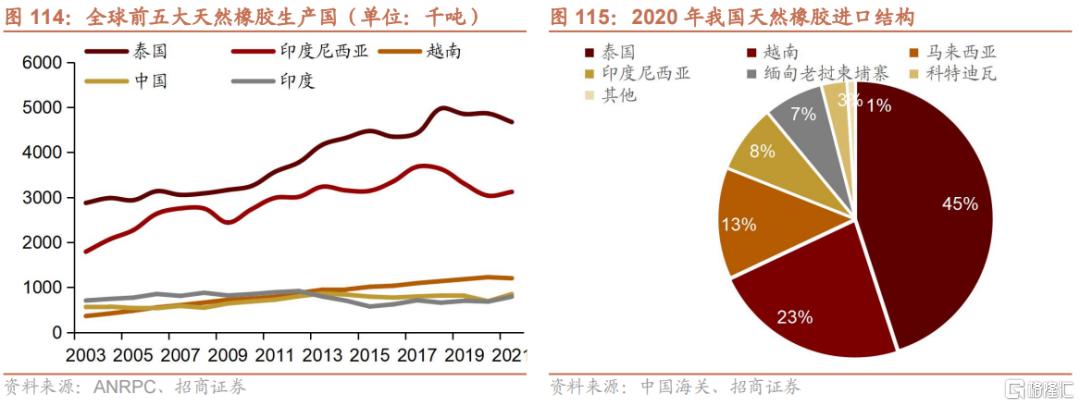

泰國、印度尼西亞、越南、中國、印度是全球主要的天然橡膠生產國,據天膠生產國協會(ANRPC)發佈的數據顯示,2021年全球天然橡膠產量達1388萬噸,泰國天然橡膠生產量達到467萬噸,佔比高達33.6%;印度尼西亞達到312萬噸左右,佔比22.5%。我國主要向泰國、越南、馬來西亞、印度尼西亞等國進口天然橡膠,四國總體佔我國天然橡膠進口比例為89%,分別為45%、23%、13%、8%。

✔ 若天然橡膠供應出現擾動,哪些產業鏈環節受影響更大?

輪胎是天然橡膠最大的下游產品。天然橡膠經過加工成為幹膠製品和乳膠製品,其中幹膠製品分為輪胎和工業膠製品。詳細來看,工業膠製品主要包括膠帶、膠管、膠鞋、減震橡膠等,乳膠製品主要包含手套、乳膠枕、避孕套等。在橡膠製品中,輪胎、工業膠製品、乳膠製品分別佔比76%、12%、12%,天然橡膠佔輪胎的成本比重達32%。

✔ A股相關公司有哪些

04

小結

供應鏈安全日益成為全球各國高度重視的問題。18年以來,中美貿易戰、科技戰、新冠疫情、俄烏衝突不斷衝擊着全球供應鏈,且引發了不同程度的全球供應鏈短缺。其中暴露出的全球分工過細、全球化程度過深的問題引起各國重視,當前歐美日各國均推出了相關政策。去年11月18日,政治局會議審議了《國家安全戰略》,強調了科技、能源礦產、糧食等各供應鏈我國面臨的安全問題。

我國能源、農產品、礦產與化學材料中部分產品對外依存度高。本文分析了我國1200多個商品的進出口數據以及典型上游產品的對外依賴度,結果發現,能源領域,原油與液態天然氣對外依存度高;農產品領域,棕櫚油、大豆、大麥、奶粉等產品對外依存度較高;金屬礦產領域,鐵礦石、銅礦石、錳礦石、鋁土礦、鉻礦、鋅精礦、鉛礦、鎳礦對外依存尤為明顯,中游的冶煉則較為發達;化工產業鏈較為完善,對外依存度相對較低,僅對二甲苯、苯、雙酚A、初級形狀塑料、鉀肥存在一定的對外依賴 。

短期建議關注俄烏衝突加劇下,供給緊缺行業:原油、天然氣、鎳、鋁、鉑、鉛、大麥、原木與木漿、油菜籽、鉀肥。長期建議關注我國進口依賴度較高,且存在國產替代可能性行業:大豆、畜牧業及生物育種,新能源替代傳統能源,金屬資源回收與再生,PX、雙酚,新材料開發