作為國內領先的用户運營SaaS與互動式效果廣吿服務商,兑吧集團(1753.HK)於2022年3月31日發佈2021年度業績。

從業績數據中看到,兑吧的營收、淨虧損已經企穩,開始向好的方向發展。公司營收比2020年增長了23%,達到13.12億元;與此同時,歸母淨虧損也比上年同期縮窄了81.5%,減虧至-1177.3萬元,而當年經調整淨利潤實現扭虧至盈利1197萬元。

同時,毛利潤增長反映了公司主營業務的韌性。2021年兑吧毛利潤錄得3.7億元,同比大幅增加65.2%;毛利率28.2%,同比提升了7.3個百分點;年末現金及等價物餘額增加66.9%至2.26億元,儲備相對充足。

尤為值得一提的是,公司旗下互動廣吿平台推啊,業績在2021年呈現一定的復甦態勢。其貢獻的中尾部APP聚合流量,於穹頂之下為客户穩健增長提供有力支撐。

但公吿也同時提到,作為雙主業經營驅動下的“現金奶牛”——互動式效果廣吿業務,於2021年下半年遭受了重要頭部客户突發性的預算流失,短期內沒有挖掘到類似體量的客户進行足額的抵補,導致該業務整體回暖態勢受到拖累。而所述的重要客户是因其自身市場環境變化而實行的投放策略突變,聯想到近年來日益趨嚴的互聯網監管政策,此等合作客户的業績衝擊或許源自全行業而非具體針對兑吧的廣吿模式。

儘管國家市場監管總局在2021年11月26日才發佈了《互聯網廣吿管理辦法》以進一步完善行業監管制度,但互聯網廣吿市場早已提前呈現了寒意。根據部分互聯網公司披露的2021年第三季度業績,多數廣吿業務增速呈現放緩。根據各公司財報數據,騰訊控股、阿里巴巴、百度、快手、拼多多、美團、愛奇藝、嗶哩嗶哩、微博、知乎的當季廣吿業務收入同比增速分別為5.4%/6.0%/5.3%/76.5%/44%/41.7%/-9.8%/109.3%/22.9%/38.9%,相較於當年第二季度的同比增速均有不同程度下滑。不僅如此,近期騰訊控股披露的2021年第四季度業績也顯示,受宏觀經濟環境以及教育、遊戲及互聯網服務等行業的廣吿需求疲軟影響季度承壓,2021Q4同比下降13%,預期廣吿業務可於2022年後期恢復增長。根據AppGrowing數據,2020年移動廣吿市場中,遊戲、教育培訓、金融類廣吿數量佔比分別為13%/6%/4%,而近期遊戲版號發放節奏放緩、K12教培“雙減”及互聯網金融行業監管趨嚴,導致重點行業廣吿需求側承壓。

根據華安證券傳媒研究團隊的分析,互聯網廣吿監管新規對於“一鍵關閉”等廣吿形式、K12等廣吿內容,以及廣吿發布者、代言人主體責任的進一步明確,長期將進一步推動互聯網廣吿行業的高質量發展。兑吧的互動式效果廣吿業務屬於“小而美”的效果廣吿形式,現階段若能儘快地緩解客户結構單一性所帶來的業務風險,及時實行多元化的客户營銷策略,預計未來業務的穩定性也會因此強化。

01

業務總體提質增效

兑吧是中國互動廣吿第一股,國內互動廣吿市場份額佔比超過80%,營收常年保持穩健增長,如今每天UV超過1億人次。

公司業務模式的整體邏輯,是幫助企業以更具成本效益的方式實現用户獲取、留存與接觸,即通過在SaaS平台積累流量,並通過互動式效果廣吿變現。互動式效果廣吿方面,兑吧有着6年多的Know-how沉澱,使這部分業務增長十分穩健。

這項業務通過互動活動增加用户參與度,繼而將用户引導至廣吿主指定的移動互聯網頁面,兑吧在這其中通過用户的點擊次數計費。

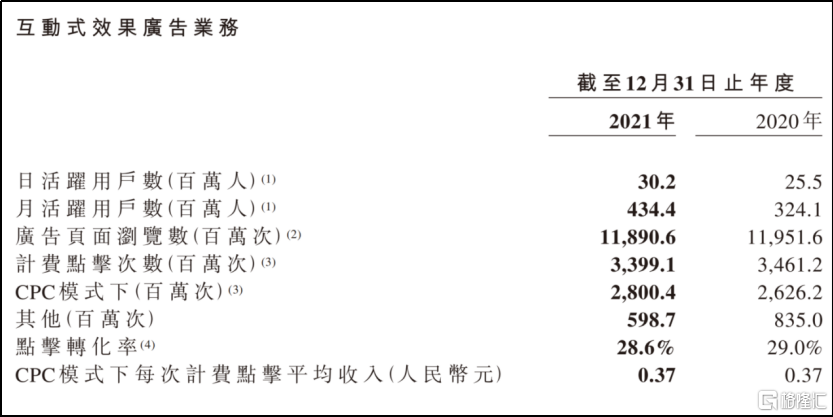

2021年兑吧互動式效果廣吿收入達到13.1億元,同比增加15.1%;分發渠道4923個,終端廣吿主數量1492名。更具體的數據,則直觀展現了廣吿業務提質增效的成果——儘管渠道和廣吿客户數量出現了下降,但日活、月活用户數量均取得顯著增長,點擊轉化率保持穩定,CPC模式下單次計費平均收入不變。換言之,利用更少的渠道數量,互動黃高業務在2021年展現出了不低於往年的效果,總體收入甚至保持穩健增長。

長期來看,兑吧廣吿業務的增長空間,在於從流量紅利見頂的互聯網市場中,進一步發掘存量資源帶來的機會。頭部流量紅利見頂成為行業共識,互聯網企業獲客成本邊際增加,行業整體由流量驅動加速轉向利潤變現,流量市場的存量競爭其實已經打響。

簡而言之,頭部流量見頂,巨頭紛紛下翻尋找增量空間。

02

抓住存量市場痛點

正是在此時,依託兑吧商業邏輯,互動廣吿業務穩步兑現。

據兑吧內部人士提供的數據,目前公司旗下互動廣吿平台推啊,其APP中運營場景的位置等入口日均廣吿曝光量都可超過1.5億次;雙十一、雙十二促銷期間,淘寶、京東、美團等大平台通過推啊互動廣吿進行拉活,每天甚至能達到100萬~200萬的預算消耗。

1.5億次的日均曝光意味着什麼?須知單一電商推廣的拉活日消耗峯值,已經處於百萬級別,因此需要巨大的流量進行承接。帶入1.5億次曝光產生的流量,假設以浙商證券研究所統計的電商流量轉化率區間(0.4%~65%)來測算,那麼每日1.5億次的流量,就意味着推啊每天為客户帶來流水的能力範圍,在60萬~9750萬元之間。

兑吧內部人士介紹稱,推啊互動廣吿流量呈現不僅來源豐富,而且十分碎片化。可以推測,這部分流量並非來自頭部流量端口,而是中尾部APP的聚合流量。這部分流量的價值仍有待充分挖掘,因為在中國市場仍有5萬多箇中尾部APP流量端口,而這些流量聚集在一起,能夠形成龐大規模,帶來流量變現的巨大機會。

2016年推啊首次推出互動式廣吿,旨在“讓用户與品牌/內容有所互動”,在不打擾用户使用APP原有功能的情況下,以好玩有趣的互動吸引用户。

在之後的5年時間裏,其廣吿形式不斷迭代。例如針對不同場景完成優化,讓用户與廣吿互動與APP使用場景緊密融合,將用户被動接受信息轉為主動接受;將從看廣吿到付款的操作簡化,流量轉化過程更直接;精細用户研究,優化入口素材,讓用户產生點擊廣吿的慾望;完善算法匹配機制,藉助AI進行數據高效分析和決策等等。

可觀流量規模、優秀瀏覽體驗甚至陪伴過程,形成了不斷自我實現的邏輯閉環,帶來互聯網行業的新流量紅利增長空間。

基於這些緩解行業焦慮的能力,互動式廣吿推出至今,推啊服務了大量頭部預算客户,包括京東、快手、淘寶、招商銀行、拼多多等。目前推啊服務的保險、運營商、電商、會籍卡等廣吿類型年預算超20億,大盤日在投廣吿資源數超過400條。最近,推啊更是為兑吧帶來了又一輪突破——淘寶特賣、百度、京東京喜、美團都成了公司的廣吿主。