本文來自:乘聯會

1、3月全國乘用車市場回顧

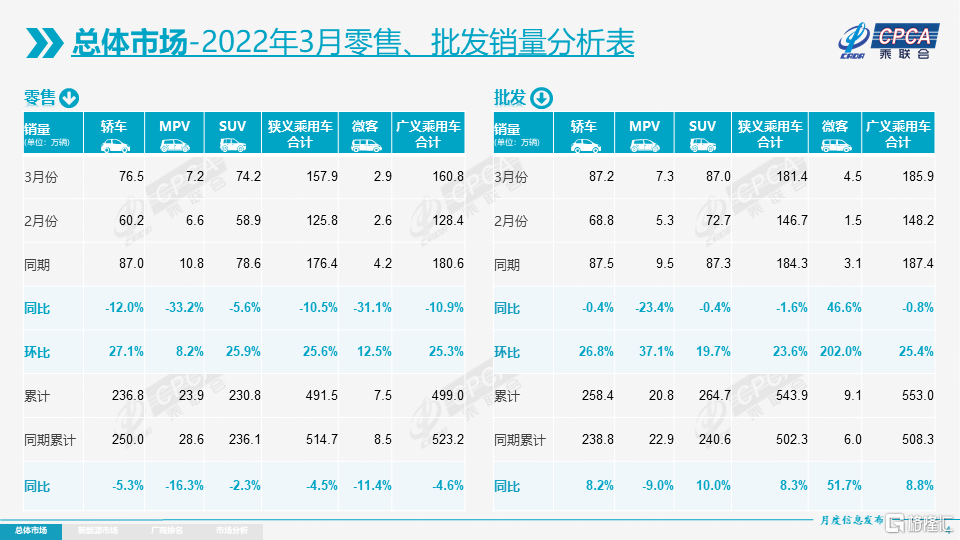

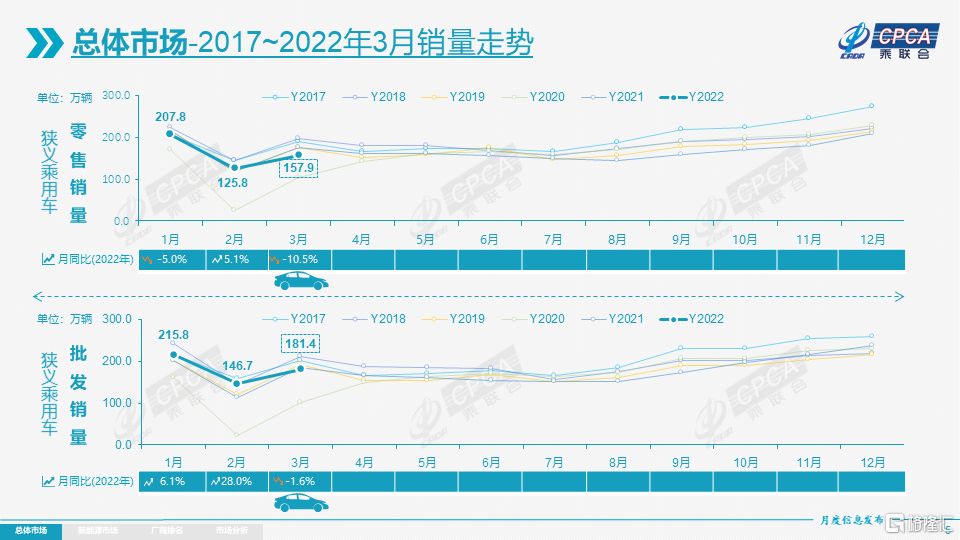

零售:2022年3月乘用車市場零售達到157.9萬輛,同比下降10.5%,環比增長25.6%,3月零售走勢分化較大。1-3月累計零售491.5萬輛,同比下降4.5%,同比減少23萬輛,總體走勢低於預期。

由於芯片供應較2月有所恢復,因此3月產銷恢復有較好的基礎。近期廠商庫存提升,終端優惠擴大,消費者購車週期縮短。春節後多款新車上市,吸引一部分消費者購車,3月車市應呈現平穩向上走勢。3月的新冠疫情在全國各地都有擴散,各地繼續堅決採取社會面清零策略。吉林、上海、山東、廣東、河北等地經銷商進店和成交都受到影響、各地分管措施的變化對物流效率造成一定影響,零售損失較大。

3月豪華車零售23萬輛,同比下降14%,環比增長43%。豪華車3月初零售環比大幅走強,後期伴隨主銷區域防疫封控形勢變化,未能延續2月態勢。

3月自主品牌零售75萬輛,同比增長17%,環比增長37%。3月自主品牌國內零售份額為48.2%,同比增長11.5個百分點;1-3月累計份額48%,相對於2021年同期增長9.7個百分點。3月自主品牌批發市場份額48.4%,較去年同期份額增加9個百分點;1-3月自主累計份額46%,相對於2021年同期增加5.1個百分點。自主在新能源市場獲得明顯增量,頭部企業表現差異化,長安汽車和比亞迪等傳統車企品牌同比均呈高幅增長。

3月主流合資品牌零售59萬輛,同比下降30%,環比增長9%。3月的日系品牌零售份額20%,同比下降3個百分點。德系品牌份額18%,同比下降7個百分點。美系市場零售份額達到10%,同比下降0.5個百分點。法系份額提升0.3個百分點。

出口:3月乘聯會統計口徑下的乘用車出口(含整車與CKD)10.7萬輛,同比增長14%,環比下降20%。外部環境的不穩定和歐洲出口較少對車企出口帶來影響。3月新能源車佔出口總量的10.7%。3月自主品牌出口達到9.5萬輛,同比增長24%,增速放緩;合資與豪華品牌出口1.2萬輛,同比下降30%。

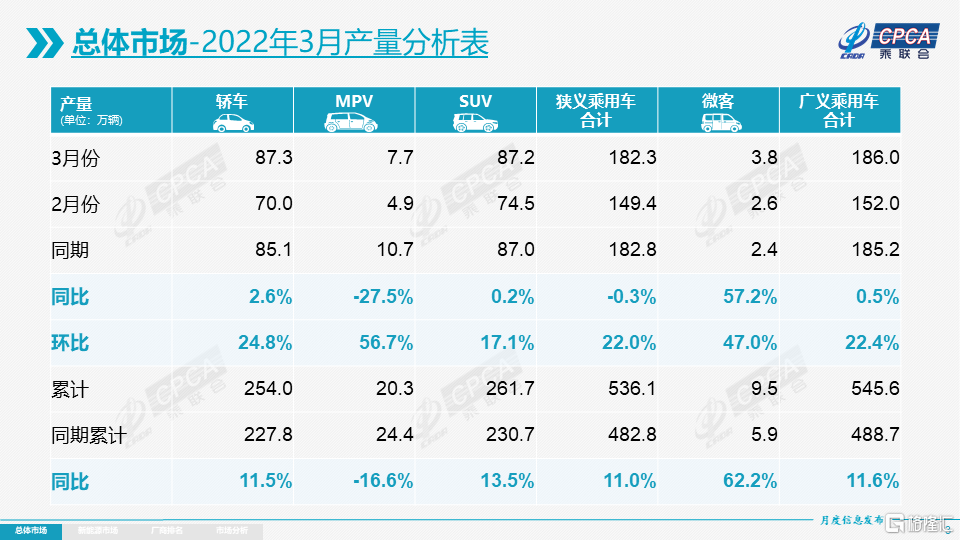

生產:3月乘用車生產182.3萬輛,同比下降0.3%,環比增長22.0%,表現較強。其中豪華品牌生產同比下降31%,環比下降8%;合資品牌生產同比下降10%,環比增長17%;自主品牌生產同比增長23%,環比增長36%。

雖然疫情因素影響的生產稍有損失,但3月車市產銷增長相對較好,合資芯片供給逐步改善,促進3月產銷平穩。

批發:3月廠商批發銷量181.4萬輛,同比下降1.6%,環比增長23.6%,受生產的制約,部分車企表現分化。1-3月的廠商批發銷量達到543.9萬輛,同比增長8.3%,實現真正的開門紅。雖然由於3月疫情的因素影響,導致今年走勢壓力大,但由於補庫需求和新能源的旺銷,綜合影響下1-3月累計批發增速8.3%,表現較強。

3月的節後產銷週期完整,但結構損失大,形成廠商產量高於銷量1萬輛、廠商國內批發高於零售23萬輛的推動式產銷走勢,與2021年3月的產銷拉動式降庫存形成反差,也形成了3月廠商批發增速(-1.6%)大幅好於零售增速(-10.5%)的特徵。

庫存:2021年前三季度經歷了從去庫存到臨近安全庫存的特殊週期,四季度廠商庫存迅速回補,奠定了今年1-3月批發的強勢表現。季度末因素導致3月增庫存的特徵,分解來看,3月份廠商庫存環比增長1萬輛,1-3月累計下降8萬輛,而2021年1-3月廠商庫存下降20萬輛,今年的廠商庫存改善較大。3月渠道庫存環比增長13萬輛,1-3月渠道庫存增長10萬輛,較2021年1-3月下降38萬輛形成強烈對比,拉動批發銷量的大幅提升。

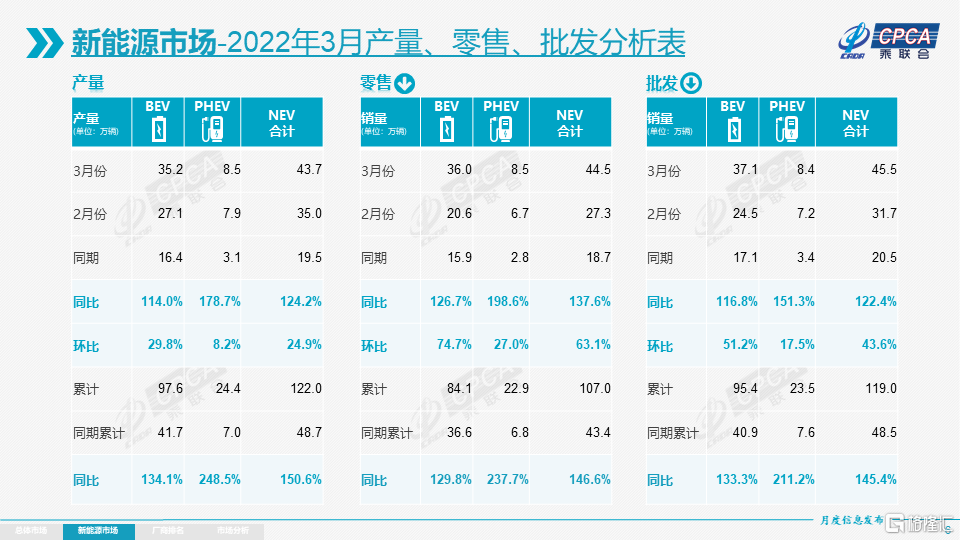

新能源: 3月新能源乘用車批發銷量達到45.5萬輛,同比增長122.4%,環比增長43.6%,環比增幅接近於前幾年度。1-3月新能源乘用車批發119.0萬輛,同比增長145.4%。3月新能源乘用車零售銷量達到44.5萬輛,同比增長137.6%,環比增長63.1%,環比均好於歷年3月走勢。1-3月新能源乘用車國內零售107.0萬輛,同比增長146.6%。

3月的新能源車與傳統燃油車走勢有一定反差,3月的生產資料購車拉動傳統車換購需求較強,釋放汽車普及和消費升級利好;春季流感季的新能源車強勢增長,家庭第二輛車的安全出行意義重大,呼應了城鎮居民在短途出行中對新能源車型的進一步認可和適應。

新能源車市場方面,受到漲價的影響,漲價前訂單表現火爆,總體訂單充足。總體來看,雖然國內疫情仍然有本土散發病例,尤其是集中於深滬等新能源主銷的特大城市,但當時大部分地區相對温和的防疫舉措,對居民出行和購車消費沒有明顯影響,對新能源車銷售有促進作用。

1) 批發:3月新能源車廠商批發滲透率25.1%,較2021年3月11.1%的滲透率提升14個百分點。3月,自主品牌新能源車滲透率41%;豪華車中的新能源車滲透率34%;而主流合資品牌新能源車滲透率僅有3%。3月純電動批發銷量37.1萬輛,同比增長116.8%;插電混動銷量8.4萬輛,同比增長151.3%,一定程度上驗證了部分廠商對“插電混是油車潛客轉型第一步”的市場預判。3月電動車A00車型環比2月增長最強,車型從小到大增速逐步降低。純電動市場啞鈴型結構有所改善,其中A00級批發銷量11.9萬輛,環比增長75%,佔純電動的32%份額;A0級批發銷量5.5萬輛,佔純電動的15%份額;A級電動車佔純電動份額22%;B級電動車達11.3萬輛,環比增長32%,佔純電動份額30%。

2) 零售:3月新能源車國內零售滲透率28.2%,較2021年3月10.6%的滲透率提升17.6個百分點。3月,自主品牌中的新能源車滲透率46%;豪華車中的新能源車滲透率32%;而主流合資品牌中的新能源車滲透率僅有4.3%。

3) 出口:3月新能源車出口1.1萬輛,由於季度末的因素,特斯拉中國出口60輛,環比上月下降3.3萬輛,上汽乘用車的新能源出口4658輛,東風易捷特出口2532輛,比亞迪1109輛,神龍汽車1046輛,其他車企新能源車以國內市場為主。

4) 車企:3月新能源乘用車市場多元化發力,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以上汽集團與廣汽集團為代表的傳統車企在新能源板塊表現相對突出。廠商批發銷量突破萬輛的企業有13家(較去年同期增2家),其中:比亞迪104338輛、特斯拉中國65814輛、上汽通用五菱51157輛、奇瑞汽車21817輛,廣汽埃安20317輛,長安汽車15624輛,小鵬汽車15414輛,長城汽車15057輛,吉利汽車14166輛、哪吒汽車12026輛、理想汽車11034輛、上汽乘用車10880輛,零跑汽車10059輛。

5) 新勢力:3月小鵬、理想、哪吒、零跑、蔚來、威馬等新勢力車企銷量同比和環比表現總體較好,尤其是小鵬、理想、哪吒的漲價影響不大,環比增長很好。主流合資品牌中,南北大眾的新能源車批發12709輛,佔據主流合資63%份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。

6) 普混:3月普通混合動力乘用車批發74625輛,同比增長62%,環比增長32%。其中豐田44610輛,本田22990輛,長城汽車2602輛,廣汽乘用車1792輛,吉利汽車1239輛,東風日產1184輛,混動逐步成為新熱點。

2.2022年4月全國乘用車市場展望

4月份有清明假期和五一假期的影響,全月工作日僅有21天,產銷增量潛力不大。

4月產銷面臨不確定的狀態,根據國家統計局的各省生產數據,上海和吉林省各佔全國生產的11%左右,且上海部分企業的生產滿負荷運轉,因此4月核心地區的乘用車產銷會受到比較大的影響。由於汽車產業鏈長,協同要求高,核心生產和物流基地的停產輻射範圍更廣,4月的車市產銷壓力可能很大。

由於全國各地都有疫情擴散的風險,吉林、上海、山東、廣東、河北等地經銷商進店和成交都受到影響,整車物流受到各地48小時核酸證明限制、運力損失也較大。但從去年海外芯片緊張以來的渠道庫存已經開始連續數月回補,終端促銷也有明顯增大,因此大部分地區市場零售的缺貨損失不會特別明顯。

今年面臨複雜的市場營銷環境。歷年4月是新車上市發佈的黃金期,3-4月的重磅新品上市對拉動市場人氣和廠商銷量促進巨大。由於全年最重要營銷活動的北京車展延期,今年的廠商新品上市節奏面臨全盤調整,不利於地方車展的開展效果,對4月的經銷商營銷傳播中地推廣環節帶來一定損失,目前仍依賴流媒體保持客户看車熱情。

疫情防控下人們出行安全意識提高,為應對疫情深圳全市公共交通系統暫時全線停運,成都私家車不限行等暫行規定,小幅刺激私家車的消費需求。

不可迴避的是疫情影響下消費動力轉弱,本輪疫情前服務業尚未完全恢復,3月的零售遠低於國內批發;四月初本土新增確診病例處於上升階段,中小企業從業人員面臨巨大的生存壓力,4月車市零售預計大幅低於3月。

目前環境下自主駕車出行成為首選,但受高油價影響,更多人將選擇購買新能源車,因此4月的新能源車依舊保持較強增長。

3.電動車價格上漲相對理性

2021年以來,由於芯片短缺和原材料漲價,導致整車和動力電池成本上漲的速度大大出乎業內預期。根據國家統計局數據,2022年1-2月汽車行業收入增6%,成本增長8%,利潤總體同比下降10%,相對低於整個工業企業利潤增5%的平均水平,汽車行業壓力巨大。

在成本上漲壓力下,傳統車的流通體系相對有很好的產業鏈韌性,通過促銷力度對消費的調節作用更靈活。由於芯片缺損等影響,車市促銷節奏發生明顯改變,從2021年5月開始正常的促銷加大的趨勢卻逆轉為促銷收縮的特徵;2021年8-11月的促銷下降幅度尤為明顯,而2021年12月開始隨着芯片供給的改善,促銷又明顯增大。

2022年電動車價格上漲相對理性,新能源車市場熱度不減。今年1月國家新能源車補貼標準按計劃退坡,大部分企業力爭通過自身的內部平衡操作和前期的一些成本降低來化解補貼退坡帶來的影響,希望通過讓利使新能源車銷售良好的勢頭得以延續,因此春節前企業漲價的行為較少。但部分企業退坡對毛利影響較大,因此採取了調高車價來彌補補貼降低的影響。

在1月調價後,2022年2月新能源乘用車國內零售27.3萬輛,同比增長180.9%。漲價企業訂單恢復較快,總體新能源市場並未因為車型漲價而出現低迷。

今年以來,由於鋰和鎳等原材料漲價導致動力電池價格上漲的速度大大出乎業內預期,因此在動力電池漲價後的車企壓力非常大,只能通過漲價來緩解成本壓力。

目前的兩輪新能源汽車價格上漲的影響暫時不明顯。首先是新能源車的銷售模式是訂單銷售,目前各車企手裏有較多的未漲價前的訂單,導致3-4月基本是消化前期訂單,因此銷量影響不大。

其次是,新能源插混對燃油車市場的分流,高油價導致新能源的優勢加大。現在油價高企的情況下,新能源車的性價比得到了明顯的提升,但傳統車市場就更艱難了。

第三個原因是新能源車的消費者的剛性需求較強,價格敏感度相對較低,因此小幅的價格變化不會明顯影響消費者對新能源車的需求。

第四個原因是新能源車漲價前的訂單價格鎖定,形成早訂車的鎖定價格便宜的結果,引發更多消費者理性或跟風搶訂的新局面。車企對疑似黃牛炒訂單現象也採取措施規範秩序。

目前判斷鋰礦生產與季節相關,夏季鹽湖鋰礦等產量較大,而需求相對平穩,因此碳酸鋰價格近期不會繼續上漲。

國機汽車等新能源生產線設計單位也在推動創新設計工藝,實現電動車的一體化壓鑄等降本措施,提升市場競爭力。

從產業上下游角度看,呼籲調研原材料囤貨居奇、規範市場行為等舉措成為行業共識,此次漲價也有利於穩定新能源二手車價格、助推動力電池回收產業鏈估值提升。

汽車消費的供需核心調節手段是價格。傳統燃油車市場的產銷相對靈活是巨大的優勢。前期的芯片短缺,也沒有出現傳統燃油車的價格暴漲,而是通過渠道經銷商超強的價格調節能力,實現成本和供給變化下的需求穩定。新能源車近兩年持續火爆,渠道模式創新有待提升。

4.“缺芯短鋰”下的中國汽車行業世界地位更穩固

雖然疫情之下我們的生活也受到一定影響,乘用車行業自身感覺很艱難。但要自信的看到在世界性的“缺芯短鋰”之下,中國乘用車市場在世界的地位反而獲得了大幅的提升,這是國內車企世界競爭力提升的直觀體現。2021年中國車市的世界份額達到32%,創出歷史新高。而且在2022年1-2月的中國乘用車批發銷量達到362.4萬輛,同比增長14.0%,實現真正的開門紅。世界車市的中國市場份額達到36%的新高。這也是在全球範圍內缺芯的情況下,中國自主品牌車企相對於其他國家車企挖掘到更多的芯片資源,因此自主品牌獲得了更高的增長機會。

在世界鋰礦資源短缺,碳酸鋰價格暴漲10倍的被動情況下,2022年1-2月乘聯會全國新能源乘用車批發銷量達到73.4萬輛,同比增長162%。2022年1-2月中國新能源車銷量的市場份額達創出世界份額65%的新高。

從世界汽車行業對比數據看,世界汽車芯片短缺的現象,對中國車企的發展不僅沒有帶來太大損失,反而在世界車企共同的困境中,由於中國自主車企的強力自救和工信部的協調而獲得了超強的市場成績;在鋰價暴漲的背景之下,中國自主品牌迎難而上,獲得了銷量超強增長的良好表現。

3月的乘聯會新能源車廠商批發銷量數據達到45.5萬輛,同比增長122.4%,這也是充分展示我自主自強的能力。

5.傳統燃油車與新能源車形成K型走勢-經濟型燃油車應該減税或補貼

近幾年的乘用車市場需求出現分化的K型走勢,傳統燃油車佔比持續下降,伴隨着新能源車佔比持續提升,形成國內車市的結構性增長態勢。傳統燃油車產品面臨較大的增長壓力,而新能源車產品的電動化與智能化的社會供應鏈體系仍在創新上升階段。

世界新冠疫情爆發後,疫情帶來的環境變化對有車羣體和無車羣體的影響存在顯著差異,消費分級的背後投射出不同羣體抗風險能力,或在後疫情時代影響車市規模變化。

部分有車族羣體能很快從疫情的財產損失中恢復過來,保住工作,並使資產升價。大部分有車羣體屬於中產階層,其家庭資產豐厚,疫情下的避險心態導致中產家庭第二輛車的需求強力釋放,拉動高端B級電動車的強勢增長。從企業的新品計劃看,國內新能源頭部企業今年投放重點均在中大型標杆車型,有利於夯實中國新能源市場技術積累,為產業持續升級積蓄力量。

無車族羣體,比如第三產業就業羣體,則在疫情中工作收入損失較大,原本的正常消費升級的購車能力暫時受阻,使傳統燃油車的入門級購買需求下降,這也使自主品牌和合資品牌入門級車型的銷量明顯下降,傳統車企總體表現下降。

傳統燃油車車型的市場環境惡化,高油價下一些傳統燃油車需求向新能源車的消費分流帶來的傳統車銷量走弱,同時更多消費羣體的購買力下降也帶來的傳統車市場需求量下降。目前促進經濟增長和家庭出行的重要選擇仍是傳統燃油車,而且傳統燃油車的整車製造過程的碳排放遠低於新能源車。據測算50度電動車生產產生近5000kg CO2/輛,燃油車整車生產產生550kg CO2/輛。燃油車1升汽油2.4kg CO2,百公里5升油是12公斤 CO2,百公里12度電也是12公斤 CO2。純綠電的需要近4萬公里持平,如果純煤電的碳排放的持平需要幾十萬公里的里程。因此在主流家庭用車的全生命週期的碳排放,傳統燃油車相對較好,價格又低,實際的性價比更高。

要搞明白:疫情下中低端燃油車下滑是不買車了,而不是去買新能源車了,這是苦,而不是樂。經濟型傳統燃油車下滑較大,3月A級傳統燃油車下降29%,傳統燃油車的高成本主要是因為繳納了鉅額的税收而為社會做出巨大的税收貢獻,因此應該在車市低迷時給傳統燃油車階段性中央減税或地方補貼,改善百姓生活,穩定經濟增長。

More Content