人類歷史就是一部戰爭史。話雖如此,但書寫歷史之人並不都是戰爭的親歷者。

4月2日,俄軍撤離基輔北部的布查鎮後,烏克蘭總檢察長稱在當地發現了410具平民遺體,其中280人被埋在亂葬崗中。

3月25日,俄羅斯國防部召開發佈會,通報俄軍在烏克蘭軍事行動第一階段共損失5176人,其中1351名軍人陣亡。

與此同時,波蘭和德國居民已經在過砍柴取暖的原始生活,荷蘭政府建議洗澡時間不要超過5分鐘。更尷尬的是春耕時節已至,農民們卻收到化肥斷供的消息。

世界的前途掌握在一小部分國際精英手中,他們親手製造的所有危機,到最後,卻總是由佔據大多數的窮人買單。

但,他們根本不在乎。

01

Disaster profiteering

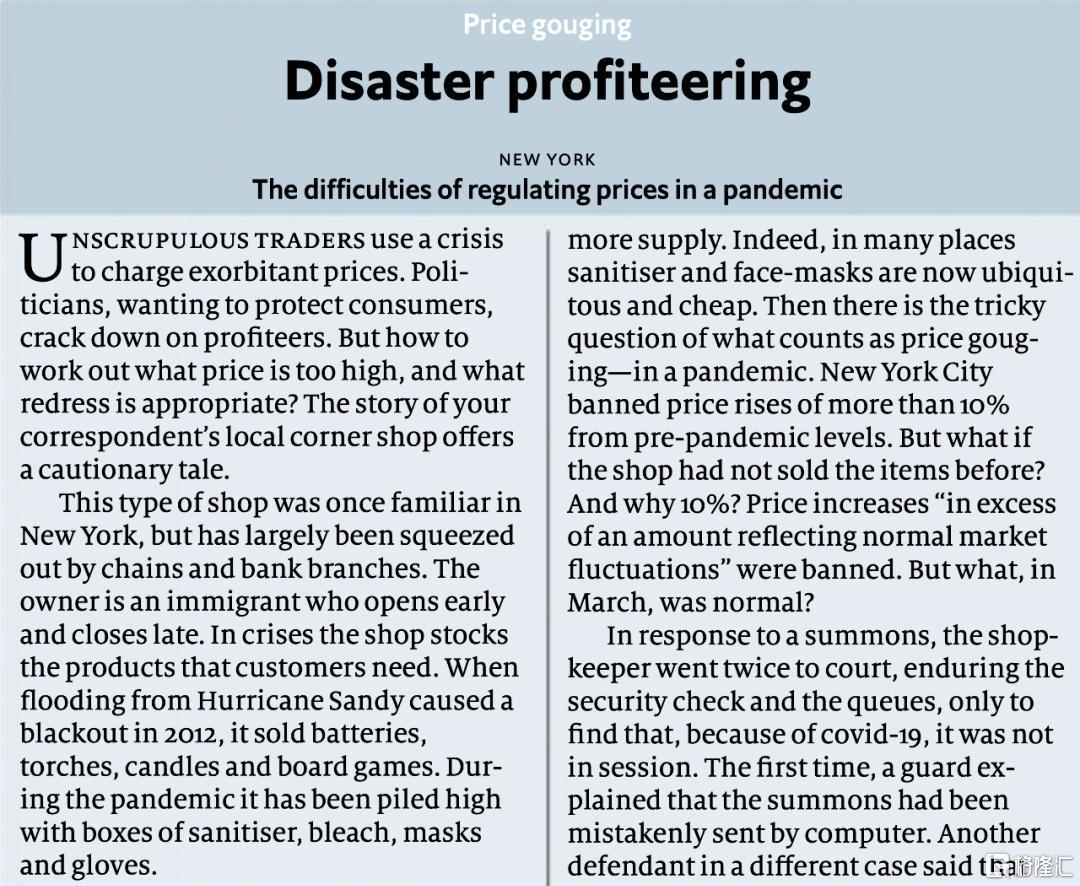

2020年底,《經濟學人》發表了一篇標題為“Disaster profiteering”的文章,意為“災難投機”,主題是疫情期間價格管z的困境。

疫情爆發之後,商家們囤積大量的消毒劑、漂白劑、口罩和手套並漲價銷售,政客們想要打擊無良商家,卻遇到了兩個棘手的問題:

一是如何確定價格過高的標準,二是限制哄抬物價遭到大多數經濟學家的反對。

來源:經濟學人

商人遵循經濟學規律,與政府顧及社會秩序產生矛盾,這不只體現在傳染病引發的社會危機中。戰爭進行時,此類矛盾更加常見。

俄羅斯對烏克蘭宣戰後,以英法德美等為首的西方發達國家達成對其發起經濟制裁的共識。具體措施除了SWIFT制裁外,最主要的還有出口管z和禁購國債。

SWIFT是無差別攻擊,後兩項制裁才是真正的對症下藥。

俄羅斯體制之所以有“堡壘”之稱,經濟上一方面倚仗佔全球四分之一的能源出口,另一方面就是全球前五的巨量外匯儲備。能源禁運和國債禁購,等於斷其一足。

策略是好策略,但偏偏有人給普京接上了這條腿。

美英率先對俄能源禁運設定最後期限,一個是本月22號,一個是年底之前。最近很多人討論美國在禁運之前囤積俄羅斯石油,這是把國內搶菜的思路代入進去了。

事實上,所謂美國“狂買”俄石油多少有些誇張。俄羅斯官員説過去一週美國進口俄石油量大增43%,實際只是從每天7萬桶增至10萬桶,相比去年的每天20萬桶已經減半。

何況來自俄羅斯的10萬桶原油,在美國前十大進口來源中只佔1.8%,在俄羅斯每日出口量中的比重也只有1.4%。

國家層面,這3萬桶其實不值一提。但對私人企業而言,每一桶油可都是實實在在的利潤。

同理,從去年6月14日開始,拜登政府就對一級市場發出購買和承銷俄羅斯債券的禁令。但在二級市場上,華爾街已經靠抄底俄羅斯債券發了一筆橫財。

援引IFR消息,通過俄羅斯債券和衍生品交易,摩根大通和高盛今年已經各自獲利約1億美元,巴克萊銀行則至少獲利5000萬美元。

從戰爭爆發開始,華爾街就對“抄底俄國資產”不遺餘力,尤以高盛最為熱衷。不但買了俄羅斯鐵路兩年公司債,還訂購兩年俄羅斯外幣債,投標俄羅斯國債。

從政治角度來看,俄羅斯經濟崩潰得越徹底,北約越應該鼓掌。2月上旬,俄羅斯第二大天然氣生產商諾瓦泰克股價還是215美元,開戰後短短几天血崩到65美分。

但這種案例在華爾街投行的交易員眼中,就是有便宜不佔,王八蛋。

問題來了,各國政客經濟制裁的口號喊得震天響,投資經理們卻堂而皇之地頂風作案。為啥沒有機構對這些人進行監管,政府的權威何在?

02

Inside Job

無論如何,發外國災難財總是爽歪歪。貨真價實地把錢賺到手,順便對受苦受難的國家與人民表示痛心,諒他也無話可説。

比如幾家著名軍火公司,洛克希德-馬丁、諾斯羅普格魯曼和雷神,2月底以來股價都大漲了一波。

軍迷朋友們應該對雷神很熟悉,烏克蘭被援助的“標槍”反坦克導彈就是這家公司生產的。3月德國國防部買的35架F-35戰機,則產自洛克希德-馬丁公司。

軍火商發戰爭財,天經地義。二戰期間德國萊茵金屬公司工廠強迫集中營裏的猶太勞工每天工作12個小時,戰後聯邦法院卻數次駁回猶太人要求賠償的訴求。

一直到1964年越戰爆發,萊茵金屬公司得到美國國防部一份價值5000萬美元的武器訂單,徹底讓這家僅次於克虜伯的德國第二大軍工企業起死回生,時至今日,業務遍及全球。

同樣的事情也發生在日本。戰後三菱重工被肢解為西、中、東日本重工業株式會社三家公司,並在《波茲坦公吿》規定下被銷燬全部軍工生產能力。

但朝鮮戰爭爆發後,日本迅速成為聯合國軍的橋頭堡和後勤基地,整個戰爭期間獲得了價值30多億美元的軍事訂單。

三菱重工因此再次崛起,《水門橋》裏的空投鋼樑就是這家公司生產的。如今三菱重工常年位列世界500強,去年在全球軍工企業百強中排名第32位。

在外國天空轟鳴的炮彈畢竟打不到本土,生意人可以不在乎。比如索羅斯為了賺錢在韓國製造的慘案——130萬職員失業,自殺率升至42%。

但倘若這種痛苦,輪到本國人民來承受呢?

2010年,索尼經典電影公司拍了一部叫《Inside Job》的紀錄片,中文譯為《監守自盜》。這部紀錄片揭露了2008年金融海嘯背後一些鮮為人知的故事,當年斬獲奧斯卡最佳紀錄長片獎。

次貸危機使全球股市一年之內蒸發了34萬億美元財富,多達5000萬人失去工作。直到今天全球納税人還在還這筆爛賬,但危機的真正締造者明明不是我們。

謊言不會傷人,真相才是快刀。事實上那些真正的“罪人”,並不像窮人一樣不得不在後危機時代接受懲罰。

比如,在金融危機之前的7年裏,雷曼兄弟5名高管賺了10億美元,公司破產並未影響到他們的個人財產。

美林證券CEO斯坦·奧尼爾在金融危機前兩年賺了9000萬美元。危機爆發後馬上辭職,又拿走了1.6億美元股票期權及退休津貼。

危機之後奧巴馬政府上台,僱傭的新任聯邦儲備銀行總裁赫然便是高盛前首席經濟學家威廉·杜德利,不顧他曾經大力鼓吹衍生性產品的事跡。

還有馬丁·費爾德斯坦,這位哈佛經濟學教授曾擔任里根政府首席經濟顧問,一手推進解除金融管z,從而為次貸危機埋下禍根。

另一邊,他在華爾街保險巨頭AIG董事會任職超過20年,拿到數百萬美元薪資。也受奧巴馬邀請成為其經濟復甦顧問團成員之一。

經歷過08年的人都該明白:“危機”兩個字,只在窮人的字典裏存在。

03

political contributions

華爾街向來有恃無恐,一場比賽中,球員是我,裁判也是我,制定規則的也是我,你憑什麼跟我同台競技,甚至妄想我吃到紅牌?

要解釋這種不公平的規則,還要説到“political contributions”,即政治獻金制度。1998年到2008年,華爾街在政治獻金和遊説上花費超過50億美元,金融危機之後花得更多。

有種理論認為,總統選舉本質上是一場金錢遊戲,這並非空穴來風。2004年和2008年,大選耗費資金已經達到10億和24億美元。

從2010年開始,美國最高法院先後取消組織和個人的政治獻金上限,總統大選從此越發燒錢。到2016年,特朗普和希拉里的對決消耗高達60億美元。

越發高漲的花銷變相抬高了政治門檻,1992年,國會參議員中的百萬富翁比重是28%,到2006年已增至將近6成。

當然,相比於自掏腰包參加選舉,華爾街更傾向於為政客提供資金。

據統計,摩根大通、高盛和貝萊德等華爾街投行在2020年選舉中貢獻了7.87億美元。除了政治獻金,它們在個人捐款和舉辦籌款晚宴等方式為競選者提供的資金則更多。

比如嘉信理財集團以公司名義發放的競選資金只有50萬美元,董事長查爾斯·施瓦布過去兩年向共和黨人提供的捐款卻高達1870萬美元。

每年向華府提供鉅額政治獻金雖然是華爾街的潛規則,但這些錢畢竟只是用於形象包裝和廣吿營銷,最後的結果還是取決於民意。

比如韓國。

1987年,盧泰愚當選韓國總統。這位總統幹了兩件大事,一是主導了韓國從威權軍政府向民主政治的改革,二是全面放開對銀行和非銀機構的利率管z。

政治自由化和金融自由化同步進行的結果可想而知,青瓦台與大型財團實力此消彼長,逐步演化成財閥大而不倒,總統卸任後不是入獄就身亡的慘淡局面。

天下烏鴉,其實一般黑,即便被西方輿論認為是徹頭徹尾的“獨裁者”普京也不例外。

普京入主克里姆林宮之後立即對七大寡頭展開鐵腕清洗,在記者會上面對提問,霸氣十足地向這些曾掌控俄羅斯聯邦的寡頭們喊話:要麼死,要麼滾。

確實有些寡頭被打倒了,比如入獄的新聞大亨古辛斯基和首富霍多爾科夫斯基,被驅逐的“克里姆林宮教父”別列佐夫斯基。

但也有寡頭被收編了,比如葉利欽的女婿、鋁業大亨奧列格·德里帕斯卡和阿爾法銀行總裁弗裏德曼,他們繼續控制着俄羅斯的經濟命脈。

當然,前提是唯普京馬首是瞻,併為這位戰爭狂人提供充足的軍費。

普京與德里帕斯卡

那些慘痛的回憶,比如韓國喪失經濟主權,俄羅斯被竊國大盜販賣核心資產,時至今日還在被底層勞動者默默承受。

但“他們”依然不在乎。畢竟戰爭就算再激烈,也無法晃動他們餐桌上的紅酒。

04

結語

曾連任3屆香港證監會主席的沈聯濤在採訪中説:

“為什麼金融工程師拿着幾倍、甚至百倍於真正工程師的薪水?工程師造橋,金融工程師造夢。而當那些夢變成噩夢時,買單的永遠是別人。”

很多人在描述國際局勢時喜歡用大國敍事,動輒他們美國,我們普京大帝。然而美國有住在地鐵裏的流浪漢,俄羅斯也不乏身家數百億美元的寡頭。

像鋼鐵俠一樣的愛國企業家畢竟不多,對更多的生意人而言,老百姓失業餓肚子,子弟兵在戰火中當炮灰,甚至民族割裂、國將不國,他們都不在乎。

畢竟,窮人的朋友,最終還是隻有窮人自己。