投資要點

經濟下行壓力加大背景下,基建發力穩增長的政策預期明顯上升。從“補短板”的角度看,我國當前基礎設施存量水平如何,和發達國家存在哪些差距,可能是影響未來舊基建增長空間的關鍵。

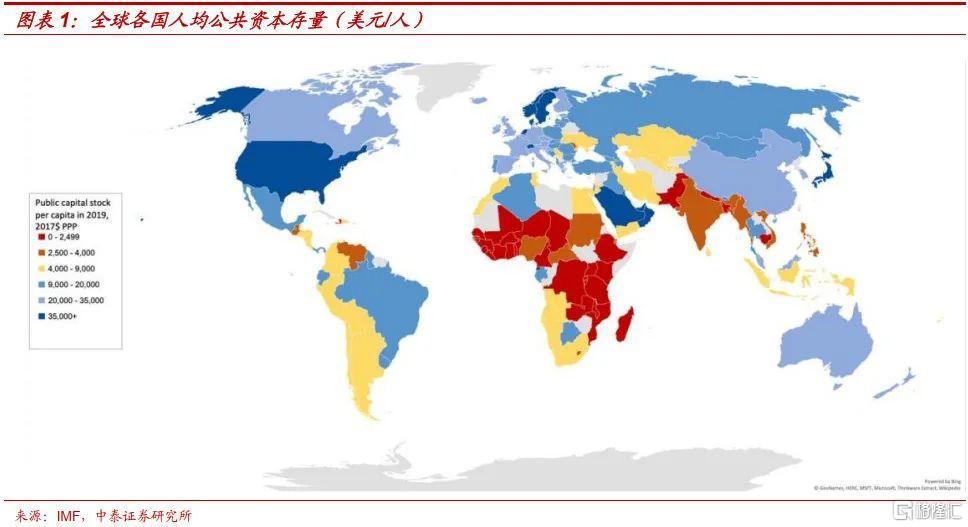

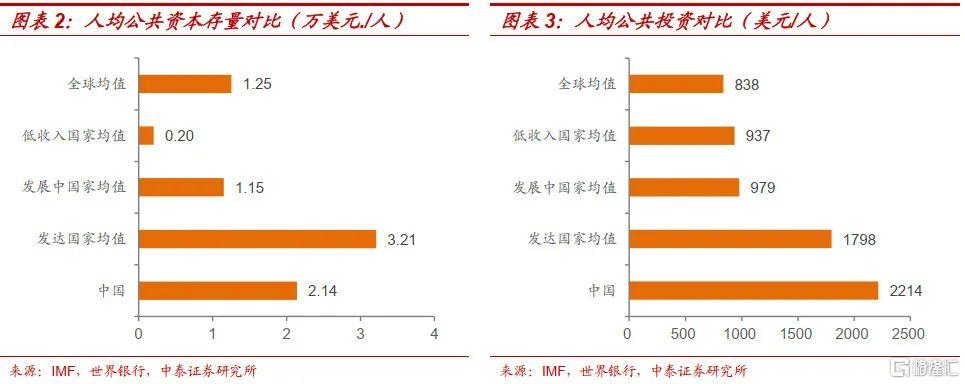

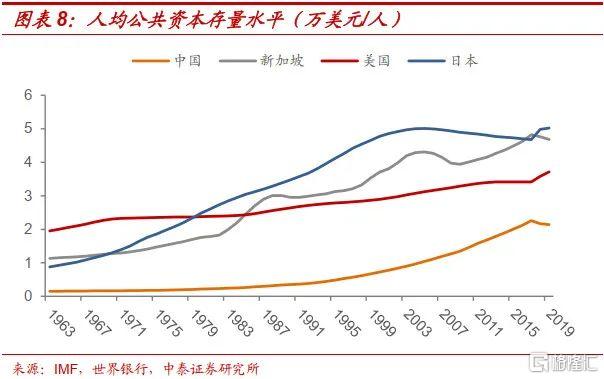

我國基建存量和新增投資“雙第一”。2019年,我國公共資本存量(不變價)高達30.19萬億美元,位列世界第一,當年公共投資規模(不變價)爲31240億美元,同樣位列世界第一。即使考慮到我國人口基數龐大,從人均角度看,基建水平同樣排名靠前。2019年人均公共資本存量和人均公共投資分別排名全球第37位和第13位。

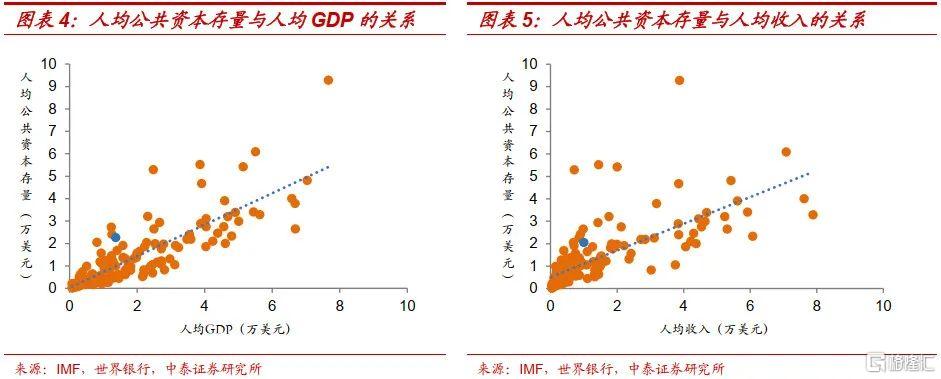

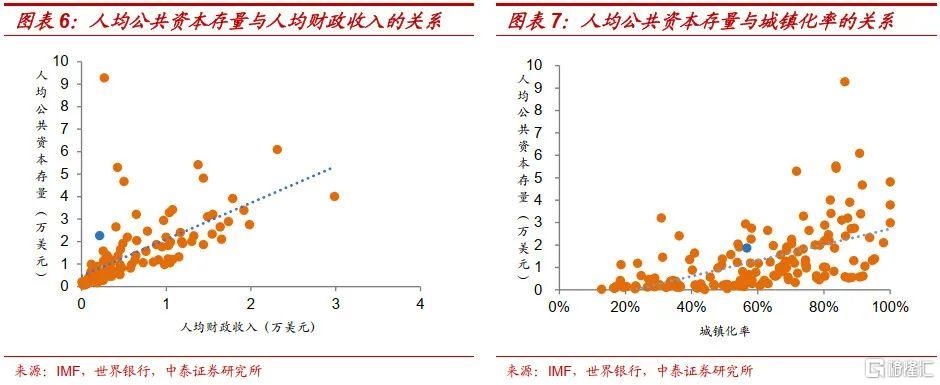

我國目前基建發展明顯超前。一般而言,人均公共資本存量與人均GDP、人均收入、人均財政收入、城鎮化率均呈顯著正相關。從樣本數據擬合結果看,我國目前人均公共資本存量明顯高於擬合值,意味着基建發展水平超前於其他經濟社會指標。對比美、日、新等三個典型發達國家,在公共資本存量相近時期,我國人均GDP、人均收入、人均財政收入、城鎮化率都屬於最低水平,同樣表明我國當前人均公共資本存量規模和經濟社會發展水平並不匹配。

我國當前公共投資水平(每年新增基建投資規模)偏高。對比美、日、新等三個典型發達國家,在公共資本存量相近時期,我國公共投資佔GDP和財政收入的比重均處於較高水平。這也從側面表明我國基建投資持續高增長可能不符合客觀經濟規律,存在減速降檔的必要。

由於基礎設施包含多個領域,我們選取其中具有代表性的交通、能源、通信、水利等四個方面,將中國與主要發達國家和新興市場國家按照總量、密度(與國土面積比值)、人均水平等三個維度進一步對比分析。從結構層面看,個別領域存在明顯短板。

交通運輸:人均規模偏低。截至2020年底,我國鐵路運營總裏程爲14.63萬公裏,位列世界第二,但鐵路密度和人均鐵路裏程與主要發達國家差距較大;我國鐵路貨運密度和客運密度分別位列世界第二和第四;公路總裏程達501.25萬公裏,達世界第三,但我國公路總裏程密度和人均裏程僅高於個別樣本國家,與大多數發達國家差距較大;2017年中國貨櫃碼頭吞吐量(245百萬TEU)達世界第一,人均水平也與主要發達國家一致;2020年航空貨運量排名世界第二,客運量排名世界第一,但人均水平均低於主要發達國家。

能源:管道運輸能力有待提高。2021年中國油氣管道總裏程累計約爲16.5萬公裏,排名世界第三,但人均裏程和管道裏程密度遠低於發達國家,管道運輸能力有待提高,主要因爲我國目前能源結構仍以煤炭爲主,因此對油氣管道依賴度相對較低;2018年中國發電量達7111.8TWh,佔世界總量的26.7%,中國人均耗電量爲3905千瓦時,僅爲第一名加拿大的四分之一,不過我國在電力基礎設施服務效率方面表現較好。

通信:仍有較大提升空間。2020年中國每百萬人僅擁有948檯安全互聯網服務器,在樣本國家中僅高於印度和巴基斯坦,相當於第一名丹麥的0.3%;中國每百人僅有65人使用互聯網,而丹麥、加拿大和韓國等國個人互聯網使用率高達95%以上。不過,我國移動端通信條件較好,移動蜂窩網絡覆蓋率高於世界均值10個百分點。

水利:供水可靠性和安全性偏低。2018年,我國供水穩定性評分爲64.9分,僅位列全球第68位;接觸不安全飲用水人口佔總人口的比重爲18%,全球位居第74位。

風險提示:國際口徑的相關基建指標和國內相關統計存在數據分歧;不同國情下,基礎設施發展水平可能存在個體差異。

3月29日國常會再次強調“用好政府債券擴大有效投資”,經濟下行壓力加大背景下,基建發力穩增長的政策預期明顯上升。近年來基建投資主要有兩個方向,一是以5G網絡、人工智能等爲代表的“新基建”成爲產業熱點,能夠發揮“乘數效應”,二是傳統基建領域(俗稱“舊基建”)存在補短板需要。考慮到舊基建體量更大,項目投融資需求可能直接影響基建投資反彈的高度。本文從國際對比的視角出發,分析我國當前基礎設施投資水平以及存在的差距,探討未來舊基建可能的增長空間。

一、總量層面:基建存量和新增投資“雙第一”

基礎設施是爲社會生產和生活提供基礎性、大衆性服務的工程和設施,是社會賴以生存和發展的基本條件。按照我國現行的固定資產投資統計方法,傳統上基礎設施投資主要包括交通運輸、倉儲和郵政業,水利、環境和公共設施管理業,電力、熱力、燃氣及水生產和供應業等三大行業。相對應的,國際通用的基礎設施概念主要包括交通運輸(鐵路、公路、港口、機場)、能源、通信、水利等四大經濟基礎設施。

爲了便於國際比較,我們統一參考IMF官方公佈的基建投資統計口徑(數據更新至2019年),以公共投資指標反映各國每年新增的基礎設施投資,以公共資本存量指標作爲各國基礎設施資本存量。

2019年,我國公共資本存量(不變價)高達30.19萬億美元,位列世界第一,當年公共投資規模(不變價)爲31240億美元,同樣排名第一。即使考慮到我國人口基數龐大,從人均角度看,基建水平仍然在全球排名靠前。2019年,我國人均公共資本存量爲2.14萬美元,在160個樣本國家中位列第37位,雖然低於發達國家均值(3.21萬美元),但高於世界平均水平。同年,我國人均公共投資2214美元,在160個國家中位列第13位,高於發達國家均值(1798美元)。

相較於其他經濟社會發展指標,我國基建發展明顯超前。我們通過對比人均GDP、人均收入、人均財政收入、城鎮化率等四個指標,來衡量我國當前人均公共資本存量規模是否合理。理論上講,這四個指標越高的國家,對應的人均公共資本存量也應該越高。從樣本數據擬合結果看,人均公共資本存量與人均GDP、人均收入、人均財政收入、城鎮化率均呈顯著正相關。不過,我國目前人均公共資本存量明顯高於擬合值,意味着基建發展水平超前於其他經濟社會發展指標。

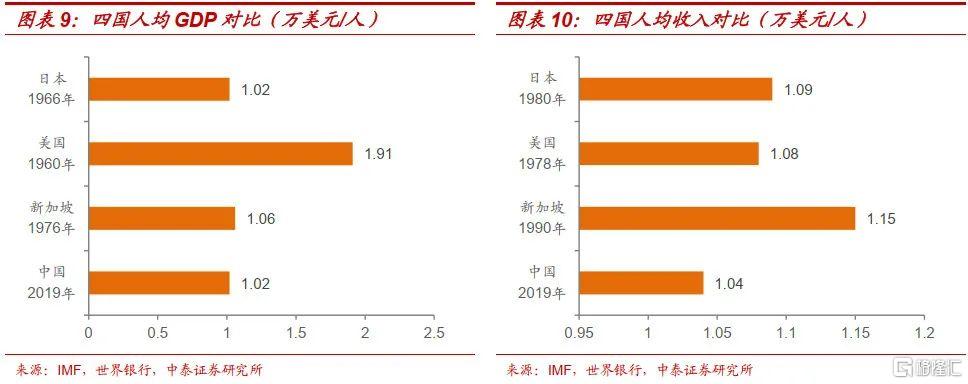

對比三個典型發達國家,同樣表明我國基建存在超前發展。2019年,我國人均公共資本存量爲2.14萬美元,相當於新加坡1984年水平、美國1967年水平、日本1978年水平。在公共資本存量相近的時期,我國人均GDP、人均收入、人均財政收入、城鎮化率等指標都處於最低水平,意味着我國當前人均公共資本存量規模和其他經濟社會發展指標並不匹配。

從人均GDP(不變價)看,2019年中國人均GDP爲1.02萬美元,相當於日本1966年的水平(1.02萬美元),低於美國1960年水平(1.91萬美元)、新加坡1976年水平(1.06萬美元)。

從人均收入(現價)看,2019年中國人均年收入爲1.04萬美元,低於新加坡1990年水平(1.15萬美元)、美國1978年水平(1.08萬美元)、日本1980年水平(1.09萬美元);若考慮物價因素,2019年中國人均年收入低於新加坡1990年水平、美國1978年水平、日本1980年水平。

從人均財政收入(不變價)看,2019年中國人均財政收入爲0.29萬美元,略高於新加坡1976年水平(0.28萬美元),低於日本1986年水平(0.3萬美元)、美國1968年水平(0.36萬美元)。

從城鎮化率看,2019年中國城鎮化率爲60%,低於新加坡1984年水平(100%)、美國1968年水平(73%)、日本1978年水平(76%)。

我國當前公共投資水平(每年新增基建投資規模)偏高。對比上述三個典型發達國家,在公共資本存量相近的時期,我國公共投資佔GDP和財政收入的比重均處於較高水平。這也從側面表明,從客觀經濟規律看,我國基建投資難以持續高增長,在提質增效的同時有必要減速降檔。

從公共投資佔GDP的比例看,2019年我國爲22%,高於新加坡1984年水平(16%)、美國1968年水平(6%)和日本1978年水平(12%)。

從公共投資佔財政收入的比例看,2019年我國爲77%,雖然低於日本1978年水平(127%),但遠高於新加坡和美國。

二、結構層面:個別領域存在短板

與主要發達國家相比,我國基礎設施質量整體仍有差距。世界經濟論壇公佈的《2019 年全球競爭力報告》對世界上141個經濟體的競爭力進行評價,其中基礎設施水平是衡量國家競爭力的重要變量之一。中國競爭力總體排名第28位,而基建質量評分爲77.9(百分制),排名第36位,低於日本(第5名)、德國(第8名)、法國(第9名)、英國(第11名)、美國(第13名)。

由於基礎設施包含多個領域,我們選取其中具有代表性的交通、能源、通信、水利等四個方面,將中國與主要發達國家和新興市場國家按照總量、密度(與國土面積的比值)、人均水平三個方面進一步對比分析。

1、交通運輸:人均水平偏低

鐵路

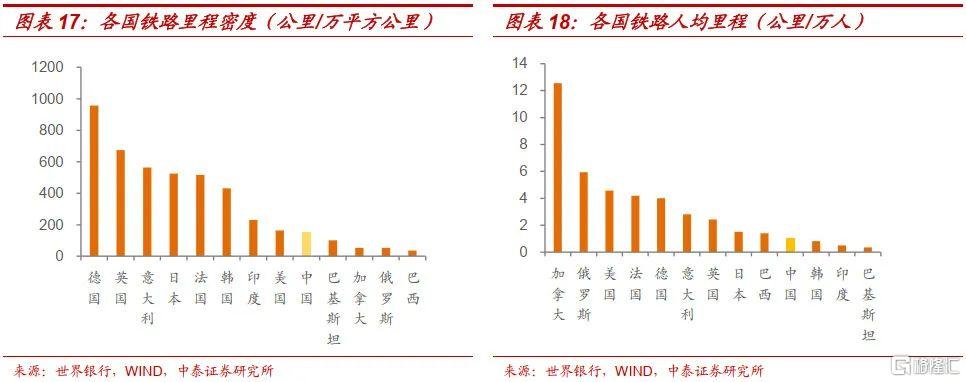

截至2020年底,中國鐵路運營總裏程爲14.63萬公裏,位列世界第二,僅低於美國(15.05萬公裏),高於俄羅斯(8.56萬公裏)、印度(6.84萬公裏)和其他國家。中國鐵路運營總裏程每年保持穩定增長,2020年增長率爲4.6%。

我國鐵路密度和人均鐵路裏程跟主要發達國家差距較大。從鐵路裏程密度來看,在世界主要國家中,中國(150.03公裏/萬平方公裏)僅高於巴基斯坦(101.06)、加拿大(53.2)、俄羅斯(52.3)、巴西(35.7),較德國、英國等發達國家有較大差距,甚至低於印度(230.2);從鐵路人均裏程來看,中國(1公裏/萬人)僅高於韓國(0.81公裏/萬人)、巴基斯坦(0.35公裏/萬人),低於印度(0.5公裏/萬人),與發達國家有較大差距。

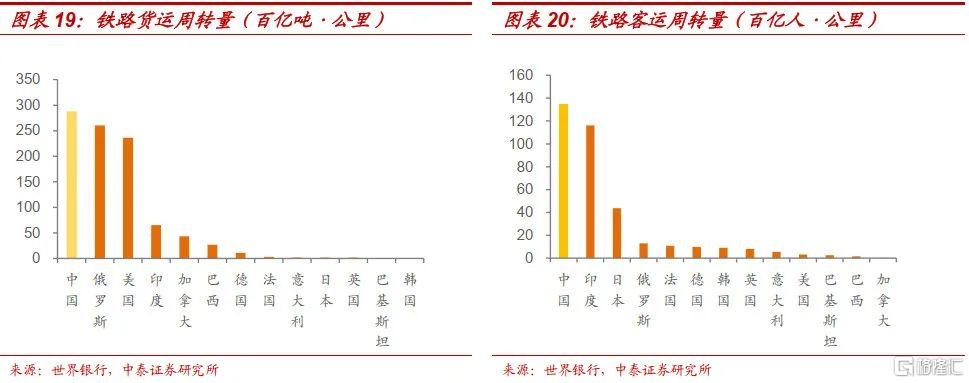

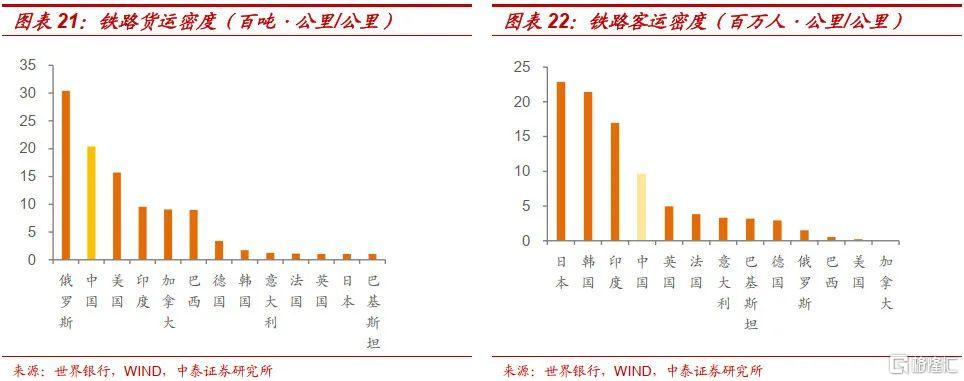

我國鐵路貨運週轉量和客運週轉量均居世界第一。貨運週轉量爲實際運送的貨物噸量與其運輸距離的乘積,2018年中國鐵路貨運週轉量達288.21百億噸·公裏,較俄羅斯、美國分別高出11%和22%,遠超世界其他主要國家;客運週轉量爲實際運送的旅客人數與其運輸距離的乘積,2017年中國鐵路客運週轉量達134.57百億人·公裏,較第二名印度高出16%,是第三名日本的3倍多。

我國鐵路貨運密度和客運密度分別位列世界第二和第四。2017年中國鐵路貨運密度達20.38百噸·公裏/公裏,位列世界第二,僅次於俄羅斯(30.39百噸·公裏/公裏);2018年中國的鐵路客運密度達9.52百萬人·公裏/公裏,低於亞洲國家中的日本、韓國和印度,不過遠超歐美主要發達國家。

公路

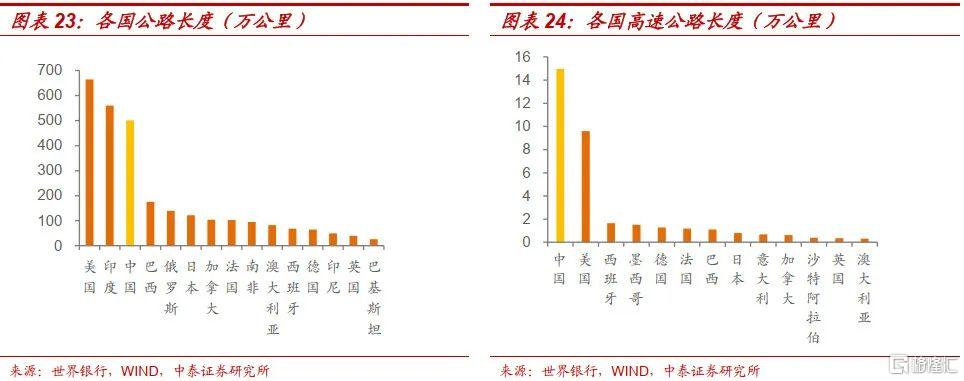

截至2020年,我國公路總裏程排名世界第三,共計501.25萬公裏,僅次於美國和印度;同時高速公路總裏程排名世界第一。不過,我國公路總裏程密度和人均裏程僅高於個別樣本國家,與大多數發達國家差距較大。

港口海運

港口集裝箱吞吐量衡量的是通過陸運到海運(反之亦然)方式運輸的集裝箱流量,以20英尺當量單位的標準尺寸集裝箱爲計算單位。根據世界銀行最新數據,2017年中國貨櫃碼頭吞吐量(245百萬TEU)達世界第一,遠超其他國家。從人均水平看,中國和主要發達國家基本一致,2017年人均爲0.17 TEU,與德國、日本和美國相近。

班輪運輸相關指數表明各國與全球海運網絡的連通程度。2020年中國班輪運輸相關指數排名世界第一,遠超世界其他主要國家。

2014年以來,我國沿海建設投資額呈下降趨勢,新增各類泊位數量逐年下降。不過,隨着各類港口整合的持續深入,我國萬噸級以上港口泊位數量持續增長。截至2020年底,全國港口擁有生產用碼頭泊位22142個,比上年末減少751個。其中,萬噸級及以上泊位2592個,比上年末增加72個,萬噸級及以上泊位佔比由2014年的6.7%提升至2020年的11.7%。

航空運輸

2020年,我國共有定期航班航線5581條,國內航線4686條,其中,港澳臺航線94條,國際航線895條。按重複距離計算的航線裏程爲1357.72萬公裏,按不重複距離計算的航線裏程爲942.63萬公裏。截至2020年底,我國境內運輸機場(不含香港、澳門和臺灣地區)241個。

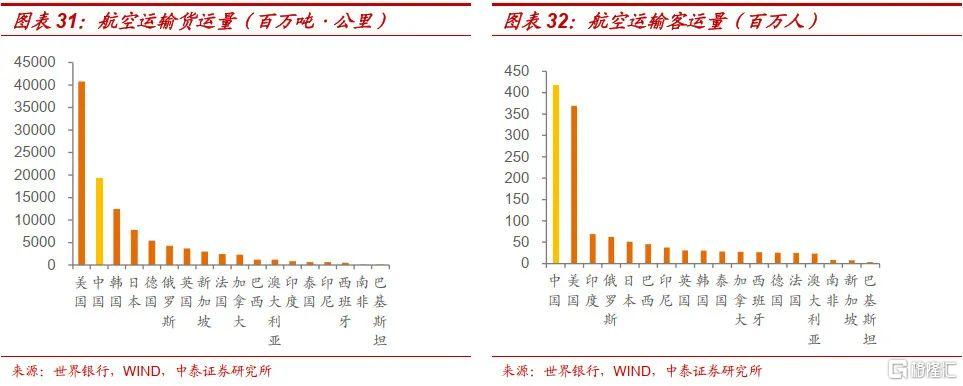

與世界其他主要國家對比,2020年我國航空運輸貨運量爲19264百萬噸·公裏,排名世界第二,但僅爲美國的二分之一;2020年我國航空運輸客運量達417百萬人,排名世界第一。從人均來看,中國人均航空貨物運輸量爲14噸·公裏/人,而排名第一的新加坡高達531噸·公裏/人,我國與發達國家差距較大;人均航空客運量爲每百人30人次,與德國數據相當,但遠低於新加坡、美國、澳大利亞等發達國家。

2、能源:管道運輸能力有待提高

油氣管道

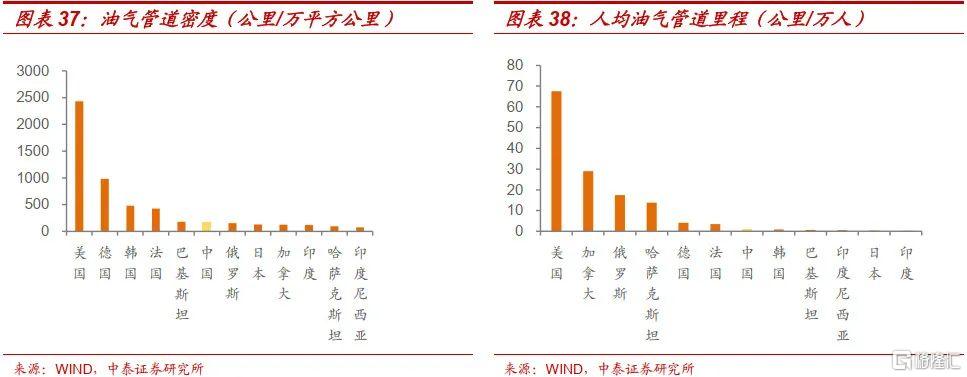

截至2021年,中國油氣管道總裏程累計約爲16.5萬公裏,排名世界第三,其中天然氣管道裏程全球排名第四。目前全球油氣長輸管道總裏程約191.9萬公裏,其中天然氣長輸管道裏程數約124.46萬公裏,佔比64.8%,原油、成品油長輸管道佔比分別爲22.04%、13.16%。按地區排名,北美是長輸管道裏程最多的國家。單純從天然氣管道來看,世界排名前五的分別是美國、俄羅斯、加拿大、中國和阿根廷。

從密度和人均水平看,2021年中國管道密度爲175公裏/萬平方公裏,與巴基斯坦(178公裏/萬平方公裏)、俄羅斯(154公裏/萬平方公裏)相當,但遠低於美國(2432公裏/萬平方公裏)、德國(983公裏/萬平方公裏)等主要發達國家;中國人均管道長度爲1.17公裏/萬人,同樣明顯低於北美和歐洲主要發達國家。

當然,我國管道運輸發展滯後也和能源結構有較大關係。據國家統計局數據,2020年中國煤炭能源消費量佔比高達56.8%;石油能源消費量佔比18.9%;天然氣能源消費量佔比僅8.4%;一次電力及其他能源佔比15.9%。因此,由於能源結構的差異,我國目前對油氣管道的依賴度並不高。

用電

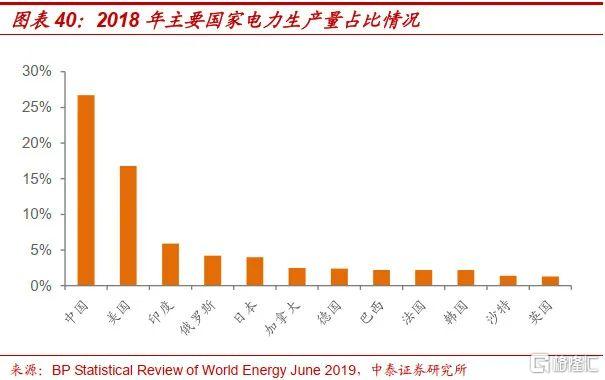

根據《BP Statistical Review of World Energy June 2019》,中國是世界上電力生產最多而且增幅最大的國家,2018年發電量高達7111.8TWh,佔世界總量的26.7%;相比之下,美國2018年發電量爲4460.8TWh,同比增長3.7%,佔全球總量的16.8%。

就電源設施而言,2020年底我國全口徑發電裝機容量22億千瓦,居世界第一位。2011~2020年,我國發電裝機容量持續上升,已經從10.62億千瓦增長到22億千瓦。從電源結構看,非化石能源發電容量9.8億千瓦,佔總裝機容量的44.8%;在非化石能源發電裝機中,水電3.7億千瓦,核電4989萬千瓦,併網風電2.8億千瓦,併網太陽能發電2.5億千瓦。併網風電、併網太陽能發電規模增速更高,已經成爲世界上可再生能源裝機利用規模最大的國家。

此外,目前世界上最大的發電站是中國三峽水電站,裝機容量共計22500MW。在世界上排名前20位的發電站中,中國水力發電站佔有5席。

但從人均來看,中國人均耗電量爲3905千瓦時,僅爲第一名加拿大的四分之一,低於美國、韓國、新加坡等主要發達國家,高於巴西、印度、巴基斯坦等國。

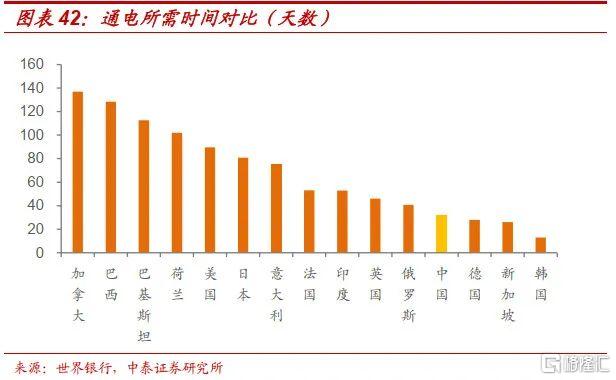

我們比較通電所需時間來判斷電力基礎設施運營部門提供相關服務的效率。2019年,在中國通電所需時間爲32天,大幅低於世界平均水平(82天),同時低於中高等收入國家平均水平(78天)。而美國、德國、日本的通電所需時間分別是89.6天、28天、80.9天,我國在電力基礎設施服務效率方面表現較好。

3、通信:仍有較大提升空間

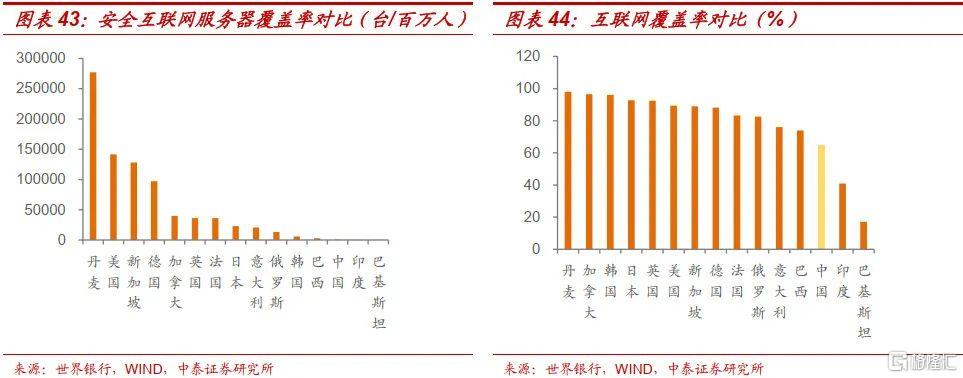

在通信方面,我國安全互聯網服務器覆蓋率和互聯網使用人數相對於發達國家仍有差距。2020年中國每百萬人僅擁有948檯安全互聯網服務器,相當於第一名丹麥的0.3%,在樣本國家中僅高於印度和巴基斯坦,安全互聯網服務器覆蓋率與發達國家差距較大。在互聯網使用方面,中國每百人僅有65人使用互聯網,而丹麥、加拿大和韓國的個人互聯網使用率達95%以上,中國的互聯網覆蓋率在樣本國家中僅高於印度(41%)和巴基斯坦(17%)。

我國移動端通信條件處於較高水平。移動蜂窩網絡覆蓋率高於世界均值10%。2020年中國移動蜂窩網絡覆蓋率爲118%,高於英國(116%)、世界均值(107%)、巴西(97%)等。

4、水利:供水可靠性和安全性偏低

我國目前供水可靠性較低。供水的可靠性指供水沒有中斷和流量波動,根據世界經濟論壇《2019全球競爭力報告》,2018年我國供水穩定性(沒有中斷和流量波動)評分爲64.9分,排名世界第68位,低於日本(94.6分,世界第12名)、美國(86.1分,世界第30名)、德國(84.9分,世界第34名)等發達國家。

在淡水抽取總量上來看,中國2017年抽取5918億立方米淡水,排名世界第二;2017年中國工業用水抽取淡水佔總抽取量的22.3%,與俄羅斯、西班牙接近,遠低於德國(80%)和加拿大(78%)。

從密度上看,2017年我國淡水抽取密度爲6.3萬立方米/平方公裏,與德國、西班牙接近;我國2017年人均淡水抽取量爲419立方米/人,遠低於北美,與韓國、俄羅斯、法國等國接近。

從供水安全性看,2018年我國接觸不安全飲用水人口佔總人口的比重爲18%,雖然低於印度(51.1%),但全球排名僅74位,和排名並列第一的美國、德國、英國(0.3%),排名第27位的日本(1.9%)等國差距較大。

三、總結

本文從國際對比的視角出發,分析我國當前基礎設施投資水平以及存在的差距,探討未來舊基建可能的增長空間。

根據IMF最新數據,我國公共投資規模和公共資本存量皆位列世界第一。我們通過對比人均GDP、人均收入、人均財政收入、城鎮化率等四個指標,發現相較於經濟社會整體發展水平,我國目前基建發展明顯超前。再將我國與三個典型發達國家在公共資本存量相近的時期對比,同樣顯示我國基建存在超前發展。

由於基礎設施包含多個領域,我們選取其中具有代表性的交通、能源、通信、水利等四個方面,將中國與主要發達國家和新興市場國家按照總量、密度(與國土面積的比值)、人均水平三個方面進一步對比分析:

1)交通運輸方面,我國鐵路和公路總裏程位列世界前茅,但密度和人均水平與發達國家存在一定差距;航空運輸的貨運量和客運量排在世界前二,但人均水平與發達國家差距較大;港口海運的碼頭吞吐量和班輪運輸相關指數均排名世界第一,人均水平也與發達國家基本一致。

2)能源方面,我國管道密度和人均水平遠低於世界主要發達國家,管道運輸能力有待提高;我國發電裝機容量世界第一,但人均耗電量遠低於發達國家。

3)通信方面,我國安全互聯網服務器覆蓋率和互聯網使用人數相較於發達國家存在一定差距,通信相關基礎設施仍有較大提升空間。

4)水利方面,我國的供水可靠性和安全性偏低。

風險提示

國際口徑的相關基建指標和國內相關統計存在數據分歧;不同國情下,基礎設施發展水平可能存在個體差異。