本文來自格隆匯專欄:樊繼拓,作者: 樊繼拓、李暢

信達策略研究

核心結論

反彈出現的時間和幅度:(1)年度級別的熊市中大概率會出現3-4次反彈,持續時間多在1個月-1個半月月左右,只有春季躁動可能會帶來持續時間在2-3個月的反彈。(2)如果是經濟和盈利下行造成的熊市,指數下跌 15%-20%之後會出現一次技術性反彈。如果熊市伴隨着外生衝擊,反彈之前指數的跌幅可能會更大。通常情況下,年初和年末的反彈幅度會更大一些,可能和居民資金的季節性有一定關係。(3)熊市中技術性反彈的幅度多在10%以內,前期超跌的幅度越大,反彈的幅度也越大,最高能達到20%-30%,但基本上很難抹平前期的下跌。

歷史上熊市中出現反彈時,大部分均為經濟下行期。在不同的階段,週期、成長、金融和穩定板塊在反彈中均有表現的機會:

(1)熊市初段,週期板塊較強:經濟剛開始下行,但商品價格仍在最後一段加速上漲,股市處於熊市初期,在年初會出現一波春季躁動行情,如2008年2月、2011年上半年、2018年4-5月,在這種類型的反彈中,週期板塊通常會領漲。

(2)經濟偏弱,低估值的金融&穩定板塊較強:經濟下行壓力較大,政策底已經出現。穩增長和利好股市的政策出台,會帶來反彈行情,如2008年11-12月、2011年10-11月,2012年。在這種類型的反彈中,領漲的主線是前期超跌板塊的估值修復,建築建材、公用事業、金融地產等低估值的板塊可能有不錯的超額收益。

(3)貨幣寬鬆,成長板塊表現較強:經濟持續下行,貨幣政策極度寬鬆,寬鬆政策落地以及重要會議前夕投資者有更多利好政策出台的預期,會帶來反彈行情,如2015年9-12月,2018年10-11月。在這種類型的反彈中,成長板塊尤其是TMT通常會領漲,由估值修復驅動。

指數大幅調整後,由於經濟預期弱,穩增長政策推進,金融地產漲幅居前。去年12月以來,上證指數最高調整幅度達到18.5%,萬得全A最大調整幅度達到21.2%,存在技術性反彈的可能性。當前經濟下行壓力較大,市場對股市盈利存在負面的擔心。3月16日金穩委召開專題會議,政策底的出現支撐股市從3月中旬開始反彈,級別至少是月度的。反彈中漲幅居前的板塊有四類。一是金融地產、建築建材等低估值板塊,在政策底出現帶來的反彈中通常表現較好;二是商品價格在上半年可能達到高點,短期內煤炭等週期板塊表現較好;三是供需格局獨立於經濟週期的農林牧漁;四是前期超跌的部分軟成長,比如傳媒。

正文

1

歷史上年度級別的熊市一般會出現3-4次反彈

覆盤歷史上大級別的熊市:2008年、2011、2012年,2015年下半年以及2018年,我們會發現,在年度級別的熊市中,A股會出現3到4次的階段性反彈。

(1)年度級別的熊市中大概率會出現3-4次反彈,持續時間多在1個月-1個半月左右。反彈持續的時間多在1個月-1個半月左右,只有春季躁動可能會帶來持續時間在2-3個月的反彈。2015年下半年的反彈比較特殊,持續時間超過了3個月。

(2)反彈出現之前,市場一般都經歷了長時間調整,調整幅度較大。如果是經濟和盈利下行造成的熊市(2011、2012、2018年),指數下跌15%-20%之後會出現一次技術性反彈。如果熊市伴隨着外生衝擊(2008年金融危機、2015年下半年股災),反彈之前指數的跌幅可能會更大,至少在30%以上,最高跌幅接近60%。通常情況下,年初和年末的反彈幅度會更大一些,可能和居民資金的季節性有一定關係。

(3)熊市中技術性反彈的幅度多在10%以內,前期超跌的幅度越大,反彈的幅度也越大,最高能達到20%-30%,但基本上很難抹平前期的下跌。只有2012年12月-2013年2月和2015年9月中-12月底的反彈幅度超過了反彈前最後一波下跌的跌幅。出現這種強力反彈的背景,一般是經濟切實出現了改善的信號,或者有非常強力的穩增長政策催化。

2

2008年的反彈:政策面利好是反彈重要催化

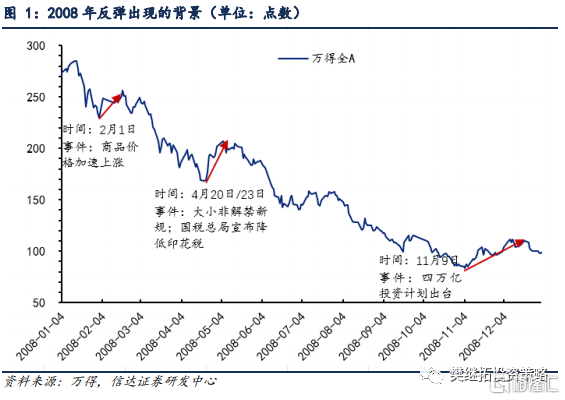

2008年全市場盈利已經開始下行,市場整體走弱。經濟下行期,政策面通常比較友好。2008年1季度的反彈,主要受益於商品價格最後一段加速上漲期。2008年2季度和4季度的反彈,則主要受益於託底救市和穩增長政策,政策層面的利好是反彈最重要的催化。

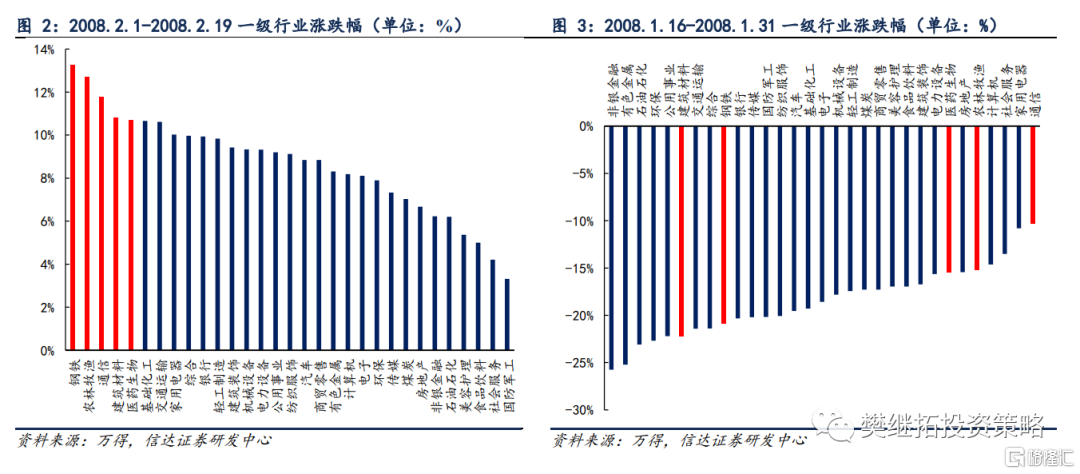

2.1 2008.2.1-2008.2.19:熊市初段通脹上行,週期和低估值板塊領漲

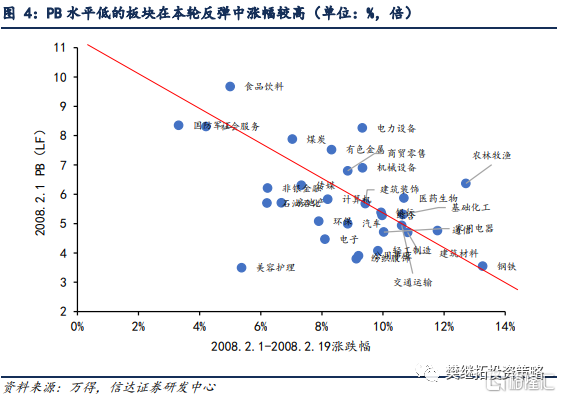

2008年2月1日-2008年2月19日反彈期間,領漲的行業為鋼鐵、農林牧漁、通信、建築材料和醫藥生物。2008年一季度的反彈,由於商品價格仍在最後的加速上漲期,週期板塊整體表現較好,尤其是中前期牛市漲幅相對較小的鋼鐵、化工在反彈行情中漲幅領先;由於通脹加速上行,成長、消費板塊整體表現一般,只有部分抗通脹能力較強的消費板塊表現較好,一是部分PB水平較低的板塊(如通信、醫藥、家電),二是供需格局獨立的農林牧漁。

2.2 2008.4.21-2008.5.5:託底救市政策利好非銀金融

2008年4月21日-2008年5月5日反彈期間,領漲的行業為非銀金融、國防軍工、鋼鐵、家電和公用事業。本輪反彈的領漲主線有兩個:第一,4月託底救市政策頻繁出台,4月20日證監會出台新規對大小非解禁做出規範,穩定市場對於存量股減持帶來波動的擔憂。4月23日財政部發文調整證券交易印花税税率,由原先的3‰調整為1‰。非銀金融直接受益於寬鬆政策,在本輪反彈中漲幅達到36%。第二,部分板塊出現了超跌反彈,比如軍工板塊前兩個月下跌了47%,在本輪反彈中漲幅達到30%,僅次於非銀金融。鋼鐵、家電、公用事業是前兩個月跌幅居前的板塊。

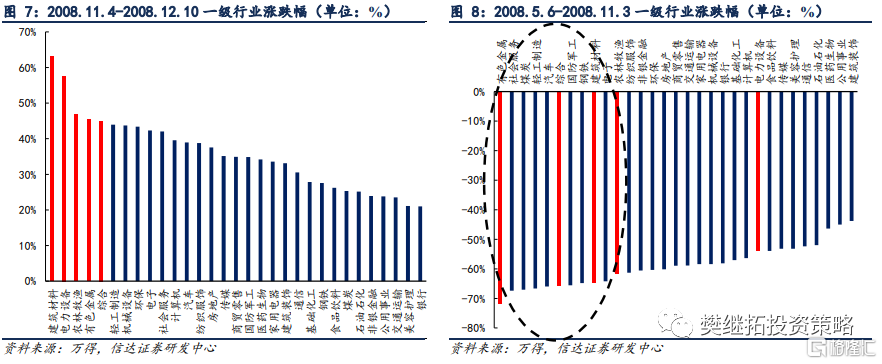

2.3 2008.11.4-2008.12.10:四萬億利好下電網和建材領漲

2008年11月4日-2008年12月10日反彈期間,領漲的行業為建築材料、電力設備、農林牧漁和有色金屬。2008年11月9日,國家公佈了4萬億元的龐大投資計劃,強力的穩增長政策刺激下,經濟預期開始企穩,股市迎來了年內最後一次反彈,同時也可以看作是2009年牛市反轉的開始。本輪反彈的領漲主線圍繞兩個大規模投資方向展開,第一是電網建設鉅額投資規劃落地,2008年11月14日,國家電網公司宣佈今後2至3年,國家電網公司電網建設投資將達到1.16萬億元,遠遠超過原來“十一五”規劃的09、10年共5500億元的投資規模。電力設備行業漲幅達到57%,在本輪反彈中領漲全部行業。第二是基建投資預期發力下,相關的建築材料板塊走強。此外,前期領跌的有色金屬、輕工製造等行業在本輪反彈中也取得較高的漲幅。

3

2011年的反彈:政策不會過份收緊預期緩解殺估值壓力

2011年經濟存在“滯脹”的考驗,全年的政策基調是抗通脹,貨幣政策全面收緊,央行不斷上調存款準備金率和基準利率,市場震盪下行。2011年股市的盈利還是不錯的,市場的下跌主要來自於估值的調整。2011年1季度的反彈主要受益於商品價格進入上漲末端。而2011年2季度和4季度的反彈,則主要受益於投資者會通過一些經濟數據產生政策不會過份收緊的預期,能夠階段性緩解估值下殺的壓力。

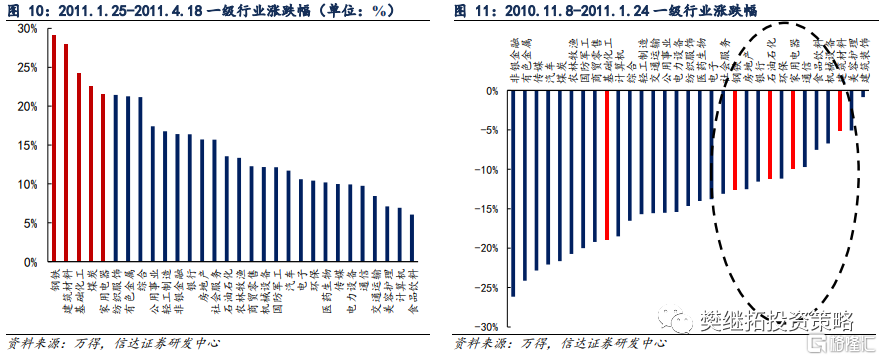

3.1 2011.1.25-2011.4.18:商品價格仍在上漲,週期領漲

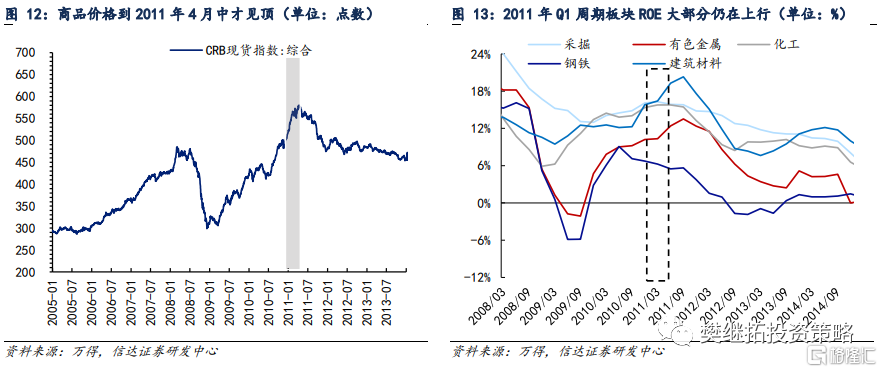

2011年1.25至2011年4.18反彈期間,漲幅較大的行業有鋼鐵、建築材料、化工、煤炭和家電。2011年初為了“抗通脹”貨幣政策開始加速收緊,但一季度市場ROE在高位震盪,商品價格持續上漲到2011年4月中才見頂。鋼鐵、煤炭、化工、有色等週期板塊ROE仍在上行,成為2011年春季反彈的領漲主線。此外,家電行業雖然存在上游成本增加的壓力,但在以舊換新補貼刺激下,透支了短期需求,加上2011年一季度房地產銷售有小幅反彈,家電板塊在本次反彈中漲幅居前。

3.2 2011.6.20-2011.7.15:政策收緊預期緩解,消費領漲

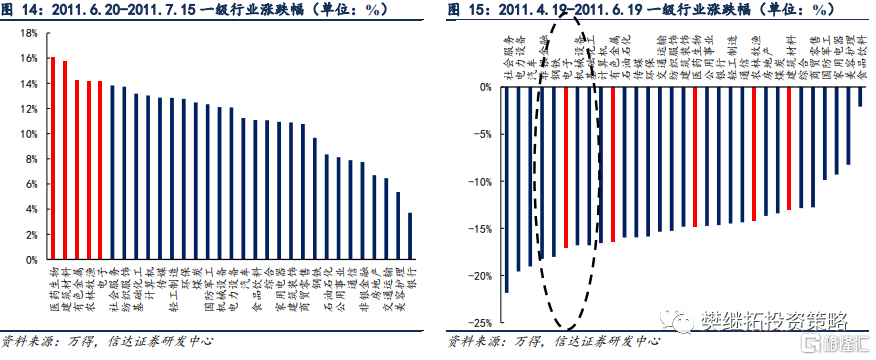

3.2 2011.6.20-2011.7.15:政策收緊預期緩解,消費領漲

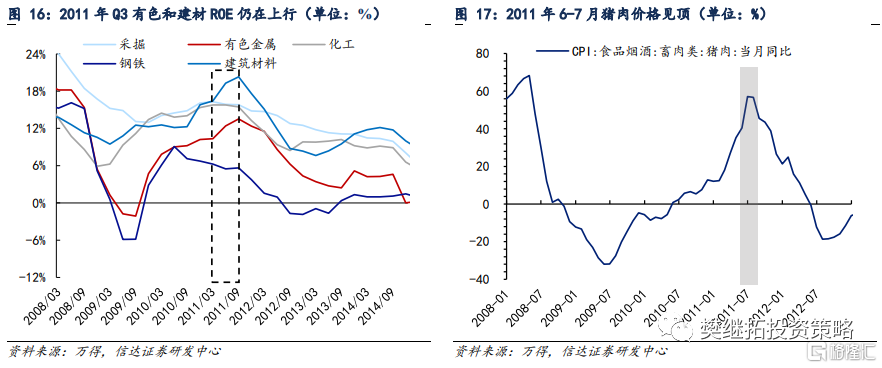

2011年6月20日到2011年7月15日反彈期間,領漲的行業有醫藥生物、建築材料、有色金屬、農林牧漁和電子。本次反彈的背景是温總理髮表對遏制通脹的樂觀表態,投資者對政策過度收緊預期緩解。前期超跌的消費和成長板塊均在此次反彈中漲幅居前。由於商品價格已經開始回落,週期板塊中,只有ROE仍在上行的建築材料和有色金屬漲幅領先。此外,由於豬肉價格在6-7月達到本輪豬週期的高位,農林牧漁板塊在本次反彈中也有較高漲幅。

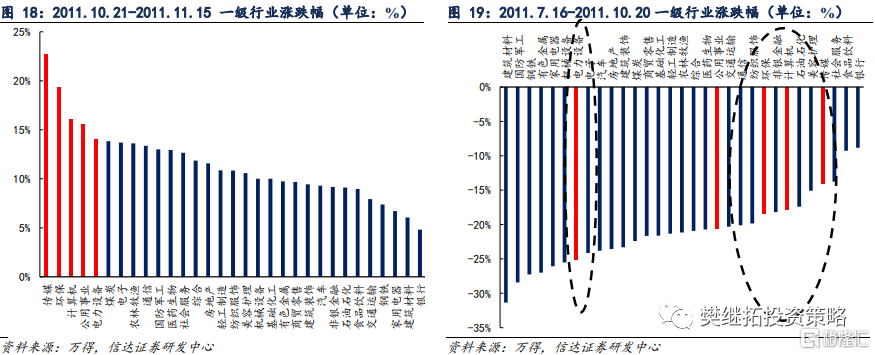

3.3 2011.10.21-2011.11.15:信貸放量預期,成長領漲

2011年10月21日到2011年11月15日反彈期間,領漲的行業有傳媒、環保、計算機、公用事業、電氣設備。本輪反彈的背景是通脹壓力大幅緩解,銀行系統流動性有階段性緩和,投資者對信貸放量有樂觀預期。2011年10月12日,國務院總理温家寶主持召開國務院常務會議,決定確定支持小微企業發展的金融、財税政策措施,進一步提振市場對政策寬鬆的預期。本輪反彈中,以TMT、電氣設備、電子為代表的成長板塊領漲。成長板塊在2011年下半年表現出現分化,電子、電氣設備等硬科技板塊跌幅較大,短期反彈行情中存在估值修復。而TMT板塊表現則始終相對抗跌。此外,以環保、公用事業為代表的穩定板塊在本輪反彈中表現較好。

4

2012年的反彈:經濟下行期穩增長政策催化反彈

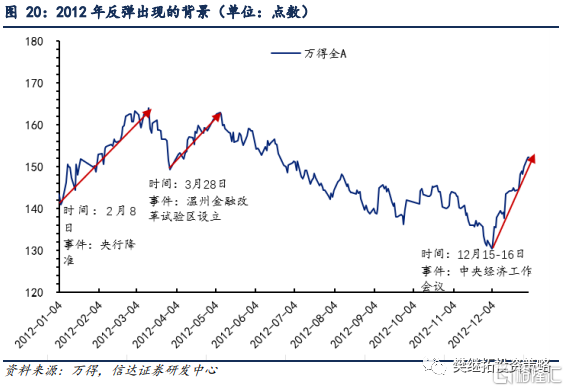

2012年國內經濟持續放緩,2011年底政策轉向穩增長,貨幣政策邊際放鬆。2012年全年市場下行,但是年初和年末出現了較為明顯的反彈行情,穩增長政策是反彈行情的重要催化。在政策底剛開始出現的時期,即出現兩波持續時間在1個半月-2個月的反彈行情。但之後由於盈利中樞下行,市場重新進入調整。直到年底當經濟層面切實看到改善,市場再次出現一波持續時間超過3個月的反彈。

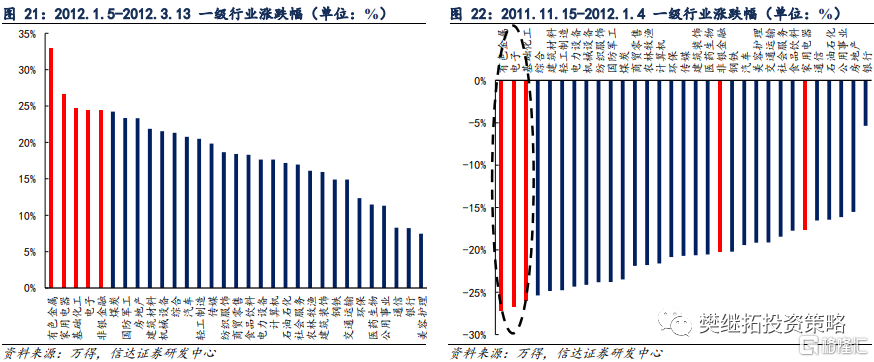

4.1 2012.1.5-2012.3.13:穩增長髮力,週期+金融地產領漲

2012年1月5日到2012年3月13日反彈期間,領漲的板塊為有色金屬、家用電器、化工、電子、非銀金融。本輪反彈的背景是隨着通脹壓力的緩和,國內貨幣政策於2011年底出現明顯轉向,央行於2011年11月30日和2012年2月8日兩次宣佈降準,2011年12月信貸超預期,2012年1月社融同比增速觸底,政策基調開始轉變為穩增長。本輪反彈的主線:一是超跌的週期和電子板塊的估值修復。二是地產產業鏈表現較好,原因在於房地產政策不再繼續加碼,2011年底部分開始出現政策微調,涉及公積金貸款額度、放鬆限價等。地產銷售面積同比增速在2012年2月觸底回升,支撐家電、房地產等板塊在本輪反彈中表現較好。此外,非銀金融板塊受益於“金融創新”限制放鬆,在本輪反彈中漲幅居前。

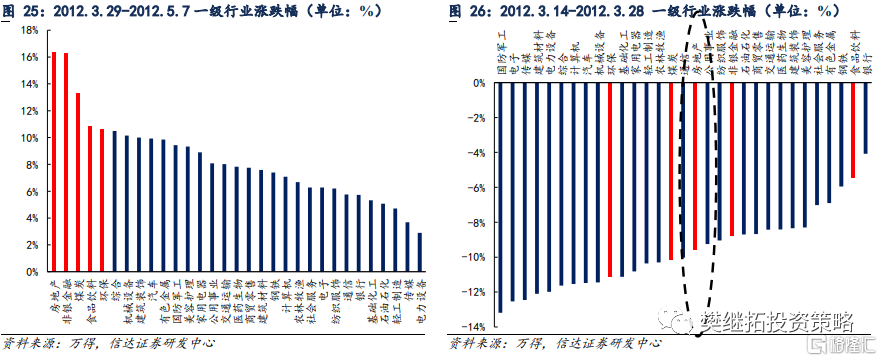

4.2 2012.3.29-2012.5.7:金融改革創新催化金融地產行情

在2012年3月29日到2012年5月7日反彈期間,領漲的板塊為房地產、非銀金融、煤炭、食品飲料和環保。本輪反彈最大的催化是“金融改革”和“金融創新”。3月28日國常會決定設立温州市金融改革試驗區,4月12日深圳金融改革方案提出。5月份,證監會主席郭樹清指出中國的儲蓄向投資轉化不夠順暢,推動金融創新進一步發展。“金融改革”和“金融創新”背景下,券商、地產在本輪反彈中領漲。在上一輪反彈結束後的調整中,地產也表現得相對抗跌。説明雖然政府工作報吿提及地產數據不放鬆,但地產數據回暖和穩增長的大趨勢並未轉變。此外,上一輪反彈中表現一般的食品飲料在本輪反彈中也表現較好。週期板塊的基本面並沒有出現反轉,而本輪反彈中煤炭、有色金屬、機械等週期板塊表現較好,主要原因是改革預期進一步升級,尤其是全面深化資源税改革的提法,提升了市場的風險偏好。

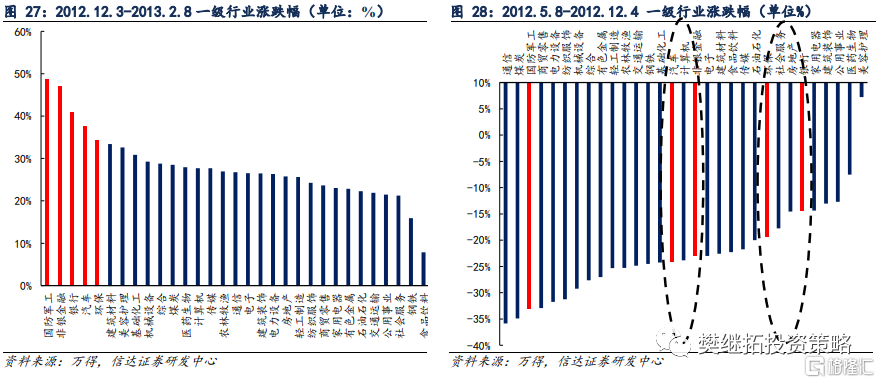

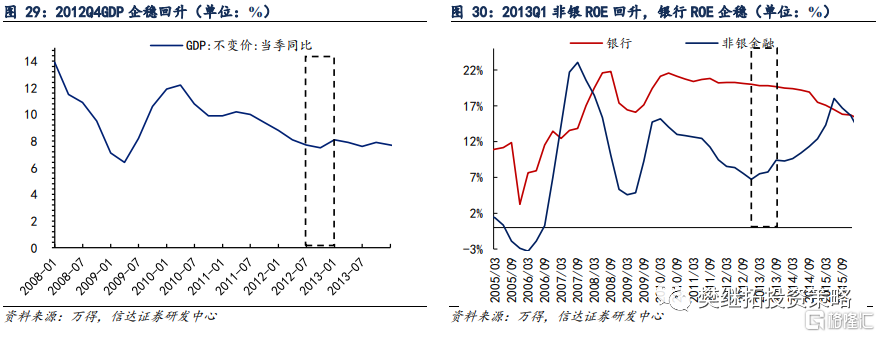

4.3 2012.12.3-2013.2.8:經濟預期改善,金融板塊領漲

2012年12月3日到2013年2月18日反彈期間,領漲的板塊為國防軍工、非銀金融、銀行、汽車和環保。本輪反彈的背景是2012年4季度GDP止跌企穩,工業增加值等經濟數據改善。2012年適逢政府換屆之年,年底中央經濟工作會議提出了次年經濟的六項任務,市場信心大增。本輪反彈前期各板塊普漲,主要驅動力是估值修復,後期大部分板塊橫盤,只有金融以及軍工板塊繼續上漲。金融板塊受益於經濟預期改善,基本面已經出現反轉,非銀金融ROE從2013年Q1開始上行,銀行ROE企穩。此外,軍工板塊領漲還受到釣魚島局勢不斷升級,航空動力停牌籌劃重大資產重組等事件的催化。本輪反彈中領漲的金融以及汽車、環保,延續了前期持續下跌中相對抗跌的屬性。

5

2015年下半年的反彈:流動性寬鬆帶來的超跌修復

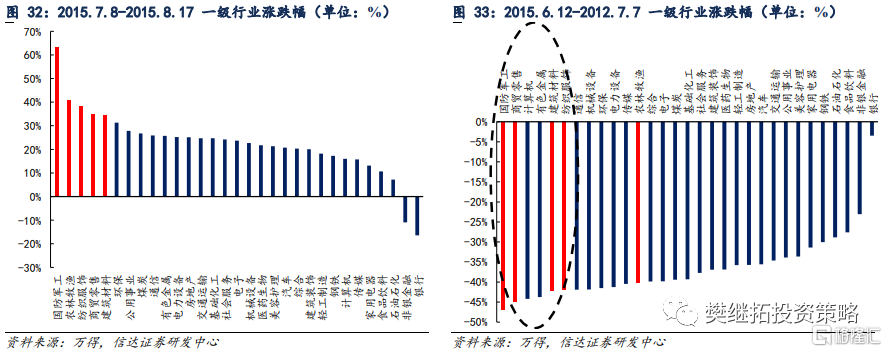

2015年國內經濟持續下行,貨幣政策極度寬鬆。央行全年5次降息5次降準。上半年股票市場的“賺錢效應”吸引大量個人投資者和槓桿資金進入。最終在證監會嚴查場外配配資的背景下,市場於6月12日見頂,並在之後的1個月大幅下跌。股災後,下半年市場出現了2次反彈,第一次反彈受益於國家隊出手救市帶來提振預期。第一次反彈之後,由於估值仍然在高位,市場又開始了一波下跌。第二次反彈受益於流動性寬鬆帶來的估值修復。

5.1 2015.7.8-2015.8.17:國家隊託底救市,超跌板塊反彈

2015年7月8日到2015年8月17日反彈期間,領漲的板塊為國防軍工、農林牧漁、紡織服裝、商業貿易和建築材料。本輪反彈的背景是6月發生股災後,7月3日,證監會提示減少IPO數量,同日匯金出手救市提振藍籌股,在前期股災中超跌的軍工和部分消費板塊領漲本輪反彈行情。此外,農林牧漁在本輪反彈中表現較好,主要原因是豬週期獨立於經濟週期,在2015年Q1-Q3市場整體ROE下行期,農林牧漁ROE仍在上行,基本面支撐農林牧漁行業在反彈行情中表現較好。

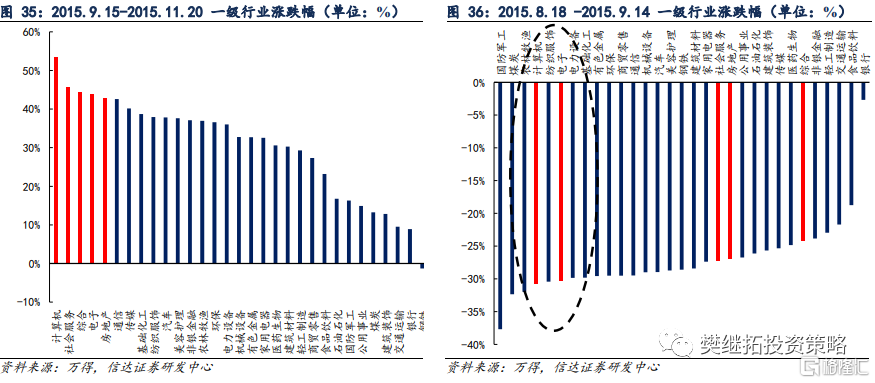

5.2 2015.9.15-2015.12.22:降準降息週期打開,成長板塊領漲

2015年9月15日到2015年12月22日反彈期間,領漲的板塊為計算機、社會服務、電子和房地產。本輪反彈的背景是2015年經濟進一步下行,“產能過剩”問題在進一步惡化,PPI下行至負值。經濟下行倒逼政策極度寬鬆。8月26日央行降息,9月6日降準,10月24日降息降準。本輪反彈中成長板塊普遍領漲,估值修復是主要驅動力。一方面,利率下行有利於成長板塊估值提升。另一方面在前期的下跌中,成長板塊領跌全部行情,有估值修復的空間。

6

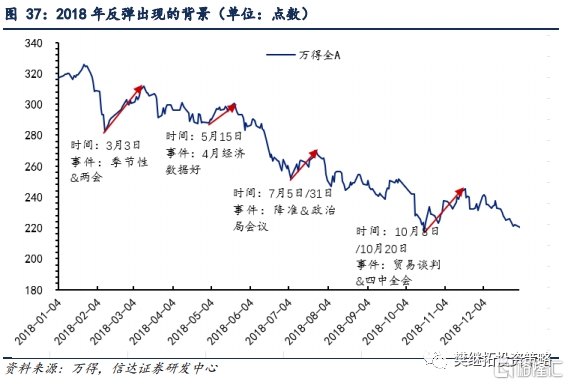

2018年的反彈:重要政策會議召開前是反彈的窗口期

2018年宏觀經濟進入下行週期,股市盈利是下行的後半段,全年市場下跌。2018年共有4次反彈,有三次均伴隨着重要的會議(3月兩會、7月政治局會議、10月四中全會),還有一次反彈有經濟數據的短暫回暖作為驗證。在經濟下行期,政策大多是友好的,會議召開前的時間,政策預期會升温,是熊市中難得的窗口期。

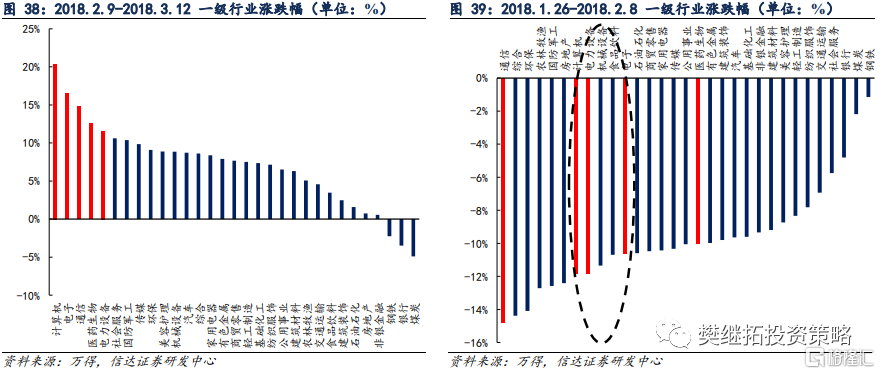

6.1 2018.2.9-2018.3.12:兩會召開前夕,成長板塊領漲

2018年2月9日到2018年3月12日反彈期間,領漲的板塊為計算機、電子、通信、醫藥生物和電氣設備。本輪反彈的背景是3月3日召開兩會,通常情況下兩會召開前夕,市場期待有更多的利好政策出台,都會有不錯的反彈。本輪反彈的驅動力還是以估值修復為主,2018年市場盈利下行已經進入後半段,本輪反彈中行業漲跌分化,成長板塊領漲全部行業,而週期、金融板塊仍在下跌。

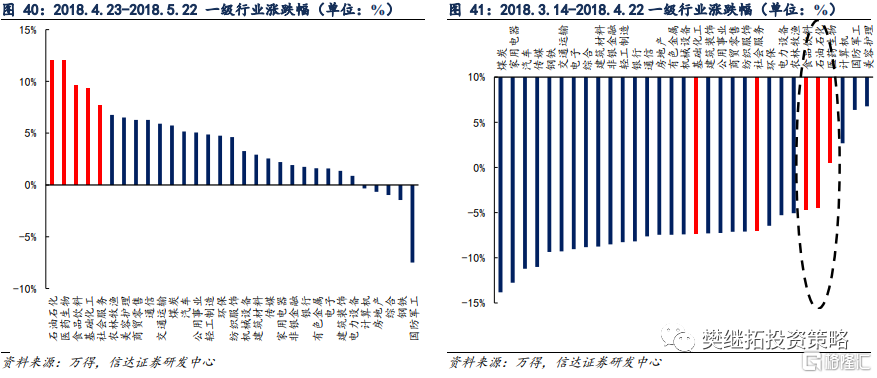

6.2 2018.4.23-2018.5.22:經濟數據較好,週期消費領漲

2018年4月5日到2018年5月22日反彈期間,領漲的板塊為石油石化、醫藥生物、食品飲料、基礎化工和社會服務。本輪反彈的背景是,4月工業增加值同比增長7%,環比增幅擴大1個百分點,超出市場預期。同時4月PPI有小幅回升,投資者認為經濟存在韌性,帶動市場出現1個月的反彈。本輪反彈中,行業漲跌分化。與通脹相關的石油石化、化工,以及消費板塊漲幅居前。而軍工、鋼鐵、房地產、計算機等板塊仍在下跌。本輪反彈的主要驅動力是經濟數據轉好帶來階段性盈利擔憂緩解,領漲的行業在之前的下跌中大部分表現的相對抗跌。

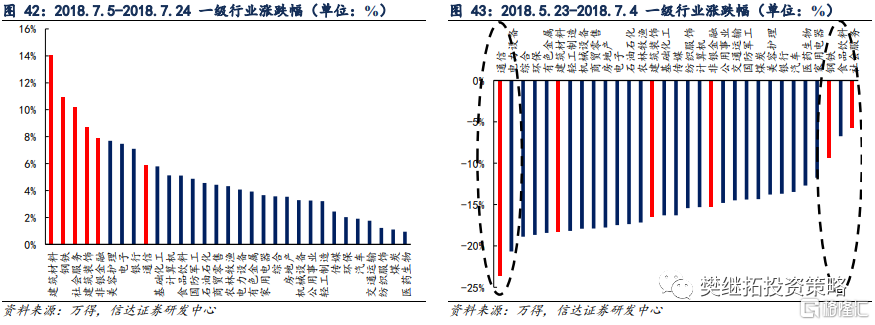

6.3 2018.7.5-2018.7.25:降準落地&政治局會議提振信心,基建相關板塊領漲

2018年7月5日到2018年7月25日反彈期間,領漲的板塊為建築材料、建築裝飾、鋼鐵、電子和非銀金融。本輪反彈的背景是,貨幣政策寬鬆落地,7月5日央行定向降準,7月9日全面降準,實現向市場投放1萬億資金。7月31日政治局會議提出要加大基建投資補短板力度,下半年基建投資將提速。因此,本輪反彈中,基建相關板塊建築建材、鋼鐵領漲全部行業。7月份資管新規和資管細則的發佈以及國務院常務會議部署更好地發揮財政金融政策作用利好非銀金融板塊,成長板塊存在一定的超跌反彈行情。

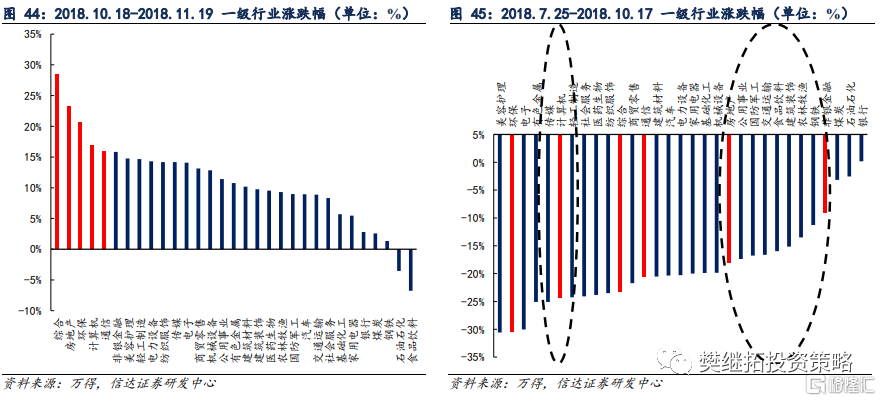

6.4 2018.10.18-2018.11.19:貿易談判緩和&經濟展望樂觀,TMT和金融地產領漲

在2018年10月18日到2018年11月19日反彈期間,領漲的板塊為房地產、環保、計算機、通信、非銀金融。本輪反彈的背景是,2018年底影響全年股市下行的幾大要素髮生變化,10月中美貿易談判有階段性緩和的跡象;四中全會召開提振市場信心;信貸數據有改善;流動性方面國債利率大幅下降。本輪反彈中,領漲的行業是TMT和金融地產。其中,TMT主要受益於流動性環境寬鬆、商譽擔心吿一段落帶來的估值修復。金融地產前期相對抗跌,本輪反彈中漲幅居前主要受益於盈利預期有所改善。

7

熊市初期週期強,經濟弱低估值強,貨幣寬成長強

歷史上熊市中出現反彈時,大部分均為經濟下行期。在不同的階段,週期、成長、金融和穩定板塊均有表現的機會:

(1)熊市初段,週期板塊較強:經濟剛開始下行,但商品價格仍在最後一段加速上漲,股市處於熊市初期,在年初會出現一波春季躁動行情,如2008年2月、2011年上半年、2018年4-5月,在這種類型的反彈中,週期板塊通常會領漲。

(2)經濟偏弱,低估值的金融&穩定板塊較強:經濟下行壓力較大,政策底已經出現。穩增長和利好股市的政策出台,會帶來反彈行情,如2008年11-12月、2011年10-11月,2012年。在這種類型的反彈中,領漲的主線是前期超跌板塊的估值修復,建築建材、公用事業、金融地產等低估值的板塊可能有不錯的超額收益。

(3)貨幣寬鬆,成長板塊表現較強:經濟持續下行,貨幣政策極度寬鬆,寬鬆政策落地以及重要會議前夕投資者有更多利好政策出台的預期,會帶來反彈行情,如2015年9-12月,2018年10-11月。在這種類型的反彈中,成長板塊尤其是TMT通常會領漲,由估值修復驅動。

指數大幅調整後,當前股市已經開啟反彈。由於經濟預期弱,穩增長政策推進,金融地產漲幅居前。去年12月以來,上證指數最高調整幅度達到18.5%,萬得全A最大調整幅度達到21.2%,存在技術性反彈的可能性。當前經濟下行壓力較大,市場對股市盈利存在負面的擔心。3月16日金穩委召開專題會議,是非常積極和樂觀的政策信號,政策底的出現支撐股市從3月中旬開始反彈,級別至少是月度的。反彈中漲幅居前的板塊有四類,可重點關注。一是金融地產、建築建材等低估值板塊,在政策底出現帶來的反彈中通常表現較好;二是商品價格在上半年可能達到高點,短期內煤炭等週期板塊表現較好;三是供需格局獨立於經濟週期的農林牧漁;四是前期超跌的部分軟成長,比如傳媒。

風險因素:宏觀經濟下行超預期,寬鬆政策不及預期。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)