本文來自格隆匯專欄:招商固收尹睿哲,作者:尹睿哲 李玲

摘要

汽車輕量化為當前大趨勢。燃油車重量的減低意味着油耗的降低;電動車整車重量的降低意味着續航里程的增加,同時輕量化會也帶來加速性能、制動性能、轉向性能和爬坡性能的提升。而當前一方面對燃油車排放要求不斷提升,另一方面新能源汽車“里程焦慮”明顯、輕量化訴求更明顯,而近年新能源汽車銷量快速增長、也驅動汽車輕量化快速推進。根據我國汽車工程學會發布的《節能與新能源汽車技術路線圖2.0》,到2025年,我國燃油車的輕量化水平要比20年提升10%,新能源汽車的輕量化水平要比20年提升15%。

鋁合金是當前輕量化發展的核心。結構、工藝、材料是汽車輕量化的三個主要技術方向,其中材料為最主要的發展方向,而其中性價比高、滲透最快的為鋁合金。從生產工藝來看,主要為鑄造、變形兩大類,而由於一體化壓鑄較好的成型性與成本節約、也成為市場目前主要探索的方向。鋁合金在傳統燃油車中主要應用在發動機、車輪、傳動系統;在新能源汽車中,鋁合金用量更高,除了三電系統外,在底盤、車身中應用也更加廣泛。根據國際鋁協數據,我國乘用車單車鋁用量、都遠遠低於歐洲水平,未來有較大增長空間、對應市場空間超1000億,其中底盤系統將實現更快輕量化,電池&電機系統為純增量市場。在市場快速增長的背景下,業內競爭者除本就從事鋁合金汽車零部件的企業外,也有企業跨行業參與,而由於汽車零部件非標的特徵、行業集中度較低,當前也並沒有絕對的龍頭企業,未來有望成長出規模超百億的企業。

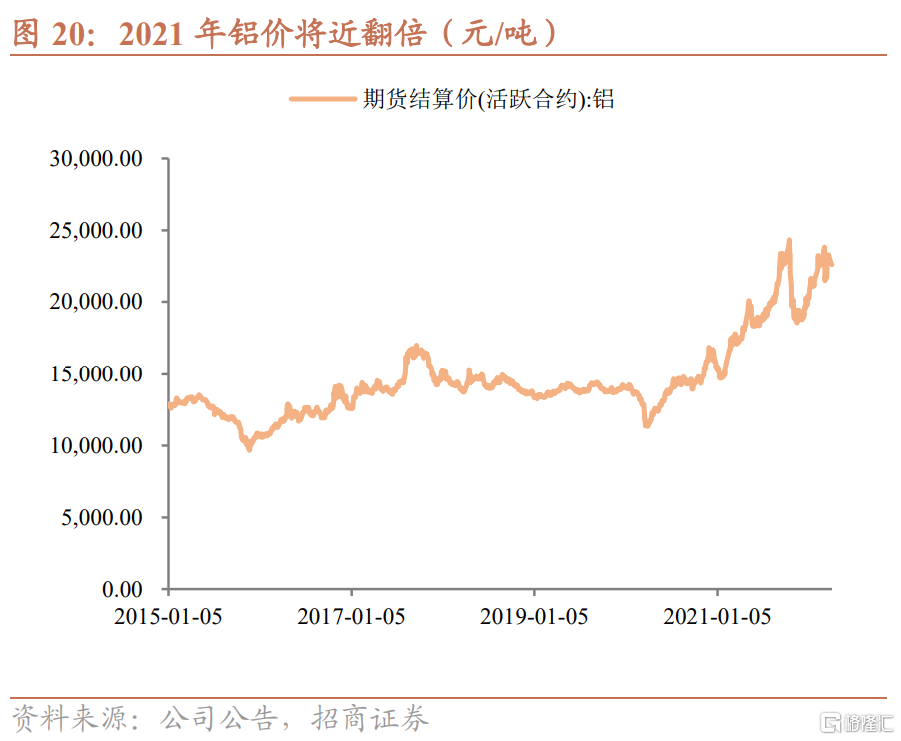

21年受各種因素影響輕量化企業盈利能力下滑。21年一方面受到缺芯影響,乘用車整體銷量受到影響,增加零部件企業的單位折舊;另一方面原材料鋁價格大漲,而零部件企業原材料佔成本較高(50%+),價格急漲的背景下較難傳導下游,此外部分出口企業還受到海運費大幅提升的影響。多個因素疊加,21年輕量化汽車零部件企業的毛利率普遍出現較大降幅。預計後續隨着鋁價的企穩與缺芯現象的緩解,企業盈利能力有望企穩回升,可以率先關注新能源汽車客户佔比高與擴產快速的企業。

短期利空因素仍較多,轉債方面可以關注當前絕對價格&正股估值較低的標的。目前汽車輕量化相關轉債標的共9只,市場規模快速增長的背景下,轉債募投項目也多以輕量化產能的擴建為主。而當前短期來看,一方面缺芯沒有顯著緩解;另一方面鋰電池上游材料仍然處於高位、且有進一步上漲的趨勢,對電池廠及整車廠都形成不小的壓力。雙重影響之下,新能源汽車訂單週期被進一步拉長,有整車廠已經開始放緩接單速度甚至暫停接單或者漲價;疊加疫情影響,難保不會對下游購車需求產生影響。而此外對輕量化零部件企業來説,鋁價仍然處於高位因此目前來看無論是成本端還是需求端,利空因素仍然較多。其中可以關注當前正股估值低、轉債價格較低的貝斯、旭升、泉峯以及待上市的嶸泰股份。

風險提示:下游需求不及預期,原材料價格大幅上漲

為什麼汽車輕量化成為當前大趨勢?

節能減排是汽車輕量化的核心驅動力。汽車的能耗大部分都與質量有關,包括滾動阻力、加速阻力和爬坡阻力等。對於燃油車,重量的減低意味着油耗的降低,一般來説,若汽車整車質量降低10%,燃油效率可提高6%-8%,汽車整備質量每減少100kg,百公里油耗可降低0.7%;對於電動車來説,其整車重量每降低100 kg,總續航里程可增加10 km。而另一方面,從汽車的駕駛性能的角度來看,輕量化會帶來加速性能、制動性能、轉向性能和爬坡性能的提升。

“里程焦慮”&“降本訴求”下,新能源汽車的輕量化普及更快。新能源汽車的車身重量與傳統燃油車差不多,但是由於其電池系統重量較重,其整車重量也明顯高於相似性能下的傳統燃油車,而對於新能源汽車來説,整車重量越重、百公里電耗越高,進而在同等電池容量下汽車續航里程也越短。提升新能源汽車續航里程是行業面臨持續挑戰的難題,但在“里程焦慮”下,也要兼顧降本訴求才能激發需求,而在電池能量密度沒有突破性進展的情況下,通過減輕車身重量可以顯著提升續航里程,或者在保持續航里程不變的情況下可以減少電池容量進而降低生產成本,因此輕量化在新能源汽車上面也就顯得更加迫切。根據工信部數據,300km續航級別的純電動車平均整備質量從2017年的1561kg下降至2021上半年的1044kg,400km續航級別的純電動車平均整備質量從2017年的1716kg下降至2021上半年的1518kg,同續航級別的純電動車整備質量不斷下降。

新能源汽車滲透加速。一方面從環保的角度來看,國內已經制定並逐步推進“雙碳”目標,歐美等國家也加大對新能源汽車的支持力度,傳統燃油車必然式微;另一方面,隨着動力電池能量密度的提升、電池材料替換,純電動車整車成本不斷下降,與燃油車相比的性價比進一步提升,產銷量將進一步增長。20年以來,國內純電動乘用車產量佔全部乘用車佔比快速上升,21年11月這一數據已經達到15%。中汽協預測,2022年中國汽車總銷量為2750萬輛,同比增長5.4%,其中,新能源汽車銷量為500萬輛,同比增長47%。

在新能源汽車加速滲透的背景下,輕量化進程也將加快,根據我國汽車工程學會發布的《節能與新能源汽車技術路線圖2.0》,到2025年,我國燃油車的輕量化水平要比20年提升10%,新能源汽車的輕量化水平要比20年提升15%。

輕量化路徑

材料為核心,鋁合金&高強鋼為主流

從目前國際通行的研究方向來看,結構輕量化、工藝輕量化、材料輕量化是汽車輕量化的三個主要技術方向。

結構輕量化指從設計角度優化車身結構,利用結構解析和CAD、CAE等技術進行結構的優化設計,以減少無用材料、減輕壁厚、減少零部件數量等,具體方法包括尺寸優化、形貌優化、結構拓撲優化。材料輕量化指用高強度和輕質材料替代傳統的低碳鋼,從源頭進行減重。工藝輕量化指運用先進的製造工藝技術,如激光拼焊、輥壓成形、高強度鋼熱成形、內高壓成形等,這一技術往往是在進行結構輕量化與材料輕量化之後對製造工藝的革新。其中材料輕量化是當前實現輕量化最主要的研究與發展方向、為當前輕量化的核心,結構輕量化與工藝輕量化主要起輔助作用。

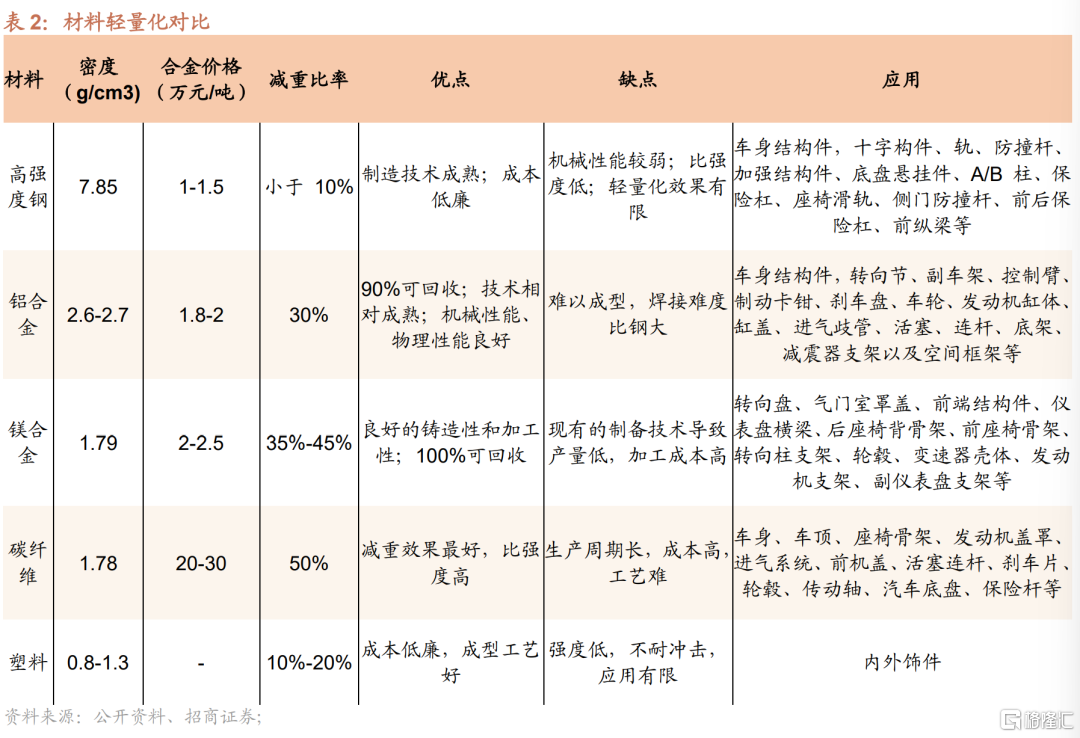

材料輕量化中應用到的輕質材料主要包括鋁合金、碳纖維、高強度鋼、鋁鎂材料、工程塑料五種材料。從減重效果來看,工程塑料>碳纖維>鎂鋁合金>鋁合金>高強度鋼,不過汽車輕量化的第一原則仍然是安全性,其次是成本,以上幾種材料中成本最高的為碳纖維、成本最低的為工程塑料。

1)鋁合金材料:鋁合金由於其較高的性價比、相對成熟的應用技術、循環安全性等特性,在當前各類輕質材料中最為主流,在汽車中是應用量僅次於普通鋼材的材料,汽車工程學會預測未來的單車用鋁量將陸續達到200kg乃至300kg以上。

2)高強度鋼:按照國際鋼鐵協會的定義,將屈服強度在210~550MPa範圍內的鋼定義為高強度鋼(HSS),屈服強度在550MPa以上的鋼定義為超高強度鋼(UHSS)。高強度鋼主要應用於汽車白車身的結構件、安全件,但是高強鋼仍然是對普通鋼材的替代、利好的主要是上游鋼材企業。

3)鎂合金:鎂的密度是鋁的 2/3,且鎂合金材料耐凹陷性、機械加工性、吸振性好,易於回收,其應用在汽車各部件減重效果總降幅可達35%-45%,作為輕量化材料更合適,但受限於加工成本及技術工藝、尚不具備量產條件,目前多應用於個別車型的發動機罩蓋、轉向盤、座椅支架、車內門板和變速器外殼等方面。雖然未來隨着鎂合金工藝的成熟,用量會逐漸增加,但是根據中國汽車工程學會的預測數據、鎂合金的單車使用量短期內仍然不會突破50kg。

4)碳纖維:碳纖維增強複合材料具備量輕、剛性大、易加工成型、抗衝擊能力強,不過目前成本是制約其發展的主要因素。當前碳纖維增強複合材料的成本在300元/kg以上,生產效率也比衝壓節拍低很多。而在實際應用中,在百萬以下的量產車裏,只有寶馬i3和寶馬7系使用超過10件以上的碳纖維,2019年新一代寶馬i3為了擴大銷量,減低成本,也放棄碳纖維車身、改為全鋁車身。根據汽車工程學會的預測,到2030年碳纖維使用量佔車重5%,短期內仍然不是汽車輕量化材料主流。

鋁合金

當前輕量化發展的核心

在各類輕量化材料中,考慮到成本、減重性價比等綜合因素,鋁合金材料是當前應用最為廣泛、滲透最快的材料之一。

3.1 生產工藝

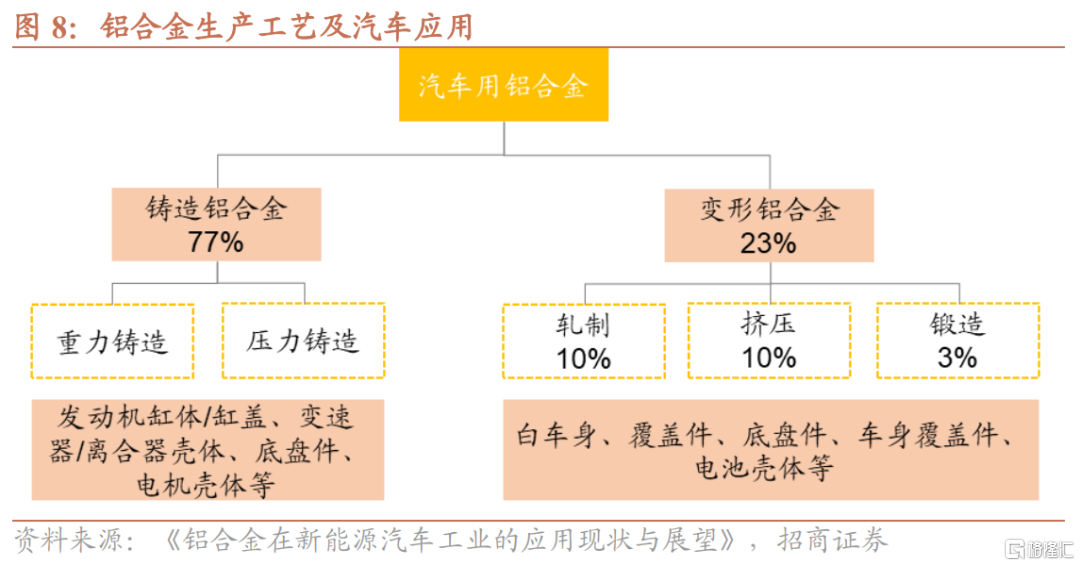

從生產工藝來看,目前汽車用鋁合金材料可以分為鑄造、變形兩大類,其中變形材又可以分為壓延、擠壓、鍛造三大類。

1)鑄造

鑄造可分為重力鑄造和壓力鑄造,重力鑄造是指金屬液在地球重力作用下注入模具鑄型的工藝,也稱重力澆鑄;壓鑄是將熔化狀態金屬在模具(一般為鋼製模具)內加壓冷卻成型的精密鑄造方法,適合鑄造結構複雜、薄壁、精度要求較高、熔點比鋼低的金屬零件(鋁、鋅、銅等),壓力鑄造又分為高壓鑄造與低壓鑄造。與重力鑄造相比,壓鑄具有模具可以反覆利用、連續生產、模具內部尺寸精確、壓力可以保證部件更好的應力強度等優點。

鑄鋁合金因為較好的成型性用在發動機零部件、殼體類零件、輪轂等等,此外由於其較好的散熱性能等,在燃油車的引擎、熱交換、轉向與剎車、傳動等動力系統已經實現成熟的應用,也因此鑄鋁合金在汽車中的使用佔比當前超過70%。

2)變形鋁材

變形鋁材可以分為軋製、擠壓、鍛造等工藝,因為較好的強度和抗衝擊性能多用在車身結構上,不過由於成本較高在傳統車車身結構中的使用並不多。

根據李龍在《鋁合金在新能源汽車工業的應用現狀及展望》中的介紹,目前各類鋁合金在汽車上使用比例大致為:鑄鋁77%,軋製材10%,擠壓材10%,鍛造材3%。由於目前汽車中鋁合金材料的應用主要以發動機、底盤系統等為主,因此當前汽車鋁合金零部件仍然以鑄鋁為主。新能源車的出現因為對續航里程的要求,極大增加了軋製材、擠壓材的使用空間,比如電池殼、電池殼蓋板、四門兩蓋等領域開始大量使用鋁軋製材,而像防撞梁、懸掛件等部位鋁擠壓材在新能源車中的滲透率也極大提升,預計未來鋁軋製材與擠壓型材的使用佔比將有所提升。

一體化壓鑄是汽車生產工藝的一次變革,顛覆傳統。傳統汽車車身製造流程採用鈑金衝壓+焊接工藝,而由於鋁合金表面高熔點氧化層影響焊接強度、韌性較低影響衝壓效果,採用衝壓焊接工藝模式加工鋁合金難度較大,導致全鋁車身普及受限。一方面,受制於壓鑄機規格,傳統壓鑄零部件尺寸通常在600mm以內,過去十年間,壓鑄機最大規格在鎖模力5000噸以內,主要用於生產商用車變速箱外殼和乘用車發動機缸體;另一方面,受限於固有鈑金焊接車身的造車思維定式以及現有壓鑄機規格限制,傳統車企並未提出直接採用鋁合金一體壓鑄方式生產車身,焊接車身仍是當前主流造車模式。2019年特斯拉提出“一體鑄造”技術,開啟壓鑄機規格大型化趨勢,從目前已經批量生產的一體化壓鑄件來説,車身替換掉零部件的部分能減重15%-20%。這些零部件的成本和原來的"衝壓+焊接"模式相比,也會有20%-25%的節約。目前一體化壓鑄生產的汽車零部件主要為車身結構件,未來可能會生產電池殼體、汽車白車身等其他零部件。

不過由於壓鑄材料內部氣孔的存在、在斷裂力學角度下仍有一定挑戰,同時一體化壓鑄的模具設計也較為複雜,需要的大噸位壓鑄設備也較為緊缺,目前除特斯拉之外,只有部分造車新勢力跟進,傳統主機廠還並未大範圍使用一體化壓鑄部件。未來隨着模具與技術的成熟,不排除一體化壓鑄在車身結構件與車身覆蓋件上面對軋製板件與擠壓型材形成替代作用。

3.2 鋁合金在汽車中的應用

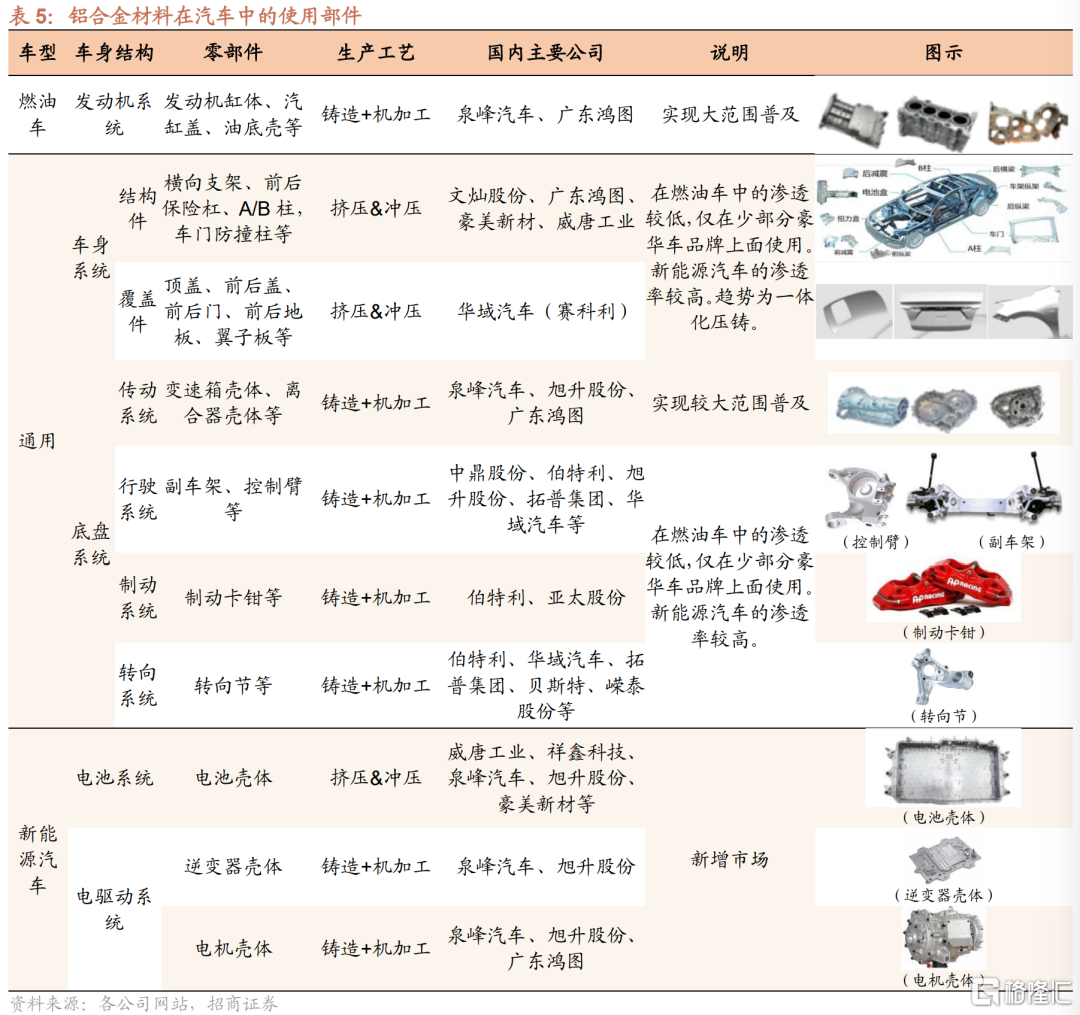

鋁合金材料目前在汽車各個系統的零部件中都有應用。

在傳統燃油車中,一方面由於鋼材各類部件生產製造技術成熟,另一方面鋁合金存在成本、生產工藝等方面的限制,因此鋁合金材料的應用範圍並不廣泛,由於簧下(底盤、懸架、發動機、傳動、車輪等)質量減重性價比高於簧上質量(車身等),同時考慮到鋁合金散熱等性能,傳統燃油車中鋁合金材料主要應用在發動機系統、車輪、傳動系統,至於車身與其他底盤系統的輕量化部件,在中高端的豪華車品牌中滲透率更高。

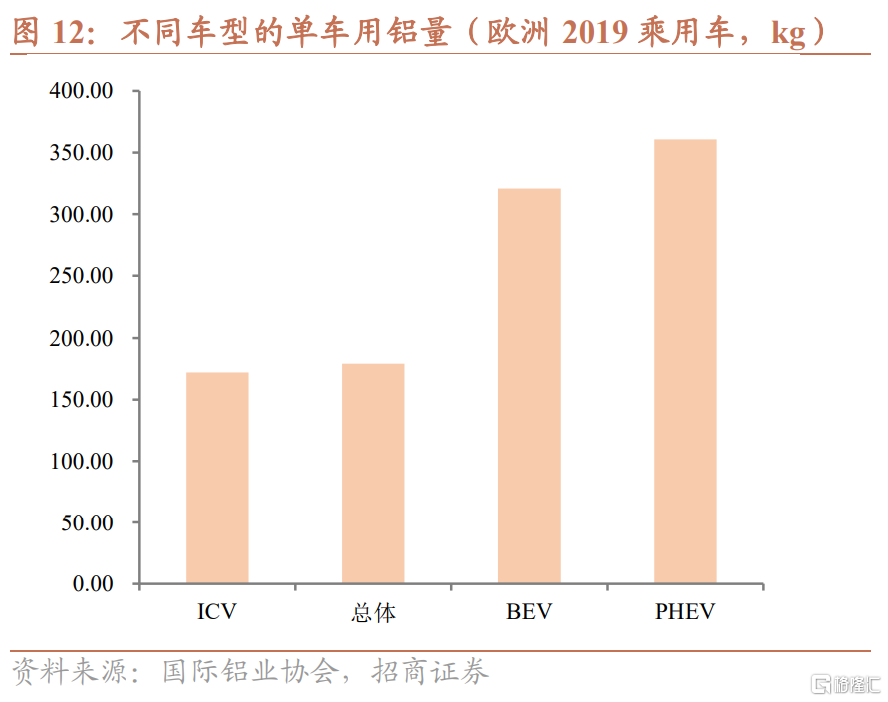

根據汽車研究機構Ducker frontier發佈的2019年歐洲乘用車用鋁量報吿,2019年歐洲乘用車單車用鋁量179.2kg,其中發動機、車輪、變速、底盤四大類用鋁量合計118kg,佔單車用鋁量超過60%,可見傳統車中發動機、車輪、變速、底盤等仍然是鋁合金輕量化材料應用的重點部件。

在新能源汽車中,里程焦慮與降本訴求驅動下輕量化訴求更高、鋁合金用量更高,因此除了動力電池系統、電驅系統以外,在底盤、車身系統中鋁合金材料的應用也更加廣泛。根據汽車研究機構Duckerfrontier發佈的2019年歐洲乘用車用鋁量報吿,2019年歐洲純電動車(BEV)的單車鋁用量超過300kg,達到燃油車的將近1倍。混動車(PHEV)由於雙動力系統,單車鋁用量比純電動車更高。

高性價比驅動底盤系統的零部件輕量化將會快速滲透。燃油車層面,由於近年來油耗標準要求不斷提升,在各方面技術都已經成熟的背景下,輕量化是降低單位油耗的最佳手段之一,而底盤減重的性價比遠高於車身減重,因此未來燃油車的輕量化將主要在底盤系統滲透。對於新能源汽車來説也是如此,底盤系統以及電池系統的減重性價比也高於車身系統,而由於其里程焦慮輕量化訴求更為迫切,因此在新能源汽車發展初期、快速在底盤系統實現輕量化,比如特斯拉在其Model S車型上應用全鋁車身,但在Model 3車型上為了降成本使用了鋼鋁結合車身,而底盤系統仍然以鋁合金材料為主。

長期來看,一體化壓鑄等技術的成熟會帶動車身也逐步實現鋁合金材料的應用。當前制約車身輕量化的主要因素在於成本,而一體化壓鑄可以通過減少車身連接部件減輕重量、降低成本,未來隨着一體化壓鑄在模具、精度等方面的成熟,車身結構件也將會部分實現鋁合金對鋼板的替代。

3.3 汽車用鋁規模將快速增長

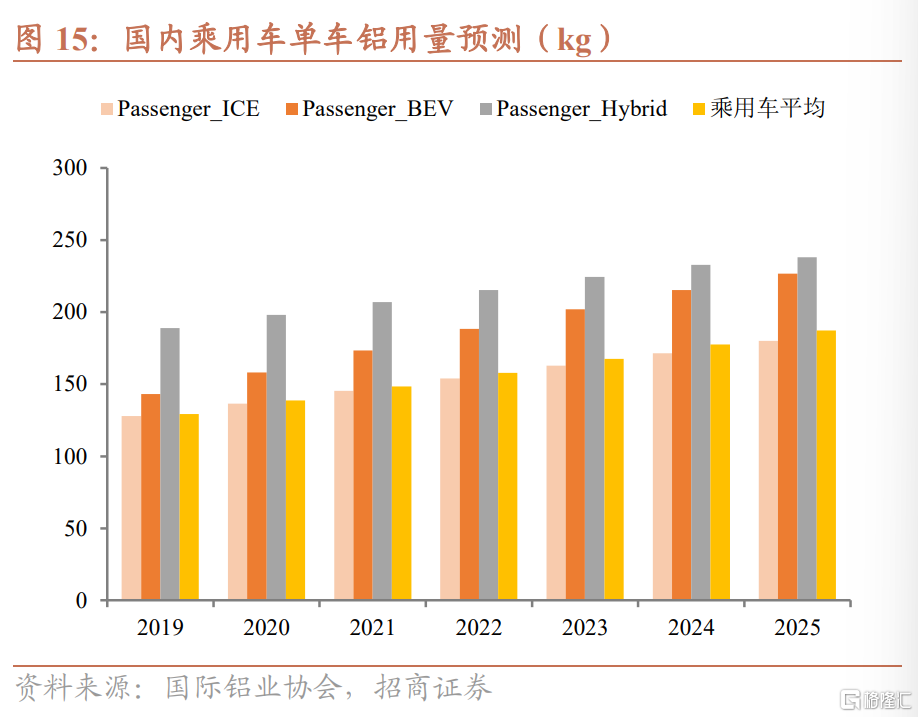

從單車用鋁量的角度來看,根據國際鋁協數據,2018年我國乘用車燃油車單車用鋁量只有118kg,純電動車單車鋁用量只有128kg,混合動力車單車鋁用量只有180kg,無論是哪種車型的單車鋁用量、都遠遠低於歐洲水平,未來還有較大的提升空間。而根據國際鋁協測算的數據,到2025年我國乘用燃油車乘用車單車鋁用量180kg,純電動乘用車單車鋁用量220kg,混合動力乘用車單車鋁用量238kg,雖然仍遠低於當前歐洲乘用車的單車鋁用量,但仍實現了不小幅度的增長。目前根據國內新能源汽車的發展速度以及燃油車降本的需求,鋁合金的滲透率速度很可能會超過國際鋁協的測算數據。

中汽協預測,2022年中國汽車總銷量預計為2750萬輛,同比增長5.4%,其中,乘用車銷量為2300萬輛,同比增長8%;商用車銷量為450萬輛,同比下降6%;新能源汽車銷量為500萬輛,同比增長47%。據此測算,若2022年國內乘用車用鋁量為160kg、則用鋁總量為370萬噸,對應市值空間可以達到1000億;假設新能源汽車用鋁量單車用鋁量可以達到250kg左右、則新能源汽車用鋁總量為125萬噸左右,對應市值空間超過300億,而隨着新能源汽車單車鋁用量的快速提升、市值空間也將快速提升。

從零部件的角度來看,燃油車中發動機系統、車輪、傳動、熱交換等系統的鋁合金材料滲透率基本都已經達到80%以上,只有底盤系統、車身結構件、車身覆蓋件等部件當前的鋁合金滲透率仍然較低,未來輕量化主要集中在底盤系統、車身結構件、車身覆蓋件等。其中底盤系統單車鋁用量最多可以達到60kg左右,車身結構件的單車鋁用量最多可以達到100kg以上,車身覆蓋件的單車鋁用量最多也可以達到100kg以上。

新能源汽車中,電池系統、電機系統為新增市場、目前幾乎100%都用鋁合金,電池&電機系統的單車鋁用量最多可以達到100kg左右,其餘部件中與傳統車相類似的車輪、傳動、熱交換等系統鋁合金零部件的滲透率已經較高,而未來鋁合金零部件滲透率仍有提升空間的部件系統與燃油車相類似,在底盤和懸架、車身結構件以及車身覆蓋件上面。

而具體來看,零部件中的底盤系統將率先實現更快輕量化,在未來5年隨着新能源汽車銷量的提升以及在傳統車中滲透率的提升有望保持複合20%以上的增速,對應國內市場空間可以達到400億元以上;車身結構件、車身覆蓋件的輕量化速度相對較慢,未來增長相對緩慢。

電池&電機系統用鋁合金部件為純粹新增市場,其市場空間以及增速將與新能源汽車銷量增速同步,國內市場空間或可達到200億元以上,考慮到當前零部件企業的全球化供貨、全球市場空間更大。

3.4 鋁合金輕量化企業特徵&現狀

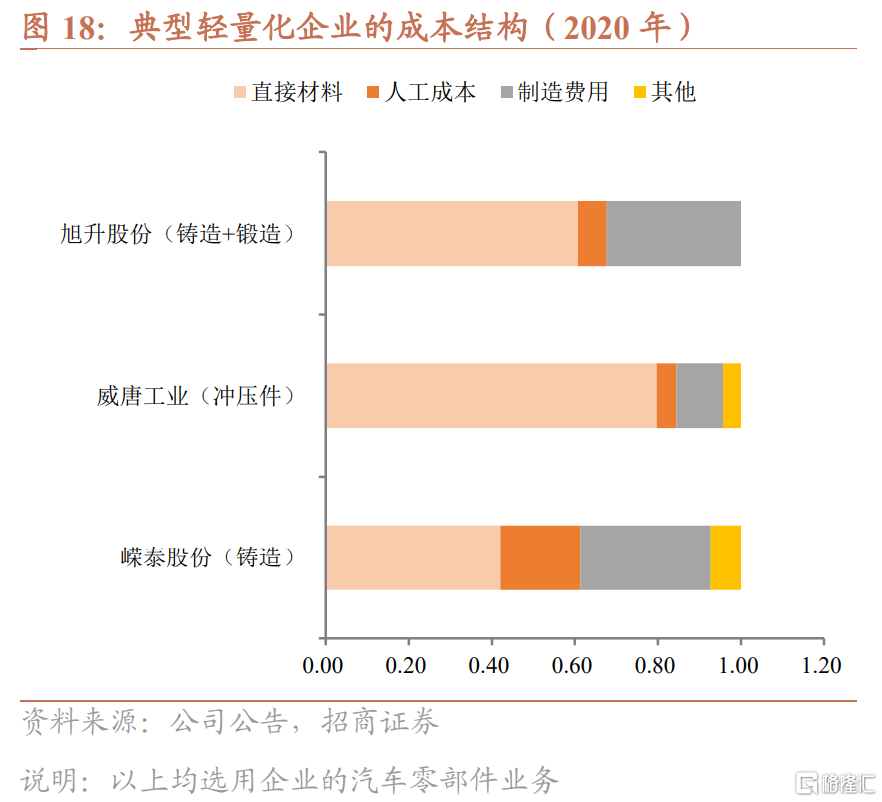

根據3.1所述,幾類工藝中由於鑄造包含熔鍊金屬再重新澆鑄成型的工序,因此投資強度角度壓鑄>重力鑄造>鍛造>衝壓,因此在整車銷量下滑的影響下,產能利用率不足對鑄造類企業毛利率影響更大,因此在2021年缺芯的影響下、對零部件企業毛利率產生顯著衝擊;從技術難度來看,壓鑄>重力鑄造>鍛造>衝壓,因此壓鑄>衝壓毛利率。由於新能源汽車處於發展初期,新能源汽車零部件的毛利率顯著高於燃油車零部件。

此外由於原材料佔成本較高,且下游(Tier1與整車廠)較為強勢,原材料漲價往往較難完全傳導至下游,尤其是原材料快速上漲時傳導難度更大,因此2021年在鋁價大幅上漲的背景下,疊加缺芯影響,輕量化汽車零部件企業的毛利率普遍出現較大降幅。預計後續隨着鋁價的企穩與芯片短缺的緩解,輕量化企業盈利能力有望企穩回升。

如前文3.3所述,國內汽車輕量化目前仍然處於快速成長期,因此業內競爭者除本就從事鋁合金汽車零部件的企業外,從事其他業務的企業也快速拓展加入競爭,如伯特利、貝斯特、威唐工業等,也有如豪美新材這樣的跨行業轉型參與者,新能源汽車銷售爆發增長的市場需求給各個競爭者都帶來機會,因此當前行業集中度較低、並沒有絕對的龍頭,收入超50億的上市公司只有個別,未來有望成長出規模超百億的企業;同時隨着行業競爭的加劇,新能源汽車相關輕量化部件毛利率也會有所下滑。

汽車輕量化轉債盤點

目前存量轉債中,汽車輕量化相關的標的共9只(包括待發行以及發行待上市品種,不包括已公吿贖回的品種),其中升21已經是第二次發行轉債進行募資。

從以上轉債資金所投項目來看,以汽車鋁合金輕量化零部件產品的產能擴張為主,其中也有部分公司的產能擴張項目為其他傳統業務,當前各個公司仍然在快速上馬投資汽車零量化零部件(尤其是鋁合金輕量化部件)產品項目,搶佔市場份額,鋁合金汽車零部件的市場空間仍然處於快速擴張中。

短期來看,一方面21年以來缺芯嚴重、目前仍未有顯著緩解,雖然車企芯片優先給新能源汽車,但整體上仍然遏制乘用車整體的產銷量;另一方面21年以來動力電池上游材料價格(鋰、鎳、鈷、銅等)持續上漲,對電池廠以及整車廠都形成不小的壓力。雙重影響之下,整車企業的新能源汽車訂單週期被進一步拉長,部分整車企業已經開始放緩接單速度甚至暫停接單,另一部分迫於成本壓力車企開始漲價,汽車屬於可選消費品、訂單週期的拉長以及漲價疊加疫情影響難保不會對下游購車需求產生影響。而另一方面,對於零部件企業尤其是鋁合金鑄件企業來説,還要承受鋁價的上漲對利潤的侵蝕,因此目前來看無論是成本端還是需求端,22年對輕量化零部件企業都是艱難的1年。

4.1 亞太股份:汽車電子有望快速放量

亞太股份以汽車基礎制動系統起家,主要產品為盤式制動器與鼓式制動器,目前公司盤式制動器的市佔率在15-20%之間、國內市佔率第一,公司也生產鋁製卡鉗、但當前佔比較低。2010年以後公司順應汽車智能化趨勢進入汽車電子與智能駕駛領域,在汽車電子領域,是國內最早研發併產業化ABS的零部件廠商,EPB/ESC產品於2016年開始量產,到目前已經形成ABS/ESC/EABS/EPB/iBooster等多個系列產品的生產能力;在智能駕駛方面,公司是國內第一家擁有ADAS自主技術的企業,目前已經拿到多個整車廠的定點項目;此外公司已經具備了輪轂電機、逆變器調速模塊、中央控制器PCU、從單元到整套系統的綜合開發能力,成功研發多款驅動、制動集成化輪轂電機產品。

公司當前產品仍以基礎制動盤剎為主。2021年上半年,公司收入總共17.39億、同比上年增長45.82%,其中盤式制動器10.97億、佔比63.07%,鼓式制動器2.64億、佔比15.15%,目前仍為公司的主要產品。此外上半年公司汽車電子產品收入2.04億、佔比11.75%,近年來公司汽車電子產品收入佔比略有提升、但整體提升幅度較小,上量速度較慢。

過去幾年收入&利潤受行業影響波動較大。2017年國內乘用車銷量增速進一步放緩,之後進入負增長時代達到階段性高點之後開始出現下滑,公司收入也隨之在2017年的40億之後開始出現下滑、到2020年不足30億;而利潤則在12萬噸鑄件項目的折舊拖累下,表現不佳,在2019年公司甚至出現虧損,ROE也由前期10%以上降低至個位數。

汽車電子產品有望放量。亞太股份在EPB/ABS等汽車電子產品中深耕數年,已經形成多個產品的量產能力,20年以前一方面由於國內汽車電子仍處於起步階段、市場規模較小;另一方面車企對博世大陸等外資產品有較高的偏好,公司產品也沒有隨之放量。2020年以來一方面我國電動車的滲透率快速提升、也帶動汽車智能化的發展,進一步帶動汽車電子產品的需求,另一方面21年的缺芯潮也帶動車企開始國產化替代進程,為公司帶來切入主機廠供應鏈的機會。2021年下半年以來,公司與各個整車廠的合作步伐加快,預計將在22/23年開始貢獻明顯增量收入。汽車電子產品將成為公司未來的業績主要增長點。

正股方面,根據Wind一致預期,公司2022/2023年歸母淨利潤分別為1.22億/1.99億,按照當前市值對應PE分別為44.62X/27.36X,當前PE(TTM)為66.4X,高於可比公司;轉債方面,本期轉債目前剩餘期限1.7年,轉債價格/溢價率分別為110.8/55.29%,有一定回售壓力,且公司短期業績較難釋放,可適當做下修博弈。

4.2 文燦股份:率先推進一體化壓鑄的車身結構件龍頭

文燦股份自成立以來一直從事汽車鋁合金精密壓鑄件的研發、生產和銷售,產品包括髮動機系統、變速箱系統、底盤系統、制動系統、車身結構件及其他汽車零部件,客户覆蓋全球知名的Tier1及整車廠。目前公司本部在國內有佛山(公司本部)、天津(天津雄邦)、南通(南通雄邦)三個生產基地,2020年收購的法國百鍊10個生產基地分佈在墨西哥、中國(武漢、大連、無錫)、法國、匈牙利、塞爾維亞等國家。

車身結構件&新能車客户佔比快速提升。2021年上半年,公司實現收入20.33億,其中本部實現8.67億元,同比增長35%,開始邁入增長,收購的百鍊集團經營也逐步恢復正常。從產品結構來看,此前公司產品中發動機系統(17年佔比23%)、變速箱系統(17年佔比33%)、底盤系統(17年佔比14%)、制動系統收入佔比70%以上,近年來公司車身結構件產品收入快速增長、佔比也快速提升,2021年上半年車身結構件產品收入2.42億、佔比12.05%。從客户結構來看,目前公司客户中整車廠佔比已經達到40%以上,其中來自於新能源汽車客户的收入在2021年上半年上升至2.68億、佔比13%。市場分佈方面,收購百鍊集團以前公司40%收入來自海外、過去幾年逐年下降,百鍊集團主要收入來自於海外市場,因此海外收入佔比再次提升。

盈利能力受原材料&產能利用率漲價影響較大。17-20年,受國內汽車銷量下滑的影響,公司收入規模在15億附近波動。而利潤層面由於行業景氣度下行導致產能利用率不足(資產重、單位折舊上升)、毛利率下滑,導致利潤出現下滑。2020年以來一方面汽車行業景氣度上行,另一方面汽車電動化帶動輕量化滲透加快,公司收入也再次進入加速增長,但2020年以來主要原材料鋁價不斷上行,同時公司主要客户受缺芯影響銷量下滑,導致公司毛利率進一步下滑,21年前三季度僅有18%。後續公司盈利的恢復一方面看原材料價格趨穩,另一方面依賴產品結構優化(高附加車身結構件與新能車客户佔比的提升)。

鋁製車身結構件先發優勢明顯,盈利能力有望恢復。鋁鑄車身結構件生產過程集合材料、模具和工藝(壓鑄、熱處理)等各項技術能力,包含很多know-how,技術壁壘較高,而公司多年以來持續研發相關生產工藝技術、先發優勢明顯,早在2011年就獲得奔馳車身結構件項目定點,2014年與特斯拉合作為其供貨,目前已經為多個造車新勢力批量供貨,近年在行業帶動下收入實現快速增長(21年上半年增長82%)。而依靠公司在壓鑄領域的豐富經驗以及車身結構件的先發優勢,領先投入一體化車身結構件產品的研發,是國內零部件廠商中大噸位壓鑄設備最為領先的公司(今年率先安裝調試9000T的一體化壓鑄機),目前已經獲得大型一體化車身結構件後地板項目的定點。而產能層面,公司目前在江蘇、廣東、天津都有輕量化產品的在建產能,建成後將進一步擴充車身結構件等高端汽車壓鑄產品的產能。未來隨着以上產品的繼續增長,公司盈利能力有望回升。

正股方面,根據Wind一致預期,公司2022/2023年歸母淨利潤分別為3.91億/5.65億,按照當前市值對應PE分別為26.08X/18.03X,略高於可比公司;轉債方面,本期轉債目前剩餘期限3.2年,轉債價格/溢價率分別為194.08/3.8%,轉債絕對價格高、權益屬性強、承受波動較大,考慮到目前缺芯局面尚未緩和,汽車銷量仍受阻,且原材料價格居高不下,當前配置價值一般。

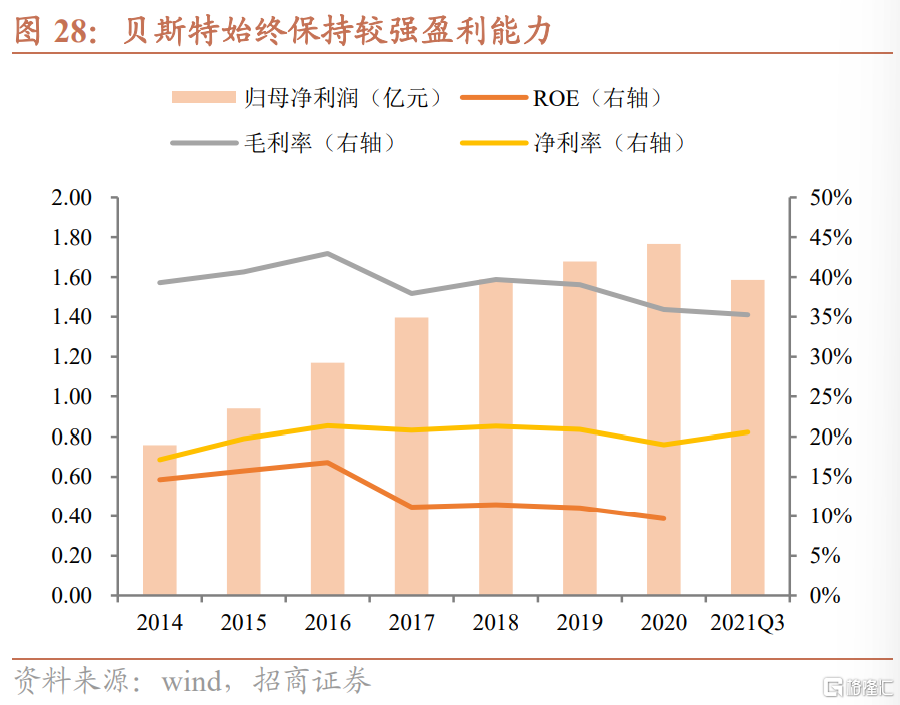

4.3 貝斯特:拓展輕量化的渦輪增壓器零部件龍頭

貝斯特為全球主要的渦輪增壓器零部件供應商,目前主要產品為各類汽車渦輪增壓器零部件,除此之外還生產智能裝備、工裝夾具等產品,下游客户為全球五大渦輪增壓器生產廠(全球CR5超過90%,集中度較高)。截至2021年一季度,公司汽車零部件產能3000萬件,產能利用率保持在90%以上,在手訂單一直較為飽滿。公司主要渦輪增壓零部件葉輪、中間殼、壓氣機殼等在全球市佔率為10%左右,處於靠前地位。目前公司汽車零部件產品收入佔比80%以上,由於下游廠商集中度高、公司客户CR5在90%以上,且由於公司是蓋瑞特、康明斯、博馬科技的全球供應商,海外收入佔比30-40%。

渦輪增壓器零部件繼續進行產能擴張。公司2020年募集的轉債資金主要投資“年產700萬件新能源汽車功能部件及渦輪增壓器零部件建設項目”,該項目建成後將新增560萬件渦輪增壓器核心零部件(產品包括:壓氣機殼、全加工葉輪、中間殼)年產能,比現有產能增加將近20%;而公司此前該產品訂單一直非常飽滿,消納問題較小。在汽車低能耗、高效率和低排放的背景下,渦輪增壓器成為燃油車與混動車的剛需零部件,市場空間仍有望保持增長。

橫向拓展氫燃料電池汽車核心零部件,已經進入博世核心供應。公司依託在渦輪增壓器零部件多年的經驗以及技術積累,橫向協同開發氫燃料電動渦輪壓縮機殼體、氫燃料電動壓縮機全銑葉輪等產品,目前以上產品已經進入博世中國、蓋瑞特、海德韋爾等客户供應鏈。轉債中包括10萬件氫燃料壓縮機組件產能,未來將為公司貢獻利潤。

通過收購切入特斯拉產業鏈以及輕量化領域。2019年5月收購蘇州赫貝斯51%股份,進入特斯拉供應體系(主要產品包括汽車安全扣件、汽車充電扣等鋁合金和壓鑄零配件產品);2020年1月並表易通輕量化(持股62%),開始電動車零部件量產供應,目前主要產品為電動車車載充電模組結構件。而公司20年的轉債項目建成後,將新增140萬件新能源汽車功能部件(包括輕量化結構件-車載充電機組件60萬件、輕量化結構件-直流變換器組件10萬件、轉向節60萬件、氫燃料壓縮機組件10萬件),除特斯拉外,意向客户包括PSA、DFM、通用汽車等。

正股方面,根據Wind一致預期,公司2022/2023年歸母淨利潤分別為3.11億/4億,按照當前市值對應PE分別為13.05X/10.16X,當前PE(TTM)為19X,略低於可比公司;轉債方面,本期轉債評級AA-,轉債價格/溢價率分別為121/47%,公司正股估值低,短期內或受行業情緒壓制,當前價格不高,可以適當進行配置。

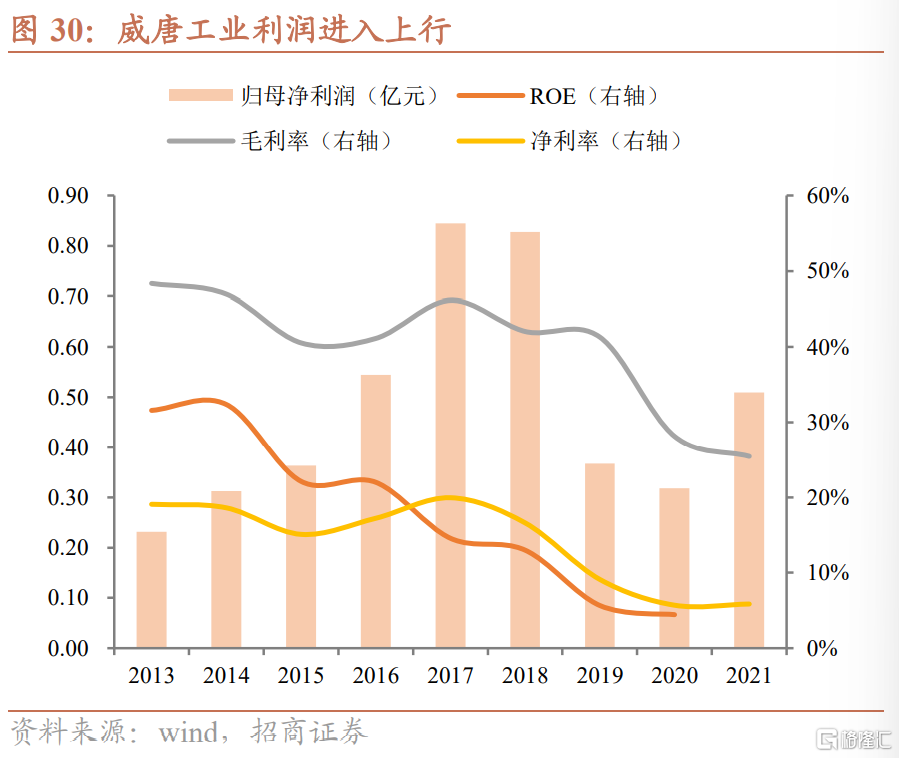

4.4 威唐工業:衝壓件+電池箱體有望快速放量

威唐工業以汽車衝壓模具起家,衝壓模具為非標產品、單價高、定製週期長,到目前為止,公司具備750台(套)衝壓模具產能,本期轉債項目建成後將新增23台(套)大型高精度複雜汽車衝壓模具產能。由於公司模具產品以出口為主,海外收入佔比高達70-80%,不過去年以來由於衝壓零部件收入快速增長、海外收入佔比已經下降至不足60%。

依託模具技術積累延申衝壓零部件,跟隨特斯拉快速成長。依託在衝壓模具領域的技術積累,2013年公司向下遊拓展、進入衝壓零部件生產業務,2018年成立威唐汽車衝壓技術公司、進一步拓展衝壓零部件(座椅系統、車門系統、白車身、電池包、儀表盤系統等)業務。到目前為止公司具備超過2000萬件的衝壓件生產能力,包括鋼製與鋁製兩類產品,21年一季度公司鋁製衝壓件佔比已經超過鋼製。評級報吿顯示、公司21Q1衝壓件超過一半供應特斯拉,並且特斯拉已經成為公司第二大客户(Q1收入佔比超過20%),2021年上半年衝壓件產品收入1.16億、同比增長200%+,佔收入比達到37%、快速上升,而公司將使用自有資金在上海(靠近主機廠)進行衝壓零部件產能建設,衝壓零部件板塊未來有望跟隨下游客户繼續保持快速增長。

抓住市場拓展電池箱體,有望快速放量。2017年公司設立子公司威唐新能源公司,進入新能源汽車動力電池相關箱體的技術開發、生產製造領域,致力於以純電動為主的上箱體、下箱體、電源管理、汽車熱管理的深入研究,進行相關技術的中期測試線試驗及產業化項目,目前公司電池箱體主要採用鋁擠壓型材+FSW 焊接工藝。2021年5月公司取得越南造車新勢力VinFast電池箱體總成的定點,項目預計生命週期為5年。未來除了越南,公司也將在國內進行電池箱體產能的投建。

正股方面,2021年受海運以及人民幣升值影響,公司毛利率、淨利率仍處於較低位置,未來隨着海運的緩解以及人民幣匯率趨穩、公司盈利能力有望回升,根據Wind一致預期,公司2022/2023年歸母淨利潤分別為0.98億/1.4億,按照當前市值對應PE分別為22.32X/15.67X,當前PE(TTM)為43.8X,略高於可比公司;轉債方面,本期轉債評級A+,轉債價格/溢價率分別為112/64.2%,平價低、彈性一般,整體性價比一般。

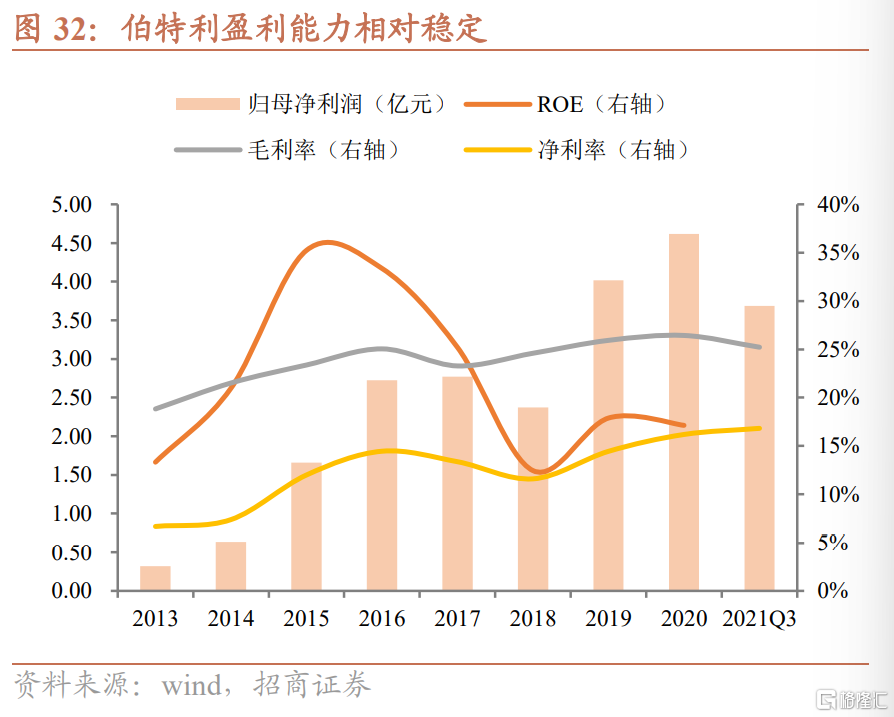

4.5 伯特利:輕量化+汽車電子兩翼齊飛

傳統盤式制動器主業保持穩定。伯特利與亞太股份類似都是盤式制動器起家,其核心零配件卡鉗總成由公司自主研發和生產;轉向節、輪轂及制動盤為部分由公司採購毛坯進行機加、部分直接採購成品;制動片、輪轂軸承單元(或軸承)及擋泥板等零配件全部為外購,也因此公司鑄鐵產能較少、資產相對輕,公司盤式制動器下游客户主要為奇瑞、吉利、長安等國內頭部自主品牌整車廠。截至2020年底,公司盤式制動器產能380萬套,過去幾年受行業發展影響,公司盤式制動器收入規模不再增長、處於波動中,年收入規模在10-15億之間波動。盤式制動器後續不再有擴產計劃,不過公司21年轉債項目之一為“年產5萬噸鑄鐵汽車配件”項目建設,建成後將實現部分零部件的自產能力、提升公司訂單承接能力(此前公司每年各類鑄鐵件總需求量在8萬噸以上)與盈利能力。

抓住輕量化趨勢快速擴展。公司早在2012年設立威海伯特利以從事輕量化制動零部件生產,2014年實現鋁製轉向節的批量生產,之後鑄鋁零部件擴大至支架、控制臂、副車架等產品,到2020年底公司鑄鋁轉向節產能達到900萬件(20年產能利用率76%),21年上半年輕量化制動零部件收入4.08億、佔收入比重26.47%,客户包括上汽通用、通用全球、沃爾沃以及國內自主品牌奇瑞、吉利、長安等。2021年公司轉債募投項目之一為墨西哥年產400萬件鑄鋁轉向節,預計2022年三季度投入使用,主要配套北美通用,也可以配套全球,為公司帶來利潤增量。

抓住汽車智能化趨勢,成為國內EPB與線控領先者,進一步拓展ADAS。公司早在2012年就基於機械制動產品開發電控制動產品,已經開發出ABS(防抱死系統)、EPB(電子駐車系統)、ESC(電子穩定控制系統)、WCBS(線控制動系統,採用One-Box方案)等電控制動產品。目前有120萬套EPB與25萬套ABS+ESC的年產能,EPB客户包括吉利、廣汽、奇瑞等自主品牌主機廠以及江鈴福特等合資品牌;年產30萬套WCBS項目正在建設中、預計今年上半年量產,目前已經取得江鈴雷諾與奇瑞配套項目,進行國產替代;而在依託WCBS的基礎上,公司進一步進行ADAS的自主研發,目前已經獲得四個客户的定點項目,預計2022年上半年量產。目前WCBS 2.0在研製中,此外受缺芯影響公司國產替代進程加速,預計未來兩年有望迎來快速增長。

正股方面,2021年上半年受低基數影響收入、利潤大增,三季度基數抬升、汽車缺芯影響放大,增速顯著放緩,整體來看公司盈利水平較為穩定,且由於輕量化以及電控制動產品佔比的提升、毛利率還略有上升。根據Wind一致預期,公司2022/2023年歸母淨利潤分別為7.24億/9.04億,按照當前市值對應PE分別為36.88X/29.55X,當前PE(TTM)為50.4X,略高於可比公司;轉債方面,本期轉債評級AA,轉債價格/溢價率分別為169.63/3.73%(2022.7.26之前不贖回),轉債絕對價格高、權益屬性強、波動較大,考慮到目前缺芯局面尚未緩和疊加疫情,汽車銷量仍受阻、情緒上仍受到壓制,待後續零部件反彈後公司或率先反彈。

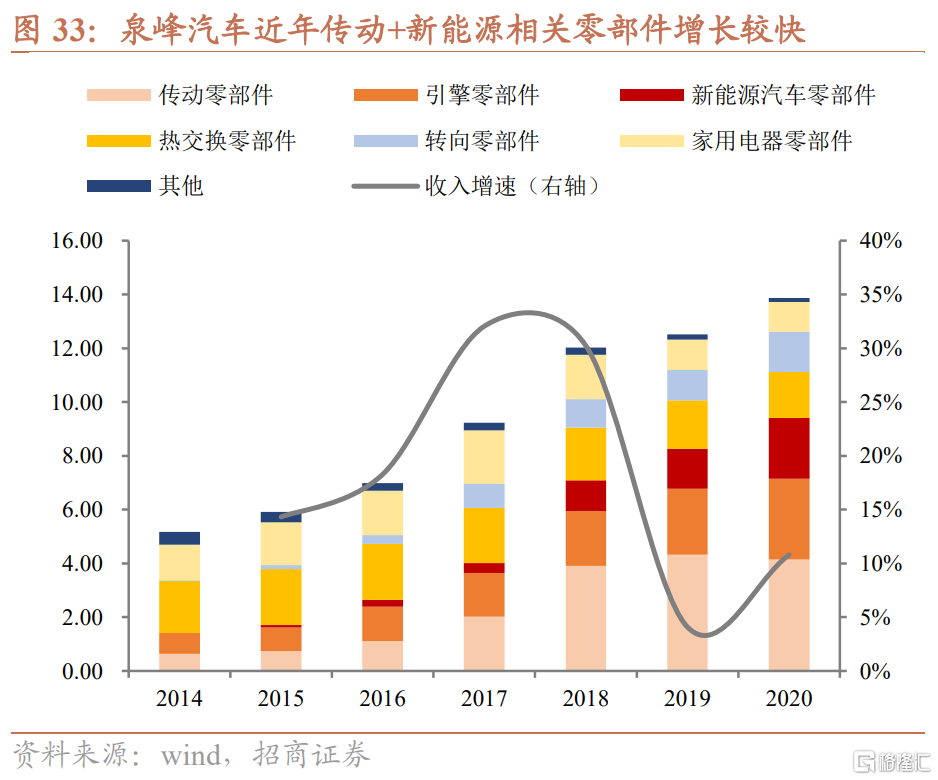

4.6 泉峯汽車:快速切入新能車賽道的鑄鋁汽零企業

泉峯汽車的前身德朔實業最早為博西華集團供應洗衣機注塑件,2007年開始生產汽車零部件,2012年正式更名泉峯汽車並開始獨立運營(集團為電動工具生產企業),之後陸續進入博世、博格華納等歐美優質Tier1供應商體系。目前主要生產傳統燃油車的鑄鋁零部件,包括汽車引擎、熱交換、傳動、轉向剎車等零部件,下游客户以歐美Tier1汽零公司為主;在新能源汽車領域公司早在2013年就開始開發相關產品,以“三電”相關零部件為主,近年公司新能源相關零部件收入快速增長、到20年佔比以及滾上升至16.5%。目前公司家電相關零部件收入規模保持1-1.5億左右,增量主要為汽車相關零部件供應,也是公司發展的重點。

燃油車相關的引擎、熱交換零部件業務規模逐步趨於穩定。全球汽車巨頭陸續宣佈停售燃油車的最後時間點,傳統燃油車的退出將成為必然,公司傳統燃油車相關的引擎、熱交換零部件相關業務規模也將趨於穩定,其中熱交換零部件規模將保持在2億左右,引擎相關零部件增長也將逐步放緩。

自動變速箱產品抓住國產替代趨勢,實現市佔率提升。公司2015年開始通過Tier1抓住國內整車廠自動變速箱升級換代的機遇,實現DCT變速箱閥體的規模化配套。近年隨着整車廠對整車平台的打造以及對成本控制的追求,越來越多的整車廠選擇零部件廠商的直供,2021年公司DCT變速箱閥體進入長城、比亞迪供應體系,並將供貨範圍擴大至混動領域,實現放量增長。與此同時公司該產品一直保持較高的產能利用率,2018年底公司自動變速箱類零部件產能144萬套,2019年IPO投資4.5億元投資年產150萬套汽車零部件項目,其中將新增自動變速箱零部件產能 120 萬套,目前已經滿產。此外公司轉債項目也將繼續擴張傳動零部件產能,提升接單能力。而自動變速箱閥體的毛利率高達30%以上、將帶動公司盈利能力的提升。

抓住輕量化機遇拓展新能車客户,積極拓展產能以滿足訂單需求。2015年至今公司新能車零部件收入由不到1000萬元快速增長至20年的2.26億,已經通過Tier1成功供貨PSA、大眾、寶馬等企業,同時也直供比亞迪、蔚來等自主品牌車企,2021年公司再次拿下比亞迪、長城、長安、博世等的大額訂單;此外公司也通過相關公司的准入審核開始電池構件的供應,未來也將貢獻收入。而公司壓鑄產能嚴重不足,根據公開資料,佈局4萬噸鋁壓鑄產能的馬鞍山生產基地目前第一棟壓鑄廠房已經封頂,數台壓鑄機已經到廠,現處於安裝調試階段,其餘壓鑄機(含多台4000T以上)將在節後陸續到廠;匈牙利生產基地於21年下半年開工,預計在今年下半年逐步投產;天津工廠預計將於21年一季度開始試生產;公司投資新建的南京新能源零部件生產基地項目已取得立項審批和環評批覆,目前正在進行土地的招拍掛。以上項目建成後公司的接單能力將大幅增加。

正股方面,2021年下半年受原材料漲價、海運費上升、汽車缺芯等多重影響,四季度利潤同比環比均大幅下滑,全年歸母淨利潤幾乎持平。根據Wind一致預期,公司2022/2023年歸母淨利潤分別為2.27億/3.38億,按照當前市值對應PE分別為21.21X/14.27X,當前PE(TTM)為39.6X,略低於可比公司;轉債方面,本期轉債評級AA-,轉債價格/溢價率分別為127/24.06%,轉債絕對價格隨股價大幅回落,考慮到年內原材料、海運等緩解趨勢,逐漸具備配置價值。

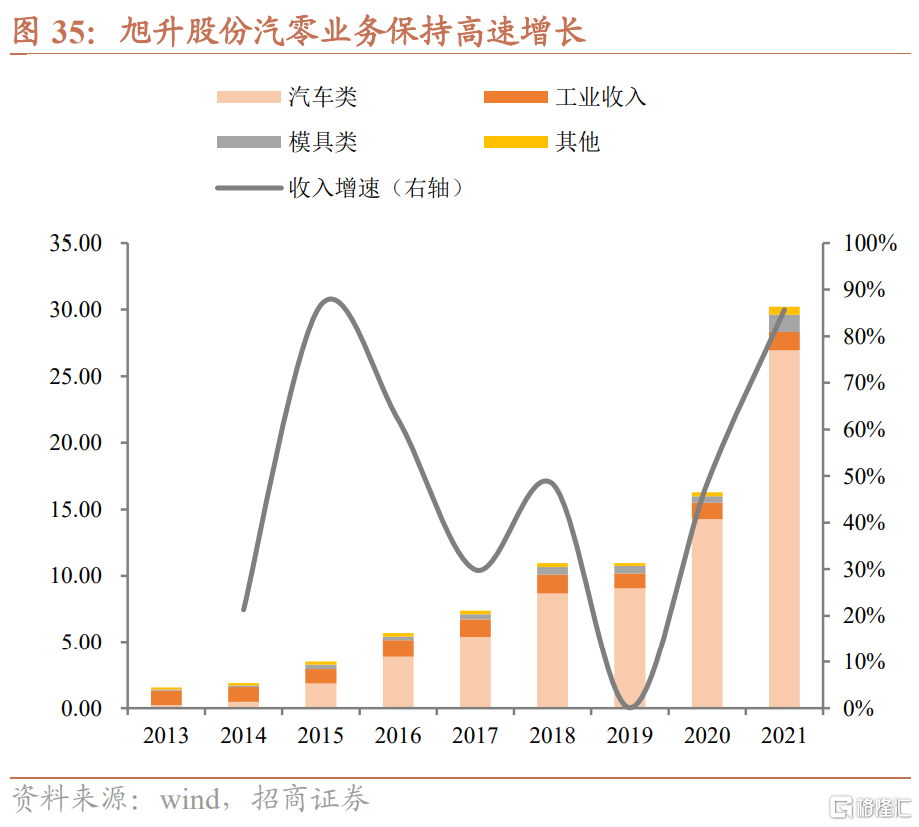

4.7 旭升股份:與特斯拉共同成長的輕量化龍頭

旭升股份成立初期從事模具加工業務,後拓展至鋁壓鑄工業零部件,2013年開始與特斯拉進行深度合作、與其共同研發新工藝下的新能車零部件,供貨Model S/Y/3等熱門車型,成為其輕量化部件的核心供應商,也實現了與特斯拉的共同成長。到目前為止公司已經掌握鑄造(電機、動力系統、車身、電池殼體等)、鍛造(轉向節、熱管理系統筏板等)、擠壓(電池包殼體,以及在研產品防撞梁、副車架等)三大工藝,產品也由最初的變速箱箱體等,拓展到目前輕量化全系列產品,目前工業類產品收入規模保持在1-1.5億之間,汽車零部件產品收入規模快速增長;客户由最初的特斯拉一家獨大,拓展至北極星、長城、蔚來、採埃孚、寧德時代等客户,到2021年特斯拉佔公司銷售收入比已經由2016年的56%下降至40%,特斯拉仍然是公司核心客户。在國內自主品牌的大力發展下,海外收入佔比由此前的75%以上下降至42%。

上市以來加快融資擴產速度,鞏固龍頭地位。公司2017年於上交所IPO,上市以來已經進行一次定增、兩次轉債發行,資金全部用於汽車輕量化零部件的研發與產能建設,2017年至今公司固定資產由5億增長至18億,在建工程由8000萬增長至12.5億,公司一直保持較強的資本開支以保持其在汽車輕量化領域的領先地位。除此之外,公司在一體化壓鑄領域也有佈局,預計將率先生產一體壓鑄電池盒。

在手訂單充足,保障公司產能消化。公司21年在鋁壓鑄板塊新增長城DHT雙電機、奔馳電機殼體、LUCID動力系統、車身系統、電池系統等部件項目順利量產;鋁鍛造產品新增新能源汽車轉向節、熱管理系統閥板等多個項目定點或量產;鋁擠壓產品市場開拓力度不斷加新增多個電池包殼體零部件項目定點。而公司歷史產能利用率保持在80%以上,新增產能與新接訂單匹配度較高、且快速放量,為公司帶來利潤增量。

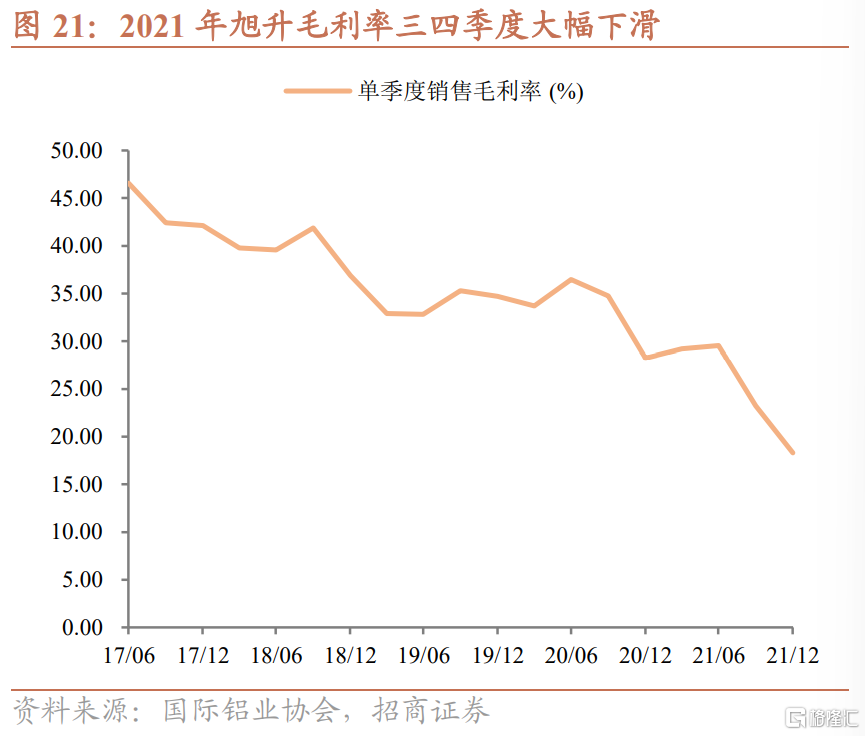

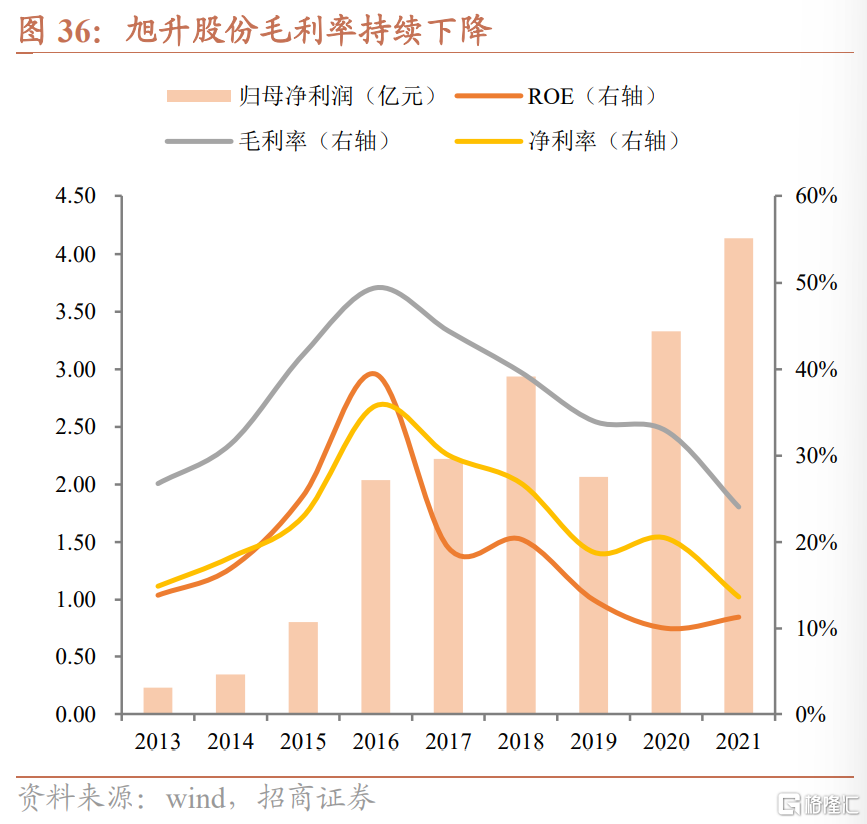

正股方面,2021年下半年受原材料漲價、海運費上升、汽車缺芯等多重影響,四季度利潤同比環比均下滑,全年歸母淨利潤增速遠低於收入;同時隨着輕量化市場空間的擴大、初期高毛利自然不可持續,公司毛利率、淨利率等盈利指標也顯著下降。根據Wind一致預期,公司2022/2023年歸母淨利潤分別為6.21億/8.45億,按照當前市值對應PE分別為22.29X/16.37X,當前PE(TTM)為33.5X,低於可比公司;轉債方面,本期轉債評級AA-,轉債價格/溢價率分別為114.8/72.03%,溢價率水平較高、彈性較弱,但同時向下安全邊際較強、也可做下修博弈。

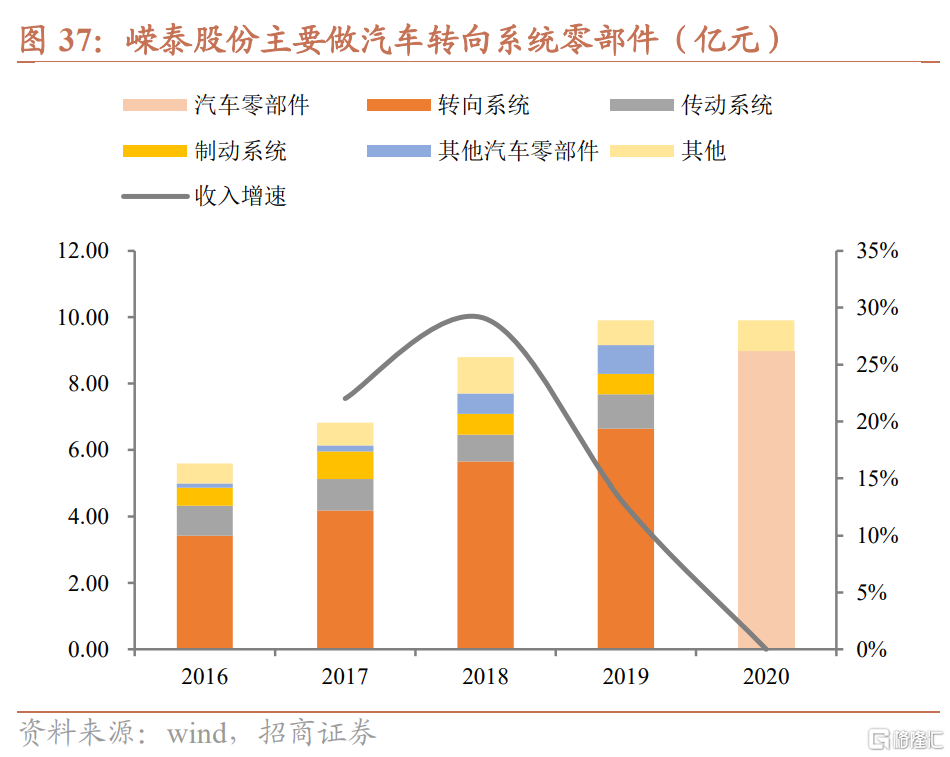

4.8 嶸泰股份:積極拓展新能車三電系統

嶸泰股份自成立以來以汽車鋁合金壓鑄零部件的生產為主,產品主要為汽車轉向系統(轉向長殼體、轉向管柱、伺服殼體、端蓋等)相關部件,19年轉向系統零部件佔總收入超過65%,其餘的傳動系統、制動系統等收入規模未超1億;主要客户為博世、蒂森克虜伯、採埃孚等歐美的Tier1汽零企業,以上企業20年收入佔比分別為44.11%、21.56%、13.18%,前三大客户收入佔比將近80%,客户集中度較高,公司主要向其國內子公司供貨;此外公司2016年在墨西哥開設工廠、也具備海外供貨能力,20年海外收入佔比30%。

依託原有客户體系,拓展新能車三電系統零部件產品。公司也跟隨市場趨勢,一方面通過Tier1加大對終端新能車相關零部件的供應;另一方面開發新能車專用的三電產品,取得博世、博格華納等三電產品項目定點,同時加大整車廠客户的拓展,在21年陸續取得比亞迪變速箱箱體、長城汽車新能源電機端蓋等定點項目。

IPO+轉債加大產能投放力度,轉向系統+新能車雙管齊下。公司2021年初IPO募資7.5億,用於投資建設新增汽車動力總成殼體 39 萬件、新能源電機殼體 38 萬件汽車精密壓鑄加工件擴建項目、汽車轉向系統關鍵零件生產建設項目(鑄造+機加工)、墨西哥汽車輕量化鋁合金零件擴產項目(機加工為主,181 萬件鋁合金殼體),以上幾個項目建成達產後將為公司貢獻超5億收入;而21年底公司再發轉債預案,計劃募資6.5億,用於投資年產110萬件新能源汽車鋁合金零部件項目、墨西哥汽車精密鋁合金鑄件二期擴產項目。IPO與轉債項目均建成達產後,公司收入有望在現在的基礎上翻倍。根據公司近期披露的股權激勵計劃,22-25年的淨利潤複合增速目標為23.8%。

正股層面,21年與行業相似,遭遇了原材料漲價、汽車缺芯等不利因素,導致毛利率大幅下降,在新擴產能仍未釋放的背景下,公司收入微增、利潤出現下滑。根據Wind一致預期,公司2022/2023年歸母淨利潤分別為1.91億/2.52億,按照當前市值對應PE分別為15.61X/11.83X,當前PE(TTM)為26.2X,低於可比公司;目前公司轉債仍處於預案階段,待後期發行上市後可以關注。

風險提示

1)下游需求不及預期。若新能源汽車銷量增速放緩,則大幅擴產的零部件公司可能會出現產能利用率不足的情況,進而影響其盈利能力。

2)原材料價格大幅上漲。21年原材料價格上漲已經對零部件企業盈利能力形成嚴重侵蝕,若後續鋁價再次大幅上漲,則會對企業盈利造成進一步壓制。

More Content

Physical Store