本文來自格隆匯專欄:中金研究,作者:黃文靜 張文朗等

3月以來中美利差收窄,風險事件頻現,外資一度流出中國市場,直至金穩委會後轉為流入。資金流出、松貨幣不及預期、基金贖回壓力,帶動市場流動性偏緊、短端利率上行,而長端利率在穩增長政策發力和疫情影響間博弈震盪,收益率曲線平坦化。儘管中美利差收窄,但人民幣匯率在貿易順差、類避險屬性和低通脹支撐下展示了較強韌性。在中美利差大幅收窄背景下,我們認為政策仍將以我為主,但方式或有調整,國常會強調寬財政加碼,央行例會強調加大準財政和疏通貨幣傳導,票據利率穩定或預示着基建貸款投放加快,“寬財政”和“穩信貸”有助於分擔“松貨幣”壓力。

利差收窄疊加風險事件,3月資金整體外流

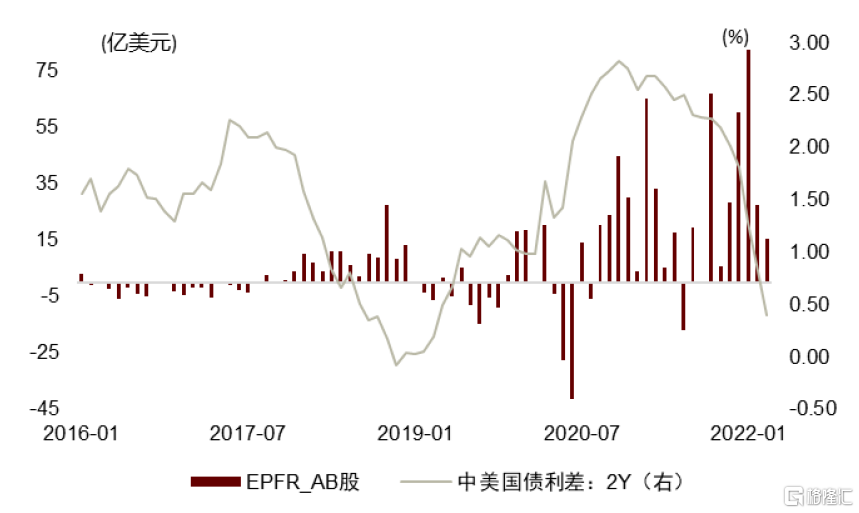

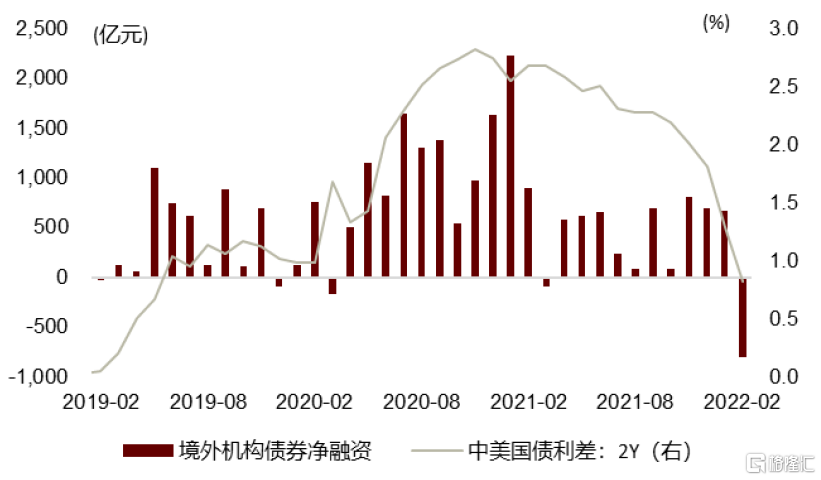

中美短端利差收窄,股債市資金流出明顯。3月美聯儲加息,且美聯儲主席鮑威爾表示,必要時加息50bp,最快5月份宣佈縮表[1],3月美國2年國債收益率大升97bp至2.28%,中美2年期國債利差一度轉負。從歷史看,中國股債市場淨流入資金、境外機構的境內債券融資額的走勢與中美利差有一定相關性(圖表1-3)。

圖表1:中美利差收窄與全球資金放緩流入AB股

資料來源:EPFR,中金公司研究部

圖表2:中美利差收窄與全球資金淨流出中國債市

資料來源:EPFR,中金公司研究部

圖表3:中美利差收窄與境外機構減持境內債

資料來源:萬得資訊,中金公司研究部

► 俄烏衝突、中概風險、疫情擾動,加大資金外流壓力。1)3月以來西方對俄個人實體、金融、科技、能源制裁全面加碼,全球滯脹和發達國家金融條件快速收緊的風險加大。2)3月10日美國證監會宣佈五家中國公司列入《外國公司問責法》的暫定清單、加劇了跨境投資和監管不確定性的風險[2]。3)3月以來Omicron疫情點多、面廣、頻發,我們在《疫情又起,經濟影響多大?》中測算,本輪疫情影響涉及地級市GDP佔比高點一度接近40%,超過去年3季度的20%,將拖累一季度實際GDP同比0.3-0.7ppt。3月16日金穩委會議及時發聲,迴應市場對於一季度經濟、房企、中概股與港股、平台監管、政策協同等問題的關切,提振市場信心,資金轉為流入。

► 3月7日,市場對美歐對俄能源制裁和進口削減的擔憂加劇,8日美國宣佈禁止從俄羅斯進口能源[3],北向資金和IIF記錄的全球組合資金開始大幅流出中國股市。3月10日中概監管事件加速了資金外流,3月15日北向資金和IIF記錄的全球組合資金分別流出160億元和25億美元(圖表4-6),創下2020年7月以來的單日最大流出。3月16日,金穩委會議當天,北向和IIF全球資金停止流出,並在3月17-18日流入139億元和22億美元。

圖表4:3月第二週北向資金大幅流出

資料來源:萬得資訊,中金公司研究部

圖表5:組合資金流出中國股市

資料來源:IIF,中金公司研究部

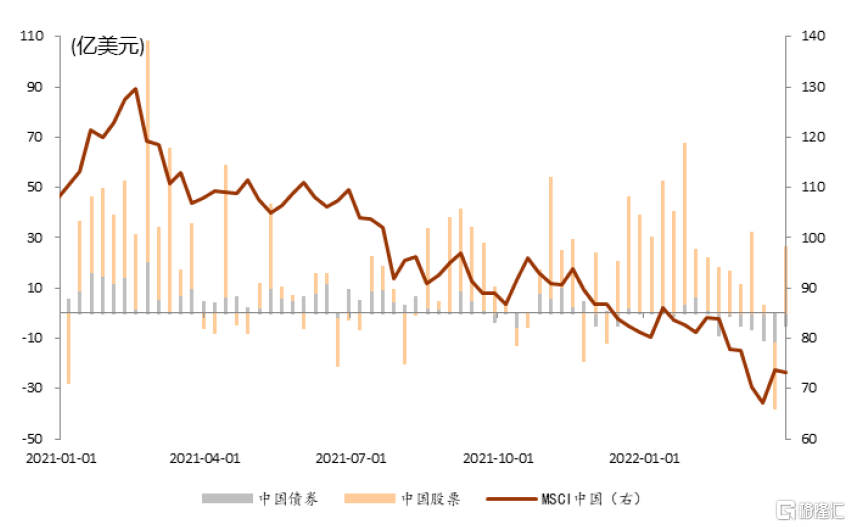

圖表6:全球資金流出中國股市和債市

資料來源:EPFR,中金公司研究部

► 3月整體全球資金淨流出中國股市和債市,其中北向淨流出450.8億元(前值39.8億元),IIF數據統計的中國股市淨流出71.1億美元(前值6.29)。EPFR顯示3月AB股淨流入15.5億美元(前值27.4億美元);債券市場淨流出38.9億美元(前值-2.3億美元)。同時2月境外機構合計減持了803.5億境內債(圖表7),是自2021年4月以來首次減持利率債。2月政策性銀行債和同存淨融資844億元和6658億元,但境外機構仍大幅減持,表明並非受供給影響。

圖表7:境外機構大幅減持境內債

資料來源:萬得資訊,中金公司研究部

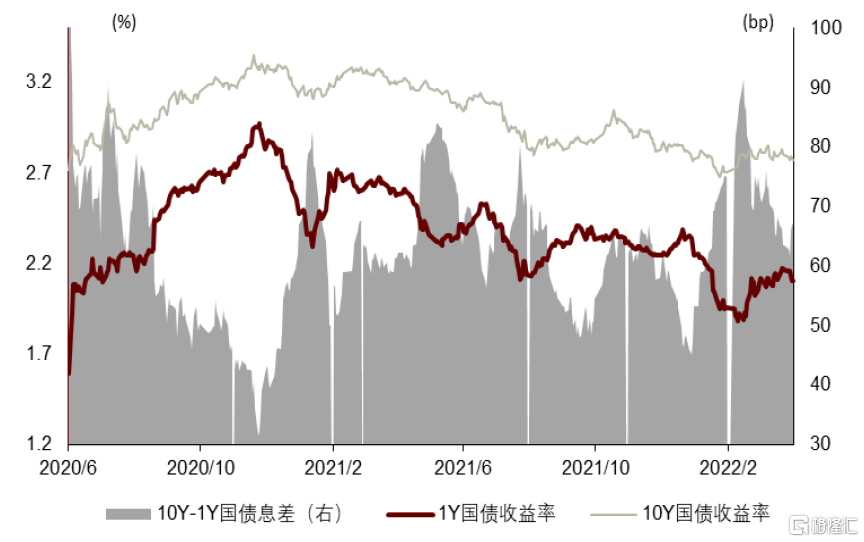

短端利率上行,長端高位震盪,收益率曲線平坦化

資金流出、松貨幣不及預期、基金贖回壓力,帶動市場流動性偏緊、短端利率上行。

► 短端利率上行,或顯示資金市場流動性略偏緊。由於1月金融數據、1-2月經濟數據好於預期,疊加2月中、3月中、3月20日部分投資者的降準降息預期落空,2月14日以來短端利率觸底回升,1月期和1年期國債收益率從2月中的1.46%和1.88%上升到2%和2.15%,3月底R007和GC007一度大幅上行94bp和145bp至3.12%和3.68%,GC001更是一度衝高至5.21%,三者均是過去2年同期最高。(圖表8)

圖表8:資金利率曲線平坦化

資料來源:萬得資訊,中金公司研究部

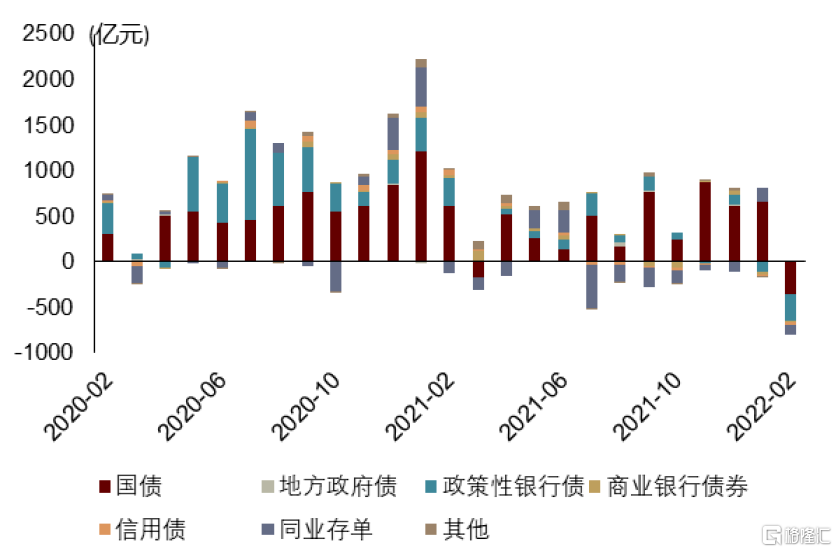

► 除了資金外流對3月流動性的影響外,央行“松貨幣”或亦偏謹慎。一季度央行貨幣政策例會強調地緣政治和疫情反覆的影響,提到主動應對美聯儲貨幣政策的溢出效應,表明貨幣寬鬆節奏和方式可能一定程度受影響。且央行上繳利潤給年內帶來了超過1萬億元的貨幣投放,短期降低了降準的必要性。從實際投放看,3月全月央行淨回籠3000億元,弱於過去4年季節性均值-2312億元;而同期債券市場淨融資1.3萬億元,與過去4年季節性均值相仿,或反映央行寬鬆仍較謹慎。

► 理財贖回壓力加重短期流動性緊張,受股市調整影響,部分固收+產品淨值回撤,據中金銀行組[4]統計,截至3月中約4%理財破淨,3-4月有1.5萬億元(6.9%)理財產品到期。

長端利率在穩增長政策發力和疫情影響間博弈、高位震盪。

► 2月中旬至3月上旬,穩增長政策信心主導,長端利率上行。1月信貸數據(2月10日公佈)同比超預期多增。同時,兩會政府工作報吿設定5.5%左右的增長目標,財政發力超預期,我們測算廣義財政收支差額/GDP高達8.7%,為過去十餘年新高,穩增長政策將發力,帶動10年國債收益率從2月10日的2.73%上升至3月8日的2.85%(圖表8)。

► 3月中旬以來,疫情發酵引發增長擔憂,長端利率震盪回落。儘管貨幣政策未寬鬆對長端利率有短暫支撐,但國內疫情持續發酵,截止4月5日24時,31個省(自治區、直轄市)和新疆生產建設兵團報吿新增無症狀感染者19199例[5],這增大了經濟下行壓力,帶動長端利率震盪下行至2.77%。

短端利率上行,長端震盪,收益率曲線平坦化,10Y-1Y國債利差從2月15日的91bp收窄至3月底的61bp。同時,在中美利差加速收窄制約我國貨幣放鬆節奏的預期下,機構普遍有降久期的操作,加大收益率曲線平坦化。

利差收窄和資金外流不改匯率韌性

儘管2月中以來利差收窄、資金一度外流,但人民幣兑美元匯率仍在升值,主要由於貿易順差結匯支撐和類避險屬性。2月14日之後,離岸市場驅動境內人民幣出現升值;3月10日後因外資減持購匯,人民幣匯率貶值,目前在6.35左右小幅波動。匯率穩定能給央行後續貨幣寬鬆更大靈活空間。

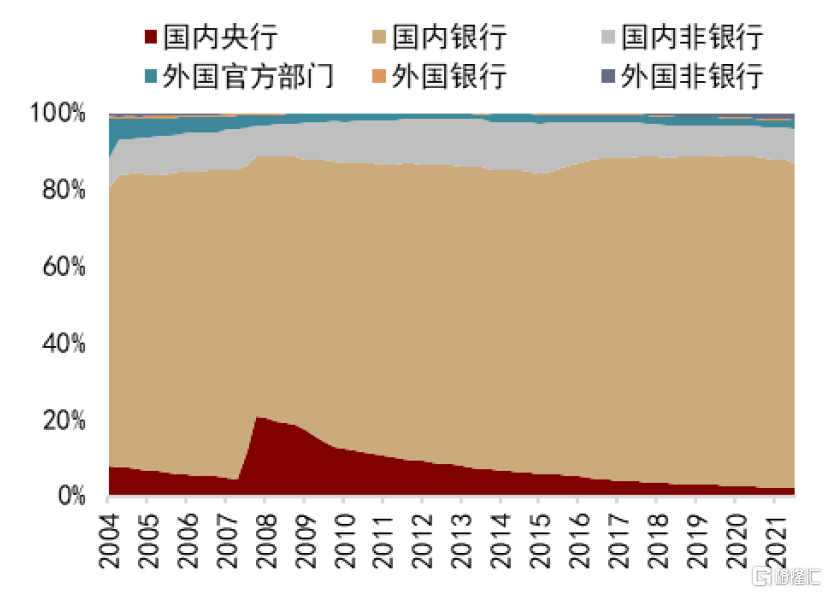

► 人民幣匯率展示類避險屬性。2020年後人民幣兑美元走勢與黃金、VIX同向(圖表9-10);俄烏衝突爆發後,人民幣匯率與黃金、美元指數亦共同趨勢性上升,與VIX的3個月滾動相關係數達到0.84創新高,顯示出一定避險屬性。且我們在《外資對中國國債需求多強》中論證過中國國債的避險屬性、收益和風險分散屬性,根據IMF的估算(圖表11),截至2021Q3,外資持有中國國債的比重為3.97%(2021Q2為3.77%),這也使人民幣吸引力上升。但我們在《人民幣離避險貨幣有多遠》報吿中指出,資本和金融賬户的開放仍與發達市場有差距,人民幣尚不完全具備傳統避險貨幣的特徵。

圖表9:2020年後人民幣與黃金同向變動

資料來源:萬得資訊,中金公司研究部

圖表10:2020年人民幣匯率與VIX同向

資料來源:萬得資訊,中金公司研究部

圖表11:近些年外資持有中國國債的比重上升

資料來源:萬得資訊,中金公司研究部

► 經常賬户方面,出口仍有韌性,服務貿易仍未恢復正常,貿易順差趨勢走闊,對人民幣匯率有較強支撐,在去年高基數基礎上,2022年1-2月銀行代客結匯經常項目同比增長11.7%(圖表12);1-2月出口同比增速16.3%,商品貿易順差同比增加189億美元,貿易順差在趨勢擴大。同時結匯率仍不算高,即便商品出口走弱,後期結匯需求仍將在一定時間內支撐人民幣匯率。對利差的套息交易只是影響人民幣的一部分,貿易結匯對人民幣匯率的影響在近期可能佔據主要地位。

圖表12:經常項目支撐人民幣匯率

資料來源:萬得資訊,中金公司研究部

► 低通脹有助於穩定人民幣幣值。美國CPI通脹高企,2月亦高達7.9%,而中國CPI通脹仍温和,目前僅有0.9%,從購買力平價看,低通脹有助於支撐一國貨幣幣值。歷史經驗顯示,人民幣兑美元匯率與中美實際利差的相關性增強、與中美名義利差的相關性走弱往往發生在中美通脹背離、美國通脹抬升的時期,比如2015年和2020年中以來(圖表13)。當前全球各地區不均衡的通貨膨脹水平,使得通脹對跨國資金的流動影響邊際會走強。

圖表13:中美利差與人民幣匯率

資料來源:萬得資訊,中金公司研究部

下行壓力加大,“寬財政”分擔“松貨幣”壓力

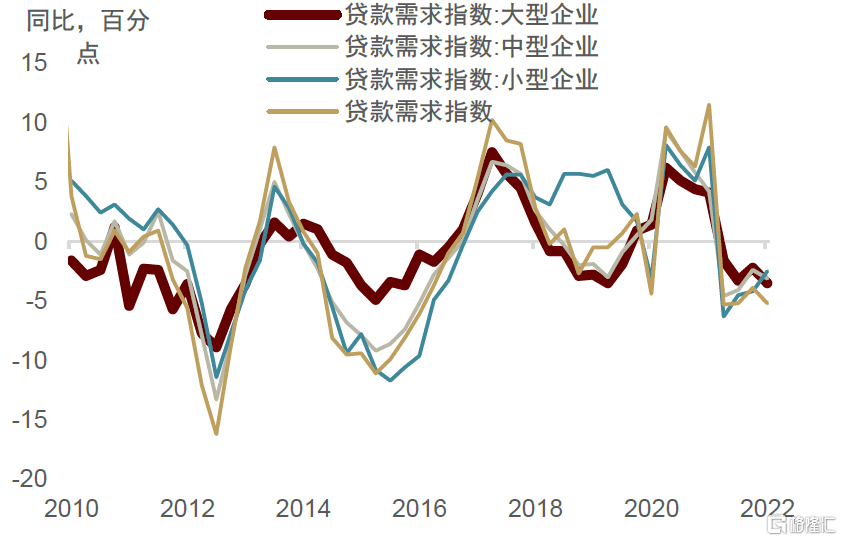

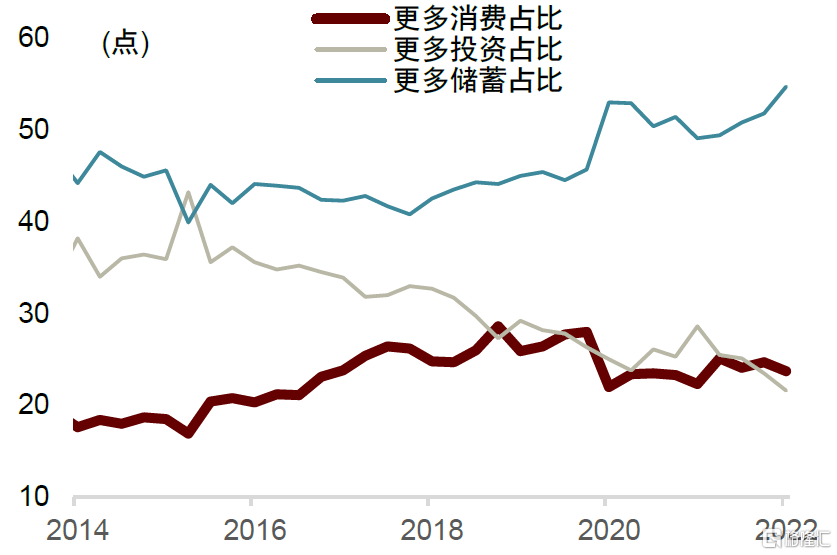

央行一季度調查顯示,疫情反覆和金融週期下行雙重製約下,經濟下行壓力仍大。1)企業家調查顯示,企業家宏觀熱度、經營景氣度、資金週轉和盈利指數同比均轉負或降幅擴大,國內訂單和出口訂單同比均惡化,原材料價格和銷售價格同比均轉弱。2)城鎮儲户調查顯示,收入和就業當前感受與未來信心同比均負增,消費意願同比持平於上個季度、投資意願同比降幅擴大、儲蓄意願同比升幅擴大,城鎮儲户調查問卷的受訪者預計房價上漲比例下降。3) 銀行家調查同樣顯示,宏觀經濟熱度和預期同比轉負,銀行業景氣度和盈利同比惡化,貸款需求同比降幅走闊,其中大中企業猶是如此,房地產和批發零售貸款需求同比下滑最顯著。但松貨幣感受更明顯(圖表14-17)。

圖表14:企業家宏觀經濟熱度和經營景氣指數下滑

資料來源:萬得資訊,中金公司研究部

圖表15:企業貸款需求總體低迷

資料來源:萬得資訊,中金公司研究部

圖表16:貸款需求同比下滑(2022Q1)

資料來源:萬得資訊,中金公司研究部

圖表17:居民消費和投資意願減弱

資料來源:萬得資訊,中金公司研究部

金融對房地產市場“兩維護”繼續加碼,房貸利率迎單月最大降幅,放款進一步加速,但疫情之下,樓市銷售降幅仍在擴大。據貝殼研究院數據,3月全國103城首套房貸利率降至5.34%(圖表18),較上月回落13個bp,單月降幅創2019年以來新高,較去年9月高點下降40bp。放款週期也縮短至34天,創2019年以來新低。但3月30城商品房成交面積同比降幅從1-2月的-28.8%進一步擴大至-47.3%,3月按揭可能仍疲軟。

圖表18:房貸利率下行,放款週期縮短

資料來源:貝殼研究院,融360,中金公司研究部

中美利差縮窄背景下,我們認為政策仍將以我為主,但“寬財政”和疏通信貸有助分擔“松貨幣”壓力。3月30日央行公佈的貨幣政策委員會一季度例會紀要[6],強調了“地緣政治和疫情反覆對國內外經濟金融形勢影響加大”,並強調了“加大穩健的貨幣政策實施力度……主動應對,提振信心”。但更加強調準財政性質的結構性貨幣政策工具(用好普惠小微貸款支持工具,增加支農支小再貸款)和“寬信用”(疏通貨幣政策傳導機制),並強調“穩定”而非“降低”銀行負債成本。在中美貨幣政策差反向、10年國債利差或將創危機來新低的情況下,我們認為政策仍將以我為主,但方式或可能有所側重,財政與準財政發力、穩信用來分擔貨幣放鬆壓力,同時貨幣政策且行且看,如果資金流出和匯率貶值壓力可控,松貨幣仍可加力。(圖表19)

圖表19:央行貨幣政策委員會例會

資料來源:中國人民銀行,中金公司研究部

國常會強調加快財政發力以穩增長。1)會議強調堅持5.5%左右的GDP增長目標,政策對內外環境變化已有前瞻考慮,並將制定應對可能遇到更大不確定性的預案。2)資金來源方面,要“用好政府債券擴大有效投資”,包括抓緊下達剩餘專項債額度,吸引社會資本投入,加強資金管理防止沉澱閒置,加大轉移支付、調動地方積極性。3)項目方面,特別提到“新開工一批條件成熟的水利工程”,包括南水北調後續工程等重大引調水、骨幹防洪減災、病險水庫除險加固、灌區建設和改造等工程,加上其他水利項目,全年可完成投資約8000億元(2021年完成水利建設投資7576億元)。

3月末票據利率穩定,基建類貸款信貸投放或在政策行、大行發力下有所改善,減小了票據衝量的壓力。1個月、3個月國股銀票轉貼現利率3月下旬僅小幅觸及1.4-1.7%後就快速回彈,一改2月末近零利率的態勢,或表明票據衝量並不嚴重,信貸投放或較順利,或於基建配套信貸資金加快投放、政策行和大行準財政性質的信貸投放發力有關。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)