本文來自格隆匯專欄:興證固收黃偉平,作者:羅雨濃 黃偉平

投資要點

縮表為何處於從屬地位?

聯儲收緊貨幣政策的核心手段是抬升聯邦基金利率,無縮表亦可,縮表只是錦上添花。

縮表更多是從技術層面配合加息的實施。

從加息和縮表的實施方式看,加息處於前台,而縮表只是作為背景。

縮表對加息有替代效應麼?

縮表和加息作為聯儲收緊貨幣的兩種手段,都能產生使實體金融條件收緊的作用,從這個意義上説縮表和加息之間存在一定的替代效應。

縮表對加息的替代效果高度依賴縮表對期限溢價的影響,而事實上縮表抬升期限溢價的作用可能十分有限。

引用鮑威爾在今年3月FOMC會議後新聞發佈會上的講話,縮表可能只相當於一次加息的效果。

本輪縮表和上輪有何不同?本輪縮表大概率將和上一輪類似,按照“自動駕駛”模式,以債券自然到期的方式進行。唯一的區別在於節奏。這一輪縮表節奏很可能大幅快於上一輪,“提速”階段時間將更短,“定速巡航”階段縮表的幅度將會更大。本輪縮表對大類資產意味着什麼?縮表對美元流動性的影響十分有限,加息是影響美元流動性更核心的變量。如果聯儲縮表的節奏超預期,而加息節奏不變,從流動性層面對全球權益資產的衝擊可能較為有限。縮表對美債的影響可能也較為有限,美債期限溢價的變化主要依賴對美國增長和通脹形勢的重定價。

風險提示:美國通脹和增長超預期回落,聯儲對通脹忍耐程度超預期

報吿正文

引言:今年3月FOMC會議上美聯儲主席鮑威爾暗示最早可能在今年5月的議息會議上宣佈縮表。資產負債表和聯邦基金利率作為美聯儲的兩大貨幣政策工具究竟存在何種聯繫,縮表和加息之間是否存在替代效應,縮表對大類資產走勢又有何影響,本報吿嘗試對這些問題作出解答。

1

縮表為何處於加息的從屬地位?

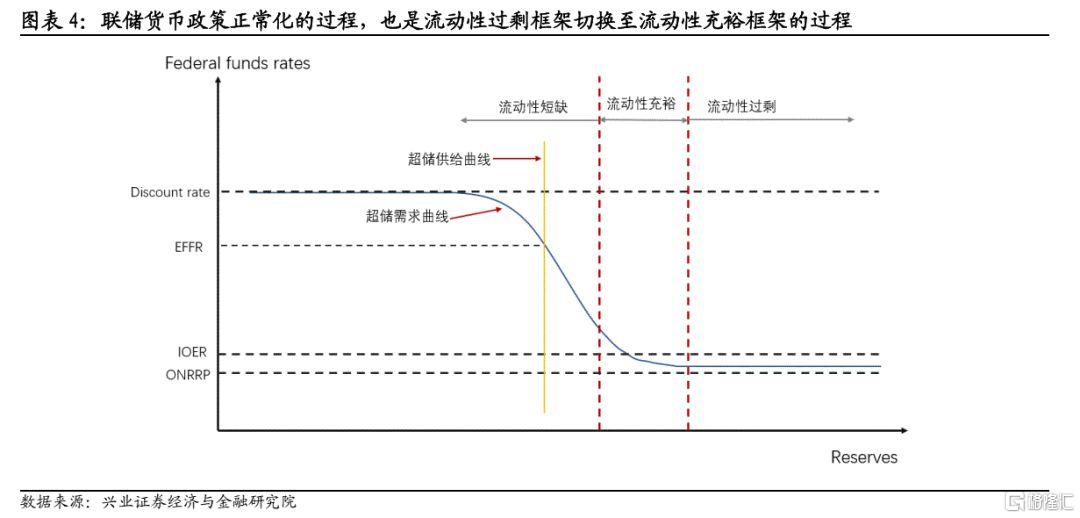

在聯儲貨幣政策正常化的過程中,加息是反映聯儲態度最核心的工具,縮表僅處於從屬地位。上一輪貨幣政策正常化的過程中,聯儲在2014年9月的FOMC會議上發佈了《貨幣政策正常化原則和方案》(Policy Normalization Principles and Plans),明確貨幣政策正常化包括加息和縮表,其中加息通過抬升IOER和ONRRP組成的“地板系統”利率實現,縮表按照漸進、可預期的“自動駕駛”模式、由債券自然到期的方式實現。繼而聯儲在2015年3月和2017年6月對《貨幣政策正常化原則和方案》進行了補充,分別明確了加息和縮表的技術細節。2019年1月,聯儲對貨幣政策正常化的探索進行了總結,並將這套經過實踐驗證的貨幣政策正常化路徑命名為流動性充裕的貨幣政策執行框架(regime with an ample supply of reserves)。在這套框架下,聯儲明確聯邦基金利率是反映聯儲貨幣政策態度最核心的工具,縮表只是處於從屬地位。

如何理解縮表的從屬地位?

聯儲收緊貨幣政策的核心手段是抬升聯邦基金利率,無縮表亦可,縮表只是錦上添花。在經濟走向過熱階段,聯儲通過加息可以有效傳導至廣譜利率並收緊全社會的金融條件,以實現調控需求側的目的。而縮表對全社會融資成本的傳導並不直接,無論在理論上還是實踐中都缺少對縮表有效性的評估。儘管有研究表明縮表可以抬升期限溢價進而影響長端利率,但學術界對此還存有爭議,縮表影響的不確定性導致其不可能成為貨幣政策的主要工具。

縮表更多是從技術層面配合加息的實施。理論上,通過IOER和ONRRP組成的“地板系統”,聯儲可以任意將聯邦基金利率控制在其合意的區間內。因此在加息初期,在銀行體系存在大量宂餘流動性的背景下,聯儲並不需要縮表配合就能直接加息。縮表主要是通過減少聯儲的資產端,進而減少聯儲的負債端,即銀行超儲以及超儲之外的其他科目。在超儲以及隔離逆回購處於高位的背景下,一方面ONRRP和IOER容易對貨幣市場造成扭曲,另一方面聯儲也難以觀測到市場對準備金的合理需求規模。通過縮表,聯儲就可以將reserve降至貨幣政策能夠更有效實施的水平。

從加息和縮表的實施方式看,加息處於前台,而縮表只是作為背景。縮表基本是按照聯儲規定的節奏、以“自動駕駛”的模式實施,因此縮表在宣佈的那一刻就被市場所消化,後續並不會給市場定價帶來太大邊際影響。而加息則是每次FOMC會議市場所關注的焦點,加息方面聯儲保持了較強的靈活度,對於聯邦基金利率路徑的增量信息都會影響大類資產走勢。

縮表的終點是聯儲進入流動性充裕框架,最終合意的資產負債表規模不是聯儲可以預見的,需要邊走邊看。我們在報吿《IOER和ONRRP對聯儲退出寬鬆意味着什麼》中已經介紹過,金融危機後,聯儲貨幣政策執行框架由流動性短缺轉變為流動性充裕。但在上一輪聯儲貨幣政策正常化之前,聯儲內部對縮表至何種程度存在一定分歧。縮表的終點取決於聯儲貨幣政策執行框架是回到金融危機之前的流動性短缺,還是採用新的流動性充裕框架。如果是前者,那麼聯儲縮表的終點是將reserve降至零附近,那麼聯儲就能通過OMO來調節聯邦基金利率的水平。如果是後者,縮表的終點將是保證銀行體系擁有充裕的流動性,聯儲繼續採用ONRRP和IOER來調節聯邦基金利率。鑑於流動性充裕框架在聯儲退出寬鬆的過程中運行平順有效,且貨幣市場結構性變化導致聯儲無法再準確預測金融體系對超儲的需求進而通過OMO進行調節,因此聯儲選擇了流動性充裕的貨幣政策執行框架,這將是未來相當長一段時期聯儲的貨幣政策執行模式。本輪聯儲大概率將和上一輪一樣,通過縮表抽離金融體系宂餘的流動性,配合加息進入流動性充裕框架,使ONRRP和IOER的調節更加平順有效。

2

縮表和加息之間存在替代效應麼?

縮表和加息作為聯儲收緊貨幣的兩種手段,都能產生使實體金融條件收緊的作用,從這個意義上説縮表和加息之間存在一定的替代效應。有觀點認為,聯儲開啟縮表將會降低今年所需要加息的次數。如何理解縮表和加息之間的替代效應呢?

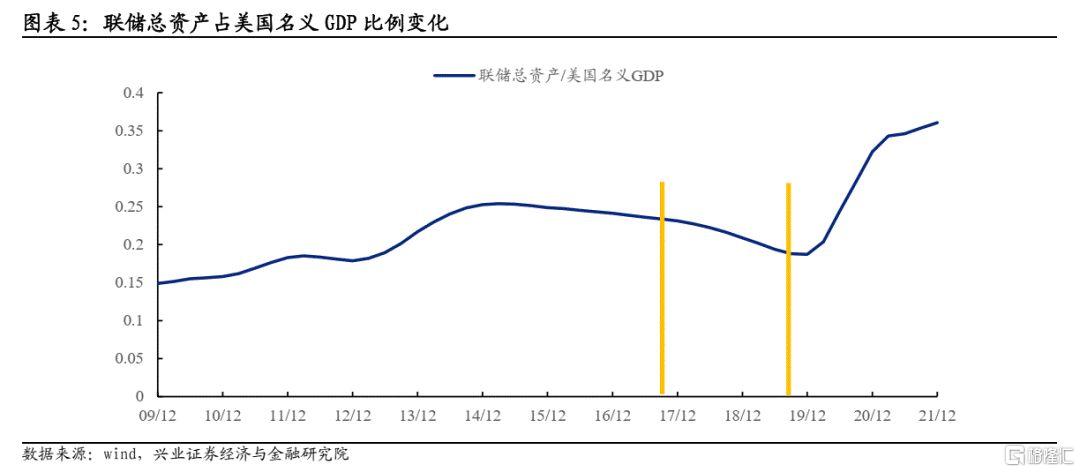

第一種是通過加息和縮表對基本面的整體影響程度來度量。加息主要影響收益率曲線的短端,而縮表主要影響收益率曲線的長端,兩者向基本面傳導的渠道有重疊也有不一樣的地方。聯儲在名為“Substitutability of Monetary Policy Instruments”的論文裏,運用宏觀計量模型FRB/US model對加息/縮表同時進行以及僅有加息的情景作了模擬。論文結論是,聯儲在2017-2019年的縮表約等於30bp的加息效果。從2017年9月到2019年6月,聯儲總資產佔美國名義GDP的比例下降了約4個百分點,也就是説縮表4個百分點(聯儲總資產/名義GDP)約等於加息30bp的效果。

第二種方法是以真實自然利率r*為中間變量來考察。縮表可以通過抬升期限溢價進而抬升長端利率,進而傳導至房貸和車貸等更廣泛的金融條件,經濟需求側得到抑制進而降低經濟體的真實自然利率r*。真實自然利率r*降低後,那麼所要求的真實政策利率水平也得到降低,進而變相起到對加息的替代。這種方法的問題是,真實自然利率r*難以測算,不同模型和不同參數得到的結論差異非常大。儘管這種方法在實證中很難運用,但可以從理論層面幫助我們理解縮表和加息之間的替代效應。。

縮表對加息的替代效果高度依賴縮表對期限溢價的影響,而事實上縮表抬升期限溢價的作用可能十分有限。以上關於縮表和加息替代效應的前提假設是,縮表可以抬升長端利率,進而幫助收縮全社會的金融條件。但這個假設是否成立存在較大疑問。從聯儲資產負債表的角度,縮表是QE的鏡像,但兩者的影響並不是互為鏡像。許多實證文獻估算聯儲在金融危機後的三輪QE幫助壓低期限溢價100bp左右,但縮表對期限溢價的抬升效果很可能是遠遠小於100bp的。這是因為QE壓低期限溢價的機制並不完全在於聯儲購債的實際影響,很大部分其實是信號機制影響。即聯儲如果一直保持購債,那麼在可預計的未來聯儲將不具備加息的條件,進而壓低市場購買長端債券的風險溢價。但在縮表階段,聯儲縮表對加息並沒有顯著的信號意義,即聯儲加息並不依賴縮表的進展,甚至市場預期加息和縮表還存在一定替代效應,那麼縮表對長端利率的影響將大打折扣。從上一輪聯儲縮表的經驗看,在2017年上半年,聯儲和市場溝通縮表期間,期限溢價反而是大幅壓縮的。

總結而言,儘管縮表對加息可能存在替代效應,但這個效果是十分有限的。市場不應該高估縮表對抬升期限溢價的作用,也不應該誤判縮表會導致聯儲對加息的依賴程度降低。引用鮑威爾在今年3月FOMC會議後新聞發佈會上的講話,縮表可能只相當於一次加息的效果(that might be equivalent of another rate increase from the runoff of the balance sheet)。伯南克曾説過一句名言:QE只在實踐中有效,但從理論上看並沒有用。這句話套用到縮表上,結論可能是:縮表對收緊金融條件無論在實踐中還是理論上都沒有太大作用。

3

本輪縮表和上一輪有何不同?

本輪縮表大概率將和上一輪類似,按照“自動駕駛”模式,以債券自然到期的方式進行。聯儲在今年1月FOMC會議上已經明確了本輪縮表的原則(Principles for Reducing the Size of the Federal Reserve’s Balance Sheet):

聯邦基金利率目標區間仍然是聯儲調整貨幣政策最核心的工具。

縮表將在加息週期開啟後進行。

縮表以調整債券到期再投資數額的方式進行(不會主動賣出)。

縮表後聯儲資產負債表將保持在與流動性充裕貨幣政策執行框架(ample reserves regime)相適應的規模。

長期看,聯儲將主要在SOMA賬户裏留下國債(以減少MBS為主)。

以上幾點原則和上一輪聯儲縮表完全一致。這意味着上一輪聯儲退出寬鬆的路徑,包括加息和縮表的配合,很可能被本輪複製。唯一的區別可能在於縮表的節奏。上一輪縮表可以分為“緩慢提速”和“定速巡航”個階段。“提速”階段持續一年,國債縮減規模從60億提升至300億,MBS縮減規模從40億提升至200億。“定速巡航”階段則保持國債每月300億美元,MBS每月200億美元,總計500億美元的縮減節奏。而這一輪縮表節奏很可能大幅快於上一輪,“提速”階段時間將更短,“定速巡航”階段縮表的幅度將會更大。聯儲在今年5月的FOMC會議上很可能對本輪縮表細節給出指引。

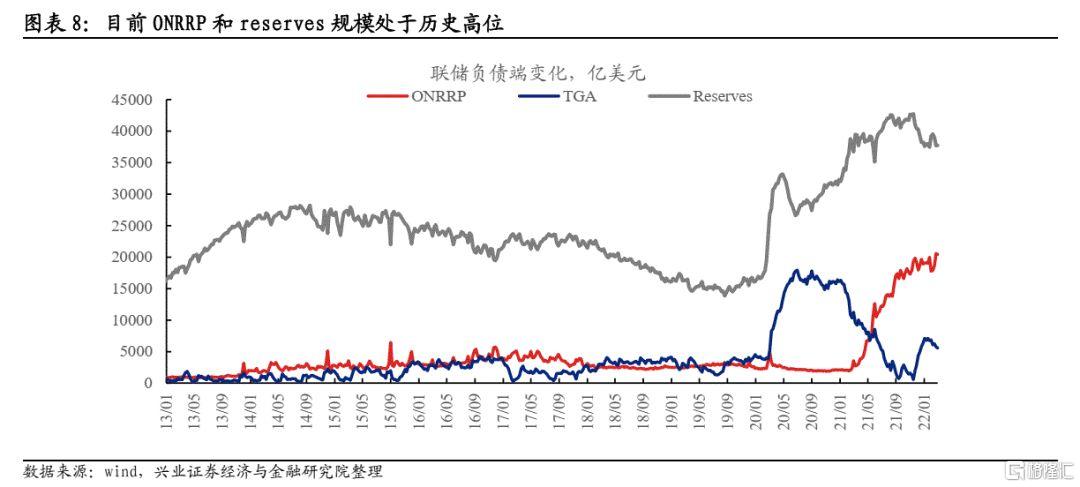

天量的ONRRP和Reserves規模要求聯儲以更快的節奏縮表。目前美國銀行體系內流動性水平遠超實體經濟的需求,表現在ONRRP和reserves規模仍然處於歷史高位。這意味着聯儲在資產端縮減國債和MBS規模後,負債端上巨量的ONRRP和Reserve足以吸收縮表的衝擊,因此快節奏的縮表對美國實體經濟的影響十分有限。另一方面,如果聯儲不快速縮減資產負債表規模,那麼聯儲將面臨大額的付息成本。假設ONRRP和reserve合計維持在當前6萬億美元左右的水平,聯儲到年底如果加息至2.5%,那麼聯儲給金融機構的付息成本將高達1500億美元。從技術層面看,為了迴避不必要的財務成本,聯儲有較強動力快速縮減資產負債表規模。

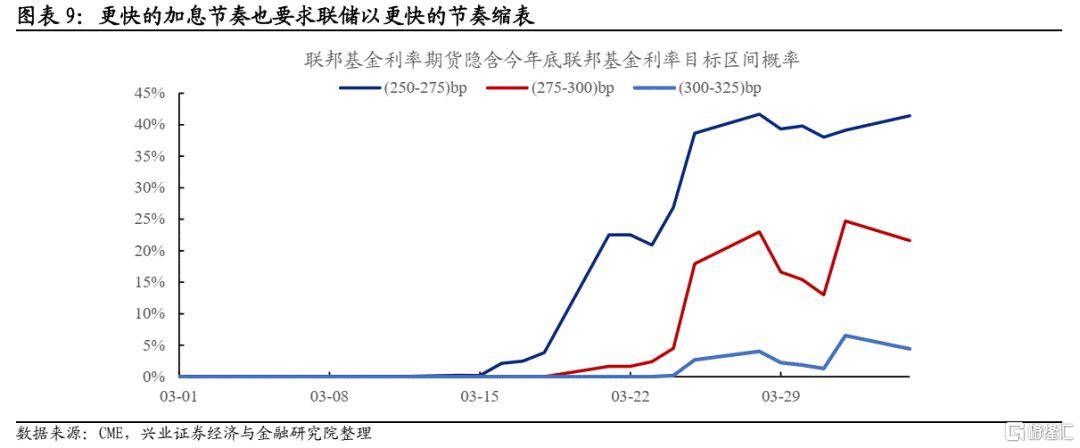

更快的加息節奏也要求聯儲以更快的節奏縮表。前文已經論述縮表對加息的替代效應較弱,更大程度上縮表和加息是相互配合的關係,加息越快意味着縮表也將越快。目前市場預期聯儲至今年底加息至275bp的概率已經接近70%,這個定價是對聯儲官員鷹派信號密集釋放的反映,我們認為並不極端。加息越快,意味着縮表也將以越快的節奏進行,以減輕ONRRP工具的壓力和對貨幣市場的扭曲,也包括前文所述的聯儲付息壓力。目前市場預期聯儲加息的速度是上一輪的2倍以上,那麼縮表的幅度也很可能是上一輪的2倍以上。

4

縮表對大類資產意味着什麼?

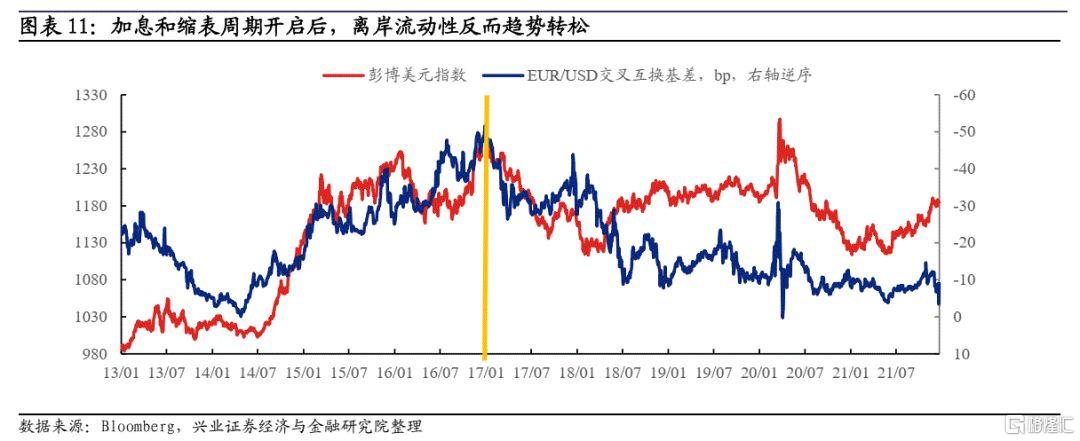

縮表對美元流動性的影響十分有限,加息是影響美元流動性更核心的變量。以上一輪聯儲緊縮的經驗來看,taper和縮表並不直接影響在岸和離岸美元流動性的派生。對於在岸美元流動性而言,銀行體系已經存在大量宂餘流動性,reserve的減少並不構成信用派生的制約,甚至有利於銀行資產負債表騰挪出信貸投放的空間。對於離岸美元流動性而言,上一輪聯儲加息和縮表週期開啟後,歐元/美元交叉互換基差反而出現趨勢性收窄,這意味着離岸美元流動性也出現趨勢性轉松。聯邦基金利率才是影響在岸美元流動性和離岸美元信貸派生最核心的變量,美國M2增速與聯邦基金利率存在更為顯著的相關性。如果聯儲縮表的節奏超預期,而加息節奏不變,從流動性層面對全球權益資產的衝擊可能較為有限。

縮表對美債的影響可能也較為有限,美債期限溢價的變化主要取決於美國增長和通脹形勢的演變。目前美債10-2利差出現倒掛,主要源自加息預期大幅上升推升短端利率,而長端利率調整較為滯後。目前極度平坦的美債曲線可能只是暫時的,對美國基本面和通脹的定價也一定程度失真。市場不能過於期待縮表對期限溢價的推升效果,如前文所述,聯儲縮表超預期整體代表了鷹派程度超預期,對短端利率的推升作用可能更大。期限溢價的再度走闊可能需要等待市場充分消化聯儲加息路徑預期的變化,並對美國增長和通脹再度定價。

總結而言,聯儲縮表對大類資產的影響可能比較有限:1)縮表對抬升期限溢價的作用不大,2017-2019年漫長的縮表過程可能僅相當於一次25bp的加息;2)縮表完全按照可預期的“自動駕駛”模式進行,並不會給市場帶來超預期的擾動;3)縮表對全球美元流動性以及美股、美債的衝擊均較為有限,市場不必對聯儲超預期的縮表節奏感到恐慌,市場研判應該聚焦在美國基本面和通脹形勢的演繹以及未來聯邦基金利率的加息路徑上。

風險提示:美國通脹和增長超預期回落,聯儲對通脹忍耐程度超預期

More Content