近日,公開信息顯示,傑華特微電子股份有限公司(以下簡稱“傑華特”)申請科創板IPO已獲受理,保薦機構為中信證券。

傑華特是以虛擬 IDM 為主要經營模式的模擬集成電路設計企業,專業從事模擬集成電路的研發與銷售,主要採用公司自有的國際先進的工藝技術進行芯片設計製造,是工業和信息化部認定的專精特新“小巨人”企業。

截至招股説明書出具之日,公司控股股東為香港傑華特,目前香港傑華特持有公司 34.69%股份。ZHOU XUN WEI 和黃必亮均系公司創始人,雙方已簽署一致行動協議,合計控制公司 47.05%股權,系公司實際控制人。

值得注意的是,傑華特的股東陣容比較豪華,包括哈勃投資、英特爾、中證投資等。

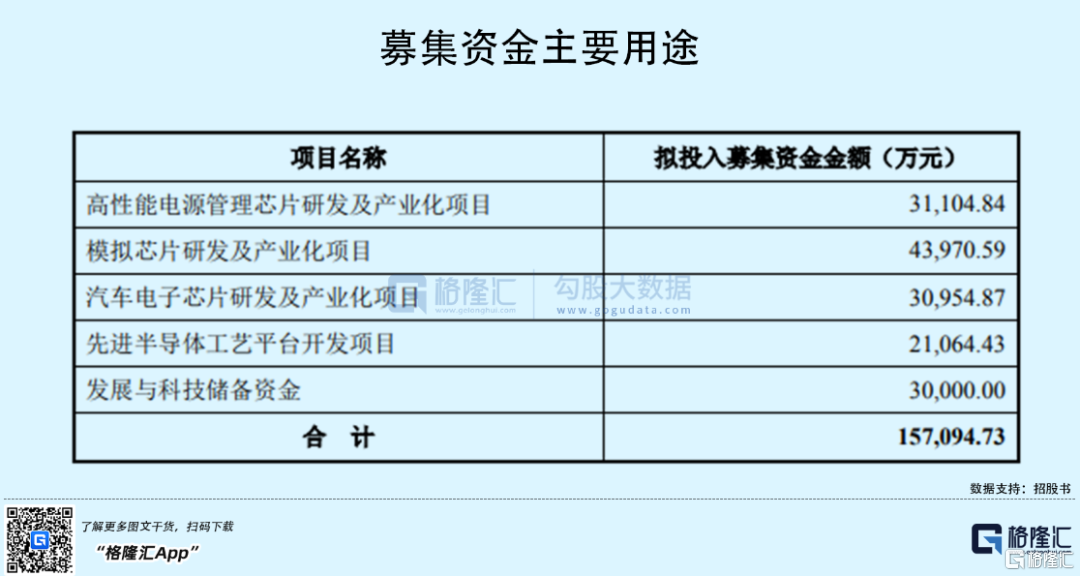

本次IPO擬募資15.71億元,主要用於高性能電源管理芯片研發及產業化項目、模擬芯片研發及產業化項目、汽車電子芯片研發及產業化項目、先進半導體工藝平台開發項目、發展與科技儲備資金 。

1

主營業務毛利率低於同行

集成電路設計環節是集成電路產業鏈的重要組成部分。近年來,隨着以手機、平板電腦為代表的新型消費電子市場需求的逐步興起,以及汽車電子、工業通訊等領域電子產品需求的持續提升,集成電路行業呈現出快速發展的態勢,也帶動了集成電路設計產業的發展。

根據中國半導體行業協會數據統計,2010年至2020年,我國集成電路設計產業的銷售額從 383億元增至 3778 億元,年均複合增長率達到25.72%,是集成電路行業三大環節中增速最快的環節。

報吿期內,傑華特實現營業收入分別為1.98億元、2.57億元、4.07億元、6.65億元,扣除非經常性損益後歸屬於母公司股東的淨利潤分別為-5853.42萬元、-8551.41萬元、-9316.81萬元、6475.32萬元。

此外,報吿期內,公司經營活動產生的現金流量淨額分別為-5274.31 萬元、-9231.41萬元、-9111.34 萬元、-2.71億元,經營活動現金流情況為負。

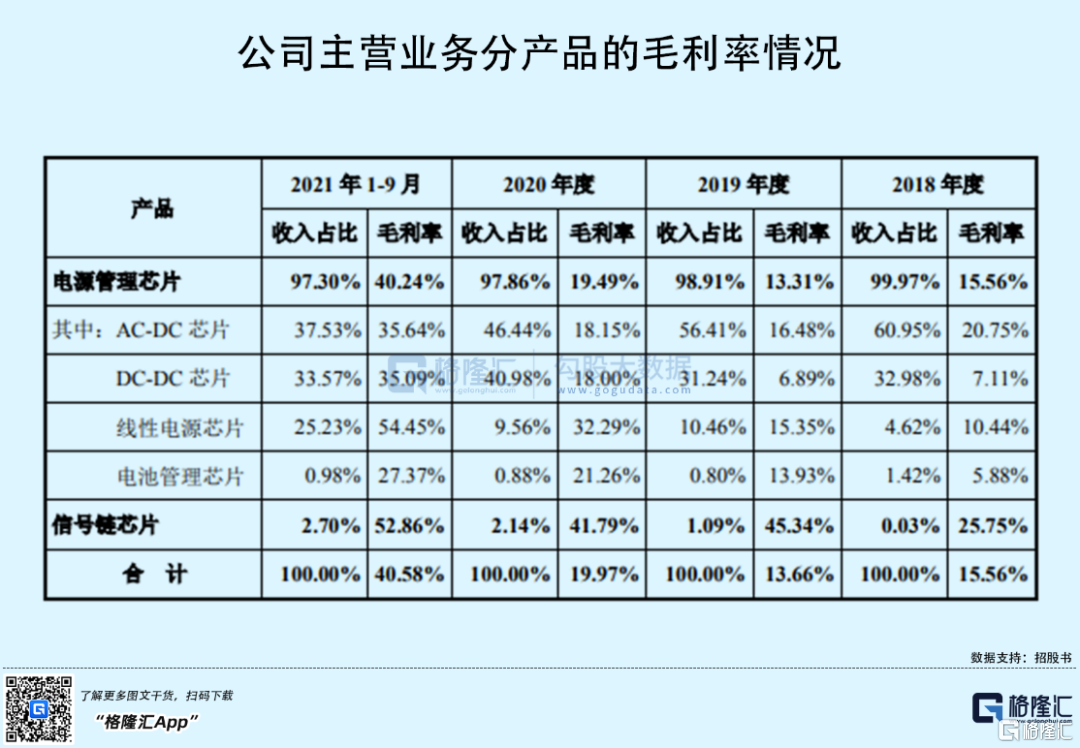

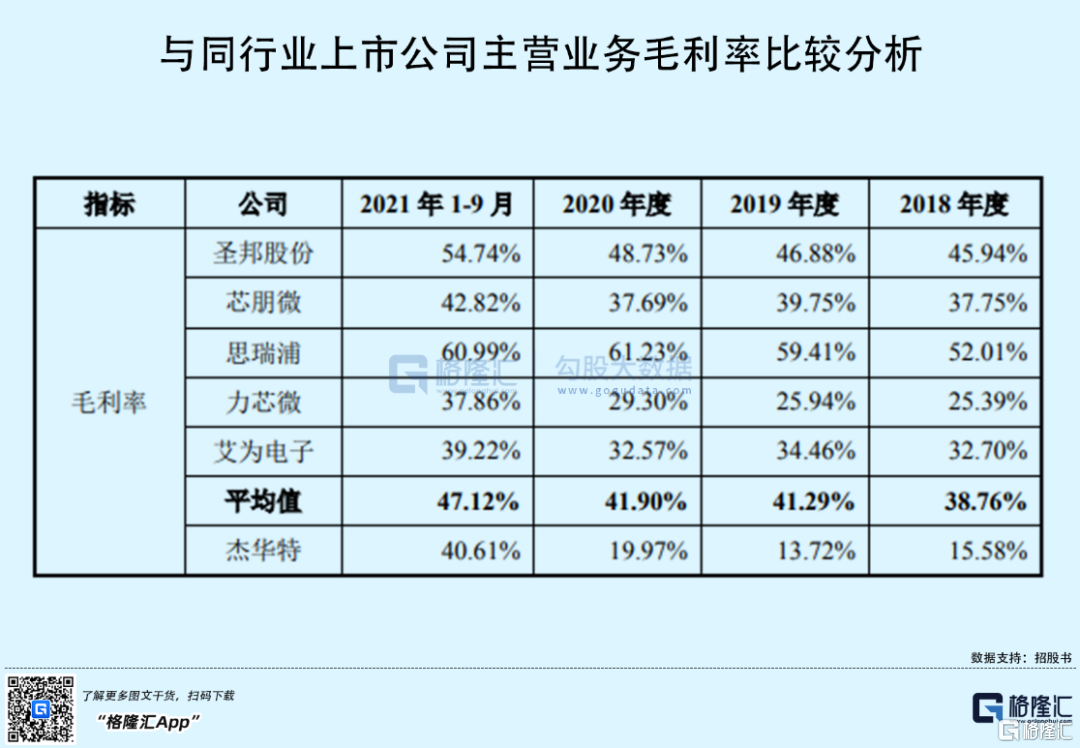

具體來看,報吿期內,公司主營業務毛利率存在明顯波動,整體低於同行業上市公司的平均值。

其中,2019 年毛利率下降主要系 AC-DC 芯片因市場競爭加劇採取降價銷售策略;2020 年公司毛利率上升主要系DC-DC芯片中的部分應用於通訊領域的產品毛利率較高且在2020年的銷售佔比大幅提高,導致電源管理芯片的毛利率顯著提高;2021 年 1-9 月,因芯片供應緊缺及公司產品結構進一步優化,線性電源芯片的銷售收入增長較大,使得公司毛利率上升較多。

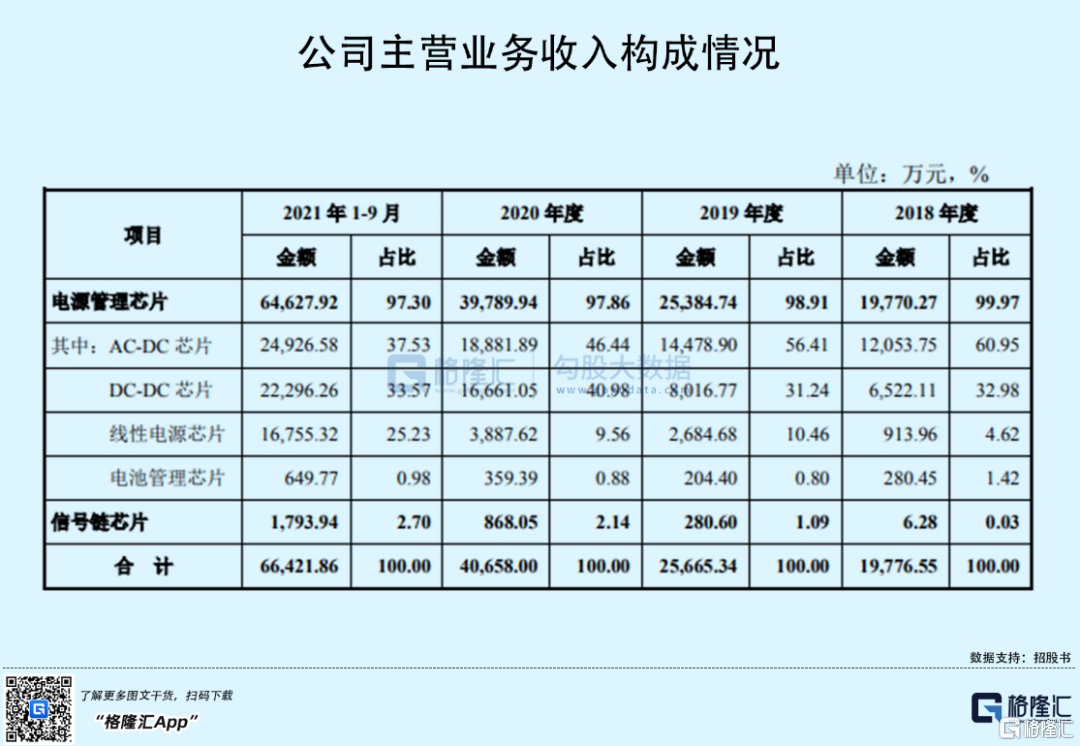

報吿期內,公司採用“經銷為主,直銷為輔”的銷售模式,主營業務收入包括電源管理芯片和信號鏈芯片銷售收入,主要以電源管理芯片的銷售為主,其中,公司 AC-DC芯片主要應用於消費電子行業,銷售收入分別為 1.21億元、1.45億元、1.89億元、2.49億元,佔主營業務收入的比例從 2018 年的 60.95%降至2021 年 1-9 月的 37.53%。

2

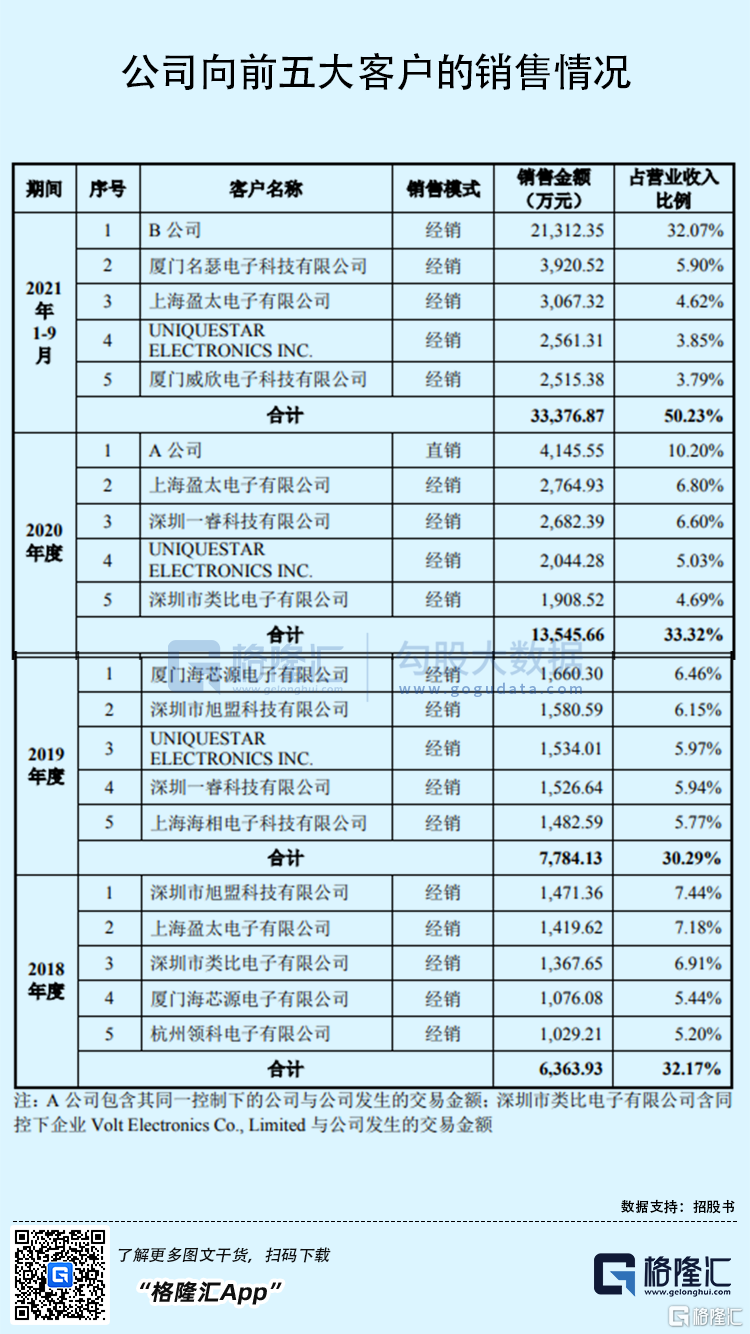

依賴前五大客户

值得注意的是,報吿期內,公司對前五大客户銷售收入合計佔營業收入的比例分別為32.17%、30.29%、33.32%和 50.23%,2021 年 1-9 月的客户集中度有明顯上升,其中第一大客户收入佔比超過 30%。

若公司主要客户的經營發展戰略、採購戰略等發生較大變化,或因自身發展原因與主要客户間的合作空間減少,或將直接對經營業務帶來負面衝擊。

報吿期內,傑華特對前五大供應商採購金額合計佔採購總額的比例分別為74.89%、68.58%、70.25%和 70.39%,採購的集中度相對較高。而公司採取虛擬 IDM模式,晶圓製造、封裝測試等製造環節均由外部供應商完成。若供應商自身業務經營情況發生不利變化,自身資質與技術水平無法滿足公司對工藝器件的要求,亦或因產能受限無法及時供貨等,或將直接影響到具體業務的開展。

同時,隨着市場的變動、國家政策的調整以及技術水平的提升,下游客户對模擬芯片產品的要求不斷提高。目前,傑華特相對國際龍頭模擬電路廠商,公司在產品數量、市場競爭力上還存在一定差距。

為保持技術先進性,提高核心競爭力,公司需要基於技術發展趨勢和終端客户需求,不斷進行技術升級與創新,持續迭代現有產品並推出新產品。報吿期各期,傑華特的研發費用分別為 4300萬元、6120.10萬元、9928.49 萬元、1.36億元,佔當期營業收入的比例分別為21.74%、23.83%、24.42%和 20.51%。截至報吿期末,公司共有 28 個在研項目在持續執行。

此外,報吿期內,傑華特的存貨賬面餘額分別為 8399.25萬元、1.16億元、1.13億元、2.15億元,增幅較大;且公司存貨跌價準備分別為 1145.53萬元、2329.24萬元、2016.38 萬元、1623.52萬元,佔存貨賬面餘額的比例分別為 13.64%、20.16%、17.77%、7.56%,存貨跌價準備計提比例較高。若未來市場環境發生變化、競爭格局變化、客户需求下降或產品迭代導致存貨產品滯銷、存貨積壓,可能導致公司存貨跌價風險增加,或對其盈利能力產生不利影響。

3

結語

隨着公司技術實力的增強以及行業地位的提升,汽車電子與新能源領域等國家戰略性新興行業將成為重點市場發展方向。傑華特為首的公司應提升公司技術水平,研發出多樣化、高性價比的芯片產品,以提升市場份額,進一步擴大產品覆蓋範圍,進而提升品牌知名度。