中國創新藥行業正在加速洗牌。

根據WIND數據顯示,截至2022年3月31日,港交所與科創板已有超過百家Biotech成功上市,但按照公司披露的財報來看,在外部市場盤整低迷期,有一些Biotech企業可能還沒等到產品獲批就倒在黎明前。

回顧過往,2015年前以仿製藥為主的躺贏時代早已過去,未來,有臨牀價值和壁壘的創新藥才是市場追捧對象。因此,在創新藥行業再次出清走向騰飛之際,具有差異化且研發實力強者方能勝出。那麼,如何能夠挑選出真正具有持續發展潛力的自主創新企業,也成為在醫藥市場兩極分化下投資的重要課題。

在年度業績發佈期,格隆匯發現有一家創新藥企康寧傑瑞正邁向新階段,其核心產品全球首款皮下注射PD-L1抗體藥物恩維達®在中國獲批上市,正式開啟商業化進程。對於Biotech企業而言,進入商業化意味着什麼?

KN035:商業化,不止於此

先來看看讓康寧傑瑞“首戰吿捷”的創新藥品KN035(恩沃利單抗)(商品名稱:恩維達®)。

2021年11月25日,康寧傑瑞自主研發的全球首款皮下注射PD-L1抗體藥物恩維達®在中國獲批,12月8日首張處方在各省市全面落地,適用於不可切除或轉移性微衞星高度不穩定(MSI-H)或錯配修復基因缺陷型(dMMR)的成人晚期實體瘤患者的治療。

根據公開數據顯示,恩維達®實現了多項突破,擁有多項全球或者中國“首個”稱號,包括:

(1)全球首個皮下注射的PD-L1藥物。

(2)首創PD-(L)1單抗30s完成注射給藥應用記錄。

(3)中國首個國產PD-L1抑制劑。

(4)中國首個取得跨瘤種適應症的免疫治療藥物。

從後續商業化策略上來看,儘管產品潛在市場巨大,康寧傑瑞面對首個商業化的產品採用了外部合作的形式,先聲藥業獲得國內腫瘤適應症的獨家市場推廣權,康寧傑瑞專注於研發生產並享有不低的銷售分潤。該類合作方式不僅有效降低了商業化的風險,還有利於康寧傑瑞在初期專注於構建生產體系和研發平台,更適於公司長遠發展。

除了在中國獲批上市外,2021年KN035也有多項研發進展。KN035在用於治療膽管癌上已處於臨牀III期,用於治療子宮內膜癌IND已獲批,用於治療軟組織肉瘤上已獲得美國FDA第二個孤兒藥資格。此外,KN035在美國關鍵性臨牀試驗ENVASARC研究設計在ASCO上以電子壁報形式展示。目前,由美國合作伙伴TRACON負責的這項關鍵臨牀研究在美國進展順利,完成第一次中期分析,試驗在方案改進後繼續快速推進。未來,伴隨着KN035在更多適應症上帶來喜報,有望為更多患者帶來臨牀價值,成為公司業績增長上升通道。

營收快速增長,研發加大投入

基於恩維達®的市場需求巨大,產品上市之初即獲得熱烈反響。產品在上市的第8天即獲得充足的訂單向全國各地發貨,在上市第13天便在各省市開出首批處方,不到一個月便為康寧傑瑞帶來1162萬元的收入。

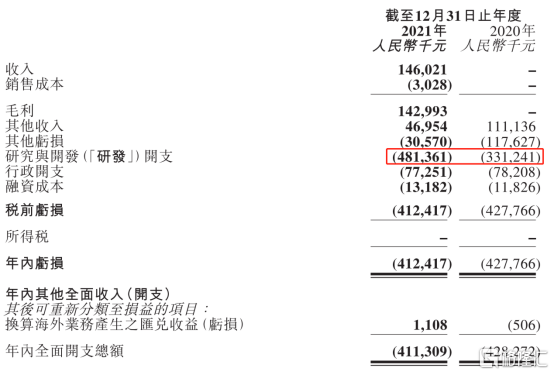

依託恩維達®的成功商業化,以及與石藥集團訂立許可協議在中國開發及商業化KN026獲得的許可費收入,康寧傑瑞在2021年也實現了財務上的突破。首次通過商業化產品實現了主營業務總收入1.46億元,表明公司開始展示出真正的市場競爭力。

研發端上來看,在2021年,康寧傑瑞進一步擴大研發投入,年內研發開支達到4.81億元,同比增長45.32%。作為一家專注於研發、生產創新腫瘤藥物的生物醫藥公司,創新能力是公司生存的命脈。在持續研發投入下,公司憑藉自主研發的創新技術搭建了雙特異性抗體開發平台、混合抗體開發平台、生物大分子藥物生產平台,並依託公司先進的抗體修飾技術,構建了多個抗體偶聯藥物平台。公司首個ADC藥物JSKN003(抗HER2雙特異性抗體偶聯藥物)已經在2021年6月份完成藥效驗證及工藝開發,計劃2022年第二季度提交臨牀研究申請。進一步加大研發投入有利於加速在研產品管線的落地轉化,進一步加速公司商業化進程。

此外,公司現金充裕,截至2021年底賬上現金擁有19.85億元,足以抵禦資本市場寒冬,也足以保障公司未來加速研發投入。

圖表一:康寧傑瑞2021年年報財務摘要

數據來源:公司年報,格隆彙整理

高度差異化的產品管線

在看Biotech時,不僅要看商業化產品市場競爭格局如何,這決定了單個產品的銷售峯值,還要看儲備管線是否強大,這決定了公司內在價值的天花板在何方。

而對於康寧傑瑞,依託具有自主知識產權的創新技術平台,公司不僅開發出了具有差異化優勢的皮下注射PD-L1抗體恩維達®,也開發出了具有新一代腫瘤免疫基石潛力的雙特異性抗體KN046等產品,具有高度差異化和領先性,與市場形成錯位競爭格局。

康寧傑瑞的在研產品管線由單克隆抗體、雙特異性抗體及抗體偶聯物等抗腫瘤新藥組成,與已上市或正在開發的同類藥物相比具有顯著的競爭優勢,甚至是潛在同類最佳或全球首款。

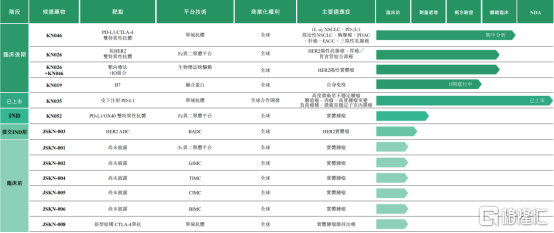

按當前研發進度,康寧傑瑞除了已上市的恩維達®,進度較為領先的還有3個處於臨牀後期階段以及2個已獲得或計劃提交IND的產品,其中又以KN046與KN026尤為重要。

圖表二:康寧傑瑞產品管線圖

數據來源:公司年報,格隆彙整理

1. KN046:PD-L1/CTLA-4雙抗,首個Ⅲ期臨牀期中分析成功達到預設PFS終點,即將提交BLA。

KN046是康寧傑瑞自主研發的PD-L1/CTLA-4雙特異性抗體,是具有突破性潛力的新一代腫瘤免疫特效藥。KN046採用機制不同的CTLA-4與PD-L1單域抗體融合組成,可靶向富集於PD-L1高表達的腫瘤微環境及清除抑制腫瘤免疫的Treg。在這個結構設計下,KN046具有較強的腫瘤殺傷力、較長的血清半衰期、更高的靈活性與更高的安全性和特異性。

基於當前研究,KN046已在中國、美國、澳大利亞等國家進行不同適應症的臨牀試驗。根據已公開的數據,KN046主要適應症已覆蓋非小細胞肺癌、胸腺癌、胰腺癌、肝癌、三陰乳腺癌、食管鱗癌等。在2021年裏,KN046的各項臨牀試驗均取得良好成果,如鱗狀非小細胞肺癌Ⅲ期臨牀提前完成患者入組,PD-(L)1經治非小細胞肺癌註冊臨牀啟動入組,胸腺癌中美註冊Ⅱ期臨牀研究美國完成首例給藥,胰腺癌啟動Ⅲ期臨牀,10項臨牀數據分別在ASCO、AACR、WCLC、ESMO上以電子壁報形式發佈。

3月31日,KN046首個Ⅲ期臨牀研究(研究編號:ENREACH-LUNG-01)成功完成首次中期分析,獲得了顯著且具有臨牀意義的無進展生存期(PFS)延長,達到預設的優效性標準,適應症為晚期鱗狀非小細胞肺癌。本次期中分析,未涉及OS分析,隨着研究繼續進行,後續公司將進一步獲得OS數據。具體研究結果將在未來的國際學術會議上予以公佈。基於這次期中分析,康寧傑瑞將按計劃提交KN046的BLA申請,在可預計的將來將會成為康寧傑瑞最具全球競爭力的核心產品之一。為此公司已經在2021年建立了自己的核心商業化團隊,加速推進KN046和後續重磅產品的商業化進程。

圖表三:KN046適應症概覽

數據來源:公司路演資料,格隆彙整理

2. KN026: HER2雙抗,BD強強合作未來可期。

KN026是康寧傑瑞採用具有自主知識產權Fc異二聚體平台技術(CRIB)開發的抗HER2雙特異性抗體,具有曲妥珠單抗和帕妥珠單抗聯用的效果。與單抗的結合模式相比,KN026可以雙重阻斷細胞表面的HER2相關信號通路,促使HER2受體聚集,從而能夠增強HER2受體的結合和內吞。同時KN026保留完整的Fc-介導的效應功能,可募集免疫細胞來破壞HER2過度表達靶細胞,亦可增加附着於腫瘤細胞的KN026濃度提高對腫瘤的殺傷力。

KN026分別於2018年3月以及2018年10月獲得了國家藥監局的傘式IND批准以及FDA 的IND批准,目前KN026聯合化療已啟動胃癌二線的註冊臨牀,在一線和圍手術期的臨牀試驗也在進行中。KN026+KN046的強強組合,已經在二期臨牀中展現出優異的數據和良好的耐受性,有望給Her2陽性乳腺癌和胃癌患者提供無化療解決方案,臨牀價值和市場前景開闊。

圖表四:KN026適應症概覽

數據來源:公司路演資料,格隆彙整理

在2021年內,KN026液體制劑獲批臨牀,成為國內首個獲批以液體制劑形式用於臨牀研究的HER2雙特異性抗體。同時在試驗上也取得多方面的進展,例如用於HER2陽性早期或局部晚期乳腺癌新輔助治療的Ⅱ期臨牀試驗成功完成首例患者給藥, KN026聯合KN046治療HER2陽性實體瘤的Ⅱ期臨牀試驗已成功完成患者入組,4項臨牀數據分別在ASCO、ESMO、SABCS上以電子壁報形式發佈。

在商業化方面,KN026採用了外部合作的形式,與石藥集團訂立許可協議在中國開發及商業化KN026,用於治療乳腺癌及胃癌。根據許可協議,康寧傑瑞將獲得1.5億元人民幣的首付款和最高可達8.5億元人民幣的里程碑付款,以及兩位數的分層銷售提成。

總體來看,2022年公司將有一系列重大里程碑事件,這些都將成為未來發展的重要催化劑。其中包括7項關鍵性臨牀試驗加速推進,在AACR以及ASCO等國際會議上公佈多個關鍵數據,KN046提交BLA,抗體偶聯物JSKN003提交IND,確定2個臨牀候選藥物並準備IND申報工作。

相較於只需要關注研發就OK的Biotech,一旦進入商業化的Bio pharma就需要考慮生產與銷售問題,在這方面康寧傑瑞看起來已經有充足的準備。在生產產能上,公司規劃總產能42000L,其中一期二階段成品車間、中試車間和研發中心正在建設中,預期2022年上半年陸續投入使用,2022年預計新增6000L原液產能,每年超200萬支規模的製劑生產,足以支撐下一階段多個產品商業化生產。在銷售能力上,公司已經在2021年建立了自己的核心商業化團隊,加速推進KN046和後續重磅產品的商業化進程。同時與合作伙伴加強合作,從而為產品帶來最大商業化價值,為更多患者帶來福音。

圖表五:2022年公司重要里程碑

數據來源:公司路演資料,格隆彙整理

寫在最後

對於康寧傑瑞來説,2021年是一個值得銘記的年份。

在這一年裏,公司自主研發的全球首個皮下注射PD-L1抗體藥物恩維達®(恩沃利單抗,KN035)獲國家藥監局批准上市;PD-L1/CTLA-4雙特異性抗體KN046的10項臨牀數據在ASCO、AACR、WCLC、ESMO等國際會議上公佈,多項註冊臨牀試驗取得突破性進展;公司建立核心商業化團隊,完善GMP生產體系,持續優化製造工藝和技術。

公司在外部環境普遍艱難的情況下走出了自身的獨有行情,成功開創公司商業化元年,從Biotech正式向Bio pharma邁進。

回顧18A企業中已經摘去“-B”的四家創新藥企(百濟神州、信達生物、君實生物以及復宏漢霖),幾家藥企都有個共通之處,那就是最初公司登陸港交所還處於臨牀研發階段,一路走來已經有核心產品開始商業化進程,研發實力有所驗證,而商業化能力也表現不錯,都在實現從偏重研發的Biotech公司升級成為研發、銷售雙輪驅動的創新型Biopharma。四家創新藥企股價也從早期幾十億市值,隨着產品進入里程碑事件一路上揚,市值上升至百億甚至千億規模,可以與傳統藥企一決高下。

反觀康寧傑瑞,公司差異化創新的研發策略已經顯現成效,研發經驗已然成熟。在首個FIC產品獲批後,後續其他產品商業化正在按計劃順利推進,產生飛輪效應。

從估值角度來看,與前四家藥企估值逐步抬升不同,在“黑天鵝”與“灰犀牛”頻出之際,不少創新藥企股價正在被市場無差別錯殺。當市場出清後,極具差異化創新的藥企估值正在顯現出極高的性價比。而康寧傑瑞作為新興創新賽道的優質玩家,顯然正處於“黃金坑”時期,估值具有吸引力,值得期待。