本文來自格隆匯專欄:中金研究 作者: 劉剛 李赫民等

摘要

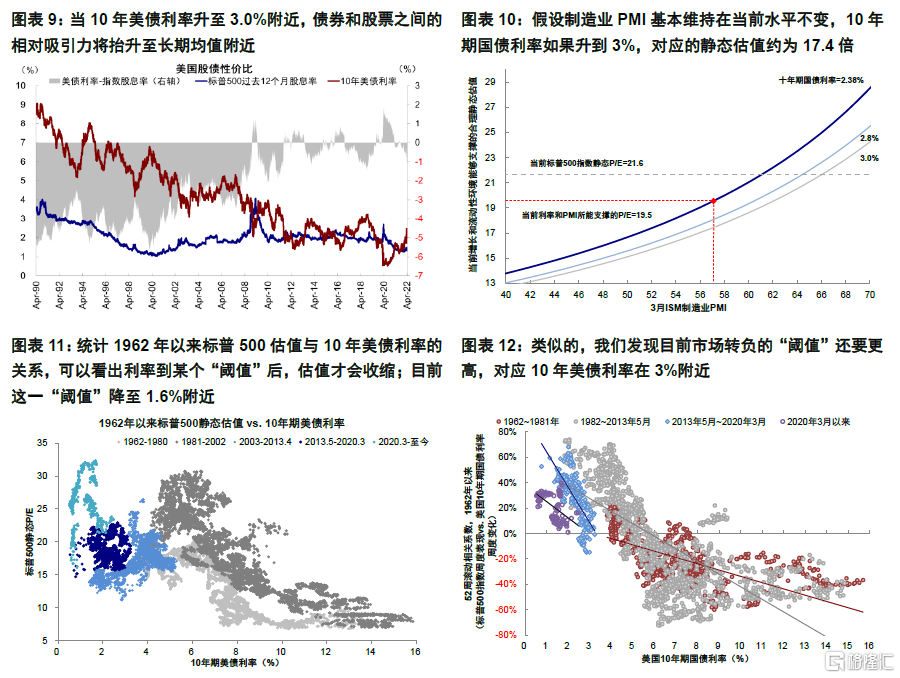

近期,美債利率疊創新高且2s10s倒掛,但意外的是美股表現強勁。市場對此不解甚至困惑,主要基於利率上行對股市不利、同時倒掛後衰退風險上升兩個常識判斷,但細想都不完全成立。一方面,倒掛後不必然有衰退而間隔很長。另一方面,利率上行多數與市場同向,尤其是加息初期。但不論如何,市場不可能一直無視,那何時會有影響?

一、利率如何影響市場?短期看預期,速度很關鍵;上行初期市場繼續上行(壓制估值但盈利上行)

首先,短期預期尤為重要。預期計入不充分時,往往會帶來利率和市場劇烈動盪,與利率絕對水平無關。其次,利率上行速度同樣關鍵,無論水平高低。債券利率上行過快,本身代表着債券資產波動增加,容易造成跨資產波動傳染。第三,長週期看利率上行股市多數上行,直到中後期。利率對市場的傳導路徑依次是情緒、估值、最後盈利,故估值的拐點早於市場。

二、市場能夠承受多高的利率?2.9%~3%是敏感區間

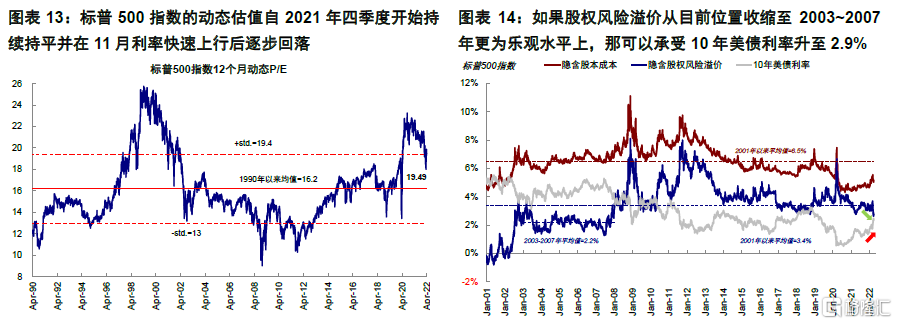

方法一:股債相對吸引力。當前標普500動態股息率1.37%,2008年後10年美債利率 vs. 標普500股息率均值-0.38%,假設股息率不變,10年美債利率升至3%時股債比價回到均值。

方法二:利率與估值和市場長期相關性。統計1962年以來標普500估值與10年美債利率間關係,我們發現利率達到某個“閾值”後估值才會收縮,疫情爆發以來這一“閾值”降至1.6%,解釋了美股估值自去年四季度開始收縮。但市場“閾值”更高,同樣方法,觸發市場拐點“閾值”2013年以來約在3%附近。

方法三:股權風險溢價。假設股權風險溢價從目前進一步收縮至2003~2007年更樂觀水平(均值2.2%),對應0.5個百分點收縮,可承受10年美債利率升至2.9%。

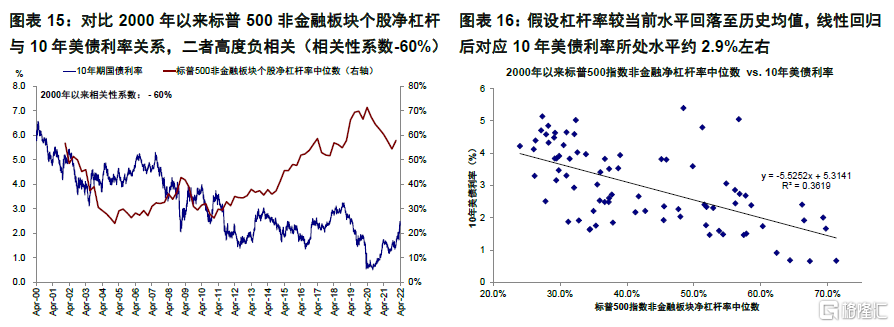

方法四:利率與財務槓桿。對比2000年以來標普500非金融板塊個股淨槓桿率與10年美債利率,二者明顯負相關。假設槓桿從當前水平降至歷史均值,對應10年美債利率約為2.9%。

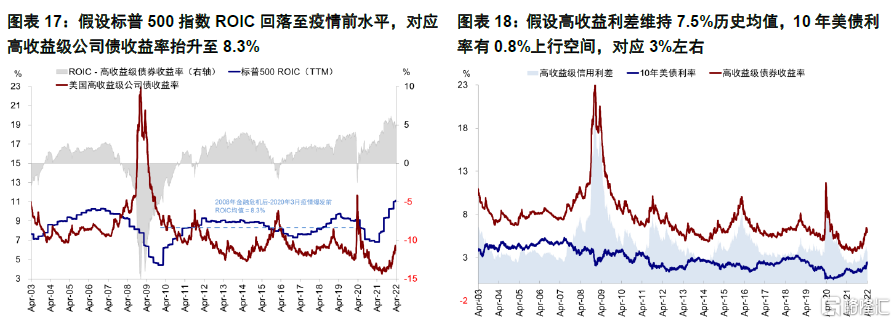

方法五:融資成本與投資回報率。融資成本逼近投資回報率時,將會侵蝕企業利潤並抑制投資意願。我們用標普500指數ROIC衡量企業投資回報率,並用美國10年期投資級(BBB)和高收益債券利率衡量融資成本。10年高收益利率(當前6.1%)距ROIC均值有1.8個百分點空間。此外,當前高收益率利差3.7%,距2000年以來5.1%均值有1.4個百分點空間。若10年高收益利率抬升1.8%,10年美債利率額外提升0.4個百分點,即對應2.8%。

綜合上述五個維度,我們發現2.9%~3%是一個敏感區間,並不意味着在此之前就不會波動,但市場可通過風險溢價和盈利緩衝墊消化。

焦點討論:“無視”利率上行和曲線倒掛,美股近期繼續上行;那麼市場能夠承受多高的利率?

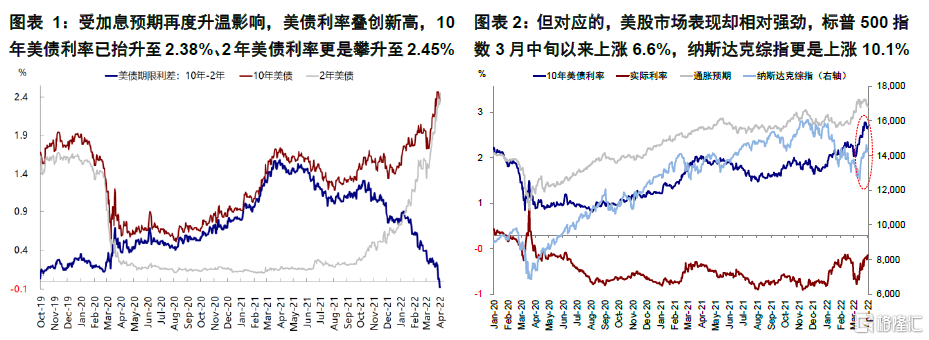

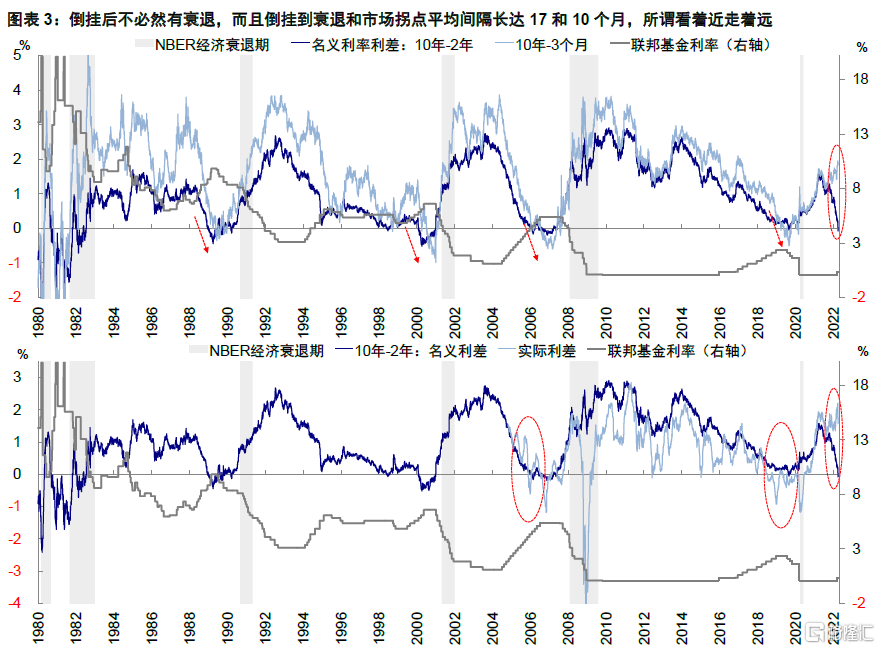

近期,受加息預期升温影響,美債利率疊創新高,10年美債利率一度逼近2.6%後回落至2.39%,2年美債利率則觸及2.5%,使得2s10s利差自2019年以來首度倒掛(-7bp)。但意外的是,美股市場在此期間卻表現強勁,標普500指數3月中旬以來上漲6.6%,納斯達克綜指更是上漲10.1%。

市場對利率抬升下美股依然強勢收漲多少有些不解甚至困惑,主要基於利率上行對股市特別是成長股往往不利、同時倒掛後衰退風險增加等兩個常識性判斷,但細想其實都不完全成立。關於倒掛和衰退的關係,我們在《美債收益率曲線倒掛八問八答》已做了詳細闡述,倒掛後不必然有衰退,而且倒掛到衰退和市場拐點平均間隔長達17和10個月,所謂看着近走着遠。而針對利率上行與市場走勢,也不是利率上行必然伴隨市場下跌,實際上多數時候兩者都是同向的,尤其是在加息初期和利率處於相對低位時。

但不論如何,市場不可能一直無視利率上行,何時將會有影響?我們將在本文中通過五種方法測算利率對市場影響的閾值,這在未來一段時間利率大概率易上難下的背景下有重要參考價值。

一、利率如何影響市場?短期看預期,速度很關鍵;

上行初期市場繼續上行(壓制估值但盈利上行)

關於利率對市場的影響,我們在《美債利率上行過快的挑戰》、《“縮表恐慌”前因、後果與歷史經驗》等報吿中總結過以下特點:

1)首先,短期預期尤為重要。貨幣政策實施,都有一個從預期醖釀、到完全計入、再到實際執行的過程。初期更多通過預期影響資產價格,因此預期計入不充分特別是讓市場意外時,往往會帶來利率和市場的劇烈動盪,與利率所處絕對水平無關,2013年的“削減恐慌”與今年年初的“縮表恐慌”都是如此。但進入實際執行階段後,預期的充分計入反而會帶來利率階段回落和市場反彈,如3月FOMC會議後。中期走勢則與基本面趨勢有關。

2)其次,利率上行速度同樣關鍵,無論水平高低。速度是另外一個重要維度,債券利率上行過快,本身代表着債券資產波動增加,容易造成跨資產的波動傳染(我們自有的波動指標超過1.5倍標準差時,往往會有市場動盪),2018年10月和今年年初均是如此。近期這一指標再度突破1.5倍標準差(過於一週達1.9倍),因此依然值得密切關注。

3)第三,長週期看利率上行股市多數上行,直到中後期。利率上行並不意味着市場必然下跌,實際上多數時間二者反而是同向的,尤其在初期(《近期美股的反彈能走多遠?》)。利率對市場的傳導路徑依次是情緒、估值、最後盈利。從估值定價和現金或股息貼現概念來理解的話,估值的確與利率成反比(PE=1⁄((r_f+ERP)),r_f 為10年國債,ERP為股權風險溢價),但當利率處於低位時,實際結果反而多數為同向,這是因為初期風險偏好(反映為風險溢價下降)足以抵消利率抬升拖累,直到高到一定程度時才會壓制估值。但進一步到壓制市場,還需要盈利見頂回落,因此估值的拐點早於市場。

此外,利率上行的影響也非千篇一律,儘管成長股因為高估值和更遠期現金流折現更易受損,但銀行板塊卻可以受益於利差的擴大。

二、市場能夠承受多高的利率?

五個維度測算,2.9%~3%是敏感區間

但是利率上行總有一個閾值可能使得負面影響開始佔據主導。我們分別用5種方法測算,發現當前10年美債對美股的影響閾值可能在2.9~3%附近。具體而言:

方法一:股債相對吸引力。當前標普500整體動態股息率為1.37%。2008年金融危機後10年美債利率 vs. 標普500動態股息率的均值為-0.38%。二者當前差距為-1ppt左右,意味着假設股息率不變,10年美債利率升至3%附近時,股債相對比價將會回到均值附近。

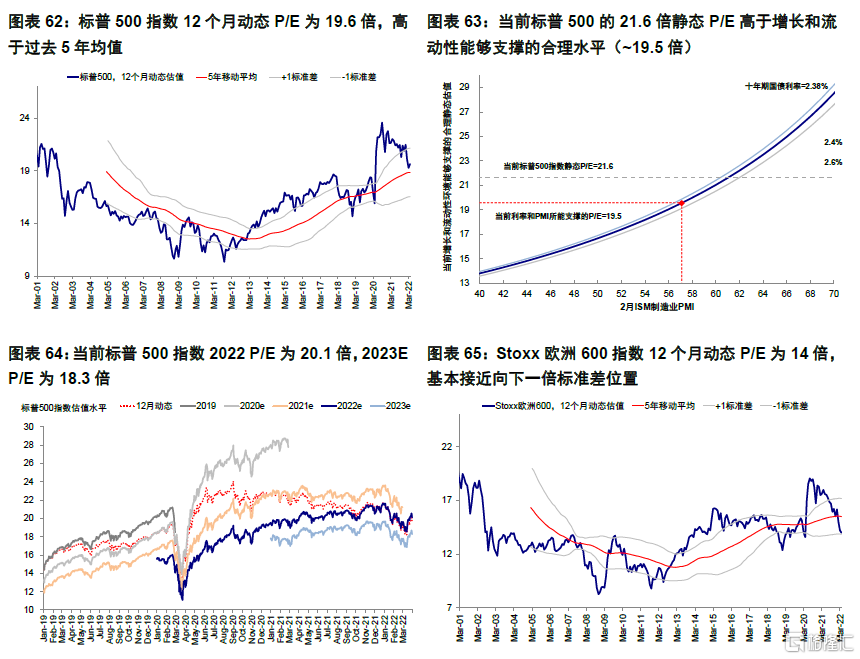

方法二:利率與估值和市場的長期相關性。統計1962年以來標普500估值與10年美債利率之間的關係,我們發現直到利率達到某個“閾值”之後,估值才會收縮。不過由於過去多年利率中樞持續下行,因此這一“閾值”也不斷降低。1962~1980年,當利率水平升至6.5%後估值逐漸回落,1981~2001年間這一“閾值”降至5.8%,在2003~2013年又降至4.0%附近,2013年後為2.4%左右。2020年3月疫情爆發以來這一“閾值”進一步降至1.6%,這也解釋了美股估值自2021年四季度開始逐漸回落(10年美債利率從去年11月初的1.56%一路走高至當前的2.38%,標普500指數動態估值從21.3倍降至當前的19.5倍)。

但市場的“閾值”顯然更高。同樣通過統計1962年以來標普500指數表現與10年美債利率的關係,我們發現觸發市場拐點的“閾值”2013年以來大概在3%附近。

方法三:股權風險溢價。股權風險溢價能夠抵消一部分利率抬升的影響,當前標普500指數的股權風險溢價為2.7%,已低於2001年以來均值(3.4%)及2018年10月市場波動前水平(3.0%)。若假設股權風險溢價從目前位置進一步收縮至2003~2007年更為樂觀水平(均值2.2%),對應5個百分點的收縮,可以承受10年美債利率升至2.9%而保證估值不進一步收縮。

方法四:利率水平與財務槓桿。對比2000年以來標普500非金融板塊個股淨槓桿率與10年美債利率的關係,我們發現二者高度負相關(相關係數-60%)。截止4Q21,非金融板塊個股淨槓桿率中位數為57.8%,較疫情期間71.3%的高點已經大幅回落,但仍低於2000年以來42.5%的均值。假設槓桿從當前水平回落至歷史均值,對應10年美債利率約為2.9%。

方法五:融資成本與投資回報率。當融資成本逼近投資回報率時,將會侵蝕企業利潤並抑制未來投資意願。我們用標普500指數ROIC衡量企業投資回報率,並用美國10年期投資級(BBB)和高收益債券利率衡量融資成本。截至2022年3月,標普500整體ROIC為11.1%,10年期高收益債券利率為6.1%,二者相差5%。2018年10月美股波動前標普500 ROIC為8.8%,10年高收益利率6.3%,二者相差2.5%。

受疫情低基數和財政刺激推動,當前美股偏高的美股投資回報率大概率不可持續。假設ROIC逐步回落至疫情前長期均值(2020年3月疫情爆發前均值為7.9%),即ROIC從11.1%降至7.9%,那麼如若使融資成本逼近投資回報率的話,10年高收益利率(當前6.1%)距接近ROIC均值仍有1.8個百分點的上行空間。進一步看,當前高收益率利差約3.7%,距離2000年以來5.1%的均值水平仍有1.4個百分點的空間。那麼如若10年高收益利率抬升1.8%的話,10年美債利率需額外提升0.4個百分點,即對應10年美債利率為2.8%。

綜合上述從股債吸引力、利率與估值和市場的長期相關性、股權風險溢價、財務槓桿以及企業投資回報率等五個維度的測算,我們發現,2.9%~3%的10年美債利率可能是一個較為敏感的區間,而在達到這一水平前,市場仍可能通過風險溢價和盈利的緩衝墊來消化。當然,上述靜態測算的水平並不意味着沒有達到之前就一定不會波動,情緒和預期的變化、以及利率上行的速度都仍有可能成為觸發波動的原因。

市場動態:2s10s利率首度倒掛;俄烏談判繼續,拜登釋放戰略石油儲備,油價大幅回落

►資產表現:債>股>大宗;利率回落且倒掛,資源品落後

俄烏局勢和美聯儲官員鷹派發言仍主導市場情緒,周初市場認為俄烏會談取得進展,美股大幅收高,原油回落,但次日莫斯科稱俄烏談判未有任何突破,美股應聲下跌,油價回升。臨近週末,拜登宣佈為期半年的創紀錄儲備油投放計劃,原油期貨價格再度回落至104美元/桶,黃金價格回落至1919美元/盎司。10年美債利率周初下跌至2.34%,臨近週末受非農就業數據提振回升至2.38%,2年美債利率臨近週末快速攀升至2.46%,創2019年3月來的最高水平,因此2s10s利差也收窄至倒掛。

整體來看,過去一週,美元計價下,債>股>大宗;俄羅斯股市、俄羅斯盧布、全球REITs領漲;原油、小麥、大豆領跌。板塊方面,標普500指數中汽車與零部件、房地產、公用事業領漲,銀行、半導體、運輸領跌。利率方面,10年美債先跌後漲,整體回落9bp升至2.38%,其中實際利率抬升7bp,通脹預期回落16bp。

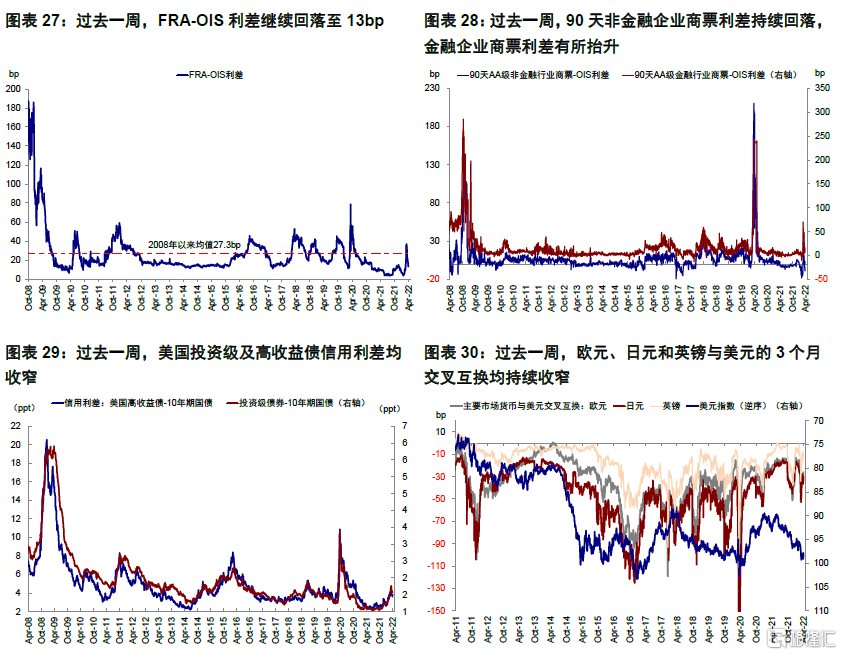

►流動性:FRA-OIS及信用利差繼續收窄

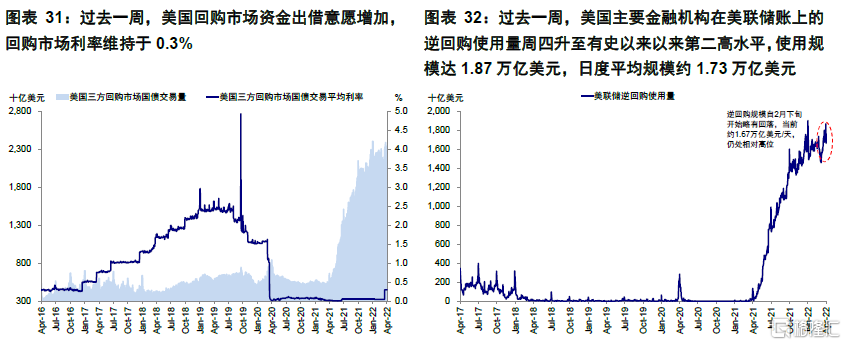

過去一週,FRA-OIS利差繼續回落至13bp,90天非金融企業商票利差持續回落,金融企業商票利差有所抬升,美國投資及高收益債信用利差均收窄,歐元、日元和英鎊與美元的3個月交叉互換持續收窄。美國回購市場資金出借意願增加,回購市場利率持平於0.3%;美國主要金融機構在美聯儲賬上的逆回購使用量週四升至有史以來以來第二高水平,使用規模達1.87萬億美元,日度平均規模約1.73萬億美元。

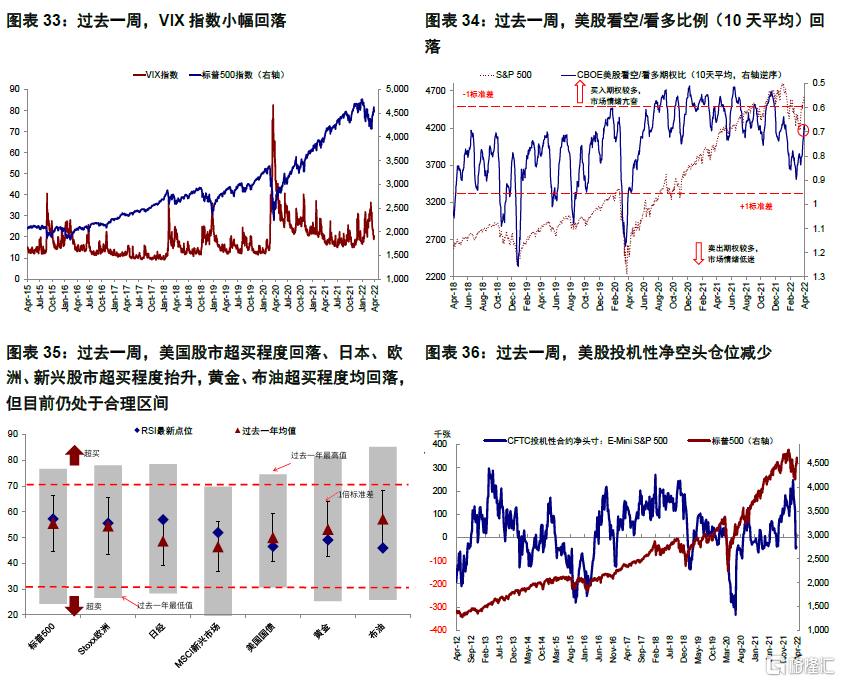

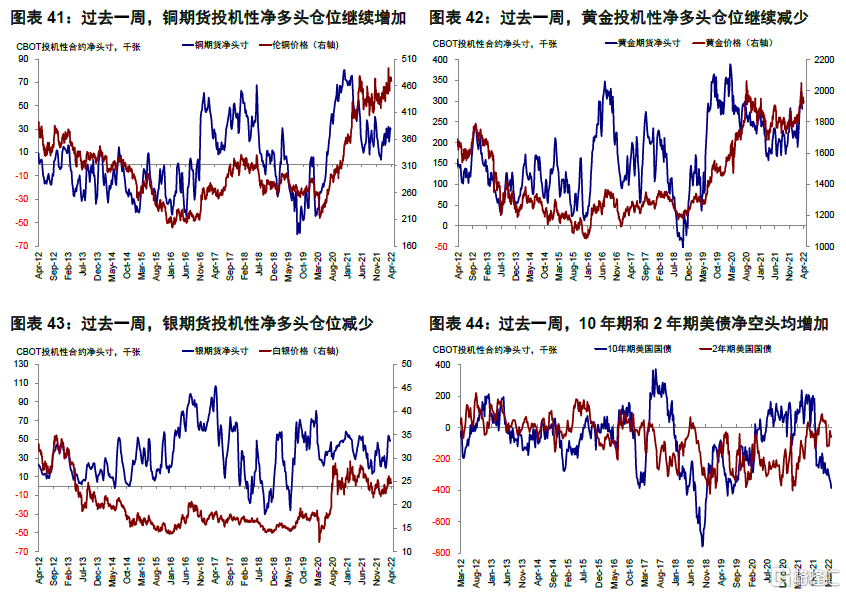

►情緒倉位:美股空頭減少,長端國債空頭繼續增加

過去一週, VIX小幅回落,美股看空/看多比例(10天平均)回落。美股超買程度回落、日本、歐洲、新興超買程度抬升,黃金、布油超買程度均回落,但目前仍處於合理區間。倉位方面,美股投機性淨空頭倉位減少,新興市場投機性淨多頭倉位增加,10年期和2年期美債淨空頭均增加。

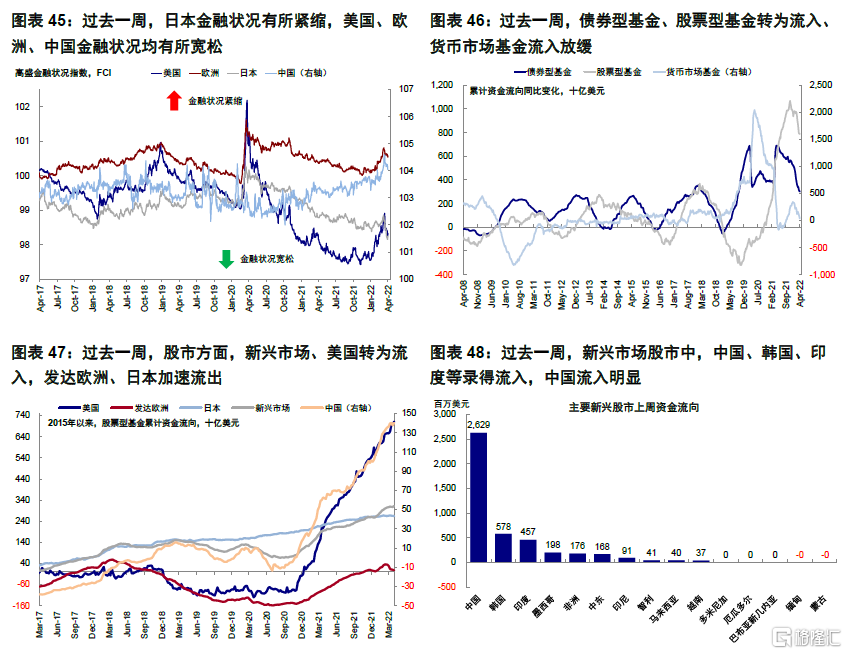

►資金流向:股、債型基金轉為流入,中國股市流入明顯

過去一週,債券型基金、股票型基金轉為流入、貨幣市場基金流入放緩。分市場看,股市方面,新興市場、美國轉為流入,發達歐洲、日本加速流出。

►基本面與政策:基本面與政策:3月非農不及預期,勞動參與率繼續改善;3月PMI回落

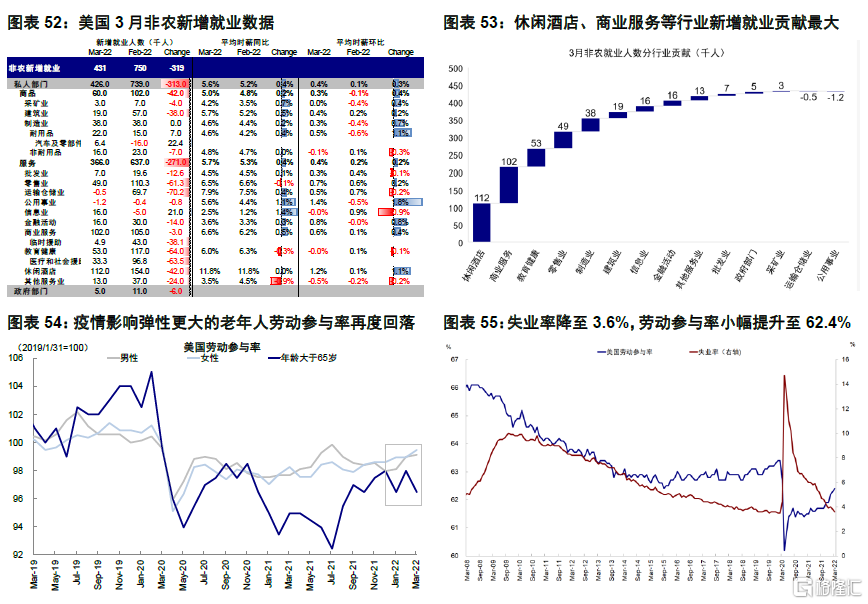

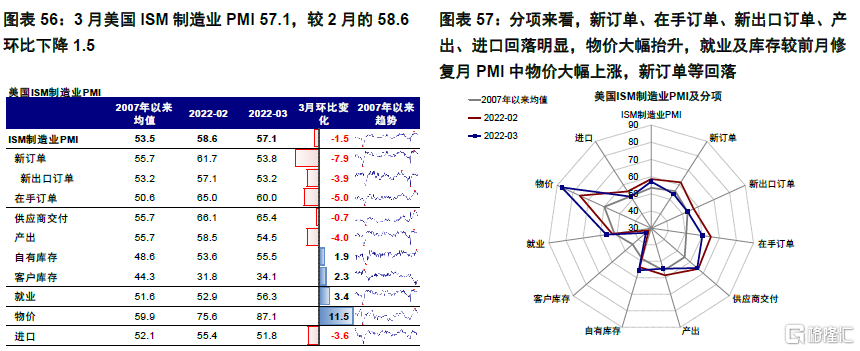

3月就業市場修復略低於預期,失業率降至2020年2月以來最低水平。3月非農新增就業人數43.1萬人,大幅低於前值75萬人(修正後)和預期的49萬人。與此同時,失業率下降至3.6%,為2020年2月以來的最低水平,勞動參與率也小幅提升至62.4%。薪資增速有所上漲,3月工資環比增長0.4%,同比5.6%,均明顯高於上個月的0.1%和5.2%。分行業看,休閒酒店仍是本月非農就業的最主要貢獻,3月增加11.2萬人,此外商業服務、教育健康等本月增長較高。分人口類型看,疫情影響彈性更大的老年人勞動參與率再度回落至19.1%。此外,3月ISM製造業較前月回落,物價抬升明顯。

3月ISM製造業PMI回落至57.1,環比下降1.5。分項來看,新訂單、在手訂單、新出口訂單、產出、進口回落明顯,物價大幅抬升,就業及庫存較前月修復。

►市場估值:高於增長和流動性合理水平

當前標普500 21.6倍靜態P/E高於增長和流動性能夠支撐的合理水平(~19.5倍)。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)