年輕人捂緊錢袋子的第二年,壓力給到了曾經爆火的新茶飲這邊。

來源 | 花兒街參考 作者 | 林默

1.

奈雪的茶剛剛發佈的2021年財報顯示,全年營收42.8億元,同比增長40.5%,卻從2020年的微盈利(1660萬元)變爲了微虧損,經調整後的淨虧損爲1.45億元,淨虧損率同比擴大至3.4%。

“我們感受到消費者把手中的錢袋子握得更緊。”正如奈雪在財報中的說法,爲了爭奪年輕人手裏越來越少的奶茶預算,奈雪、喜茶、樂樂茶這些曾經高居30元價格帶的新茶飲品牌,紛紛開始自降身價,甚至推出低至8元9元的新品,只爲留住曾經的消費者。

集體降價之後是集體重生嗎?

至少從目前的結果上看,各家價格戰背後的促銷內卷、閉店裁員、由盈轉虧,對營收或許有用,對賺錢沒用。

降價,更像是新茶飲們給運營焦慮開的一劑麻藥,可以止痛,不能止血。

風水輪流轉。當前半生未經波瀾的新茶飲們集體焦慮時,那個出生沒多久就被社會狠狠上了一課的瑞幸,悄悄成爲翻盤逆襲的爽文主角了。

一年前,我隨口問個朋友你覺得瑞幸怎麼樣,答案基本上是“快倒閉了吧”。

一年後,我再隨口問時,答案變成了“聽說他家最近出的那個新品還挺好喝的”。

經歷一場跌宕起伏後,瑞幸活下來了。

3月24日,瑞幸咖啡公佈了未經審計的2021年四季度和全年財務數據。報告顯示,2021年總淨收入爲79.65億元,較2020年的40.33億元增長97.5%。2021年第四季度總淨收入爲24.32億元,較2020年同期的13.46億元增長80.7%。

瑞幸還有起死回生的本事?

畢竟在財務造假、退市風波之後,所有人都覺得瑞幸會和其他大多數退市公司一樣,破產清算倒閉,然後從公衆視野中消失。

但瑞幸沒消失。

財報數據顯示,瑞幸在2021年第四季度淨新開門店353家,2021年淨新開店數爲1221家,門店數同比增長25.4%,截至2021年12月31日,門店總數已達到6024家。同時,第四季度月均交易客戶爲1620萬人,較2020年同季的970萬人增加67.1%,2021財年的月均交易客戶爲1300萬,較2020財年的840萬增長55.2%。

事實上,從咖啡一路殺進新茶飲的瑞幸,不僅從星巴克中國手裏搶過了咖啡生意第一棒,更重要的是抓住了那些有更大潛力的年輕人羣體。

平價咖啡+中端茶飲的路,讓瑞幸迎來了一波真能賺錢的增長。

在2021年第四季度星巴克中國創紀錄式擴張後同店銷售額仍然下滑14%的對比下,瑞幸同店銷售額迎來43.6%的大幅增長,成立不足5年已擁有6024家門店的瑞幸,已超過了進入中國20多年擁有5557家門店的星巴克中國,成爲中國門店最多的連鎖咖啡品牌。

同時,在新茶飲仍然普遍深陷門店大幅虧損的背景下,瑞幸自營門店的門店層面利潤卻在2021年首次實現年度轉正。

財報顯示,2021年瑞幸咖啡自營門店同店銷售增長率達到69.3%。自營門店門店層面利潤爲人民幣12.528億元(1.966億美元),門店層面經營利潤率爲20.2%,而2020財年門店層面經營虧損爲人民幣4.347億元,門店層面營業虧損率爲12.5%。

在財報中,瑞幸咖啡董事長兼首席執行官郭謹一表示:“總體上,我們對門店運營的效率、逐漸顯現的規模效益和經營槓桿感到滿意。這三方面的協同效應逐步顯現,自營門店門店層面利潤率和公司整體盈利狀況在第四季度及整個財年產生了實質性改善。”

老牌新潮的茶飲咖啡品牌那麼多,瑞幸憑什麼能後來居上?

2.

只有順應行業風向的企業才能踩準市場需求,這也是瑞幸反超星巴克背後的重要原因——中國的咖啡消費邏輯變了。

從前坐在星巴克裏點一杯咖啡自拍50張的人消失了,越來越多的人開始手持一杯咖啡去上課、去上班、去逛街,不經意傳遞的觀念是:咖啡只是我的日常飲料而已,我不需要裝逼。

在這一代中國年輕人的消費觀念裏,咖啡正在脫離舶來品的炫耀屬性,迴歸飲品的本質。這也印證了中國咖啡消費的邏輯轉變——咖啡不再是社交附屬品,而開始成爲生活剛需品了。

剛需消費品,意味着“易得性”和“高性價比”的消費期待。而社交附屬品,則意味着“社交性”和“依附空間價值”的底層屬性。

這也體現在瑞幸和其他咖啡品牌在門店選址邏輯的差異上。

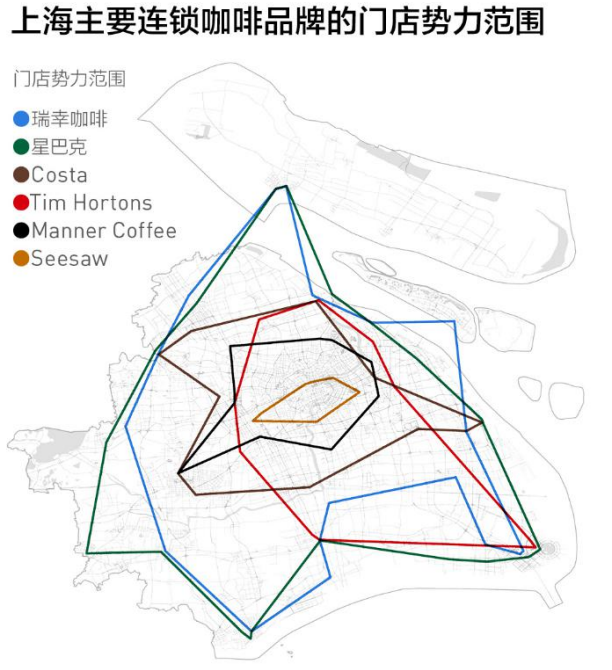

第一財經發布的《中國城市連鎖咖啡消費報告》顯示,以上海爲例,紮根最深的星巴克已經形成以市中心爲重點的全域門店網,星巴克的老對手Costa門店數量次之,但依然圍繞市中心板塊,而主打精品咖啡的Manner Coffee、Seesaw等品牌的門店則更聚焦在市中心範圍內。此外,與瑞幸幾乎同期啓動在中國內地市場擴張的外資咖啡品牌Tim Hortons則選擇沿外環佈局門店。

在傳統咖啡品牌的門店邏輯裏,喝咖啡這件事,依然圍繞商務社交和消磨時光兩種目的,咖啡店更多提供的是社交空間價值。

相比之下,瑞幸在上海的門店,近75%的門店開在辦公樓集聚區內,有50%開在了沒被星巴克覆蓋的區域。這些區域正是大量在上海新興板塊散點式分佈的工作區和生活區,也是更多年輕人生活和居住的區域。

在瑞幸的門店邏輯裏,喝咖啡只是一個日常習慣,5分鐘咖啡的便利度存在於上班、宅家、出門遛彎兒等各種場景下,咖啡店更多提供的是產品價值本身。

到了今天,咖啡店的空間價值還是剛需嗎?

咖啡品牌不同的答案也設定了不同的價格門檻。

堅持門店空間價值的咖啡品牌中,最廣爲熟知的星巴克、Costa、太平洋、Seesaw,現磨咖啡價格大致是30-50元。對比之下,以“自提+外送”爲主的小面積快取店爲核心店型的瑞幸,現磨咖啡單杯均價爲13-25元。

平價咖啡的核心正是其他成本的削減。瑞幸2021年第三季度財報顯示,4206家自營門店中,快取店多達4077家。小面積的門店能大大降低人力和租金成本,這正是瑞幸能提供高性價比咖啡的核心原因。

成也“第三空間”,敗也“第三空間”。

當星巴克們還在空間價值的攀比上卷生卷死,瑞幸選擇了一條更輕鬆、更多年輕人的路。

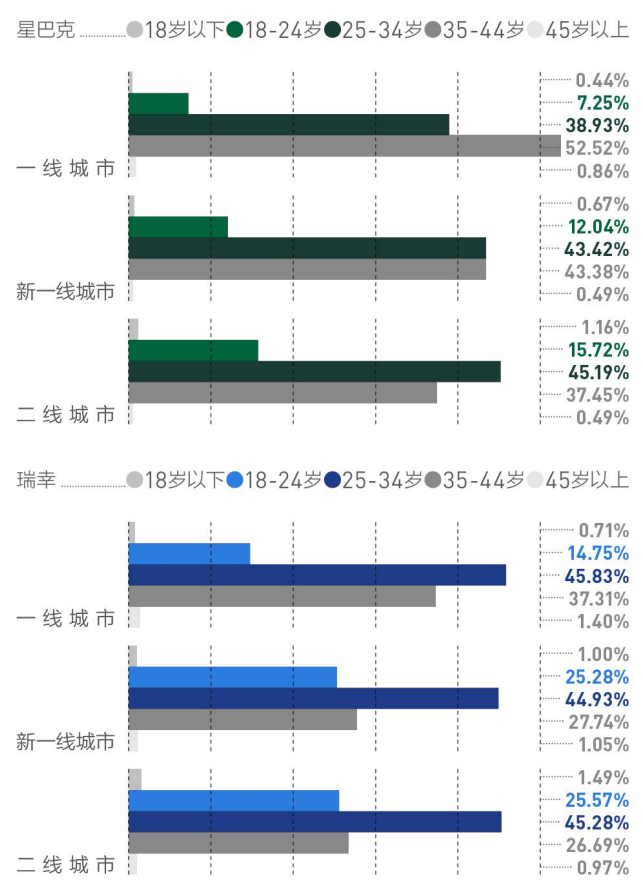

對比反映在數據上,則是瑞幸在新一線城市和二線城市18-24歲咖啡消費者的佔比中,達到了25%以上,而星巴克的佔比爲12.04%和15.72%——這意味着瑞幸的消費者的整體年齡都要更年輕。

從小面積到高效率,從降低成本到提高性價比,瑞幸的門店邏輯押準了年輕人的消費偏好,也帶來了豐厚的回報。

財報顯示,截至2021年12月31日,瑞幸咖啡共擁有6024家門店,2021年新開門店淨額爲1221家,門店數量同比增長25.4%。同時,2021年自營門店收入爲人民幣61.927億元(約合9.718億美元),較2020年的人民幣34.728億元增長78.3%。

3.

過去二十年,大多數中國人喝第一口咖啡時,都是眉頭緊鎖的。許多人對傳統制法咖啡的苦酸口感接受無能,加奶加調味的花式咖啡反而更受青睞。

在瞄準中國口味的徵途上,瑞幸堪稱咖啡界“卷王”。

2021年,瑞幸共推出113款新品飲品,從花式奶咖到果味清咖,從SOE單一產地咖啡到無咖啡因飲品,瑞幸的研發道路越走越寬,俘獲的受衆也越來越多。

“今天也是產品研發大大上樹摘椰子的一天。”這是去年5月,瑞幸咖啡官微在新品生椰拿鐵爆火售罄、網友催補貨時的調笑式迴應。

單月銷量超1000萬杯的生椰系列,是瑞幸的出圈爆款產品,更是直接刷新瑞幸新品銷量紀錄,生椰拿鐵也成爲瑞幸全年最暢銷產品,火遍全網。

從厚乳拿鐵、生椰拿鐵到絲絨拿鐵,加速更迭的新品,頻繁出圈的爆品,不但幫助瑞幸留住了客流量,還證明瞭依靠產品力拉新立口碑的可行性。

在《第一財經》發佈的2021金字招牌連鎖咖啡品牌榜中,瑞幸咖啡的品牌偏好度達到5.91%,穩居連鎖咖啡品牌榜第一,遠超星巴克的2.88%。瑞幸被消費者喜愛的原因,除了“性價比高”“購買渠道方便”,還有極爲重要的“產品口味好”。

這也印證了一個古老卻奏效的商業邏輯——真正讓一個品牌開始大規模圈粉和銷售增長的,一定是產品。

一個爆款的出現,勢必帶來一批覆刻爆款的狂歡。

在瑞幸一炮而紅的“厚乳”“生椰”“絲絨”系列,迅速被其他咖啡茶飲品牌花式復刻,有的乾脆打出“某幸同款”招攬生意,不僅蹭了產品熱度,還曾把原材料買到斷貨。

表面上看,蹭熱度帶來了短期流量,但根本上,盲目跟風只是拾人牙慧。

完善的新SKU研發機制,纔是瑞幸在產品上的核心競爭力。

瑞幸高級副總裁、瑞幸咖啡產品線負責人周偉明認爲,這套機制建立在瑞幸全套數字化的數據上,海量的數據支撐了創新機制,反過來創新機制又反哺了更全面細節的數據。瑞幸能夠快速推出好產品的機制,與文化、業務流、考覈機制合在一起形成的綜合競爭力,遠不是其他人挖一點、學一點就能具備的能力。

穩定輸出的產品力對提升實際營收是立竿見影的。

2021年瑞幸自營門店收入爲人民幣61.927億元(約合9.718億美元),較2020財年的人民幣34.728億元增長78.3%。2021年聯營門店的收入爲13.061億元人民幣(2.05億美元),較2020財年的3.166億元人民幣增長312.5%。

當產品力結合降本增效的運營方式,扭虧爲盈也可以成爲現實。

2021年瑞幸自營門店門店層面經營利潤爲人民幣12.528億元(1.966億美元),門店層面經營利潤率爲20.2%,而2020年門店層面經營虧損爲人民幣4.347億元,門店層面營業虧損率爲12.5%。

瑞幸用市場導向倒推產品的邏輯,打敗了傳統的用產品尋找市場導向的邏輯。

4.

在逐漸被95後00後佔領的職場裏,一本正經的西裝革履都被衛衣漢服AK裝取代了,那些還在主打外企白領商務範兒的品牌,註定無法獲得年輕人的注意力。

而這屆年輕人的喜好,被瑞幸拿捏住了。

瑞幸財報顯示,2021年的月均交易客戶數爲1300萬,較2020年的840萬增長55.2%。而《中國城市連鎖咖啡消費報告》數據表明,在國內新一線城市和二線城市18-24歲咖啡消費者的佔比中,瑞幸都達到了25%以上,在新一線城市和二線城市的學生用戶佔比中,瑞幸達到了16%的水平。

和年輕人深度綁定,是一步聰明的棋。

瑞幸的品牌氣質年輕化,從代言人風格的轉變開始。從湯唯、張震、劉昊然、譚鬆韻,再到如今的利路修、谷愛凌,瑞幸代言人的氣質,已經從傳統的商務精英風轉向了個性鮮明的年輕派,目標正是那些在傳統咖啡品牌視野之外的年輕消費者。

事實證明,瑞幸在代言人選取上的思路轉換是正確的——

在微博,#瑞幸冰咖推薦官利路修#閱讀量在20天內高達1.3億,瑞幸百度指數環比增長775%;在冬奧會谷愛凌比賽當日,瑞幸微博指數環比增長1684.21%,聲量暴漲。

從利路修到谷愛凌,瑞幸的年輕品牌形象已經在年輕人心裏站穩了腳跟。畢竟“年輕,就要瑞幸”這句新Slogan的背後,正是龐大的年輕消費客羣。

如果說押準代言人只是瑞幸拉新的營銷手段,那麼私域和社羣纔是瑞幸提振營銷的最大金鑰匙。

拋棄了從前燒錢砸補貼的營銷老路之後,瑞幸將私域和社羣作爲新營銷策略的基礎。在高質量精細化社羣運營策略下,營銷打法從拉新轉變爲留存和提頻。

截至2020年7月,瑞幸咖啡微信社羣數量超9000個;私域用戶已經超過180萬人,其中60%以上都是活躍用戶,私域用戶每天直接貢獻單量3.5萬多杯。用戶轉變爲私域用戶後,瑞幸的月消費頻次提升了30%,周復購人數則提升了28%,月活提升了10%左右。

私域+社羣,已經成爲瑞幸繼App、小程序後的第三大訂單來源渠道。

瑞幸財報顯示,2021年營銷費用爲3.37億,同比下降 27.11%。需要注意的是,瑞幸在Q4財報裏把delivery expense(外賣配送費用)單獨列出來了,這也是一次更合理的重新分類。因爲在以往的財報數據中,外賣配送費用一直包含在營銷費用內,將外賣費用從銷售和營銷費用中分離出來,也利於優化信息披露,更好地反映費用性質。

單純從瑞幸的全年營銷費用來看,2021年相比2020年總體上是減少的。增長的用戶規模與縮減的營銷費用,意味着瑞幸實現了更精準的營銷。

從圍繞年輕用戶選擇代言人到緊密配合產品上新帶動銷量,從之前高補貼拉新到精細化運營私域流量,瑞幸的增長心法步步爲營,最終收效甚著:

2021年,瑞幸總淨收入爲人民幣79.653億元(12.499億美元),較2020財年的人民幣40.334億元增長97.5%。

5.

迴歸商業本質的新瑞幸,從無序擴張轉變爲以產品力、品牌力、渠道力驅動,在重視利潤、主張精細化運營的新理念下,新瑞幸已經走上商業發展的正軌。

這一年,瑞幸也完成了資本層面的調整。

2021年4月15日,瑞幸宣佈與公司股東大鉦資本和愉悅資本達成總額爲2.5億美元的新一輪融資協議。這輪融資將主要用於瑞幸咖啡海外債務重組計劃,以及履行與美國證券交易委員會(SEC) 達成的和解協議。

2021年9月21日,瑞幸咖啡連續發佈三則公告,宣佈公司在重組計劃和資本市場披露方面達到多項“裏程碑式”進展,包括:公司與美國集體訴訟的原告代表簽署了1.875億美元的和解意向書;公司已向開曼法院正式提交了對可轉債債權人的債務重組方案;以及,公司正式向美國證券交易委員會(SEC)遞交了包括經審計的財務報告在內的2020年年報。

大刀闊斧的調整之後,成果直接反映在了業績表現上。

瑞幸財報顯示,2021財年美國通用會計準則運營虧損爲人民幣5.391億元,與2020財年的人民幣25.873億元相比,運營虧損大幅減少。2021財年非美國通用會計準則運營虧損爲人民幣2.363億元,而2020財年虧損爲人民幣24.938億元。

進入2022年的瑞幸,也正在甩掉因財務造假風波而背上的債務包袱。

2022年1月27日,大鉦資本宣佈其牽頭的買方團完成了對瑞幸咖啡部分股東股權的收購,買方團其他成員包括IDG資本和Ares SSG Capital Management。該筆交易涉及瑞幸咖啡部分前管理層成員所持有的總數爲383,425,748股A類普通股票。在前管理層成員債務違約後,法院任命了聯合清算人代表債權方處置該股份。本次交易完成後,大鉦資本成爲瑞幸咖啡控股股東,持有公司超過50%投票權。

2022年3月7日,瑞幸咖啡宣佈,根據開曼羣島法院3月4日生效的裁定,公司的臨時清盤申請已被撤銷,聯合臨時清盤人的職責也已被解除,公司的臨時清盤就此圓滿結束。

瑞幸正在一步一步地爬出泥沼,也在一步一步地走向新生。

在那個時代裹挾着創業者向前奔跑,從燒錢補貼到營銷大戰,拼盡全力想書寫出被那個時代吹捧的“曾經”,瑞幸是那個最神奇的代表,也是那個時代節奏驟變之後的從高處跌下的攀登者,在泡沫破滅的夢醒時分,瑞幸和所有的生意人一樣,開始真正思考和尋找,什麼是一個好生意。

相對於交出了一份還不錯的成績,也許此次發佈財報對於瑞幸更重要的意義是,這家在一年前連財報都無法按時發佈的公司,補齊了財報,更像一個踏實的生意人。

這可能正是今天更重要的一件事,所有的公司都要重新面對自己曾經的商業故事,做好財報背後的基本功,遠比寫出PPT重要。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)