本文來自格隆匯專欄:半導體行業觀察

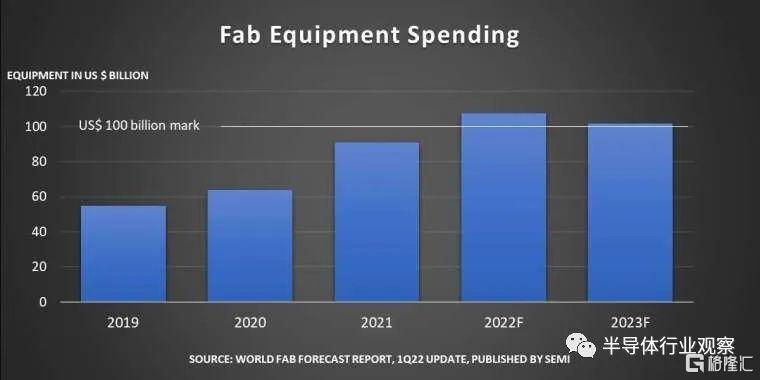

日前,SEMI預估今年全球前端晶圓廠設備支出總額將較去年增長18%,首次衝破千億美元大關,達到1070億美元,創歷史新高。

SEMI營銷暨產業研究副總裁馬洛特-加龍省-加龍省-加龍省-加龍省拉Sanjay Malhotra分析,2023年可望持續穩健成長,全球晶圓廠設備支出將保有千億美元以上高水平表現,今年和2023年全球半導體產能的增長曲線也將穩定上揚。

從全球市場來看,中國台灣是今年晶圓廠設備支出火車頭,總額較去年增長56%,達到350億美元;韓國以增幅9%、總額260億美元排名第2;中國大陸相比去年高峯下降30%,預估支出175億美元。

歐洲和中東地區今年支出有望創下當地歷史紀錄,達到96億美元。SEMI表示,總額雖然比前三地區少,但年增長率爆衝248%。

SEMI預計中國台灣、韓國和東南亞今年設備投資額都將創下新高。

從晶圓廠產能來看,SEMI預測,全球晶圓設備業產能連年增長,2021年提升7%,預估今年持續增長8%,2023年也有6%的漲幅。今年150家晶圓廠和生產線產能增加佔所有設備支出比重超過83%,但隨着另外122家已知晶圓廠和生產線持續提升產能,預估明年相關佔比將降至81%。

國際市場火熱

2020年以來,全球芯片市場持續缺貨,受疫情干擾,供應鏈以及消費電子、新能源等各類需求爆發以及“含硅量”提升推動,目前尚未見到明顯緩解。根據富昌電子數據,截至2022年一季度,模擬芯片、MCU、功率器件等半導體產品交期普遍長達半年(26周)以上,部分產品長達52周,延續2021年的交期延長勢頭。

在這樣的背景下,全球晶圓廠不斷擴產,對各種半導體設備的需求量大增,芯片缺貨狀況也在向上遊的半導體設備和材料領域傳導。據The Elec統計,2021年國際主流半導體設備廠商交期已經達到1年以上,部分設備交期長達2年,相比2019年4-6個月左右的水平大幅延長。根據機構產業鏈調研,瞭解到近期設備交期仍在繼續延長。

針對這種情勢,全球光刻機巨頭ASML執行長韋尼克表示,今年半導體設備出貨量會比去年多,明年又比今年多。但是隻看需求曲線是不夠的,我們確實需要將產能大幅提高 50% 以上,而擴產需要時間,預計明年和後年都會出現短缺。

英特爾執行長季辛格表示,設備短缺對擴廠計劃形成挑戰,已與ASML執行長韋尼克直接商議,派出自己的製造專家到ASML加快生產。

從半導體晶圓廠擴建計劃來看,大多數將從 2023下半年開始陸續量產,ASML表示正在跟供貨商評估擴產方案,各大半導體廠,能否取得生產設備,將是搶先其他同業,如期量產的關鍵。

在這一波缺貨潮中,作為全球第二大半導體設備供給市場,日本相關廠商銷售又破紀錄。據日本半導體制造裝置協會(SEAJ)統計,2022年1月,日本半導體設備銷售額(3個月移動平均值)較去年同月飆增近7成(飆增69.4%)至3,063.21億日元,連續第13個月呈現增長,增幅連續第11個月達2位數(10%以上)水平,且月銷售額超越2021年5月的3054億日元、創有數據可供比較的2005年以來史上新高紀錄。

東京威力科創2月10日宣佈,在評估客户最新的投資動向及業績動向後,將2022年度(2021年4月-2022年3月)合併營收目標自原先預估的1.9兆日元上修至1.95兆日元(將年增39.4%)、年度別營收將創歷史新高紀錄;合併營益目標自5510億日元上修至5700億日元(將年增77.7%)。

Advantest宣佈,不管從短期還是中長期來看,芯片及其相關市場需求看俏,因此將2022年度(2021年4月-2022年3月)訂單額目標自原先預估的5650億日元上修至6500億日元、合併營收目標自4000億日元上修至4100億日元。

Screen宣佈,因半導體廠商設備投資意願超乎預期、半導體設備訂單破紀錄,因此2022年度(2021年4月-2022年3月)合併營收目標自原先預估的3915億日元上修至4090億日元。Screen社長廣江敏朗於去年10月27日舉行的財報説明會上表示,關於半導體需求,從最近的動向來看、預估到2023年時也不太會下滑。

SEAJ表示,2022年後,以晶圓代工廠為中心、預估投資將進一步增加,因此將2022年度日本半導體設備銷售額自前次預估的3兆4295億日元上修至3兆5500億日元(將年增5.8%)、2023年度也自3兆5975億日元上修至3兆7000億日元(將年增4.2%)。2021-2023年度期間的年均複合成長率(CAGR)預估為15.8%。

中國市場潛力大

中國大陸具備強大的半導體設備消費能力,因此,各大半導體設備廠商都在緊盯着這塊蛋糕。據統計,2021年國內12英寸晶圓廠總產能約115萬片/月,2022-2023年國內本土晶圓廠擴產仍然有望處於快速爬升通道,2022年12英寸晶圓廠重點項目年新增產能超20萬片/月,2023年中芯京城、中芯東方、華力八廠、華虹九廠、長江存儲二期、長鑫二期、士蘭集科等項目有望帶動更多產能增量,拉動半導體設備資本開支進一步提升。

然而,在供給側,中國本土的設備廠商在全球市場影響力比較小,很難對國際大廠形成壓力。不過,隨着貿易壁壘加劇,以及本土設備廠商的頑強成長,還有政府的大力支持,使得本土設備廠商有了更大的試錯和成長空間,近兩年的訂單量明顯提升。有統計顯示,多家本土半導體設備企業斬獲大單,2020年第四季度,國內設備商中標82台,同比增長100%,訂單週期2-3個季度,收入確認在2021年,多項設備國產市場份額大幅提升10%以上。

國內半導體設備企業營收陸續突破7-10億盈利拐點(統計國內外設備企業,營收7-10億是盈利拐點區間)。按這樣的勢頭髮展下去,2021年中國半導體設備國產化率有望繼續提升。有望在競爭激烈的國際半導體設備市場佔有一席之地。

據測算,三座典型晶圓廠設備國產化率總體在15%左右(按照設備台數佔比),其中長江存儲、華虹無錫、華力集成設備國產化率分別為16.3%、15%、12.8%。其中,長江存儲在設備國產化方面較為積極,部分原因是IDM 模式的設備選擇自主性相對高於晶圓廠代工廠;華虹無錫與華力集成同屬於華虹集團,華虹無錫各類型設備國產化率大多高於華力集成,或主要由於華虹無錫90nm~55nm 的成熟製程相較於華力集成相對先進的28~14nm 製程更易於推進設備國產化。

在細分市場,介質刻蝕機是我國最具優勢的半導體設備,目前,我國主流設備中,去膠設備、刻蝕設備、熱處理設備、清洗設備等的國產化率均已經達到20%以上。而這其中市場規模最大的就是刻蝕設備,代表廠商為中微公司和北方華創。

根據中微半導體創始人尹志堯預計,在刻蝕設備領域,未來國產率有望達到50%。這是因為,在國產核心設備(晶圓加工)中,刻蝕機的國產化率最高,且佔比在逐年上升。

中微半導體在CCP刻蝕領域具備明顯優勢。在邏輯集成電路製造方面,中微半導體是國內唯一進入台積電先進製程生產線的國產設備廠商,2017年,中微刻蝕設備進入台積電7nm生產線,5nm製程正在展開合作。同時,該公司的刻蝕設備進入了長江存儲、華虹宏力等國內晶圓製造廠商。在3D NAND 芯片製造方面,中微半導體的CCP設備技術可應用於64層芯片量產,據悉,該公司根據存儲器廠商的需求,正在開發96層及更先進的刻蝕設備和工藝。

物理薄膜沉積(PVD)方面,北方華創的薄膜沉積設備產品種類最多,其28nm硬掩膜PVD已實現量產,銅互連PVD、14nm硬掩膜PVD、Al PVD、LPCVD、ALD(原子沉積)設備已進入產線驗證階段。2020年4月,北方華創宣佈,其THEORISSN302D型12英寸氮化硅沉積設備進入國內集成電路製造龍頭企業。該設備的交付,意味着國產立式LPCVD設備在先進集成電路製造領域的應用拓展上實現重大進展。

清洗設備方面,中國的單圓片濕法設備廠商中,盛美半導體獨家開發的空間交變相位移(SAPS)兆聲波清洗設備和時序氣穴振盪控制(TEBO)兆聲波清洗設備已經成功進入韓國及中國的集成電路生產線。北方華創的清洗設備也已成功進入中芯國際生產線。據中國國際招標網統計,在長江存儲、華虹無錫、上海華力二期項目累計採購的200多台清洗設備中,按中標數量對供應商排序,依次是迪恩士、盛美股份、Lam、TEL以及北方華創,所佔份額依次是48%、20.5%、20%、6%和1%。

拋光機(CMP)方面,中國主要研發單位包括天津華海清科和中電科45所,其中,華海清科的拋光機已在中芯國際生產線上試用。

結語

近兩年,全球半導體設備銷售不斷打破記錄,愈加體現出半導體產業鏈上游的重要性。這對於中國半導體業來説,既是挑戰,也是機遇,待這一波缺貨大潮退去後,是否能迎來一個新的局面,特別是在半導體設備領域,就看這幾年的變化和發展情況了。

More Content