作者 | TheBigPicture

數據支持 | 勾股大數據(www.gogudata.com)

本期來看一隻Saas公司。比較特殊的一點是這個Saas公司的3成多客户也都是Saas公司。它是做什麼的呢?Zoominfo的產品是幫助各個行業的銷售人員進行銷售效率提升的軟件工具,而效率提升是通過為銷售提供實時準確的數據,確保他們可以在合適的時間,在合適的地點找到合適的負責人。從而讓傳統的低效銷售工作變得高效,讓業務員為公司跑更多的單。

如果説CRM軟件(Salesforce這種)為銷售人員提供了一個紀錄方案,那麼Zoominfo為銷售提供的更偏向於洞見。Zoominfo的遠景是幫助全美1500萬名業務員,超過70萬家公司提供更高效的銷售工具。

01 什麼是銷售分析洞見軟件

什麼是綜合型的銷售軟件呢?舉一個好理解的例子:假設你今天入職一家公司做銷售人員,公司發你一台嶄新的蘋果手機,這台手機就相當於Salesforce軟件(CRM軟件)。但是你打開這個手機裏面是沒有聯絡人的,如果你想馬上展開工作進行推銷,電話都播不出去。如果公司給你留了一些舊名片,算你運氣不錯,可以打一些電話出去,但是這些人是否仍然任職?是否負責你要賣的物品的採購?沒人能保證。

還有什麼辦法?開車上街繞一圈,抄下寫字樓裏面的公司名牌,希望從名字中猜測他們是否對您的產品有需要……這就是當今大部分企業銷售的運作模式,和一個世紀前沒有本質區別。是,現在有蘋果手機(CRM軟件)取代名片盒子,但這種紀錄功能的軟件並無法給你帶來分析價值。

Zoominfo就是一個讓你第一天打開新手機,就塞滿市場上所有潛在客户聯繫方式,並實時自動更新的通訊錄,它記錄了你所有潛在需要接觸的人的信息:生日,紀念日,升職,換工作,孩子的生日等,並且會到期給你提醒並寫好一個祝福郵件模板。Zoominfo現在有總共1億家公司及1億人的數據。

疫情期間Zoominfo有一個客户是生產演唱會帳篷的叫TentCraft,這種大帳篷一般只有大型户外活動才會用。然而20年初一場疫情襲來,幾乎沒有大型户外活動舉辦。這家賣帳篷的公司很發愁。他們找到了Zoominfo,養着15名員工的TentCraft原本生意做得很好,但遇到突發因素可能面臨倒閉。他們認為這些帳篷可以用作COVID的核酸檢測帳篷,或許能賣給醫院。

然而,TentCraft手頭的聯繫人只有組織大型活動的人員,他們並不知道如何賣給醫院。Zoominfo給了他們全美所有醫院的聯繫方式數據庫,做購買決策的人的電話,電郵,並且能以相對自動化的形式大規模發送。一週時間內,三家分別來自新澤西,德州,以及賓州的醫院找到了TentCraft訂購帳篷。2020年4月成為了TentCraft歷史上生意最好的單月。

誰能想到一家中小企業在一夜間需要將自己的產品賣給一個完全沒接觸過的全新行業,還能繁榮?如果沒有數字化的軟件方案,大多數的這種中小企業的選擇無非是:裁員,等待行業復甦,希望回來的時候還有足夠的資源去重整旗鼓。大量的商業機會被浪費。

02 行業祖師Dun & Bradstreet與顛覆者LinkedIn

Dun & Bradstreet的前身在1841年的紐約創辦,當時創始人Lewis Tappan意識到一箇中央化的商業誠信報吿系統的價值。於是Tappan組建了一個網絡收集大量的誠信信息並且將這些準確中立的信息定期發送給公司的訂閲户們。雖然在那個騎馬的狂沙年代也有人對他們的數據侵犯隱私頗有意見,公司還是在三年內就發展了280個客户,在波士頓,費城和巴爾特摩都開了分公司。

當年在美國做一個信貸/誠信報吿員是一份備受尊重的職業,美國的兩任傳奇總統林肯和尤利西斯格蘭特都曾經做過D&B的信貸報吿員。在公司180年的歷史上,D&B收購過尼爾遜(Nielsen,近期熱傳要被私募收購的電視及媒體評等公司)和穆迪(Moody’s,2000年賣出,其後穆迪股票總22年總回報36倍)這樣的知名商業數據公司。美國人一直試圖將廣泛收集到的商業信息進行分析併為企業決策起到正面作用,買賣商用數據的生意已經有幾個世紀的歷史。

在數字時代,顛覆商業信息尤其是從業人員信息的平台當屬LinkedIn。在模擬時代,如果我是一名企業銷售人員,我想找一家大型企業的IT部門負責採購的職員是不可能完成的任務。每家公司員工的信息是一個黑盒子並不對外開放。LinkedIn讓全世界都能找到公司的決策者,其實就是把名片這個模擬時代的東西數字化且共享。LinkedIn的數據不僅可以用在找出公司某些部門的決策者,方便銷售工作以外,另一個最自然的作用就是招聘。

隨着SaaS軟件和雲的普及,越來越多企業發現了數字化的好處,也有一些針對垂類的商業數據販賣公司出現,比如針對SaaS軟件公司的販賣Technogrphics數據(即某家公司現在部署了哪些軟件,痛點在哪裏,還有哪些問題待解決,是否需要某個範圍的功能等),也有販賣Intent數據(意向數據,比如過去半年頻繁在B2B渠道搜索某類服務),地點數據(企業在哪些地點設有辦公室等)等。

Zoominfo想要做到的是整合儘可能多類型的數據源,將其提供給客户,讓他們儘可能一站式使用眾多範疇的數據。

公司現有的功能基本都在上圖的發現(Discover)階段,即通過了解目標客户公司的人員信息,結構,需求等信息以提高銷售效率。雖然未來的曲線還很長,但是曲線並不陡。我認為隨着公司沿着曲線豐富公司產品,無可避免與其他產品會有更多重合和更大的競爭。

03 公司與產品沿革

公司創始人Henry Schuck在大學期間大約2001年的時候就在一家商業數據公司打暑期工,當時那家公司做科技公司的technographics相關信息,針對軟件企業作為客户,公司只有幾個大學生員工但是一年能做幾百萬美元的收入。他當時認為這家公司雖然很賺錢,但是並沒有更大的遠景,因此大學畢業後繼續攻讀法律。直到他在這間公司的同事給他打電話談開一家新的商業數據公司一起搭檔為止。

他們在2007年成立了Zoominfo的前身DiscoverOrg。兩個聯合創始人各自借了25000美元的信用卡債就開始了這家公司,沒有外部投資人(bootstrapping)。經過一個月籌備就開發出了產品,並且再用一個月時間就賣出了第一份產品(賣給一家勞務公司Comsys)。

在媽媽房子裏自己的舊卧室給Comsys的採購負責人打電話催付款,並將第一筆收款再投入到公司運營中。經過7年的發展,公司依靠自身有機成長,銷售額突破了2500萬美元,大約50%左右的EBITDA利潤率。

雖然至此為止一直沒有外部資金,但是Schuck感覺將全副身家放在這個公司上會迫使他們做出對公司發展策略非最優的選擇。他們引入了兩傢俬募投資人,也打開了公司的收購大門。在2014年接到投資後一年,DiscoverOrg就買下了Schuck在大學期間打工的那家公司。2017年公司買下了當時跟DiscoverOrg直接競爭的對手RainKing。2018年,公司再度引入私募投資者凱雷,一年後2019年舉債10億美元左右收購了Zoominfo。

公司征程上最大的轉捩點自然是2019年對Zoominfo的收購。DiscoverOrg一直是一個重數據輕工程能力的公司。換句話説,DiscoverOrg的數據收集已經廣受客户的信賴,但其業態與幾百年來的商業數據價值並無二致。DiscoverOrg一直想要將自己掌握的數據價值為客户提供更高的增值。Zoominfo的研發能力填補了DiscoverOrg這一短板。許多Schuck在2015,2016年的點子都被Zoominfo的研發團隊逐一實現變成產品功能。

04 網絡效應

Zoominfo是一家有強網絡效應的公司。公司的核心競爭力是數據,其中實時,準確的數據是其生命。不論產品附加功能如何強大,比如自動化表格,聊天機器人,自動發郵件等等功能性上的進步都需要依託底層最有價值的數據。如何獲取和更新高質量數據?

除了直接購買之外,Zoominfo的網絡效應體現在其他兩個主要數據來源:Freemium賬户和付費賬户的數據貢獻。如果在網上搜索某家公司的採購部經歷,谷歌可能會彈出一個Zoominfo的鏈接,點進去這個鏈接就可以用交換條件獲得這條信息,條件就是註冊Zoominfo的免費賬户,但要上交分項自己的所有商業聯繫人資料。(是的,大家都會毫不猶豫的交出自己的所有名片)。

另一個更主要的來源則是現有客户自己歷史上收集的數據。經過各個來源的數據對比和更新,很容易就能刪除宂餘,錯誤,過時信息。這個網絡越大,其數據的質量必然越高。坐擁全美逾億條商業聯繫人信息的Zoominfo,同時擁有護城河與網絡效應。

05 產品特性與擴張方向

06 平台核心數據分類

-逾1400家公司(IPO時)基本資料:描述,地址,行業,收入規模,員工人數;

-逾1.17億(IPO時)聯絡人資料:職銜,地點,經核實電郵地址,直線電話號碼;

-獨家好料:經整理過的洞見:人士變動,痛點,已計劃的投資項目等;

-Technographics:目標公司使用的整套科技軟硬件系統;

-意向:揭示目標公司的購買或研究某類話題或產品的意向信號;

- 公司屬性:數百個屬性之間可選可搜索:“搜索有呼叫中心的公司”“搜索有手機app的公司”“搜索辦公地點超100的公司”“有數據科學家的公司”等等;

附加增值服務:

額外數據購買;

歐洲公司資料庫;

Zoominfo Enrich:保持數據的完整與準確性,自動增加新紀錄和清楚宂餘記錄,完全實時 ;

Zoominfo Engage::觸達潛在客户工具:撥號器,自動郵件生成模板,聊天器,等等一系列交流工具;

Zoominfo InboxAI:搜尋郵件與日程表自動與Salesforce等CRM軟件同步,提示並建議聯繫並更新銷售機會,等等。

客户羣與DBNRR

公司希望自己的產品可以吸引所有規模的公司,目前公司客户數超2萬,但是潛在的公司客户超70萬(僅美國)。超過年花費10萬美元的大客户數達到1452家。目前平均每個客户的年消費值是3萬美元左右。

市值超1萬億美元的幾家公司裏就有兩家是Zoominfo的客户。公司面臨深挖客户的幾個維度的增長機會:促成已有客户購買更多的功能(例如有許多長期客户幾年來仍然只購買增值服務,但沒有購買核心zoominfo平台),Land-and-expand(讓公司尤其是大企業客户跨部門購買產品),發展國際客户等多條戰略線路。在銷售人手有限的情況下,我認為公司應該更加明晰地有所側重。

DBNRR

公司每年底公佈一次DBNRR,2020年底是108%,2021年底改善至116%。按照管理層的長期預測,他們需要至少保持現有的DBNRR,但是認為還有進一步提升空間。作為SaaS公司,希望在資本市場擁有更高的估值,DBNRR可能是最重要的指標之一。然而Zoominfo的DBNRR至少目前來看並不算高,沒有達到120%。我認為多少與增長策略相關。尤其是銷售策略。公司目前的側重點是國際擴張(剛剛在倫敦開設大型分公司),以及增強產品功能性(大舉投入研發)。

長期來看這是更優的戰略選擇,但是短期來看DBNRR卻未必能有顯著的提升。因為能簡單通過銷售完成的目標公司並非最重視:Land-and-expand,讓現有客户選擇購買更多功能這兩項是最能提升短期DBNRR表現的舉措。

我的印象是管理層的側重是各項總量(收入總量,利潤總量,自由現金流總量)的提升,而不是unit economics(DBNRR,各項利潤率等)的提升。

07 經營數據與財務數據

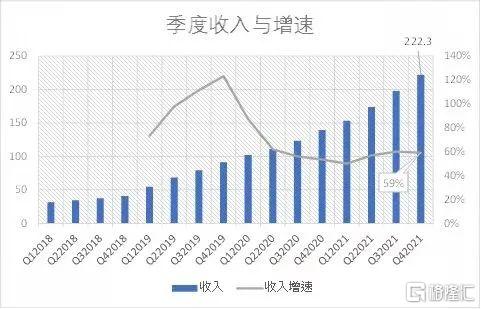

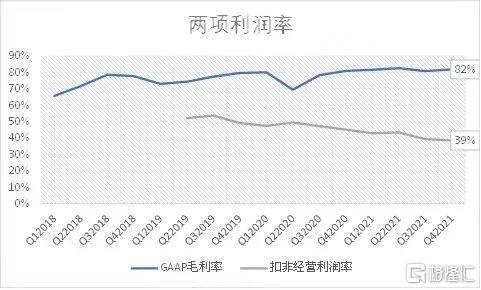

以上三圖分別是Zoominfo2019年2季度有詳細記錄以來的營業收入,毛利率,扣非經營利潤率和三大費用率(扣除股權激勵調整)。其中季度收入和毛利的歷史公司向前披露到2018年1季度,其餘詳細數據則進到2019年2季度始。

公司的GAAP毛利率長期穩定在8成以上,如果我們用扣非途徑應該在接近9成。

要提出特別注意的是為什麼從2019年Q2開始的經調整經營利潤率是下行的並且從52%掉到了39%?

我們看三項費用率其中營銷費用增1%,研發開支增4%,行政開支降3%。並不是這三大費用造成的。真是的原因是2019年對Zoominfo的併購計入了大量的遞延收入,這些遞延收入隨着併購後逐步轉記成營業收入。然而獲的這些營收付出的費用是記在併購前的被收購公司賬上的,所以等於併購後初期的費用率被人為降低了,也就是經營利潤率被人為提高了。

在併購效應過去之後,公司不可能可持續地產生50%的經營利潤率,因為2成的成本和4成以上的三大費用不可能留下50%的經營利潤。正常經營情況下能維持中高30%已經很不錯了。

再來講講銷售與營銷費用S&M。根據創始人CEO Schuck的話,Zoominfo的新客户首年ACV是新客户獲客成本的1.5-2倍。客户生涯價值可達獲客成本15倍。因為公司並不披露Cohort分析,且NRR的披露也是按年而非季度,這讓我們很難從財務數據核實這個效率。

我們這樣粗略推算:2019年全年收入2.93億美元,2020年的NRR是108%,則當時的現有客户的2020年收入是2.93*108%=3.16億。2020年的實際收入是4.76億,則新客户單年帶來的收入就約是1.6億美元。對比2020年的S&M費用6260億美元,兩者相除得ACV/S&M=2.56倍(這個倍數過高了,因為19年剛合併的效應導致遞延收入認為壓低S&M開支需求,上文已提到)。

同樣的推算2021做一遍:收入增量2.7億,S&M費用2億,ACV/S&M=1.36倍。2021年數字基本與Schuck所述相符。至於長期客户生涯價值是否有15倍,我們要更長的數據歷史才能知道。

自由現金流

公司的經調整經營利潤幾乎就是自由現金流,因為沒有什麼固定資產投資,營運資金一般都是負的。公司定義自由現金流轉化率FCF Conversion,是當期自由現金流/當期經調整經營利潤。這個比率長期在100%上下如下圖。這種強勁的自由現金流生產能力是許多SaaS企業無法奢求的。

08 估值粗算

假設營收增速未來三年(包括今年)是40%,第四第五年是30%,2026年底的營業收入是34.65億美元。假設毛利率在85%,經調整經營費用率50%,則會留下約12.1億的經營利潤。如果自由現金流轉化率維持100%。則這12億就是當年產生的自由現金流。

公司目前市值240億美元,相當於20倍2026年自由現金流倍數。如果樂觀假設毛利率88%,經營費用率45%,則自由現金流15億,現市值相當於16倍自由現金流。如果將這兩種假設下的FCF折現四年到今年底,則分別是8.5-10.4億,則相當於今年底的23-28倍自由現金流。