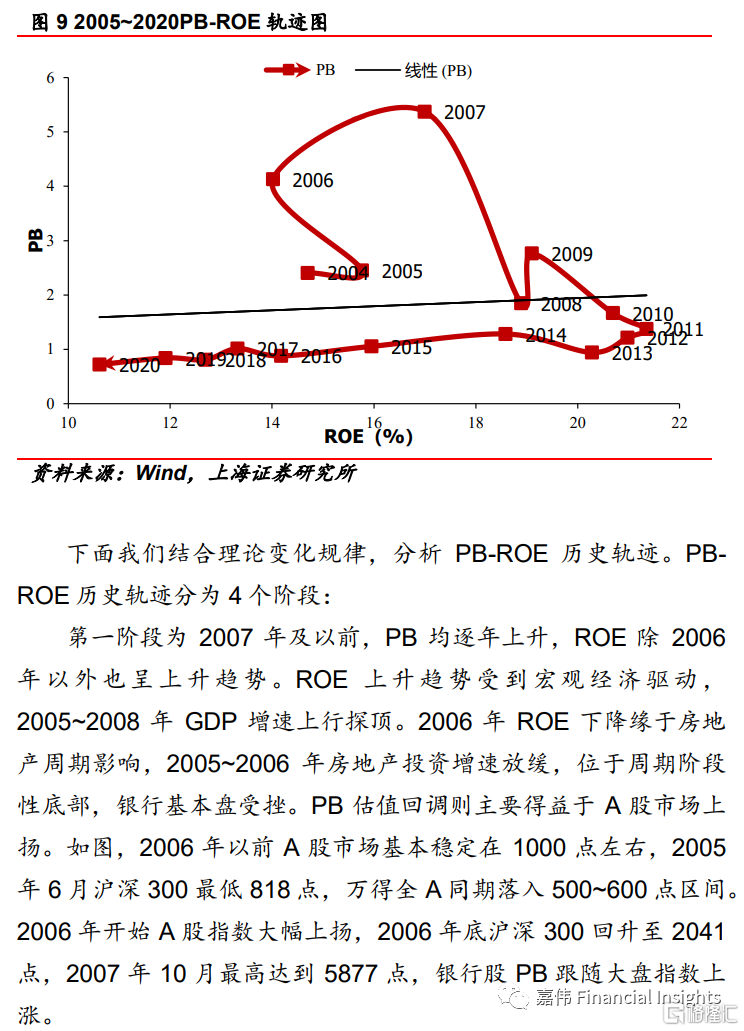

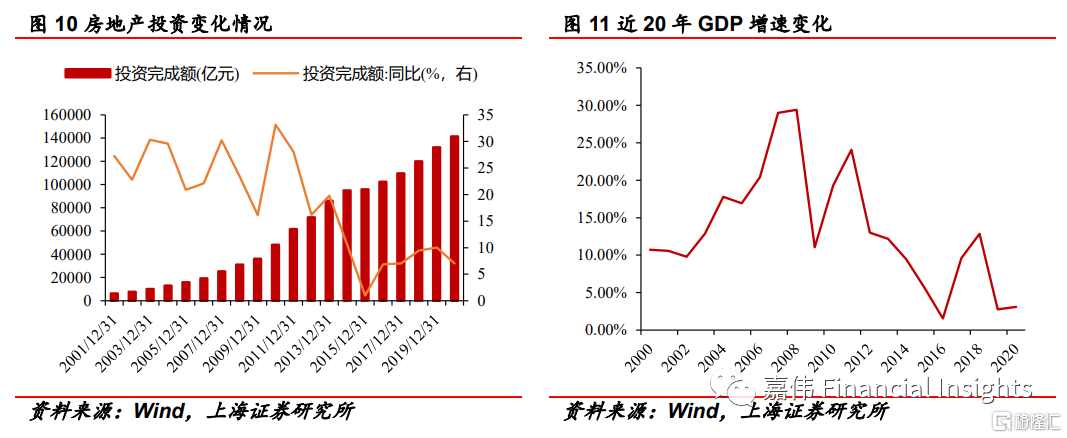

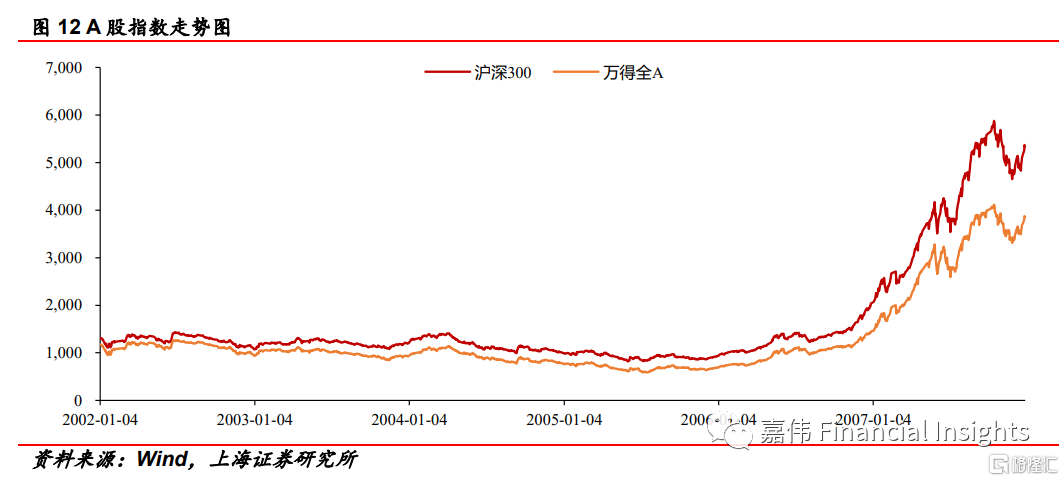

本文來自:上證FICC研究,作者:鄭嘉偉

核心觀點

海外Delta病毒流行疊加異常天氣導致進出口數據強勢反彈。8月份出口數據錄得2943.20億美元,同比增速為25.60%,兩年複合同比增速為17.05%。在我國主要出口商品中,機電產品和勞動密集型產品出口金額同比增幅較大。8月我國共出口機電產品1696.01億美元,佔總出口金額57.62%,較上一月同比增速增加4.42pct。其中出口金額佔最大為自動數據處理設備及其零部件,8月份共出口210.25億美元,佔總出口金額7.14%,同比增速為12.77%,連續三個月增速保持在10%以上,反應了海外國家復工復產過程中對我國機電產品需求增加。機電產品中增速最快品類為集成電路,8月份出口金額為143.05億美元,佔總出口金額4.86%,較上月出口同比增速上升了13.38pct;家用電器8月出口金額為86.71億美元,同比增速為33.21%,同比增速較上一月上升了7.39pct。機電產品高增速反應了海外國家復工復產狀態下對於我國工業產品需求較高,同時8月由於Delta病毒的擾動導致部分訂單轉移至國內。勞動密集型產品以及醫療設備延續高增速狀態。服裝及衣着8月出口同比增速為8.59%,增速較上月提升0.38pct;紡織紗線、織物及製品8月出口較上月同比減少14.90%,同比增速收窄11.88pct;醫療器械8月出口同比增速為17.89%,較上月增速回升34.99pct,反應了疫情擾動下海外對於抗疫物資需求增加。同時由於颱風“煙花”造成7月份部分口岸封岸,導致7月積壓貨物集中在8月出口,也導致了7月出口基數低於預期,8月出口數據高於預期。

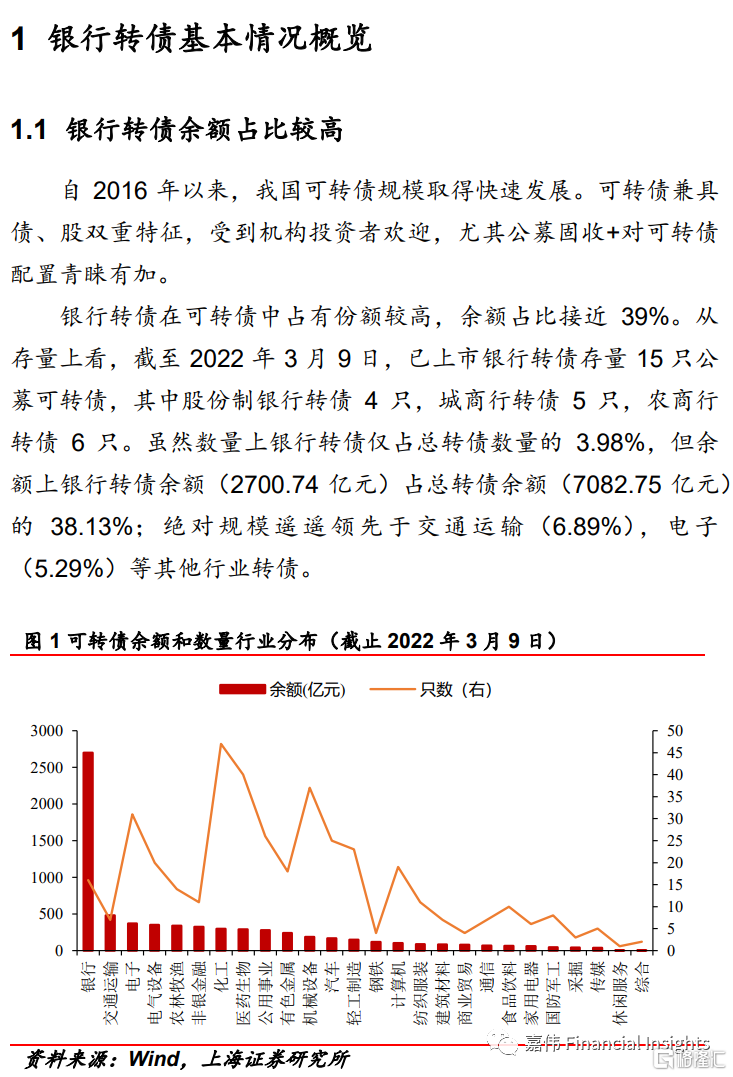

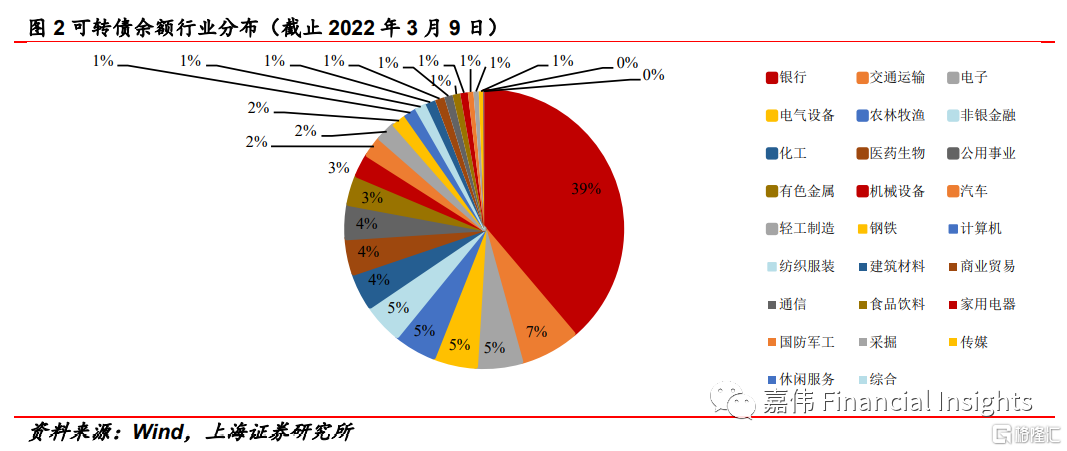

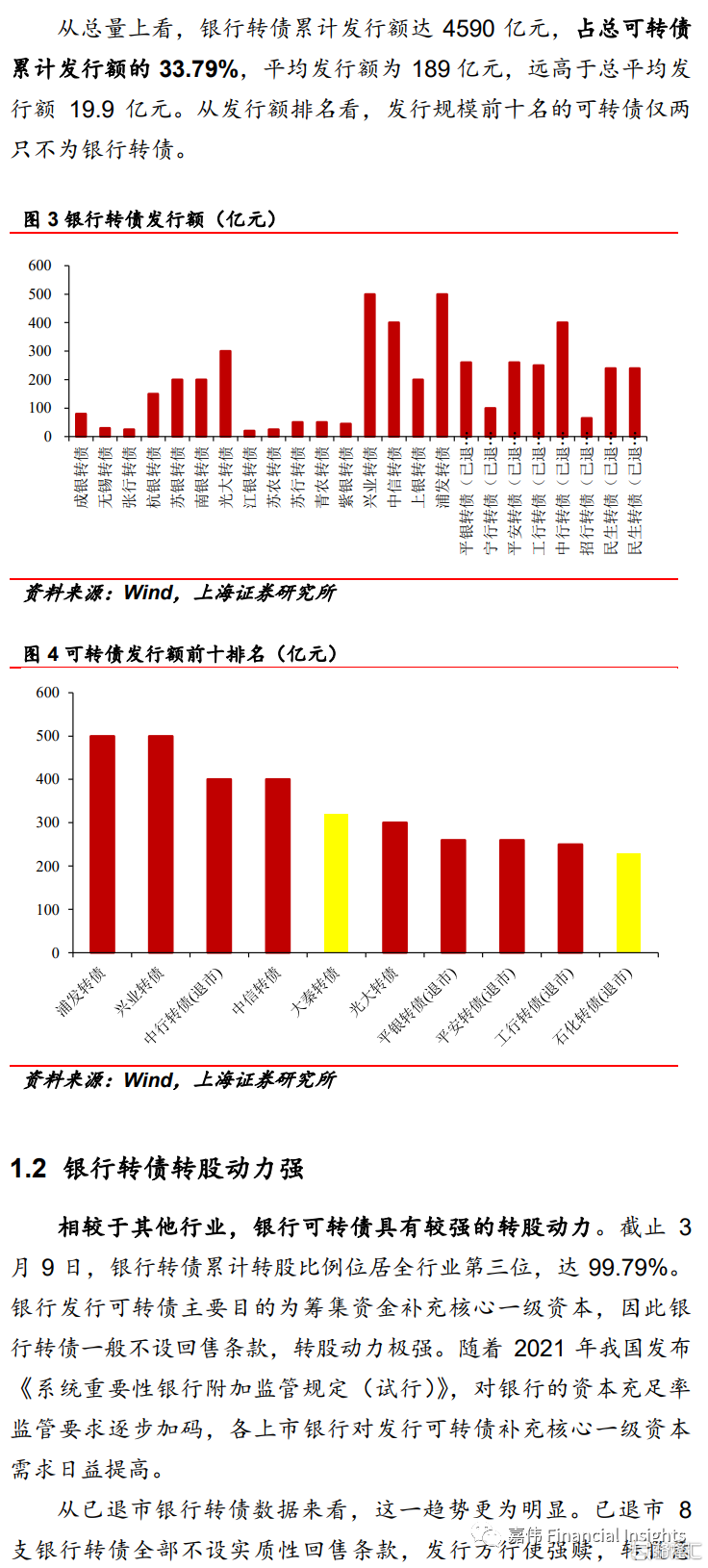

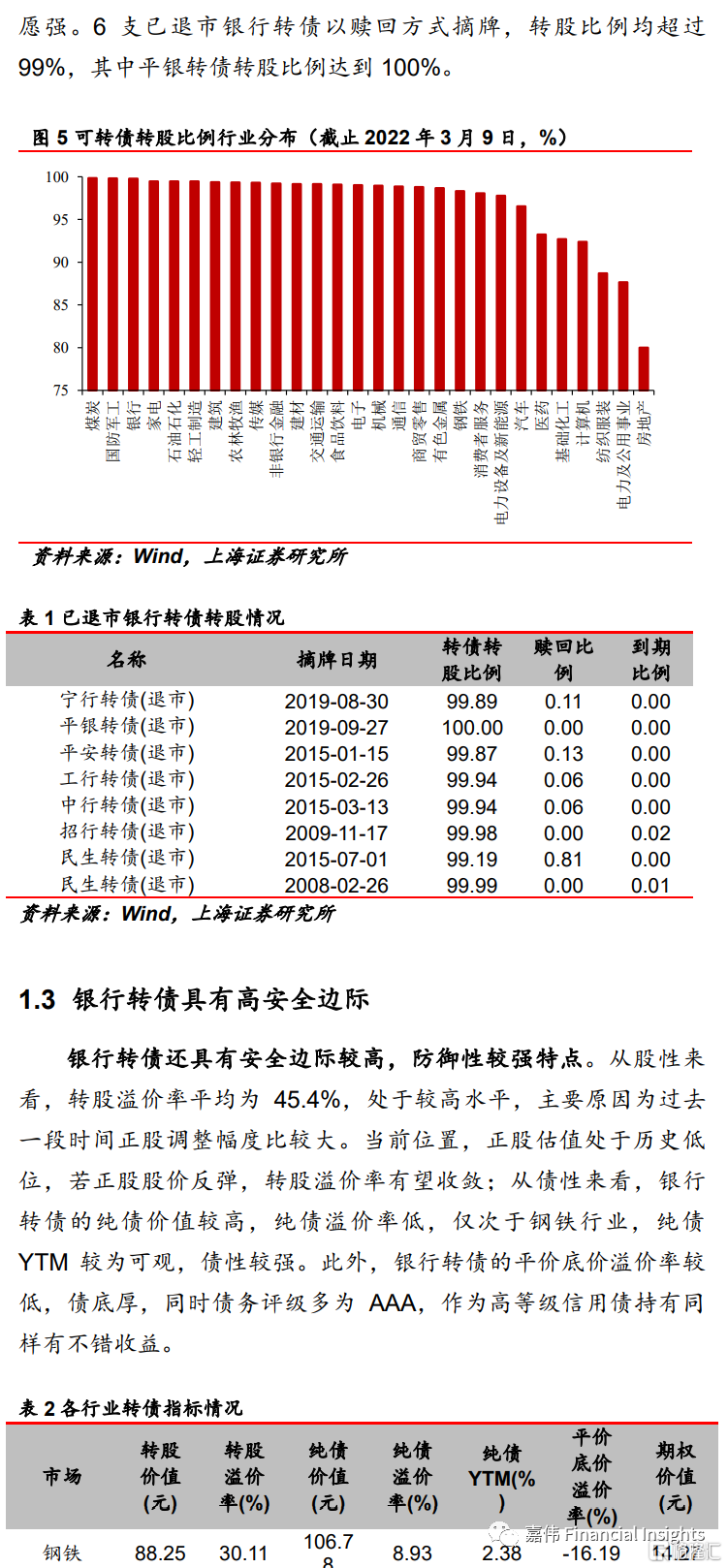

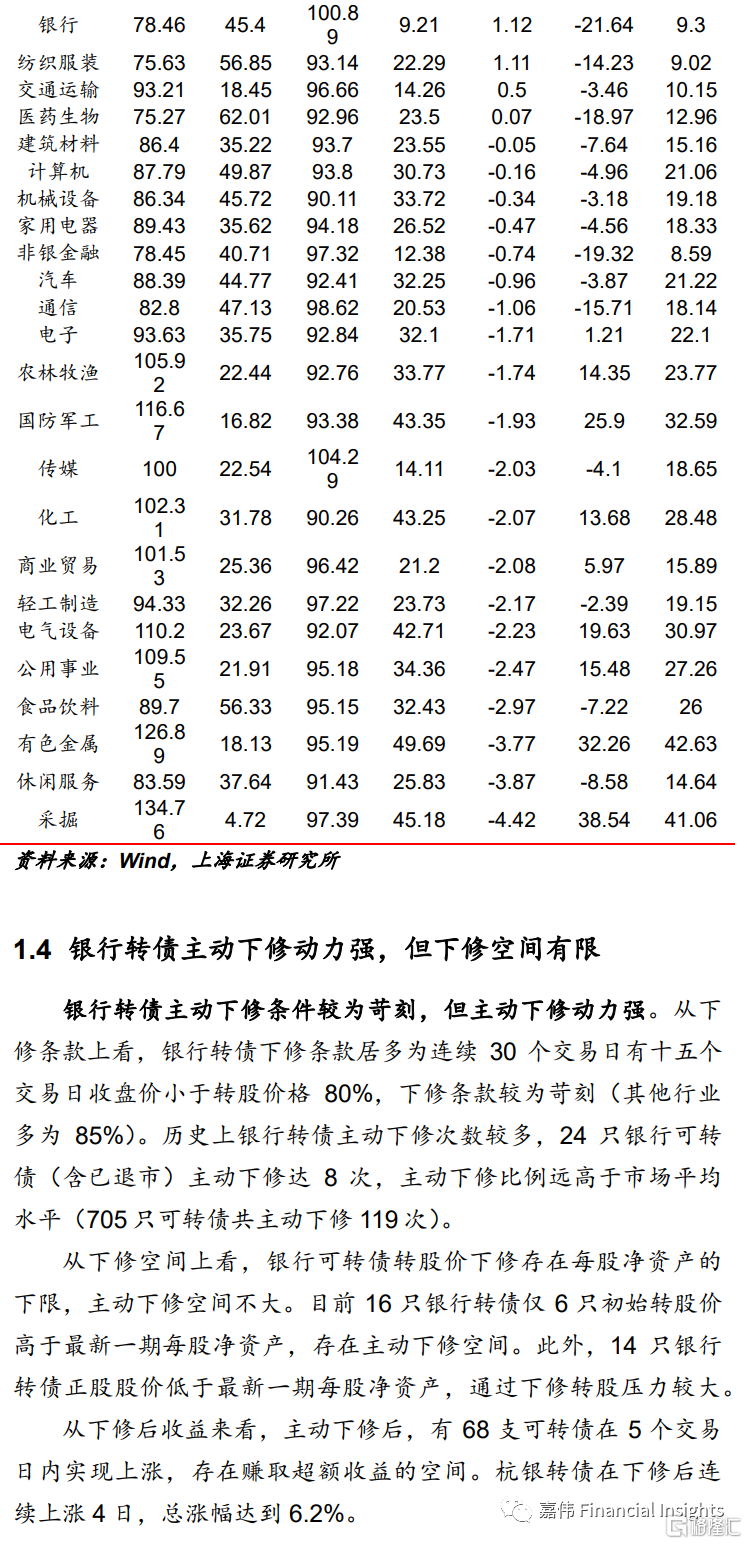

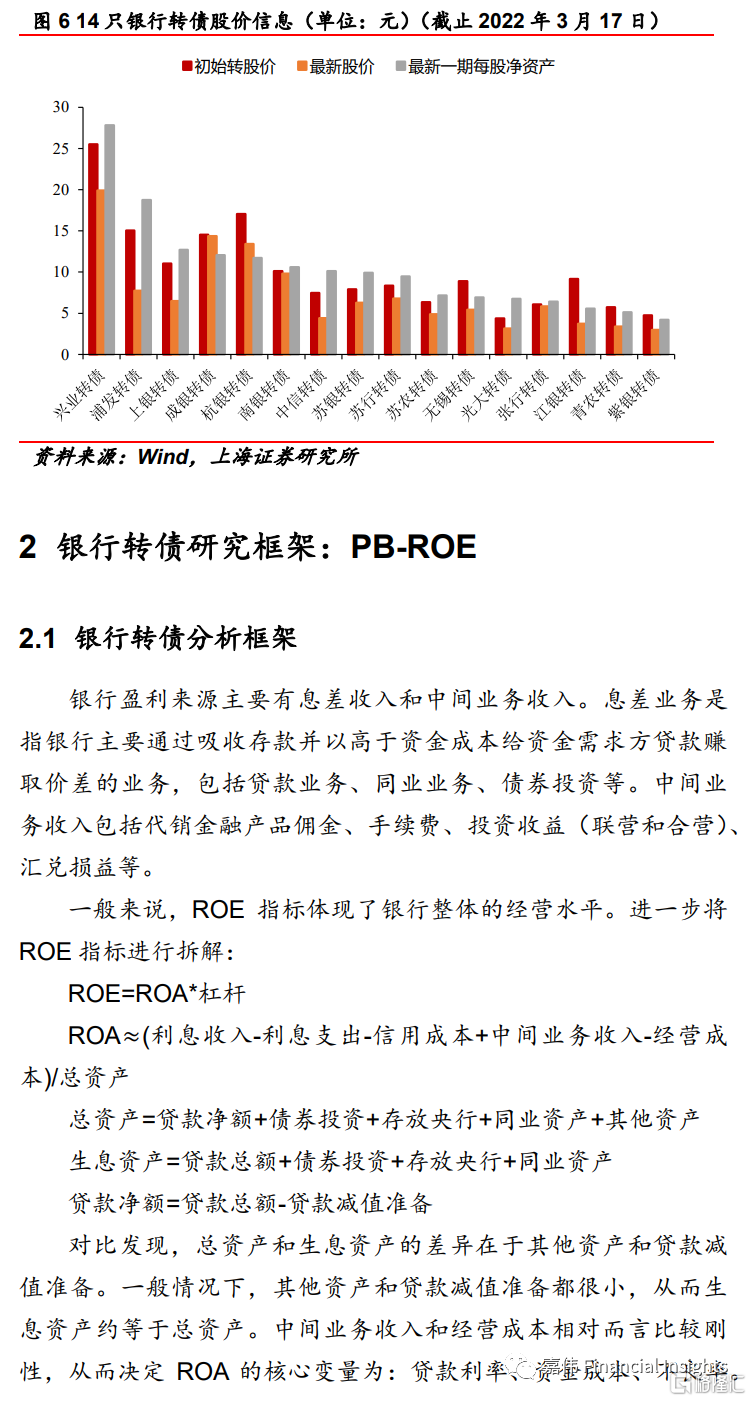

銀行轉債在可轉債中佔有份額較高,餘額佔比接近39%。絕對規模遙遙領先於交通運輸(6.89%),電子(5.29%)等其他行業轉債。相較於其他行業,銀行可轉債具有很強轉股動力。截止3月9日,銀行轉債累計轉股比例位居全行業第三位,達99.79%。銀行發行可轉債的主要目的為籌集資金補充核心一級資本,因此銀行轉債一般不設回售條款,轉股動力極強。銀行轉債主動下修條件較為苛刻,但主動下修動力強。從下修條款上看,銀行轉債下修條款居多為連續30個交易日有十五個交易日收盤價小於轉股價格80%,下修條款較為苛刻(其他行業多為85%)。歷史上銀行轉債主動下修次數較多,24只銀行可轉債(含已退市)主動下修達8次,主動下修比例遠高於市場平均水平。從下修空間上看,銀行可轉債轉股價下修存在每股淨資產的下限,主動下修的空間不大。目前16只銀行轉債僅6只初始轉股價高於最新一期每股淨資產,存在主動下修空間。此外,14只銀行轉債正股股價低於最新一期每股淨資產,通過下修轉股壓力較大。

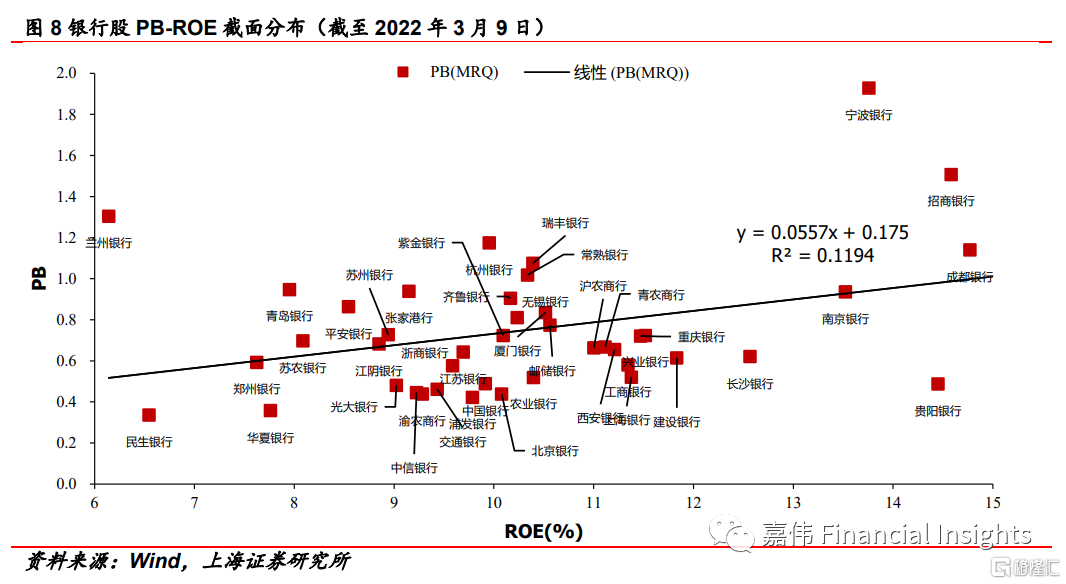

銀行轉債分析框架:銀行盈利來源主要有息差收入和中間業務收入。息差業務是指銀行主要通過吸收存款並以高於資金成本給資金需求方貸款賺取價差的業務,包括貸款業務、同業業務、債券投資等。中間業務收入包括代銷金融產品佣金、手續費、投資收益(聯營和合營)、匯兑損益等。一般情況下,其他資產和貸款減值準備都很小,從而生息資產約等於總資產。中間業務收入和經營成本相對而言比較剛性,從而決定ROA的核心變量為:貸款利率、資金成本、不良率。

基於銀行轉債基本面、轉股價格、轉股溢價率、純債到期收益率,大致可以將銀行轉債分為三類:一是偏固收類型,如中信轉債、上銀轉債、浦發轉債等。這類銀行轉債表現為高純債到期收益率、高轉股溢價率、正股低市淨率。因為轉股溢價率偏高而正股彈性有限,又市淨率遠低於1阻礙下修,所以對於偏固收類型銀行轉債靠轉股實現增值可能性不高;二是成長型,如張行轉債、無錫轉債等。這類銀行可轉債具有低轉股溢價率,正股規模較小具有高ROE和高歸母淨利潤增值,未來可能依靠正股彈性博取收益。三是穩健型,如興銀轉債、南銀轉債等。這一類型正股基本面穩健,歷史業績較出色,純債到期收益率在0附近。穩健型處於前兩者之間,兼顧防禦和進攻。

投資建議

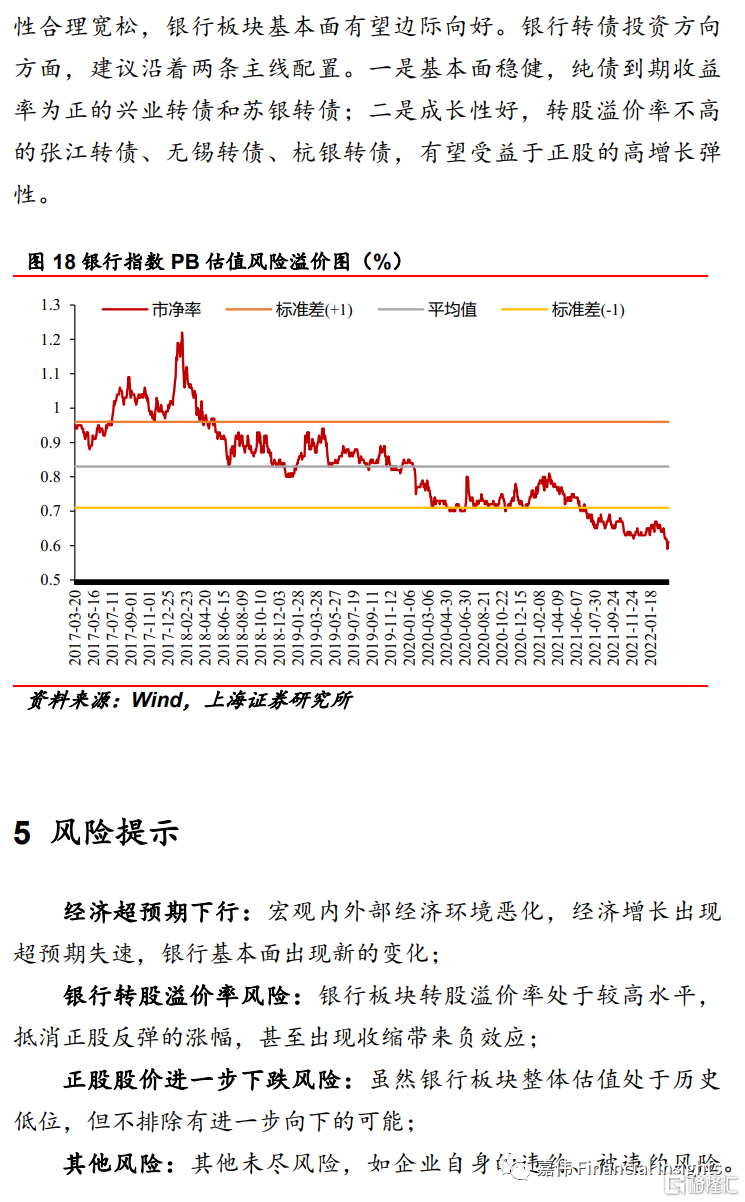

當前時點銀行(中信)指數PB估值處於歷史低位,PB僅為0.61倍。隨着政府穩增長政策持續發力,貨幣政策持保持流動性合理寬鬆,銀行板塊息差有望擴大、資產質量有望提升、基本面有望邊際向好。銀行轉債投資方向方面,建議沿着兩條主線配置:一是基本面穩健,純債到期收益率為正的興業轉債和蘇銀轉債;二是成長性好,轉股溢價率不高的張江轉債、無錫轉債、杭銀轉債,有望受益於正股的高增長彈性。

點評