3月29日,快手公佈2021年四季度及全年業績,公吿顯示,公司全年總收入達人民幣811億元,同比增長37.9%,四季度營收達244億元,同比增長35.0%。

隨着快手平台商業價值的逐步釋放,2021年線上營銷服務成為快手第一大收入來源,該業務板塊全年收入達427億元,同比增加95.2%,對總收入的佔比也從2020年的37.2%升至52.6%。而直播對快手總營收的貢獻佔比逐年下降,2019年為80.4%,2020年為56.5%,2021年佔比為38.2%。

筆者關注到,近期市場有關於直播打賞監管的消息,被錯誤認為將對快手造成負面影響。根據相關消息,有關部門“計劃針對網絡主播的粉絲打賞收益設置每日1萬元的上限”。

首先需要了解的是,快手的直播生態是普惠型,ARPU值較低,根據業績公吿,快手Q4直播用户月均收入為60元左右,距離1萬元的上線設置相去甚遠,因此該政策並不會對快手直播業務造成大規模影響。

此外,直播業務收入佔比在快手營收結構中持續下降,也並非戰略核心方向,更多是自然增長的現金流業務;同時直播更多是以基礎設施的形式為快手生態中的電商及其它如藍領招聘等新業態搭建舞台。

市場主流觀點通常認為,商業化和電商才是快手價值成長的主線,而直播電商也已經被國家作為互聯網重點發展方向進行扶持,各地政府均積極出台細則推動直播電商發展。例如,寧波市就發佈了直播電商經濟發展扶持資金實施細則,通過扶持符合條件的直播電商平台企業、直播電商基地、網絡直播經紀機構(MCN)、直播電商品牌企業、直播電商代運營企業、直播電商示範(試點)創建主體等,推動直播電商經濟高質量發展。

因而經過分析不難得出結論,直播監管並不會對快手直播業務造成大規模影響,更不會影響公司快速增長的商業化和電商等主線業務,政策角度反而是大力支持快手核心業務的健康發展。

事實上,快手業績的穩健增長也使公司獲得來自國際大行的認可,看好公司長期價值提升。業績發佈後,瑞銀上調快手目標價,指出快手內容驅動的用户增長策略以及重組後更便捷、高效的組織結構將繼續支持用户流量的穩健增長,認為快手2022年或延續良好發展勢頭。此外,摩根士丹利、JP摩根、傑富瑞等國際知名投行紛紛看好快手強勢業績表現將在公司股價上得到積極反應。

虧損持續收窄,2022年有望實現季度國內業務調整後淨利潤轉正

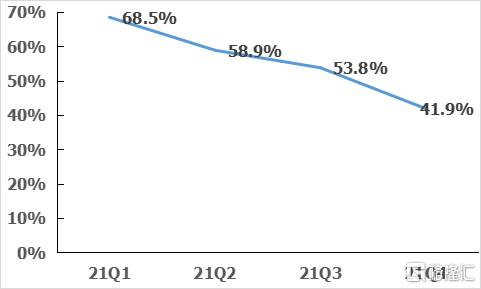

盈利方面,快手Q4及全年淨虧損額均優於彭博一致預期,其中四季度經調整淨虧損額35.69億元,較三季度的46.16億元收窄22.7%,經調淨虧損率為14.6%,較上一季度的22.5%改善7.9個百分點。虧損的持續收窄,得益於快手獲客效率提升、精細化運營等策略的有效推進下,銷售及營銷開支呈持續下降趨勢,一到四季度,快手銷售費用佔比分別為68.5%、58.9%、53.8%和41.9%。

快手銷售費用率連續下降

來源:公司財報

快手CFO金秉在業績會上表示,“快手對今年內實現季度國內業務調整後淨利潤轉正很有信心,路徑也是比較明確的。一方面,隨着廣吿、電商等高毛利業務的發展,整體毛利率有望持續增長。另一方面,在費用管控上,會繼續加強精細化運營管理,維持獲客及維繫成本的下降趨勢,預計今年銷售及營銷支出絕對值不高於去年。”

毫無疑問,快手若能夠早日實現國內業務的盈利,意味着快手商業模式的完全跑通,成功將國內業務由成本中心轉化為利潤中心,這在互聯網行業整體增速放緩的趨勢下,將為市場信心注入一針強心劑。

那麼,快手距離扭虧為盈究竟還有多遠?下面不妨對快手的成本結構進行剖析。

營銷費用是快手一直以來的支出大頭,根據管理層説法,“預計今年銷售及營銷支出絕對值不高於去年”,可以對於公司2022年的營銷費用率做出大致估算。

2021年,快手總營銷費用約442億元,可假設2022年營銷費用取最大值為442億元。參考機構大行普遍預測快手未來幾年的年複合增長率為20%~30%,可得2022年快手總營收為973億元~1054億元之間,則2022年營銷費用率將在41.9%~45.4%之間。

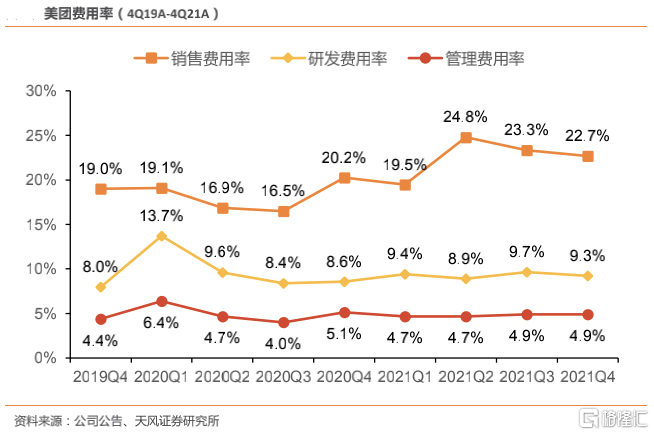

考慮到2021年四季度,快手營銷費用率已達到41.9%,結合公司對於降低營銷費用的決心和精細化內容驅動增長的策略,相信2022年快手營銷費用率按季度將繼續下降,參考美團20%左右的營銷費用率,快手營銷費用率改善空間巨大,謹慎預估快手能夠實現30%~35%的營銷費用率是合理的。

至於管理費用和研發費用,剔除股份支付相關的一次性開支,2020年和2021年該兩項費用率合計為11.3%~14.9%,對比美團、拼多多等成長期互聯網企業,快手實現管理費用率+研發費用率合計10%~12%左右的挑戰不大。

故綜合來看,隨着降本和組織精簡的深入,快手在2022年將單季度三項費用率調整到40%左右是可期的。

那麼接下來的關注點將是快手在精簡成本投入的同時是否能夠在營收端做到可持續增長,毛利率保持在40%以上?答案依然是肯定的。

內容驅動與信任社交是快手敢於降低營銷支出的底氣

體育+快手短劇+泛知識、脱口秀等自制內容形成快手豐富內容供給體系,為快手持續吸引用户留駐提供了有效支持。

在相繼和美國NFL職業橄欖球大聯盟、斯諾克世錦賽、美洲盃、2020年東京夏季奧運會、2022年北京冬季奧運會等眾多全球頂級體育賽事IP達成合作後,目前的快手體育已覆蓋40+體育類別,創作者粉絲總量超4億,日均流量高達14億,成為集各類體育項目為一體,領先行業的龐大內容平台和社交矩陣。

短劇,則是快手引領的,短視頻行業中一類受到用户歡迎的內容形式,短劇內容在快手的社區用户參與度,以及商業化能力上均展現出極強的成長性,並預期將繼續繁榮發展,成為快手用户拉新與留存的一大利器。截至2021年底,快手上線超10,000部短劇。

例如,快手短劇成功吸引較高層級城市的女性用户關注,眾所周知,高線城市女性屬於消費高潛客羣。根據快手短劇行業大會信息,截止今年10月,快手社區的短劇日活用户規模達到2.3億,創作者規模增速超32%;短劇創作者的總收入超過10億,作者日均收入較去年提升三倍以上,短劇創作者廣吿收入截至7月已超去年全年。

自制內容方面,從泛知識內容建設到脱口秀節目同樣受到熱烈關注。快手出品的首檔解壓脱口秀《超Nice大會》,截至2022年1月17日,全網總曝光量超115億。

將資金投向內容而非簡單用户補貼,提供豐富的內容供給和特色的社交信任模式,快手成功實現了以更節制的用户獲取和維繫支出,推動社區生態活躍度和用户粘性持續增加,這也是快手敢於降低營銷投入的底氣。

快手四季度DAU達3.23億,同比增長19.2%;MAU同比增長21.5%達5.78億;四季度快手的總流量(平均日活躍用户乘以每位日活躍用户平均使用時長)同比增長57.6%;截至2021年底,快手應用的互相關注用户對數已突破163億對,同比增長68.2%。

商業化價值持續綻放,電商發展步入深水區

2021年,磁力引擎提出“新市井商業”價值定位,助力品牌實現擴圈、連接、經營、洞察四大價值,形成公域有廣度、私域有粘性、商域有閉環的商業生態。

隨着短視頻及直播廣吿憑藉更豐富多元的呈現形式而成為越來越多廣吿主的選擇,憑藉着獨特的公私域流量組合優勢,快手進一步獲取廣吿市場的份額,線上營銷業務已經成為快手最重要的增長引擎。該業務板塊全年收入達427億元,同比增加95.2%,對總收入的佔比也從2020年的37.2%升至52.6%。

一般認為,線上營銷屬於高毛利業務(50%以上),特別是快手商業價值被市場持續認可後,其行業議價能力(毛利率)將有進一步提升空間,疊加預期線上營銷業務對收入貢獻的將持續提高,由此帶動快手毛利率繼續上漲,相較40%將只多不少(2021年為42%)。

2021年,快手上的廣吿商數量同比增長超60%,廣吿系統和產品的迭代也獲得更多品牌廣吿主的青睞,快手全年品牌廣吿收入實現超150%的同比增長,增幅超越線上營銷整體收入增速。

這裏需要特別強調的是,2021年市場經歷了“雙減”政策和遊戲版號停發的打擊,而教育和遊戲歷來是互聯網廣吿市場的金主,在惡劣的廣吿市場環境中,快手線上營銷業務能夠逆勢高速增長,顯然是其商業化高潛力的體現。

電商版塊,快手在之前“三個大搞”之外,繼續升級戰略,引入“大搞產業帶”,這表明快手電商發展正在進入深水區,快手不僅僅是承擔貨架“帶貨”功能,更希望深入貨品產業鏈,從源頭把控,為用户提供優質貨品,進一步延伸快手的競爭壁壘。

在快手電商持續推進信任電商、品牌、服務商及產業帶建設,推動直播電商行業的專業化進程的努力下,快手平台電商生態繼續繁榮向好。全年電商交易總額(GMV)達6,800億元,同比增長78.4%。品牌商品GMV保持快速增長,21年四季度,平台品牌自播GMV是一季度的九倍以上。

品牌商品的起量體現了快手平台用户的消費能力正在得到挖掘,也意味着平台商業化價值在快速得到認可。受電商業務高速發展驅動,其他服務板塊全年總收入同比增長99.9%至74億元。

總結

在數字經濟上升為國家戰略,國家支持平台經濟健康發展,提升國際競爭力的背景下,快手希望自身能發揮更大價值,計劃將短視頻及直播作為基礎設施,為更多用户和行業參與者提供優質、高效及便捷的服務與解決方案。

快手內容生態持續豐富,用户規模、活躍度、粘性進一步提高,是支撐快手各項業務快速發展的基石。多元內容供給和信任社交為快手流量在節制成本的同時,實現可持續增長奠定了基礎,也是快手營銷費用不斷改善的底氣。

商業化和品牌電商的快速增長,驗證了快手平台的高價值和高成長性,有望推動快手營收和毛利率繼續提升。因此綜合來看,快手做出2022年實現季度國內業務調整後淨利潤轉正的預期是可信並值得期待的。

More Content