今年以來,全球經濟遭遇逆流,資本市場的動盪和魔幻程度,遠遠超出所有人的意料。2021年全年,港股持續下跌,恆指自高點往下最大回落超8500點,對應回撤高達27%;2022年以來,克而瑞內房股領先指數最大回撤更是接近40%。

自去年下半年開始,港股房地產板塊大幅走弱,在“政策嚴管+銷售不振+流動性危機”等問題打擊下,上市房企業績下滑明顯,香港上市房企面臨“業績和估值”雙殺。

但筆者注意到,即便是在此背景下,仍然不乏表現靚麗的企業,展現出穿越週期的底色,那便是建發房地產集團旗下上市公司建發國際(HK.01908)。根據其業績公吿,建發國際2021年實現營業收入約534億元,同比增長約25%;歸母淨利潤約35.2億元,同比增長約51%,這一成績在一眾業績下滑的房企中可謂亮眼,也引發市場極大的關注。

同時,建發國際的銷售增速則保持了相當不俗的表現。數據顯示,2021年公司實現權益合同銷售金額約1300.9億元人民幣,權益合同銷售面積約682.7萬平方米,同比分別增長約100.9%和約104.3%。

公司能夠在行業逆風環境中有如此良好的表現,這背後所展現的經營實力不容小覷,在此筆者總結了如下幾大亮點或是其優異成績的重要支撐所在。

一、國企背景下,抗風險能力十足,強化融資優勢,打開成長空間

隨着行業監管政策的持續收緊,房企面臨着多重壓力,其中融資端帶來的挑戰也正加速行業洗牌。在這一背景下,建發國際背靠國企的優勢也進一步顯現出來,在筆者看來不論政策層面是收緊亦或是放鬆,對於國企地產公司而言都將意味着機會。

一方面,在融資端收緊等政策背景下,房企出現融資難,現金流承壓等問題,甚至亦不乏爆雷現象。這也意味着在這一環境下,行業正迎來加速洗牌,一些規模小,實力弱、財務差的房企將被淘汰,而其留下的市場份額對於有擴張潛力的企業而言將是機會。但往往對於民營地產公司而言,融資端收緊帶來的壓力將降低其擴張意願,由此,在融資上具有渠道和成本優勢的國企擴張動力更強。因此獲得了更多的逆週期突圍、加速成長的機會。

另一方面,在行業政策邊際寬鬆的環境下,財務穩健的國企地產公司也將更加受益於政策的鬆動,尤其是在降準等放鬆週期環境下,國企地產公司在融資端的實力進一步強化,迎來發展窗口期,進一步打開新的成長空間。

就建發國際而言,其是世界500強、廈門市屬國有獨資企業廈門建發集團有限公司的成員企業,公司有着強大的國有股東信用背書,在融資端充分受益於各大金融機構的資源支持,融資渠道保持暢通,融資成本優勢顯著。

從財報數據來看,公司2021年的融資成本僅為4.69%(同比降低29BP),對標行業內一眾房企的平均融資成本處於明顯的低位水平。值得一提的是,在央行、銀保監會支持房地產企業項目併購背景下,建發房產在今年還成功發行總額25.3億元的併購債,最低票面利率僅3.48%,公司通過發行債券用於兼併收購,進一步加速成長。

二、市場化國企,通過文化機制與運營效率激發成長潛能

當前,房地產行業邁過重開發的階段來到發掘管理紅利的新時期,如何夯實盈利質量、提升房企綜合實力更需要充分撬動企業的內在驅動力,在管理運營上下功夫。

作為一傢俱有國企背景的地產公司,在外界看來建發國際反倒是最不像國企的國企,公司堅持市場化經營,最典型的是公司還是少有的“打破鐵飯碗”實行一年一聘制度的國企。此外,公司建立了以業績為導向,注重價值回報的機制,充分發揮企業員工的活力和創造力,為企業長遠發展積蓄能量。

過去一年,建發國際通過優化組織管控,強化一線賦能,落實標準工期,加強現場管控等舉措,整體運營效率穩步提高,實現拿地到首次達售進度、拿地到現金流回正進度有效提升。

此外,通過建立系統的業務流程指導體系,編制精細化運營指導手冊,細分項目業態、關鍵節點標準,公司進一步提升運營效率,切實指導城市深耕。與此同時,公司積極推動數字化賦能企業發展,通過建設完善的數據系統,實時洞察經營數據,實時掌握集團、區域及各項目的經營情況,為業務發展提供有力支持。

強勁的運營能力下,公司展現了快速的去化能力和高週轉水平。與此同時,公司亦強調以收定支,並不盲目擴張,堅持高效率的經營下,整體資金佔用也較低,財務費用可控,在規模增長、利潤提升及負債改善中實現平衡發展。

三、產品力領先,區域深耕優勢顯著,高品牌溢價助力利潤潛能釋放

邁過行業高速增長階段,房地產存量時代的到來,疊加消費升級的大趨勢,購房者對房屋的品質要求越來越高,產品力業已成為決定房企發展的核心一環。尤其是產品力作為決定項目去化的重要影響因素之一,在當前房企高度重視現金流的大環境下有着極其關鍵的作用。

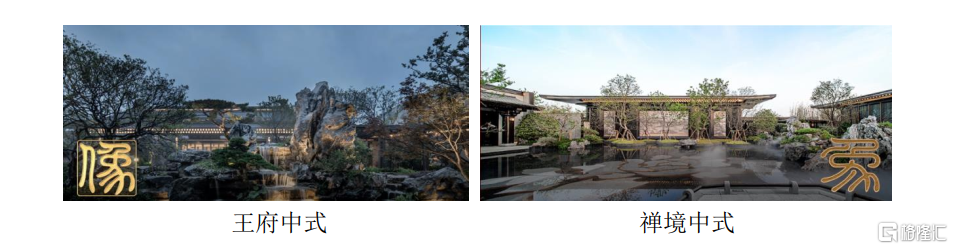

建發國際專注於「高端改善型項目」,創新推出「王府中式」、「禪境中式」系列產品,產品在保持中國傳統建築風格的同時,不斷通過對工藝、材料的迭代升級令其兼具美觀與實用性。公司的中式產品順應了當前消費升級以及國潮崛起的大趨勢,受到業主和各界的高度認可和廣泛讚譽。

得益於差異化的產品定位和良好的產品品質,建發國際在行業中樹立了獨樹一幟的形象,也在銷售端得到了充分體現。過去一年即便整個市場銷售環境表現低迷,公司的一眾優質項目仍然得到了市場熱捧:例如王府中式的重慶和璽項目,首開當日便勁銷233套,去化率接近92%;作為禪境中式代表的寧德天行縵雲項目,也在開盤後持續熱銷,21年單盤銷售金額排名寧德市第一。

憑藉具有優秀口碑的產品,公司在市場上樹立了良好的形象,特別是在高端住宅領域,具有顯著的溢價優勢,對於提振公司毛利率帶來了積極的助推作用。

與此同時,公司專注城市深耕,在多個區域及核心重點城市長期處於領先地位。根據鋭理數據、克而瑞2021年榜單統計,在福州、廈門、無錫、漳州、寧德等地公司銷售排名穩居第一,表現出眾。公司在深耕優質區域的同時,亦在當地打造了一系列標杆項目,獲得了極大的市場認可度,這也令其項目往往較周邊品牌有更高的溢價,在當地城市獲得更好的銷售業績。

四、建發國際“輕裝上陣”堅持“長跑”,延長產業鏈打開新的業績增長曲線

從建發國際的經營發展來看,公司很重要的一個亮點還在於,其在長期發展過程中保持了高度的戰略定力,並不盲目為擴張而擴張,而是堅持以長期視角謀篇佈局。特別是在土儲層面,公司堅持一二線及一二線延伸的周邊核心城市的佈局,這類區域往往有着更強的經濟發展動能,購買力強,房地產市場流動性更高。

透過這一經營理念,這也使得公司有效避免了因佈局失利導致部分項目長期滯銷,進而拖累公司資金、資源等情況的發生。建發國際整體資產質量優良,低效資產比例極低,始終保持“輕裝上陣”的姿態,這不僅讓其有力夯實了抗週期發展的能力,同時也有了探索更多可能的機會:

如在2021年11月,建發國際入主A股上市公司合誠股份,將其控制權納入麾下。合成股份屬於工程技術服務業,處於房地產上游,其在建築行業特別是土木工程方面有着豐富的服務經驗,參建的項目創下多個世界第一、亞洲第一的紀錄。從這一動作不難發現,公司在積極推動產業鏈延伸佈局,在地產新週期尋求業務上的突破。這不僅有利於擴寬自身競爭力,同時也有望打開新的業績增長曲線,提升抗週期能力。而建發國際在不斷整合以及有序擴張中,也有望釋放出協同發展的乘數效應。

合誠代表項目:

結語

經歷了2021年的結構調整、產能出清和政策引導,2022年的地產行業被予以站上新週期起點的厚望。在行業邁向新的十字路口之際,究竟該如何看待房企的投資價值已成為縈繞在許多投資者心中的困惑。

在筆者看來,要解答這一問題,不僅要站在更高的視角去思考行業未來的發展方向,同時也要專注到行業分化趨勢下什麼樣的房企能夠行穩致遠。

實際上,行業儘管進入到新的時期,這僅僅只是價值鏈以及行業週期在發生變化,房地產價值創造的時代並未結束。在此背景下,未來能夠受到資本親睞的一定是注重穩健經營和風險把控,專注於長期發展價值,能夠在財務、業績增長上有確定性和成長性特徵的房企。

從當下時點來看,建發國際具備良好的市場機遇期,目前估值優勢明顯。一方面,從過往表現已經凸顯了公司抗週期能力的顯著優勢,且在過去行業陣痛期,公司逆勢增長,使得這一優勢進一步鞏固,支撐公司價值中樞抬升。另一方面,行業築底已被驗證,悲觀預期充分釋放,公司貫通全產業鏈的佈局下,行業護城河得到確立,估值體系亦在後續有望迎來重構。值得一提的是,在業績發佈後,公司獲多家機構一致看好。其中,中金公司研報觀點指出,建發國際在土儲、財務、產品、運營等方面的優勢將使其持續受益於行業競爭格局優化,其維持公司跑贏行業評級,目標價至22.06港元。國金證券觀點亦上調公司盈利預測,並維持“買入”評級,給予目標價至20.46港元。從券商觀點不難看到機構對公司優異基本面的認可以及對其未來發展的看好,而這不僅有助於重塑市場信心,也有望對公司股價形成提振效應。