近期港股市場波動劇烈,又恰逢進入業績發佈高峯期,再疊加產業格局紛繁變化,迎來了價值重估的契機。那麼如何發掘其中優秀企業?我們得先明白長期主義的真正護城河是什麼,是企業在動盪之下的超強進化力。

從近期發佈業績公吿的多家企業中,筆者關注到四環醫藥發佈了2021年年報,2021年公司營業收入約為人民幣32.91億元,同比增長33.6%,毛利約為人民幣24.49億元,同比增長27.9%。

尤為值得注意的是,公司研發投入8.68億元,同比增長19.0%,佔營收比例達26.37%,研發投入加大。可以看出公司已完成了2.0版本的迭代,其進化力開始有所體現,可以關注其長期主義和短期預期錯配帶來的可能的重大投資機遇。

什麼是長期主義的真正護城河?

從國內醫藥企業發展變遷來看,進化力是成為偉大企業的核心關鍵。從過去20年來的經驗來看,總結其中始終保持領先、脱穎而出的企業,可以發現三個要點,用以判斷公司的進化力是否能成為其長期主義的護城河。

一、在細分賽道是否有明顯的優勢。

細看四環醫藥,其在醫美這個賽道上一騎絕塵,是國內醫美領域的龍頭企業之一。公司的渼顏空間通過“自研+BD”的雙引擎驅動,打造了橫跨醫美價值鏈的完整產品矩陣,是國內為數不多的集研產銷一體化的企業。

2021年,公司的醫美業務營收及分部淨利潤分別為約人民幣3.99億元及約人民幣2.49億元,同比分別增長1,383.3%及971.1%。明顯領先於同業其他企業。

除醫美賽道外,四環醫藥子公司惠升生物在糖尿病領域也處於領先地位。公司是目前國內唯一實現糖尿病及併發症領域全產品覆蓋的公司,可以説是當前管線佈局最廣的企業。

其核心產品四代胰島素、首個自研的SGLT-2抑制劑加格列淨均已臨近上市,研發進度領先同業,並且臨牀表現更優。

二、通過大量BD合作進行自我迭代。

從四環醫藥的業績公吿中可以看到,過去的一年,公司與多家機構達成合作,同時也收併購了眾多優秀的企業。

大量的合作和併購,一方面説明公司實力受到國內外優秀企業的認可,另一方面也證明公司不僅擁有充足的現金流,更能抓住前沿的市場佈局,積極提升公司天花板,是現金實力和技術佈局眼光的強勁結合。

三、自主創新是否成為核心驅動力。

在產業迭代和輪動過程中,創新佔據着無與倫比的地位。四環醫藥的創新藥子公司軒竹生物,是國內少數能同時在小分子、大分子領域具備自主研發能力的平台型創新藥公司。

公司兩大自主研發平台覆蓋小分子、單抗、雙抗、融合蛋白、雙抗-ADC、蛋白質降解等領域,具備持續自主研發產出的能力。公吿顯示,2021年四環醫藥創新藥業務及其他業務收益約為人民幣2.94億元,同比增長23.0%。

從產品管線的佈局上看,軒竹生物聚焦腫瘤、代謝、抗感染、消化等較前沿的新藥研發領域,致力於1.1類創新藥的開發,並且由於管線多為自主研發,其未來的市場將不侷限於國內,也保留了海外市場的廣闊空間。從研發進度來看,未來幾年公司將有多款產品上市,迎來收穫期。

值得注意的是,當前四環醫藥已決定將軒竹生物分拆上市,進軍科創板。後續或將加快軒竹生物的價值提升。

這以上三個方面來看,四環醫藥無疑是一家極具進化力的企業。

長期主義和短期預期錯配帶來的機遇

在投資實踐中,不同時間維度思考問題的結論常常是不同向的,是錯配的。對於一個長期主義的醫療健康投資者,這樣的錯配如果是長期正向、短期負向的,那麼就可能是重大的投資機遇。

具體來看四環醫藥,其就存在明顯的長期主義和短期預期錯配。

首先是長期業務轉型成功,和短期利潤侵蝕之間的錯配。

四環醫藥已經成功轉型到創新2.0版本,而與之相應的是,其需要在研發端進行大量且持續的投入。但是這些投入並不會在短期內就來收益,因此勢必會侵蝕短期的盈利。公吿顯示,四環醫藥2021年,持續經營業務經營淨利潤約為人民幣7.64億元,同比小幅下降2.9%。

於是長短期的錯配就產生了,同時投資機遇也顯現。據最新軒竹生物擬上市的公吿稱,軒竹生物已於2020年8月及2021年12月分別完成兩次單獨股權融資,國投招商、陽光人壽等一眾知名機構均參與其中,軒竹生物成功融資共計人民幣15.6億元,投後估值近人民幣70億元。

和過往上市的18A企業不同,軒竹生物估值是在當前市場泡沫得到一定出清,估值進入合理區間之後完成的,估值含金量較高,可見四環近年來的大力投入已經轉化為了市場認可的公允價值。

此次其分拆上市,一方面可以增加軒竹生物財務的靈活性,在獲得母公司加持的同時,增強外部融資能力,另一方面,也可以將四環母公司的現有資金與資源專注於培育和發展高增長的醫美業務及其他新業務,更有利於長期發展。

因此,即使短期的軒竹生物擬上市和大筆研發開支會影響公司利潤,但長期來看卻是對公司價值的進一步提升。

其次是醫美+創新藥的雙輪驅動長期戰略,和短期內需要大量資金投入之間的錯配。

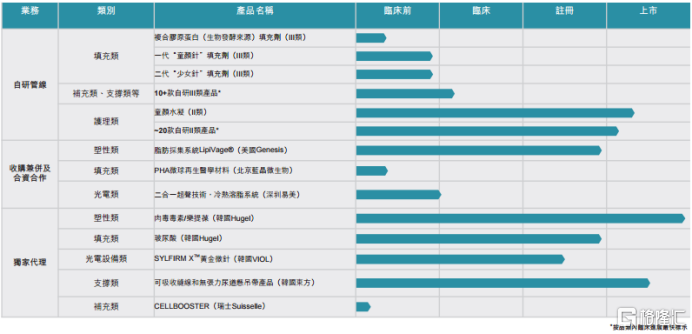

在醫美方面,四環和過往的產品代理銷售模式不同,四環醫美通過收併購和自建研發團隊,完成了公司全球化的研發佈局,目前已擁有十餘款自研III類產品及數十款II類產品。

圖:醫美產品管線圖

資料來源:公司公吿,格隆彙整理

除此外,公司在生產和銷售上也完成了佈局,並且成功為四環帶來了可觀的營業收入。這使得四環醫美成為了具備長期持續輸出優質產品的國際化醫美平台。

創新藥方面,惠升生物和軒竹生物兩大企業均為各自領域的佼佼者,其豐富的管線和強大的研發實力,確保了四環醫藥在創新藥領域未來的競爭力。同時,疊加四環在醫藥中間體和原料藥的研發及產業化優勢,其孵化出的高質量“原料藥+CDMO”平台,不僅可以向內助力創新藥發展,同時也與外部企業建立了多項合作。可見,當前四環已擁有了創新藥全產業鏈的優勢。

短期來看,雙輪驅動模式勢必會更燒錢,但站在長期的角度,雙輪驅動的模式將會給公司帶來更多樣化的盈利渠道、更差異化的競爭力以及更強的抗風險能力。

小結

成功轉型2.0版本後的四環,公司估值體系已經重構,過去以利潤表現來評估公司價值的方法,顯得過於片面。短期因為軒竹生物和惠升生物的研發進入加碼階段,以及分拆上市帶來的一次性支出。雖會使公司報表業績“表現不佳”,但是其實這並不改變公司實際價值,相反,研發的加碼和子公司上市,會在後續為公司帶來更大的價值提升。