互聯網反壟斷大潮至今,儘管已經接近階段尾聲,但給很多相關行業帶來的影響,還遠未結束。

以互聯網醫療服務行業為例。

早在2015年,“互聯網+醫療”模式就被列入國家重點推動發展的方向之一,甚至先後在A港股改革上市制度以便更多生物科技和醫療企業上市融資。此後,隨着資本的瘋狂湧入,大量以這一概念為基礎再進行分化創新的互聯網醫療平台如雨後春筍冒出。

儘管資本的推動下,我國的互聯網醫療行業發展迅猛,但所謂過猶不及,因為太多同類競爭,也讓這一行業一直處於嚴重泡沫狀態。

隨着互聯網反壟斷時代的到來,巨頭們紛紛接受嚴格監管,資本無序擴張戛然而止。很多基於互聯網流量講概念故事卻難以有足夠實際業務支撐的商業模式也受到了史上最殘酷的擠泡沫考驗。

所以可以看到,近一年來在港股上市的大量互聯網醫療平台的股價遭到大幅下跌,無論是幾大互聯網巨頭下的平台,還是依靠自身發展起來的中小玩家,蓋無倖免。

3月28日,在港股上市的互聯網醫療服務平台醫脈通股價再度暴跌11%,而其上一交易日更是大跌了24%。在近期互聯網醫療概念股普遍回暖的環境下,醫脈通股價如此慘淡表現多少讓人覺得怪異。

實際上,醫脈通去年上市之時一度成為資本市場追逐的明星股,公開發售階段獲592.41倍認購,每股定價27.2港元處於招股價的上限頂格。公司上市後股價也一度漲至47港元,超過招股價7成。

但很快隨着互聯網反壟斷的持續衝擊影響,去年11月開始,醫脈通開始與其他同行一樣開始轉入接連不斷的暴跌趨勢,截止至今,僅4個月時間股價便從高位暴跌超8成。

儘管從業務業績發展看,醫脈通自身有着尚屬紮實的業務根基,但在資本潮水退去下,它依然避免不了這一輪轟轟烈烈的行業性擠泡沫大趨勢影響。

01

醫脈通績後股價接連大跌

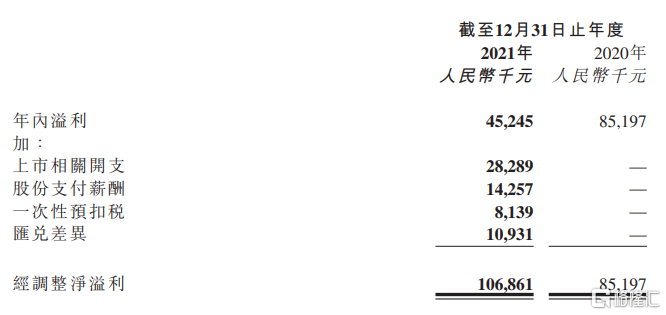

3月24日,醫脈通(2192.HK)發佈的財報顯示,2021年公司營收為2.84億元,同比增長33.2%;母公司擁有人應占溢利為4061.6萬元,同比下降52.3%。

值得注意的是,在扣除上市費用、股份支付薪酬、匯兑差異、一次性預扣等費用後,醫脈通的經調整淨利潤為1.07億元,同比增長25.4%。

但即使如此,業績增速不及預期是醫脈通股價下跌的重要原因。

在以往,互聯網企業天生被市場認為具有高成長特性,而互聯網醫療平台也是近幾年新生的新商業模式,用户和流量潛力巨大,更被市場看作是高成長的賽道概念。然而,醫脈通的增長速度卻有些讓市場失望。

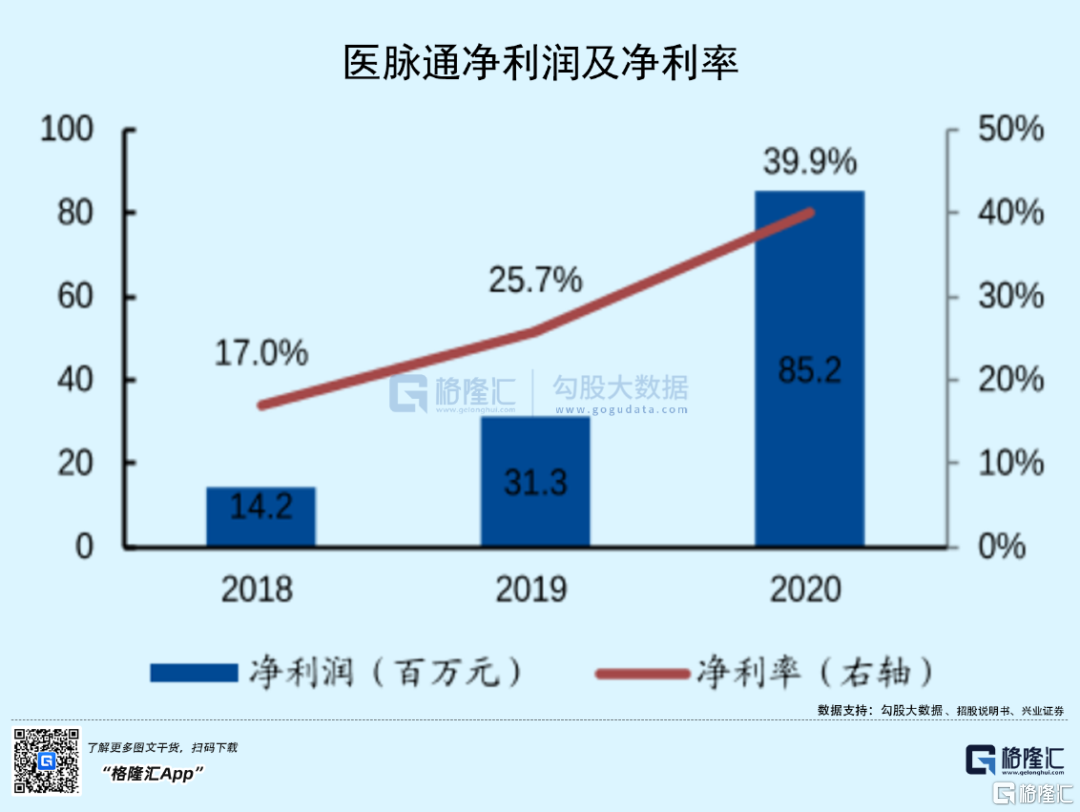

財報顯示,2018-2020年,醫脈通的淨利潤分別為14.2/31.3/85.2百萬元,淨利率分別為17%/25%/39.9%,而2021年,醫脈通的淨利潤跌至40.6百萬元,增速同比下滑52.3%。

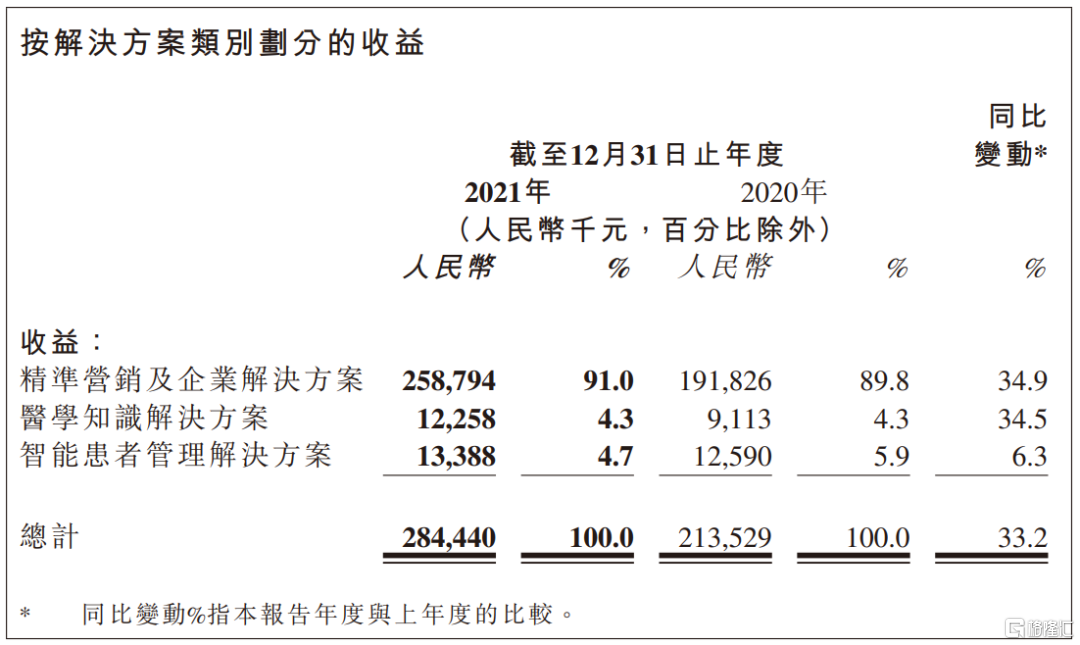

從營收結構來看,醫脈通的收入來源於精準營銷及企業解決方案、醫學知識決絕方案、智能患者管理解決方案這三部分。這三個業務中,又主要依靠精準營銷及企業解決方案。

2021年,醫脈通精準營銷及企業解決方案實現營收2.59億元,同比增長34.9%,在公司的收益佔比中高達91%。而醫學知識決絕方案、智能患者管理解決方案這兩個業務所佔比例僅為4.3%和4.7%,佔比很小。

所謂精準營銷,簡單來説,就是依靠大量的醫生和用户,為製藥、醫療設備等醫藥企業進行線上品牌營銷、藥品宣傳。而企業解決方案則是採用 SaaS 模式提供 EDC、CDMS 解決方案及 RWS 支持解決方案。

作為國內頭部在線醫師平台,醫脈通擁有龐大的醫生用户羣。

財報顯示,2021年,醫脈通用户規模由上年的350萬大幅增加至550萬,其中包含310萬註冊執業醫生用户,佔我國同期執業醫生的75%。數量眾多的執業醫生用户是醫脈通的優勢,也是其開展精準營銷及企業解決方案業務的重要基礎。

從業務模式來看,醫脈通的客户主要是製藥、醫療設備等B端醫藥企業,這些企業每年都有一定的開支用於醫療營銷,但都以傳統醫療營銷為主,數字醫療營銷佔比很小,這個市場未來還有一定提升空間。

總的看來,之所以市場對醫脈通的2021年業績表現,自身的業績規模原本就太小,需要體現高增長彈性,但增速在上市後卻出現明顯放緩,不能匹配市場對其高增長的業績預期。尤其是在當前互聯網寒冬下,行業的未來更加讓人擔憂,導致對其估值認可度也就難以維持此前的預期了。

02

互聯網醫療服務行業競爭激烈

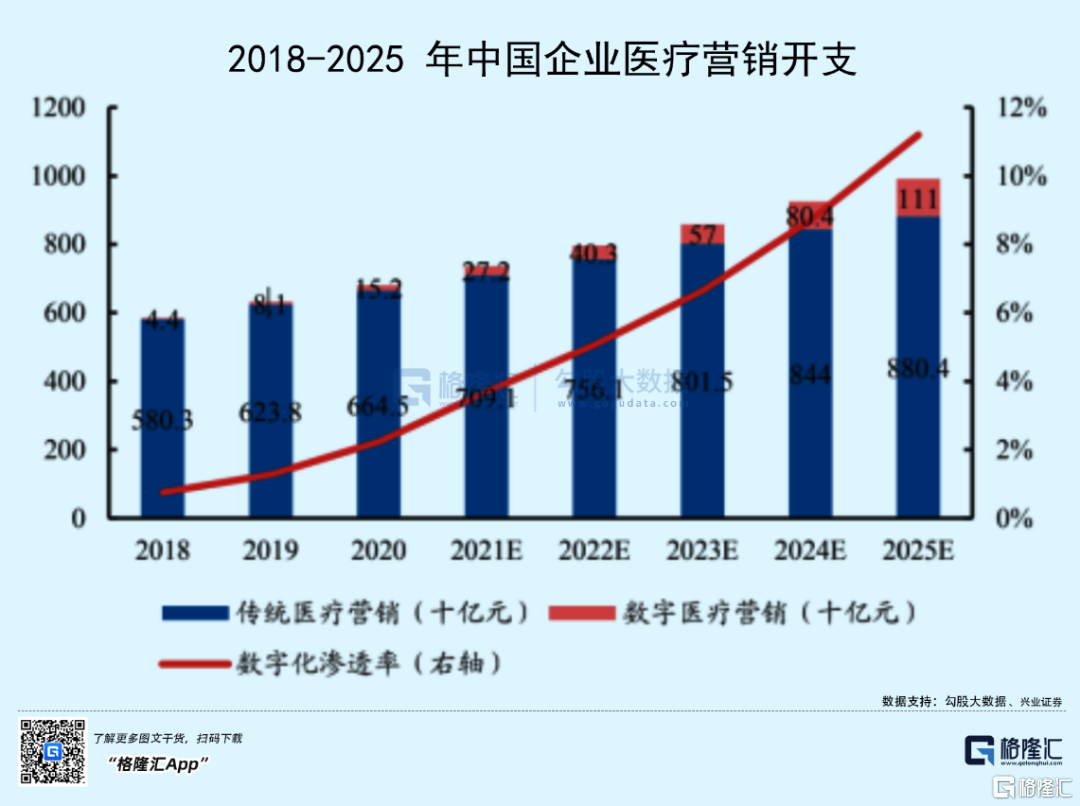

統計顯示,2020年中國製藥及醫療設備公司的醫療營銷總開支達到人民幣6797億元,其中數字醫療營銷的佔比僅僅只有2.2%,而這部分比例預計2025年將增至11.2%。

雖然數字醫療營銷市場有一定增長空間,但在醫藥整體大環境變差,許多醫藥上市公司股價大幅下跌的當下,藥企的市場推廣預算也在減少,未來數字醫療營銷市場能否保持高速增長存在很大不確定性。

更何況,這一行業的競爭已非常激烈。

近年來,隨着數字醫療產業的爆發,線上問診、醫藥電商、智能醫療、醫療大數據等服務迅速發展起來,“創新技術+醫療產業”的模式不斷湧現。

許多企業紛紛入局。做醫療服務平台的有平安好醫生、微醫、阿里健康、好大夫在線、丁香園、春雨醫生等,做醫藥平台的有京東大藥房、阿里健康大藥房、天貓醫藥等,做慢性病管理平台的有醫聯、醫雲健康等,互聯網醫療賽道愈發熱鬧起來。

疫情的到來進一步催化了大家對線上醫療服務的需求。疫情期間,由於線下就醫增加了交叉感染的風險,部分醫院關閉了線下門診,更為安全便捷的線上醫療備受青睞。2020年我國互聯網醫療市場規模迅速增長至1961億元。

近幾年,互聯網醫療行業更是掀起上市潮。如今,阿里健康、京東健康、平安好醫生、眾安在線等公司已陸續登陸港交所。此外,丁香園、微醫、叮噹快藥等公司也分別在近兩年拿到了上億美元融資,行業競爭變得愈發激烈。

作為國內在線專業醫師頭部平台,醫脈通雖然有一定優勢,但同業競爭也非常激烈。那些有數字營銷需求的藥企,不僅可以和醫脈通合作,還有大量的互聯網醫院、醫藥電商等平台可供選擇。

醫脈通吸引執業醫生來品台註冊的原因在於,平台能提供醫學相關指南、文獻、醫學考試等相關信息,以便於他們在平台上查詢藥物信息、下載相關指南和文獻,還能在互動區線上交流,進行學術探討,幫助醫生們解決臨牀中遇到的實際問題。

但類似的平台和服務,丁香園、醫學界等公司都在做。以丁香園為例,早在去年11月,丁香園的社區論壇、用藥助手、丁香公開課、丁香醫考等板塊的業務覆蓋核心用户550萬,主要為醫生羣體。丁香園的C端大眾用户註冊規模更是高達1.2億,他們分佈在丁香醫生、丁香媽媽等業務中。

在新冠疫情爆發後,丁香園便及時開闢了新冠肺炎疫情實時動態專欄,瀏覽人次已超過22億,可見丁香園在註冊用户數量、用户活躍度等方面都表現不俗,同業競爭非常激烈。

這些強大競爭對手的存在,無疑對醫脈通的發展形成一定製約。

醫脈通的優勢是擁有數量龐大的執業醫生用户,但醫生開處方的驅動力取決於其本身對疾病、診療方式和藥品的認知,同時還受所屬醫院政策規定、與線下藥代的關係等因素影響。而數字營銷只是藥企們線下營銷活動的一種輔助,曝光率的提高並不能直接增加醫生開這個處方藥的比例。這也是為什麼藥企們把大量金錢和精力放在線下醫藥營銷中的原因。

03

尾聲

總的來説,隨着互聯網反壟斷,防止資本無序擴張的嚴監管時代開啟,資本潮水退去之後,以往講故事看預期的模式難以為續,包括互聯網醫療服務平台在內的很多概念行業,都將面臨新一輪殘酷的行業大洗牌。

寒冬考驗之下,一切的估值判斷都要回歸到憑業績實力説話。

儘管醫脈通作為國內頭部在線專業醫師平台,在中國提供數字醫療營銷服務的醫師平台中位居榜首,在業務發展方面也在呈現較穩增速,但在激烈的同業競爭中,如何長期留存用户並持續將其轉化為商業價值,如何才能實現市場預期的高增長趨勢,還需要更多的努力。