近期,以國家金融委為代表的多部門釋放積極訊號,給開年來持續下跌的市場注入了一針“強心劑”,市場最悲觀的時候已經過去,各大指數紛紛開始觸底反彈。

所以,筆者認為當下正是尋找相關板塊中優質標的的好時機。又適逢市場進入財報密集發佈期,年報披露的價值點成為挖掘行業中優質公司是否存在預期差的重要觀察點之一。

宏觀來看,2022年的《政府工作報吿》中,以“穩字當頭、穩中求進”為主基調。“穩”字,出現頻率多達76次,直觀看出,穩增長政策發力有望直接帶動新老基建投資的增長。

在此背景下,筆者發現一家跟穩增長預期密切相關的企業:中集車輛。

從其2021財報披露數據來看:中集車輛在過去的2021年,公司經營效率顯著提升,內生增長喜人,半掛車業務四大市場均獲得穩健增長。財報中呈現的強大現金流,能夠使其在行業承壓環境中享有更好抵禦風險和把握新機遇的財務能力,也為中集車輛實現長期的持續大比例分紅派息提供了基礎條件。

2021年末期宣派息每股0.2元人民幣,分紅比例高達41.6%,顯得非常進取和積極。尤其是中集車輛連續三年分紅比例40%-60%。可以看出中集車輛所奉行的高比例分紅的股息政策依然堅定不移,綜合體現出公司的治理能力、對股東與投資者的責任,以及其為持續提升股東價值最大化所做出的努力。

值得一提的是,公司也公佈2022年經營計劃,實行業務戰略調整,將原三大核心業務板塊裂變為六大業務或集團。這也恰恰迎合當前海內外行業環境,業務調整升級能夠讓公司未來的發展上更加聚焦細分領域的機會點,在有望能夠釋放出全新動能。

1、經營效率顯著提升,海內外加速態勢逐步呈現

整體來看,在全球通脹、全球供應鏈短缺、原材料價格上漲的背景下,中集車輛在2021年逆勢而上,取得的成績出現多個亮點。

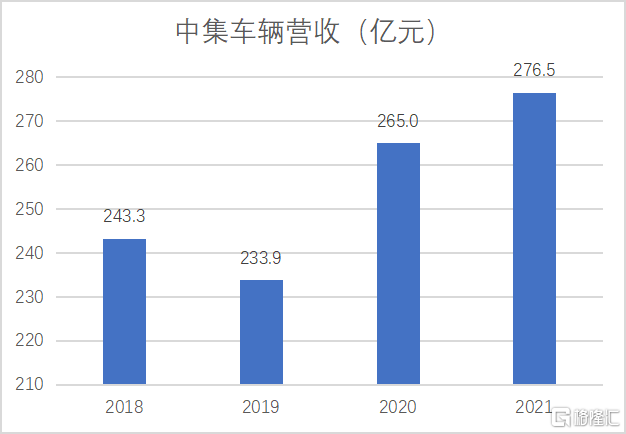

根據年報披露,中集車輛2021年營收再創歷史新高,實現收入276.5億元,同比增長4.3%;實現淨利潤9.9億元。

而總資產與淨資產分別達到217.8億、123.9億元,同比分別增長9.9%與18.5%,淨資產回報率達8.29%,透視公司良好的內生增長性,企業成長管理效率和費控能力強勁。同時,在去年來中集車輛擴大研發投入,全面擁抱創新與數字化,研發費用較去年同期增長7.1%。

在業務端,全球銷售各類車輛超20.0萬輛,同比上升3.0%,全球半掛車業務四大市場均獲得穩健增長,各項經營數據表現喜人,甚至細分業務模塊存在突破加速跡象。

具體來看:

國內市場,中集車輛半掛車銷量依舊優於行業增速,展現市場龍頭地位。

從整體環境來看,2021年行業環境並不景氣,因受需求提前透支、排放標準切換、庫存高企等多重不利因素影響,全年的重卡銷量為139.5萬輛,同比下降13.8%。相比於行業同比下滑增速,中集車輛依舊取得穩健成績,展現了半掛車和專用車市場龍頭,高端製造的規模效應凸顯,在國內市場的行業集中度進一步提升。

輕型廂式車廂體業務實現銷量9,115輛,同比增加了50.7%。這在當前消費升級下,鄉村振興以及近期“十四五”冷鏈物流發展規劃的出台的背景下,輕型廂式車廂體領域處於爆發的節點,可預見的是:中集車輛的輕型廂式車廂體業務未來還有很大的成長空間。

目前已在境內外建成13家半掛車生產“燈塔”工廠、7家專用車上裝生產“燈塔”工廠、2家輕型廂式車廂體生產“燈塔”工廠。高端製造體系是中集車輛“打天下”的利器,同時也能夠看出新國標和新換車週期,尤其是新能源重卡爆發,應該看作是行業再次整合過程,意味着行業集中度提升,中集車輛有利於進一步發揮頭部企業優勢。

另外一點,基於“高端製造體系”跨洋經營戰略方向的高質量推進,海外市場表現同樣讓人驚喜:業務迅速反彈,地區市佔率提升,彰顯跨洋經營優勢,全球的領先地位進一步提升。

北美業務收入48.4億元。得益於中集車輛把握市場快速反彈的契機,建設美國本地化產線。這其中,釋放了北美業務的冷藏半掛車產能,使得北美冷藏半掛車收入15.16元,同比大幅度提升122.3%,在北美冷藏半掛車的市場排名第三。

同時北美地區實現全球供應鏈管理、全球配送以及全球原材料集中採購等方面的協同效應,本地化品牌把握先機,提升了訂單交付能力。廂式半掛車收入提升11.0%至19.5億元,在北美廂式車半掛車市場排名領先。

而且中集車輛立足美國CIE的兩個生產製造工廠完成集裝箱骨架車發車,在積極交付訂單,那麼集裝箱骨架車業務有望打開出新一層的業績空間。

歐洲業務實現營收23.7元,在經濟快速恢復的背景下,當地市場的交通運輸、製造業和基建行業出現週期性的上升趨勢,中集車輛憑藉積極完善本地化“燈塔”工廠的產線,擴大產品模塊化設計與標準化的生產,大幅提升了生產效率和產能。值得一提的是,中集車輛旗下公司英國SDC排名第一,市佔率提升4.8個百分點至27.5%。

總體看出,從這份年報展現出來的數據,中集車輛憑藉“高端製造體系”,牢牢鞏固自身全球領導者的地位。

也能看到:在過去的一年行業需求承壓的情況下,中集車輛經營效率顯著提升,在國內市場存量保證下,海內外細分業務呈現出加速態勢,持續貢獻業績增量。加上創新業務如掛車幫以及輕型廂式車廂體的加持,逐步騰挪利潤創造的空間。

2、聚焦!戰略調整釋放升級新動能

在跨洋經營的模式下,中集車輛根據實際運營和戰略管理需要,積極整合原有業務,將原三大核心業務板塊裂變為六大業務或集團,分別為“強冠業務集團”、“燈塔先鋒業務”、“太字節業務集團”、“城市渣土車業務”、“北美業務”及“歐洲業務”。

這種戰略調整帶來的直觀作用:聚焦!換句話説就是旨在打破經營孤島,實現產銷聯動和效益最大化,形成從戰略、運營到協同發展的全方位管理,賦能本公司多種經營管理場景,實現跨洋經營的戰略總圖。

根據年報披露的數據,上述六大業務或集團在整個2021年表現穩健,在業務戰略調整開始之際,中集車輛務實進取,積極推進業務發展。面對既是挑戰又是機會的行業大變革時期,中集車輛的戰略調整能夠讓所處的細分市場份額進一步突破。

從以下幾點邏輯去支撐:

從國內來講,中集所屬行業多個細分領域迎來客觀轉型升級帶來新機會。

2022年是一個基建加速之年,《政府工作報吿》在投資方面提出“適度超前開展基礎設施投資”,在資金投向方面要求支持一系列重大工程,在基建新一輪週期面前,面對能源轉型趨勢,帶來了基建運輸市場轉型升級。

根據行業數據,中國商用車保有量僅佔全部汽車保有量的10.9%,卻製造了56%的道路交通碳排放,交通作為全世界最大的空氣污染和碳排放源之一,成為我國實現“碳中和”的重要環節。

由此引發了新能源汽車爆發式增長,作為重要組成部分的新能源商用車在2021年全年銷量為18.6萬輛,同比累計增長54%。那麼,高爆發數據意味着龐大的市場需求,在半掛車與專用車國內市場第一的中集車輛,在自己的減碳版圖,有着高質量的可持續發展空間。

公司旗下強冠業務集團聯合主機廠推出純電動混凝土攪拌車,推進新能源重卡在中短途運輸、工程建設以及城市通行的應用;研發混凝土攪拌車上裝電動節油系統,使國六標準下的混凝土攪拌車綜合油耗降低了25%;混凝土攪拌車的銷量連續五年全國第一,於中國的市場佔有率達29.3%。

“城市渣土車業務”方面,成功研發純電動渣土車上裝、純電動礦用車上裝、純電動砂石料運輸車上裝、純電動運煤車上裝等,使得公司新能源產品訂單提升,在本身擁有先發優勢的前提下,有效佔據市場先機。

其次,技術創新從來都是企業永恆發展的基石之一,數字經濟也在今年國家級會議中屢次被提及。根據行業經驗,成熟的數字化供應鏈可以實現對未來需求的智能預測,提前佈局,並且實現多個業務流之間以及企業所在環境的協作。

供應鏈數字化水平的提升有望降低設計和工程成本10%-30%,縮短20%-50%的市場投放時間,供應鏈管理成本降低80%以及減少20%-50%的庫存持有成本。

那麼在中國物流與交運行業加速整合,國內半掛車生產製造集中度逐步提升並向規模製造轉型,數字化大勢所趨。

中集車輛的燈塔先鋒業務將數字化升級擺在頭等位置,持續在模塊化設計、柔性化製造、KTL電泳塗裝、數字化產品驗證、高性能輕量化等多個維度的核心技術進行創新與研發。來夯實半國內以半掛車為代表主營業務在國內龍頭位置的地基,甚至進一步搶佔市場份額。

據年報披露,燈塔先鋒業務的集裝箱骨架車銷量同比顯著增長48.5%,作為半掛車產品全生命週期管理服務平台,“掛車幫”平台收入同比大幅增長66.6%。

此外,太字節業務集團的市場潛力逐步爆發。在今年《政府報吿》指出,要加強縣域商業體系建設,應因地制宜發展農產品加工、發展農村電商和快遞物流配送,而在近期輕型卡車“大噸小標”的技術規範正式實施,冷鏈物流“十四五”規劃的出台,帶來輕型運輸車的廂式化市場發展機遇。

中集車輛去年4月發佈了“太字節”品牌,推出主要用於城市物流配送的乾貨城配車廂體與冷藏廂式車廂體,是通過高端製造體系推動城市物流配送轉型升級的重要舉措。

該集團主要由冷藏廂體及乾貨廂體產品業務組成。以模塊化的產品設計和擁有自主知識產權的最新一代雙模發泡技術,為中國冷鏈運輸提供高品質的產品與服務。

其他兩個業務屬於海外業務,即北美業務和歐洲業務。

在北美,除開疫情常態化之後基建投資加速,疫情也重塑北美消費者的消費習慣,電商物流需求增長,半掛車需求釋放。根據美國ACT研究機構公佈數據,2021年美國半掛車產量達29.7萬輛,同比增長28.1%。

當前,半掛車行業加速整合與變革,走在集約化和規模化的道路下之下,中集車輛北美業務統籌廂式半掛車、冷藏半掛車、集裝箱骨架車等多個品牌運營,整合本公司於北美市場的生產、製造資源業務。運營多年的本地化品牌“Vanguard”和“CIE”在北美地區建立起了較高的品牌知名度。

同時將旗下工廠轉型升級提高效能。面對行業快速反彈,甚至在經濟恢復之後基建需求,保持對市場變化的敏感性。

在歐洲,歐洲“連接歐洲設施”計劃將在2021年至2027年間劃撥300億歐元,用於交通、能源和數字化基礎設施建設,其中用於交通基建的投資達230億歐元。這樣意味着疫情期間市場供需矛盾將持續存在,市場重新整合之後,歐洲半掛車需求釋放。

正因如此,中集車輛派遣核心管理層前往位於英國的SDC,開啟歐洲業務戰略計劃,積極把握市場先機。這其中,旗下全資子公司根據英國汽車製造企業SDC,穩居英國市場第一。另外一家LAG積極優化生產與組裝產線,提升產能佈局,並大力推行企業EPR系統與全球供應鏈管理系統,加大訂單的交付能力。

後續,將對位於北愛爾蘭地區的產線進行調整,重新設計主力車型,將生產通過LTS轉移出去,並對位於英格蘭地區的兩個LoM進行升級,加快裝配效率。

同時,歐洲業務將進一步優化公司治理結構,以支撐SDC公司的轉型升級,通過跨洋經營的核心工作流程,進一步提升公司盈利能力。

3、小結

經濟環境複雜且多變,已不能與往日同日而語,但疫情暴風驟雨過後,將遍地是黃金。中集車輛指出,公司將不忘初心,繼續深化當前全球化背景下的“跨洋經營,當地製造”經營模式,並以優質的產品以及出眾的服務,為中國高端製造賦能,同時也將不斷為廣大投資者創造更高的價值。此次開啟新一輪戰略調整,有望帶來新的生機活力。