本文來自格隆匯專欄:中泰宏觀 作者:陳興 謝鈺 馬駿

核心觀點

期限利差收窄,衰退顧慮加重。今年以來美債收益率期限利差持續收窄, 10年期美債收益率和2年期美債收益率之差也已不足25個BP,即通常美聯儲加息一次的幅度。期限利差的收窄乃至倒掛往往對應着後續美國經濟增長陷入衰退,但是這一次,我們認為,顧慮衰退其實還為時尚早。

聯儲扭曲價格,預判可能失效。美聯儲的貨幣政策會干擾到國債收益率曲線的形態。疫情衝擊之下美聯儲的無限量QE壓低利率水平。所以,偏低的期限利差其實是美聯儲政策“扭曲”後的結果,並不能簡單地作為預判經濟增長的依據。

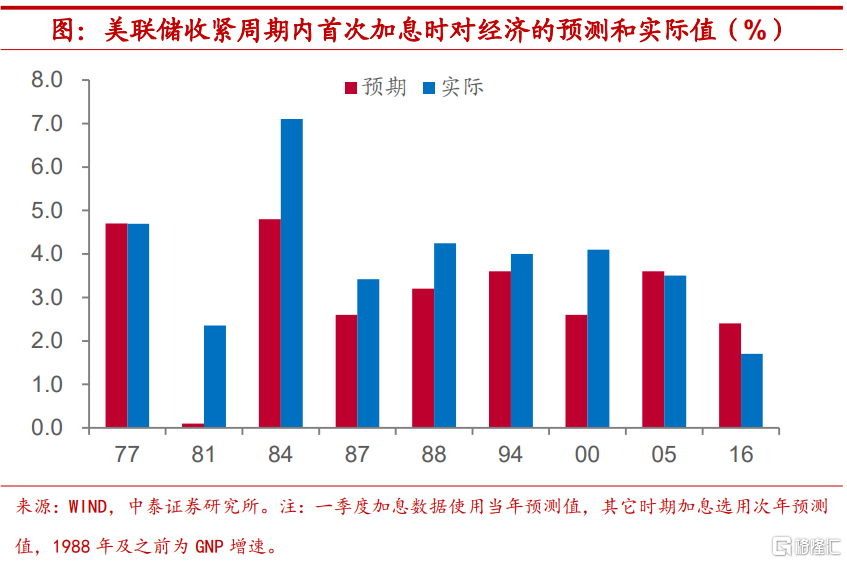

2.8%增速不低,高於過去中樞。美聯儲預計今年經濟增長2.8%,而在疫情爆發前的近二十年,美國經濟增速的中位數水平也就在2.4%左右。我們回顧了1975年以來美聯儲歷次加息週期開啟時對於下一年經濟增長的預期值,並同該年份實際的經濟增長情況做以比較。我們發現,加息開啟時美聯儲預期往往偏向保守。既然2.8%已經是個不錯的增長水平,如果美聯儲的經濟預測不失水準,而又沒有“黑天鵝”等意外因素干擾,我們有理由對美國經濟增長前景適度樂觀,衰退的風險並不算高。

疫情制約解除,貢獻至少1%。按照兩年年均增速計算,美國去年經濟增長也僅僅只有1%左右,距離疫情前的2019年增速(2.3%)還有很大的距離。如果今年疫情對於美國經濟的制約明顯減弱,受到疫情壓制的行業能夠迎來修復,則僅考慮這部分增長,就能為美國今年的經濟增速貢獻1個百分點左右。再加上疫情期間的刺激政策滯後效應。我們認為,衰退預期恐怕要有所修正。

正文

1. 宏觀交流思考:美國衰退,言之尚早

期限利差收窄,衰退顧慮加重。3月議息會議上美聯儲正式宣佈加息,這也意味着本輪貨幣政策收緊週期的開啟,而部分觀點對可能引發的美國經濟增長失速和資本市場調整風險表示擔心。今年以來美債收益率期限利差持續收窄,10年期美債收益率水平和5年期已經出現倒掛,10年期美債收益率和2年期美債收益率之差也已不足25個BP,即通常美聯儲加息一次的幅度。期限利差的收窄乃至倒掛往往對應着後續美國經濟增長陷入衰退,但是這一次,我們認為,顧慮衰退其實還為時尚早。

聯儲扭曲價格,預判可能失效。通常來説,短期債券收益率水平對於美聯儲政策利率的調整更為敏感,而中長期債券收益率則更多地反映經濟增長和物價增速走勢等基本面因素,因此期限利差縮窄往往被看作是對經濟增長的預期趨於悲觀。但事實上,美聯儲的貨幣政策操作在一定程度上也會干擾到國債收益率曲線的形態。疫情衝擊之下美聯儲的無限量QE,使其成為美國國債的最大“接盤手”,這無疑也抬升了國債價格,進而壓低利率水平。所以,偏低的期限利差其實是美聯儲政策“扭曲”後的結果,並不能簡單地作為預判經濟增長的依據。

2.8%增速不低,高於過去中樞。雖然在今年3月的議息會議上,美聯儲對於全年經濟增長的預期有所下調,由去年12月議息會議上預計的4%降至2.8%,但其實如果今年能夠達到2.8%的增速水平,依然是比較強勁的增長狀態。畢竟在疫情爆發前的近二十年,美國經濟增速的中位數水平也就在2.4%左右。

加息開啟時美聯儲預期往往保守。美聯儲的經濟預測是否可信呢?我們回顧了1975年以來美聯儲歷次加息週期開啟時對於下一年經濟增長的預期值,並同該年份實際的經濟增長情況做以比較。我們發現,多數情況下,實際的經濟增速水平要比在加息週期開啟時美聯儲預測的經濟增速更高。既然2.8%已經是個不錯的增長水平,如果美聯儲的經濟預測不失水準,而又沒有“黑天鵝”等意外因素干擾,我們有理由對美國經濟增長前景適度樂觀,衰退的風險並不算高。

疫情制約解除,貢獻至少1%。事實上,雖然去年美國經濟增速接近6%,但同我國的情況類似,都是在2020年低基數情況下得到的結果,剔除基數效應影響後,按照兩年年均增速計算,美國去年經濟增長也僅僅只有1%左右,距離疫情前的2019年增速(2.3%)還有很大的距離。如果今年疫情對於美國經濟的制約明顯減弱,受到疫情壓制的行業能夠迎來修復,則僅考慮這部分增長,就能為美國今年的經濟增速貢獻至少1個百分點左右。再加上疫情期間的刺激政策,應該會存在着一定的滯後效應,對於今年美國經濟恢復也會有所幫助。因此,我們認為,衰退預期恐怕要有所修正。

2. 疫情:國內疫情壓力未減,我國香港疫情趨緩

國內疫情壓力未減。截至3月24日,我國大陸及港澳台地區一週新增確診病例分別超1.5萬例和1萬例。除我國港澳台地區外,現存687箇中高風險地區,主要集中在吉林、山東、天津、廣東、遼寧、上海等地。當前,全國新增本土感染者仍在快速增加,疫情防控形勢依然嚴峻複雜,處於最吃勁的關鍵時期。相較於上週,吉林省疫情仍處於高位發展階段,連續一週單日新增感染人數超過1000例,近一週新增超1.2萬例。與此同時,山東、廣東等地確診人數有明顯回落。本週中國香港地區疫情得到明顯遏制,單日新增降至2000以下。鑑於向好的疫情防控形勢,中國香港政府宣佈暫緩全民檢測計劃,同時放鬆部分防疫措施,4月1日起將取消對九個國家禁飛令。

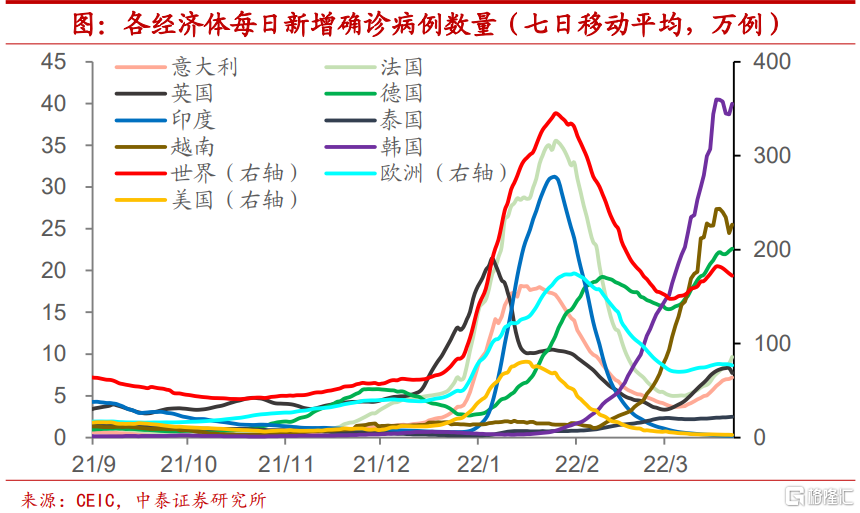

意大利、法國新增確診激增,越南新增確診見頂。截至3月24日,全球新冠肺炎一週新增確診病例錄得約1207萬,相較前一週小幅下降1%。美國本週新增約19.8萬,較上週下降18.4%,延續上週回落趨勢。意大利、法國新增確診激增,歐洲本週新增537萬,逆勢上升0.6%。其中,意大利本週新增50.3萬,較上週大幅上升32.4%,法國本週新增67.6萬,較上週大幅上升45.3%。亞洲方面,越南新增確診本週見頂,疫情拐點初顯。越南本週新增178萬,較上週上升0.6%,韓國本週新增280萬,較上週上升15.8%,兩國增速均有明顯放緩。

韓國新增死亡仍在攀升。截至3月24日,全球新冠肺炎一週新增死亡病例約4.6萬人,較上週上升24.6%。歐洲一週新增死亡1.2萬人,較上週下降18.3%,其中,德國本週新增死亡1380例,與上週基本持平。英國本週新增死亡525例,相較上週大幅下降26.9%。美國本週新增死亡超7200例,相較上週大幅上漲67%。韓國本週新增死亡超2380例,較上週上升47.6%。

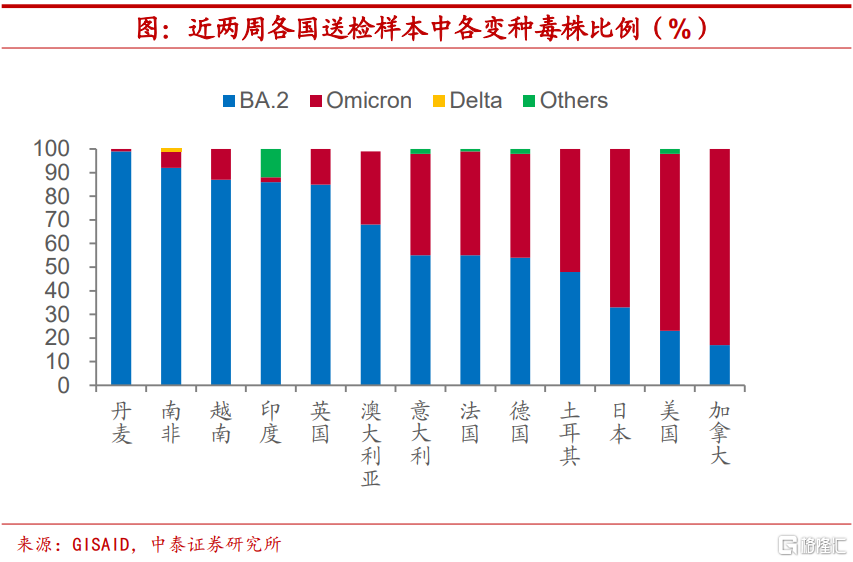

BA.2變異株於歐美加速蔓延。美國疾病預防控制中心表示,與奧密克戎亞變體毒株BA.2相關的新冠肺炎病例在美國不斷增加,該亞變體毒株的流行率過去一週在美國增加了一倍。以色列衞生部宣佈,該國發現兩例新的、以前未知的新冠病毒變體,疑似源於奧密克戎毒株BA.1和BA.2變體的重組。目前,相關樣本已被移送以色列衞生部和中央病毒實驗室進行深度測序檢測。緬甸首次發現了31例新冠奧密克戎BA.2毒株感染者。阿斯利康表示,在一項獨立的實驗室研究中,其用於預防和治療COVID-19的抗體雞尾酒療法對奧密克戎新冠病毒變體(包括高度傳染性的BA.2亞型)保持中和活性。

亞洲多國放鬆防疫管制。世界衞生組織歐洲地區負責人漢斯表示,包括德國、法國和英國在內的三分之一歐洲國家在放鬆疫情管制後,新冠肺炎病例出現激增。亞洲方面,泰國政府決定4月1日起入境旅客隔離天數減少至5天。新加坡取消户外強制戴口罩命令,取消對完全接種疫苗的旅客入境的大部分限制。緬甸政府決定4月17日起,恢復國際航班的入境通行。韓國中央災難安全對策本部表示,21日起私人聚會人員限制放寬至8人,完成全程疫苗接種的入境人員可免除居家隔離,過早放開管制或是韓國疫情始終處於高位的原因。

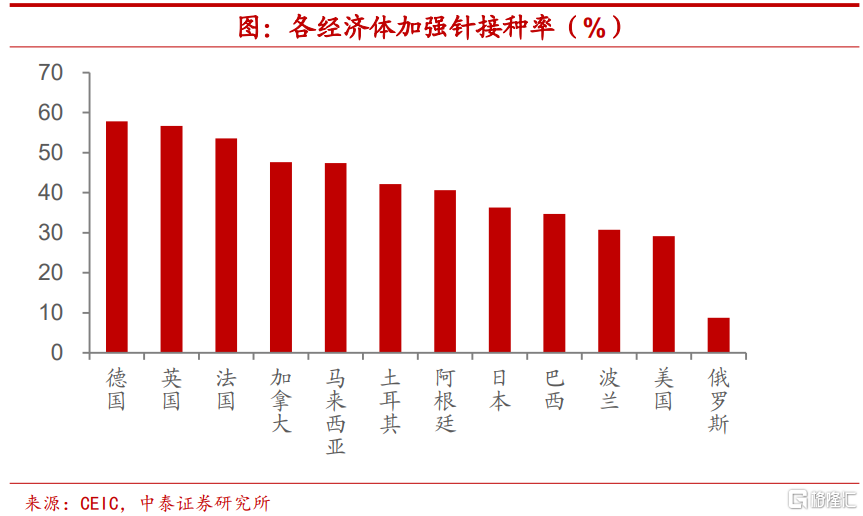

全球近三分之一的人口仍未接種新冠疫苗。截至3月24日,全球疫苗接種總量較上週小幅上升,錄得1.2億劑。全球加強針已累計接種約16.0億劑,較上週大幅上升8.4%。全球加強針接種率為20.3%,較上週上升1.9%。其中歐美累計加強針接種佔全球20%,較上週小幅下降。世衞組織總幹事譚德塞表示,受亞洲和歐洲疫情影響,全球新冠肺炎病例繼續增加。目前全球仍有三分之一的人口未接種新冠疫苗,仍有確診病例激增和出現新毒株的風險。世衞組織非洲區域辦事處發佈表示,今年1月至2月,非洲大陸的新冠疫苗接種量提高了15%。加拿大衞生部授權Moderna疫苗在兒童中使用,批准為6-11歲兒童接種莫德納疫苗,進一步擴大疫苗接種人羣。

多國推進加強針接種工作。根據OurWorld in Data的最新數據,截至3月24日,全球已注射了約111.4億劑疫苗,64.2%的世界人口至少接種了一劑新冠疫苗,低收入國家中只有14.4%的人注射了至少一劑,各經濟體加強針接種率相較上週無明顯變化。美國生物技術公司莫德納表示,已向美國食品藥品管理局提交申請,要求批准為所有成年人注射第二劑加強針。韓國中央災難安全對策本部表示,啟動面向12-17週歲青少年羣體的加強針接種工作。新加坡建議免疫功能低下者接種第二劑加強針。印度方面考慮為所有成年人接種新冠加強針。發表在《新英格蘭醫學雜誌》上的一項研究發現,與第一劑加強針相比,第二劑加強針只能提供“邊際效用”。然而,部分專家表示,額外的加強針可能對老年人和弱勢人羣具有更大的保護作用。

3. 海外:美聯儲鷹聲嘹亮,美國製造業PMI再創新高

美聯儲鷹聲嘹亮,5月或單次加息50bp。在美聯儲時隔三年首次加息後,本週多位美聯儲官員對外釋放鷹派信號。週一,美聯儲主席鮑威爾表示,聯儲必須“迅速”加息,5月決議上加息50個基點是可能的。美聯儲制定政策時必須着眼於通脹的實際進展,而不是假設短期內供給側出現重大緩解。美聯儲布拉德表示,反對單純加息25個基點,加息50個基點將是應對通脹的“更合適”方式,美聯儲需加快採取行動,如果有必要,可以出售資產來進行縮表操作。沃勒、巴爾金等人也對加息50個基點持開放態度。美聯儲梅斯特認為,美聯儲今年需要進行數次50個基點的加息,傾向於在2022年底前將利率提高到2.5%,預計2023年將在中性水平之上進一步加息。同時表示,不擔心加息會把美國經濟推向衰退。美聯儲博斯蒂克預計,今年將加息6次,明年再加息2次。同時表示,控制通貨膨脹是2022年首要任務,美聯儲將“竭盡全力”。多位官員發聲後,市場預期5月加息50基點概率上升至七成。

歐日央行按兵不動。歐洲央行行長拉加德表示,通脹態勢不太可能回到疫情前的水平,中期很可能穩定在2%的目標。烏克蘭衝突可能引發新的通貨膨脹趨勢,未來利率的調整將是漸進的。歐央行官員雷恩表示,歐洲央行的加息取決於經濟發展,可能在2022年底或2023年初加息。歐央行官員諾特表示,不排除今年加息兩次的可能性,鑑於烏克蘭局勢,如果將加息推遲到明年1月,將會產生強烈的需求負面效應。歐央行官員維斯科和施納貝爾都表示,歐盟減少對俄羅斯天然氣依賴的計劃可能會引發通脹,歐洲央行的政策正常化需要時間,資產負債表的縮減不會很快發生。法國財政部長表示,希望能在未來幾個月內擺脱能源價格的衝擊,預計通脹衝擊不會長期持續,歐洲並不會陷入長達數年的惡性通貨膨脹。日本央行行長黑田東彥表示,需要繼續實施貨幣刺激措施,因為日本的通脹形勢與美國不同,日本央行仍遠未達到2%的通脹目標。日本內閣官房長官松野博一表示,如果需要對經濟採取刺激措施,將迅速採取行動。日本計劃推出10萬億日元的額外刺激計劃。

俄羅斯改用盧布結算天然氣。23日,俄羅斯總統普京宣佈,俄方向歐洲聯盟成員國、美國等“不友好”國家和地區供應天然氣時將改用盧布結算。普京表示,俄方將按照合同規定的數量和價格繼續供應天然氣,要求俄羅斯央行和政府在一週內製定進行盧布結算的相關程序。此舉觸發歐洲地區能源危機可能加劇的擔憂,歐洲天然氣價格飆升34%,俄羅斯盧布兑美元在岸匯率拉漲5.6%,創7年多來最大漲幅。烏克蘭總統澤連斯基表示,已準備好和俄羅斯總統普京談判。

美國製造業PMI創近6個月以來新高。美國3月Markit製造業PMI初值錄得58.5,前值57.3,創近6個月以來新高。歐元區3月製造業PMI錄得57,低於前值58.2。德國3月製造業PMI錄得57.6,低於前值58.4。英國3月製造業PMI錄得55.5,低於前值58。在烏克蘭危機和疫情的影響下,歐元區製造業正面臨零部件和原材料成本的大幅上漲,商業活動前景堪憂。

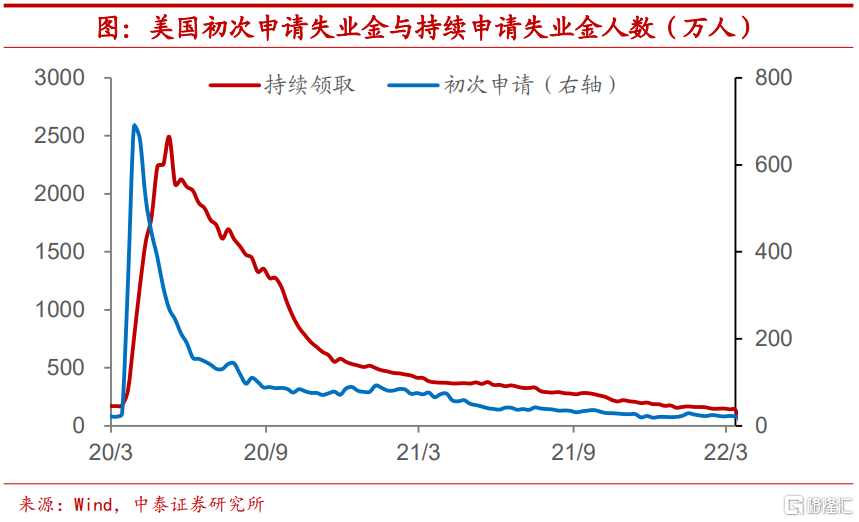

美國初請失業金人數創52年來新低。美國勞工部數據顯示,本週美國首次申請失業金人數18.7萬人,較前值降低2.8萬人,連續第三週走低,為1969年9月以來的最低水平。低水平的申請失業救濟金人數指向就業市場十分緊張,職位空缺數量超過了預期,反映出勞動力市場和對工人的需求依然強勁。

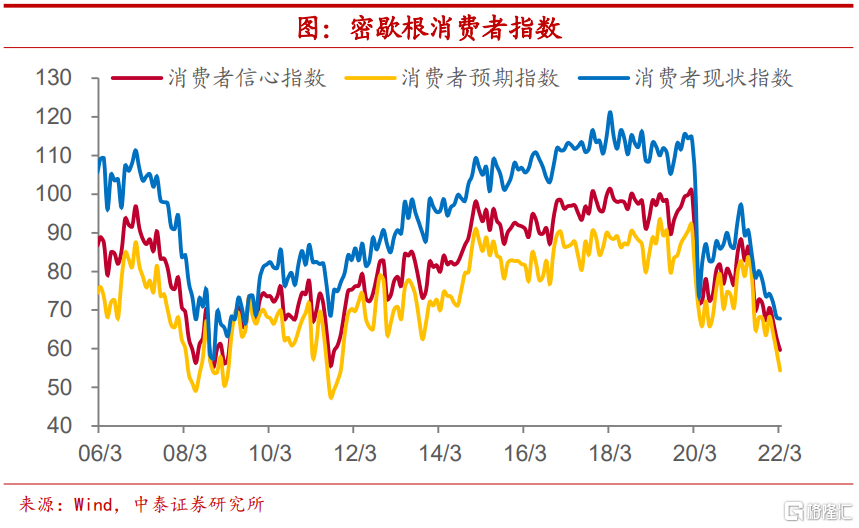

密歇根消費者信心指數持續下降。美國3月密歇根大學消費者信心指數由前值62.8繼續降至59.7,創2009年3月以來新低。密歇根大學消費者預期指數由前值59.4繼續降至54.4。密歇根大學消費者現狀指數由前值68.2繼續降至67.8。密歇根消費者指數的持續下滑反映了人們對政府經濟政策信心的下降和對通脹預期的擔憂。

4. 物價:農產品批發價格上漲,國際油價回升

農產品批發價格指數上行。本週農業部農產品批發價格指數環比上行0.6%,上週商務部食用農產品價格指數有所回升。3月以來,農業部農產品批發價格指數較2月下跌0.7%,食用農產品價格指數較2月下跌0.4%。

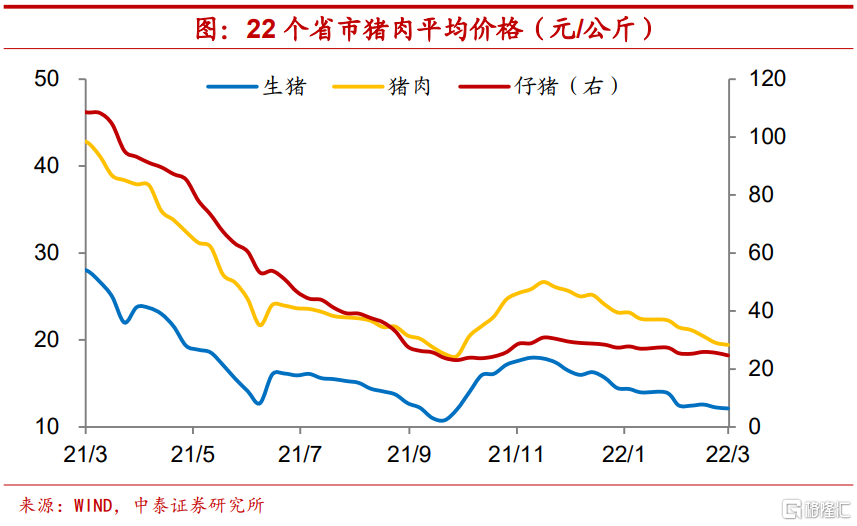

豬肉價格續降。上週仔豬、生豬和豬肉價格環比分別下跌3.6%、1%和1.2%。3月以來,仔豬、生豬和豬肉平均價格較2月分別回落2.5%、5%和8.2%。

本週羊肉和牛肉平均價格環比分別下行1.6%、0.4%,雞蛋平均價格較上週回升0.4%,28種重點監測蔬菜平均價格上漲0.9%,7種重點監測水果平均價格較上週回落0.2%。3月以來,羊肉、牛肉和水果平均價格較上月均有所回落,雞蛋和蔬菜均價雙雙回升。

國際油價回升。本週布倫特原油價格均值環比上行11.4%,WTI原油價格均值環比上行12%。3月以來,布倫特原油和WTI原油均價較上月分別上漲22%、18.9%。

國內螺紋鋼價格上漲。本週螺紋鋼價格均值環比上漲1%。動力煤價格均值與上週持平。3月以來,鋼價整體較上月小幅上漲0.2%。

5. 流動性:存單發行利率上行,美元指數微升

短端資金利率分化。本週DR001周度均值環比下行3.9bp,DR007周度均值環比下行0.8bp,R001周度均值環比下行3.3bp,R007周度均值環比上行10.2bp。DR007-DR001周度均值環比上行3.2bp,R007-R001周度均值環比上行13.5bp。

存單發行和票據利率均上行。本週3個月Shibor利率周度均值環比上行0.3bp、3個月存單發行利率周度均值環比上行0.9bp。本週票據利率上行,國股銀票1個月、6個月和1年轉貼現利率周度均值環比分別上行4.6bp、8bp和5.3bp。

本週央行公開市場淨投放500億元。本週央行公開市場共進行了1900億元逆回購操作,本週央行公開市場累計有1400億元逆回購到期。上週央行公開市場共進行了1400億元逆回購、2000億元MLF以及700億元國庫現金定存操作,有500億元逆回購和1000億元MLF到期。下週央行公開市場將有1900億元逆回購到期。

美元指數上行,人民幣微跌。本週美元指數均值回升至98.6,環比上行0.1%,美元兑人民幣匯率較上週小幅下行0.1%;本週離岸人民幣和在岸人民幣分別小幅上行至6.38、6.37。

6. 大類資產表現:美股小幅反彈,國債收益率上行

美股小幅反彈,A股主要指數下跌。本週美股有所反彈,其中納斯達克、標普500和道瓊斯分別小幅上漲2%、1.8%和0.3%,日韓股市也均有上行,日經225和韓國綜合指數分別上漲4.9%和0.9%。A股主要指數普遍下行,上證指數和深證成指分別下跌1.2%、2.1%。

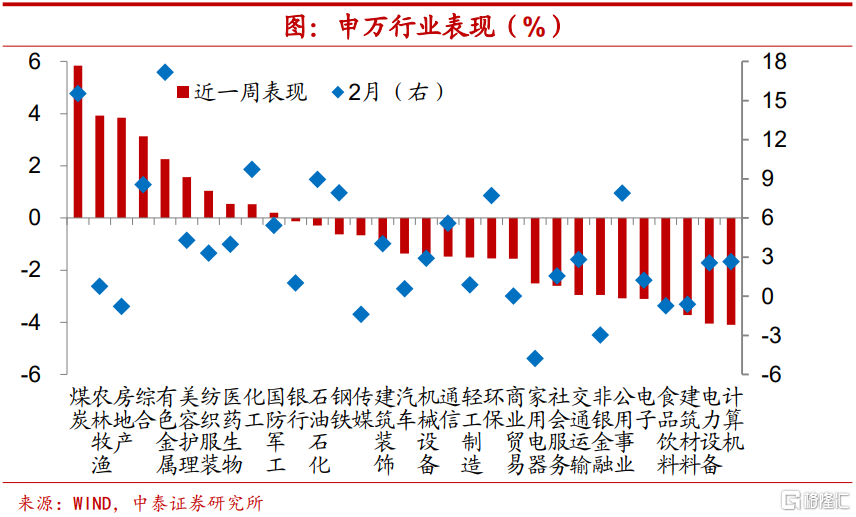

國內權益方面,煤炭領漲。本週國內股票漲幅前三的行業分別為煤炭、農林牧漁和房地產,漲幅分別為5.8%、3.9%和3.8%。電力設備和計算機分別回落4%和4.1%,領跌A股。

國外商品期貨方面,天然氣領漲。國外商品期貨方面,本週天然氣領漲,大幅上漲14.7%,布油、原油分別上行11.2%、9.2%。其餘商品期貨多數也有上行,僅鎳、銅和錫小幅下跌。

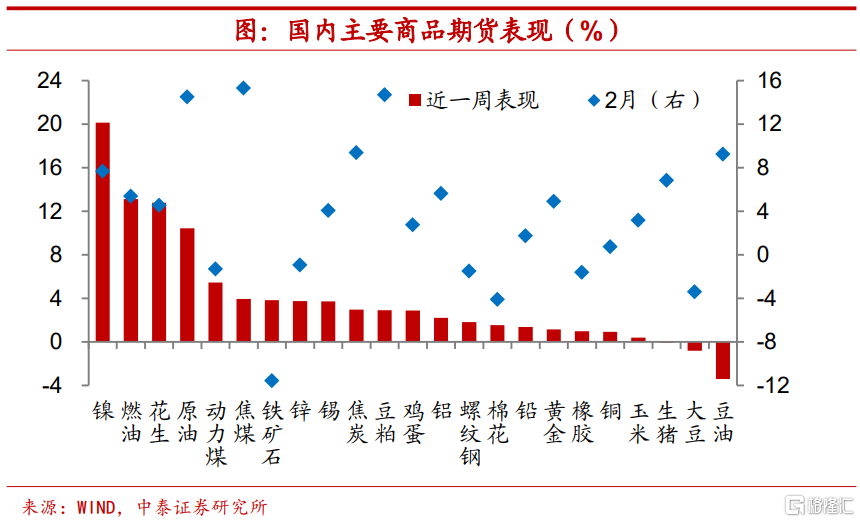

國內商品期貨方面,鎳領漲。本週國內商品期貨方面,鎳領漲,大幅上漲20.2%,燃油、原油也分別顯著上漲13.1%、10.4%。豆油、大豆分別小幅下跌3.4%、0.8%。

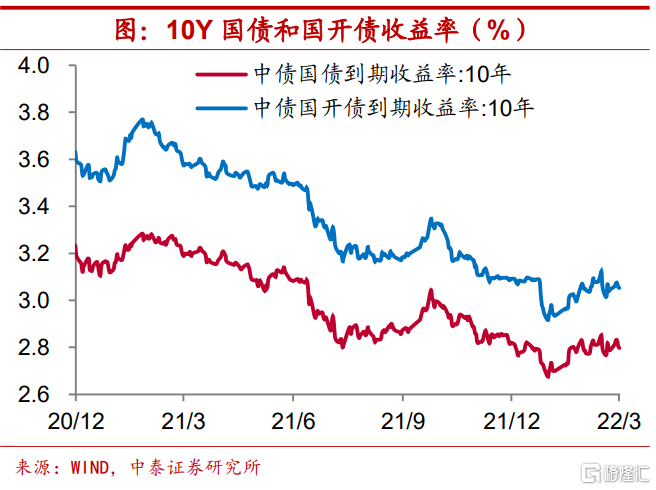

債券收益率上行,利差走勢分化。本週10年期國債收益率周度均值上行2.3bp,10年期國開債收益率周度均值上行2bp。10Y-1Y國債期限利差下行2.2bp,10Y-1Y國開債期限利差與上週持平。

風險提示:政策變動,經濟恢復不及預期