本文來自格隆匯專欄:中金研究,作者:劉剛、李雨婕等

焦點討論一:海外疫情再度反彈,原因何在?

傳播速度更快的BA.2變種和大規模全面開放

3月至今,歐洲疫情再度反彈,英國、法國、俄國等主要國家新增確診病例提升,全球整體的新增確診病例也止跌回升。其中防疫政策大幅放開的英國病例反彈相對更為嚴重,日均新增確診達到8.7萬人,檢測陽性率也回到1月疫情高點(~11%);德國陽性率則達到疫情以來最高水平。美國疫情雖然還無反彈跡象,但其前幾輪傳播路徑本就滯後歐洲,因此疫情邊際變化也受到關注。總體來看,BA.2變種快速傳播和海外全面開放不排除在近期推動海外疫情再度反彈。

圖表:3月至今歐洲疫情持續反彈

資料來源:Ourworldindata,中金公司研究部

當前對於BA.2(Omicron譜系之一)的研究成果並不充分,但以現有研究來看,總體而言,BA.2傳播性相對BA.1更強,但現有的證據表明兩者致病性沒有顯著差異,疫苗尤其是加強針接種仍能為重症提供高保護力,輝瑞和默克口服藥仍有效,同時已經感染過BA.1變種患者一定時間內未見再感染BA.2的風險。當前歐洲疫情再度回升可能更多是由於強傳染性導致,而非此前感染過Omicron變種患者的再感染。

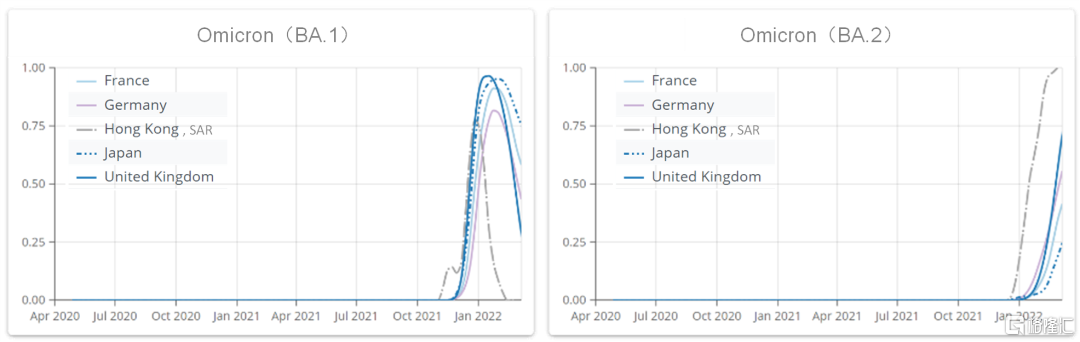

基本情況:Omicron全譜系佔比仍接近100%,但近期BA.2快速上升,與歐洲病例反彈時間吻合,也是中國香港的主導變種。BA.2是Omicron的譜系之一(其餘三個為B.1.1.529,BA.1和BA.3),當前Omicron變種整體仍是全球新增確診的主導變種(佔比接近100%),但其中BA.2的佔比在部分國家和地區正在快速上升。

其中歐洲疫情反彈最為嚴重的國家之一英國BA.1變種截止3月14日佔比已經下降至29%,法國也降至58%,而BA.2變種佔比則分別提升至71%和41%,BA.2變種佔比提升與歐洲病例反彈時間相吻合。

另外值得一提的是,1月下旬開始,BA.2變種在中國香港佔比就已經超過50%,截止3月7日佔比為100%,是中國香港病例激增最大階段的主導變種。

圖表:Omicron變種仍是全球新增確診的主導變種

資料來源:GISAID,中金公司研究部。數據為Omicron變種佔比

圖表:近期BA.2佔比快速上升,與歐洲病例反彈時間吻合,是中國香港主導變種

資料來源:CoVariants,中金公司研究部

美國當前新增確診病例還未見上升,但根據前幾輪經驗,美國相對英國等有一定時滯,因此也值得關注。儘管如此,即便是在病例持續下降的美國,BA.2變中的佔比也已經在逐步提升。根據美國CDC公佈數據,截止3月19日,BA.2變種佔比上升至34.9%(2月26日為7.3%),在東北部分州佔比已經過半。

圖表:即便是在病例持續下降的美國,BA.2變中的佔比也已經在逐步提升

資料來源:美國CDC,中金公司研究部

傳播和致病性:傳播能力更強,但致病性並未見明顯差異。BA.2更強的傳播能力可能是造成海外疫情再次反彈的原因之一。WHO稱研究表明,BA.2相比BA.1有更強的傳播能力,但並無明顯證據支持其致病性更強。其中日本對倉鼠的研究結果顯示BA.2變種致病性可能更強;但英國、丹麥等數據顯示在高免疫基數下BA.2的致病性並沒有增加。從英國近期的疫情和重症數據來看,住院人數伴隨新增確診有所抬升,但ICU和死亡人數仍較低,但據報道英國住院人數上升主要是因為在醫院治療其他疾病的患者檢測出陽性,而非因為治療新冠住院。

疫苗和治療:疫苗對重症保護仍有效,兩款口服特效藥有效。根據WHO 的公吿,已經感染過BA.1的患者一定時間內對BA.2有較強的免疫力。除了自然感染外,疫苗尤其是加強針對預防重症仍有較強效果。

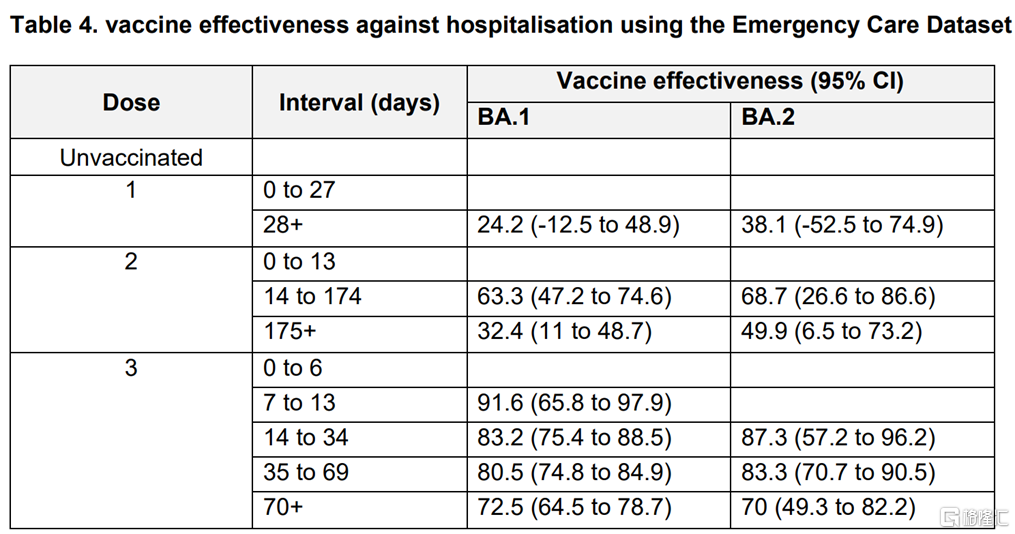

1)英國HSA的研究表明疫苗對BA.1和BA.2無論是防感染還是重症的效果是類似的。對接種過加強針的患者而言,接種後14~34天防止住院有效性分別為83.2%和87.3%。

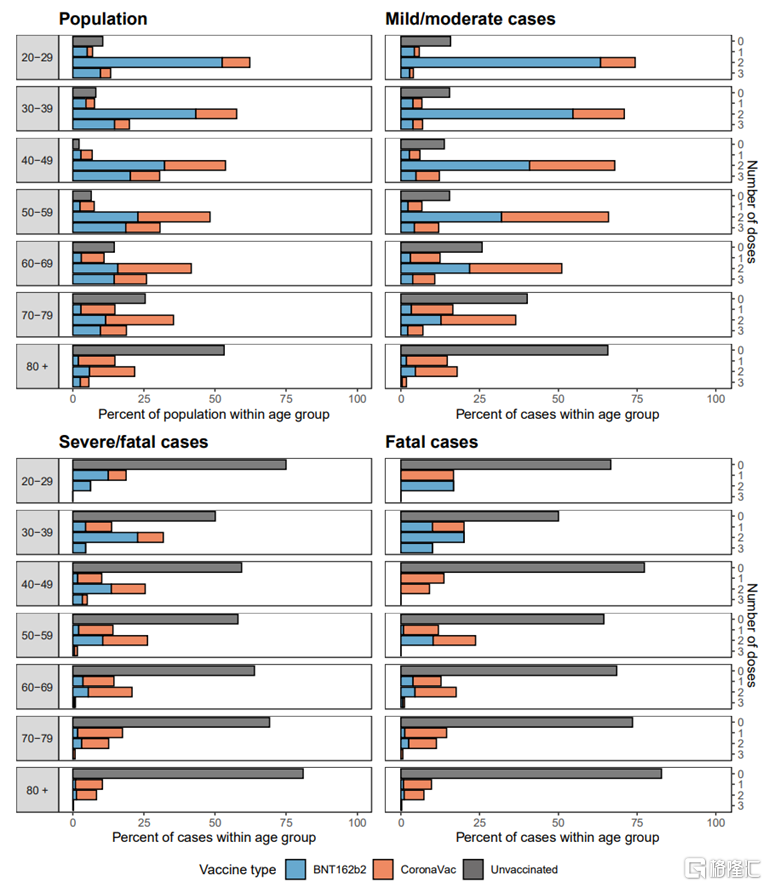

2)香港大學3月22日研究表明,根據中國香港本輪疫情數據(BA.2是主導,因此有一定參考意義),接種三針複比泰(mRNA疫苗)和科興疫苗能夠給60歲以下人羣提供均98.5%的重症保護,60歲以上重症保護也均大於95%。

3)藥物層面,實驗室研究結果顯示瑞德西韋以及輝瑞和默克口服藥對BA.2效果和原始毒株類似,但部分單克隆抗體療法效果減弱。

圖表:英國HSA的研究表明疫苗對BA.1和BA.2無論是防感染還是重症的效果是類似的

資料來源:英國HSA,中金公司研究部

圖表:對接種過加強針的患者而言,接種後14~34天防止住院有效性分別為83.2%和87.3%

資料來源:英國HSA,中金公司研究部

除了BA.2變種外,防疫政策大幅放鬆也起到了助推作用。英國在2月24日起大幅放鬆其現行的防疫政策,以建議代替政策要求,包括陽性及密切接觸者不再受到自我隔離的法律要求,並不再追蹤密切接觸者,口罩佩戴採取自願,歐洲其他國家政策也有放鬆。防疫政策尤其是患者的隔離和口罩要求等的取消可能也是歐洲疫情再度反彈的重要原因。

焦點討論二:是否會改變現有的開放路徑?

在現有免疫基礎和病毒特性下,大概率不會;海外開放是大方向

近期海外疫情的反覆和國內疫情多點頻發都吿訴我們,新冠疫情可能是個長期且反覆的過程,希望畢其功於一役的徹底消滅可能性降低。但今非昔比的是,有龐大免疫基礎、充裕醫療資源和未來有效特效藥作後盾,如果毒性越來越弱,逐步走向開放可能也是大方向。不過,不同國家情形不同,不能也無法完全照搬。我們此前梳理了新加坡的經驗,發現開放也並非一蹴而就,需要根據自身情況分階段有準備進行。在這一過程中,快速提高疫苗接種比例、快速抗原檢測普及、實施家庭康復計劃緩解醫療資源壓力是關鍵。

由於感染過Omicron初始BA.1分支患者較難再感染BA.2,因此本輪疫情更像是去年底開始的Omicron變種疫情餘波而非新的一輪激增。疫情的再度升級可能對供應鏈產生新的擾動,延後供需缺口的彌合時間,例如病假人數上升等。但由於此前感染+疫苗接種已經形成了較高免疫基數,疊加Omicron疫情仍是輕症為主,因此政策並未大幅轉向再度收緊,反而我們觀察到海外延續開放趨勢,包括新加坡和中國香港。

東南亞更多國家實施免檢測入境以振興旅遊業。在3月中旬東南亞多國還處於病例激增高峯的背景下,越南、馬來西亞等都進一步放鬆了入境限制。越南3月16日宣佈國際旅客入境免隔離,只要求檢測陰性,恢復對包括歐洲和日韓等13個國家在內的15天免簽證旅行。政策修改時越南仍有每天26萬新增,但由於疫苗接種比例高(接種兩劑佔比80%,加強針45%),其死亡人數並未超過Delta疫情時期。馬來西亞將從4月1日起,對於接種疫苗且檢測陰性的國際旅客開放免隔離入境。

新加坡政策開放再擴大。我們在《新加坡抗疫和開放歷程的啟示》中指出由於高疫苗和加強針接種比例、快速檢測和家庭醫療,新加坡在去年8月開始就實現了有限制的分步開放,即便是在Omicron疫情期間防疫政策也沒有大幅收緊,且由於上述三點新加坡還保持了全球範圍內較低的死亡率。更進一步的,3月24日新加坡宣佈將聚會限制人數增加到10人(此前5人),增加線下辦公比例,且户外無需佩戴口罩。在對外開放層面,4月1日起已接種疫苗的旅客及12歲以下兒童無需申請和核酸檢測檢測即可入境(此前由於Omicron疫情入境檢測較為嚴格)。與出行相關的板塊因此受到提振,此政策宣佈後新加坡航空上漲4.25%。

中國香港計劃分階段放寬社交隔離措施。當前中國香港新增確診人數已經持續下降,防疫政策從下月將有所調整。對外層面中國香港將於4月1日1起取消九個國家禁飛令,縮短海外返港居民酒店隔離時間至7天;對內在病例無反彈前提下將從4月21日起分階段放鬆社交距離措施,第一階段開放體育娛樂設施等,第二階段開放酒吧等並無需要求户外佩戴口罩,第三階段取消餐飲人數限制。我們上文提及,香港大學對本輪疫情研究顯示,加強針接種對防重症效果達到95%以上,因此在政策也更加註重疫苗接種比例,計劃4月將少年和老人疫苗接種率提升至90%。

圖表:香港大學3月22日的研究表明疫苗尤其是加強針對重症的保護率在95%以上

資料來源:Medrxiv,中金公司研究部

疫情疫苗:歐洲繼續反彈,疫苗接種降速

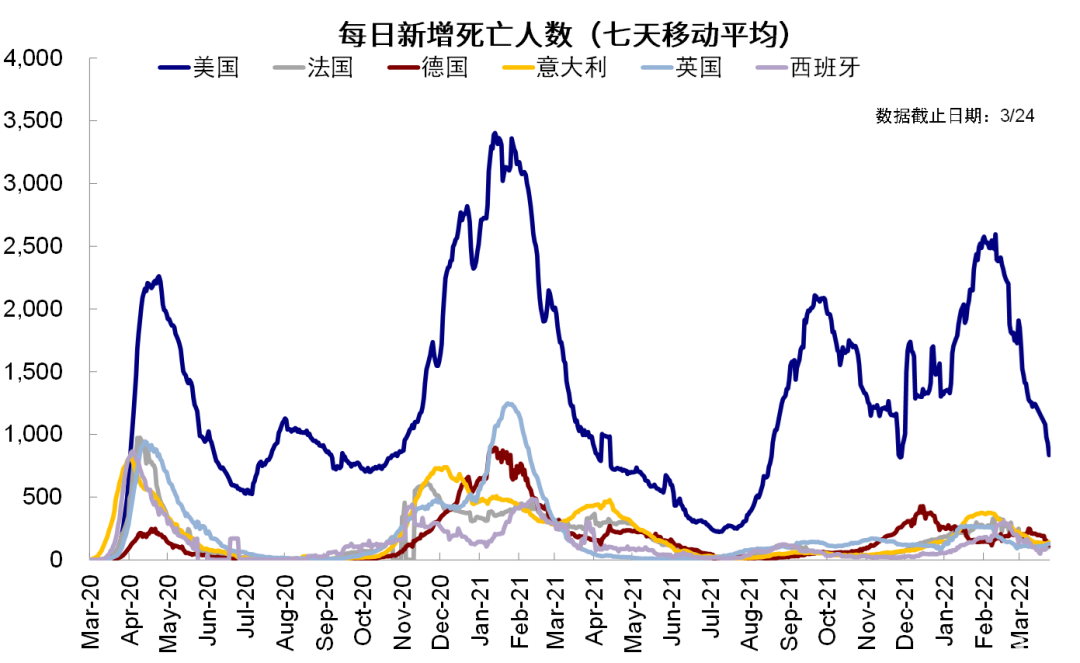

歐洲本週疫情反彈繼續,但俄國放緩。本週歐洲延續反彈趨勢,英國、法國、意大利新增確診數量上升,核酸檢測陽性率也處於相對高位,德國本週新增確診放緩,但陽性率繼續上升;重症數據層面英國住院人數有所增加,其他國家相對穩定,ICU患者數量並未隨病例上行。美國本週新增確診仍維持較低水平。主要新興市場本週新增確診繼續下行。

圖表:發達和新興市場新增確診人數

資料來源:Ourworldindata,中金公司研究部

圖表:主要國家住院人數

資料來源:Ourworldindata,中金公司研究部

圖表:主要國家每日新增死亡人數

資料來源:Ourworldindata,中金公司研究部

本週疫苗接種延續降速。美國日均接種僅13萬劑左右,歐洲如法國、德國、英國等也持續降速。新興市場中國本週日均接種426萬劑小幅降速,印度232萬劑有所加速。從接種比例看,中國、美國、英國初始兩針完全接種比例分別為86%、65%和72%,加強針接種比例為46%、29%和57%。

圖表:主要國家疫苗接種比例

資料來源:Ourworldindata,中金公司研究部

圖表:主要國家新增疫苗接種劑數

資料來源:Ourworldindata,中金公司研究部

出行復工:發達市場趨緩,印度巴西本週從高位回落

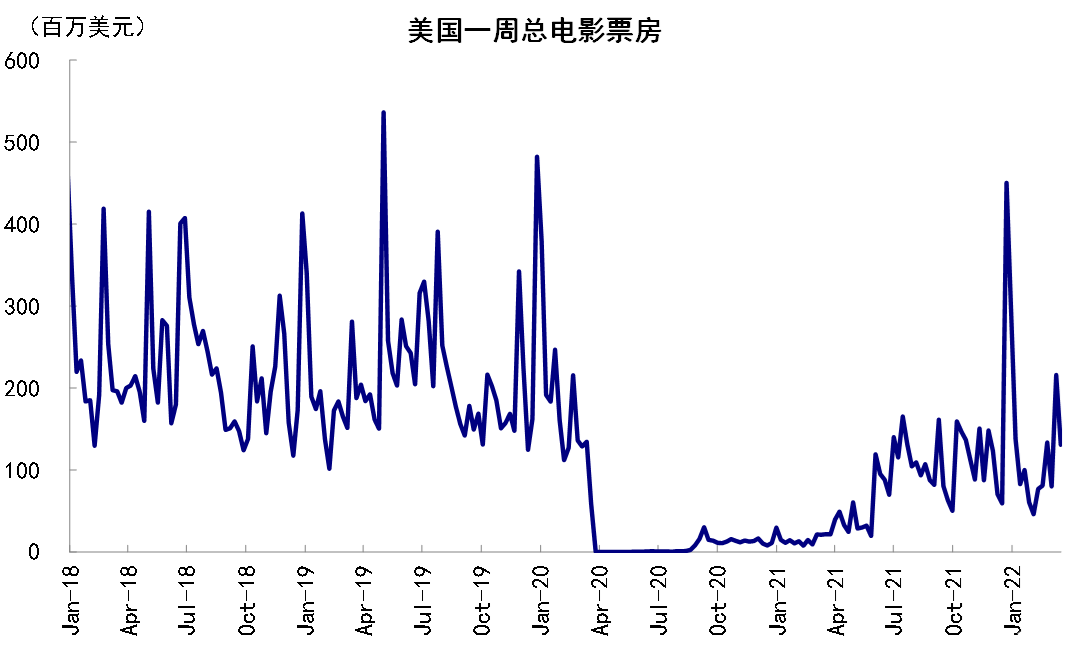

歐美髮達市場本週線下數據修復繼續趨緩。其中美國TSA安檢人數基本持平、票房數據小幅下降,線下出行如公交、自駕數據繼續修復,但餐飲、零售和復工數據速度減緩。由於疫情影響,歐洲線下數據趨緩程度更大。新興市場中印度和巴西本週從高速修復中回落,巴西零售娛樂數據本週再次低於疫情前水平。

圖表:主要國家公交出行人數恢復程度

資料來源:Apple Mobility,中金公司研究部

圖表:主要國家自駕出行人數恢復程度

資料來源:Apple Mobility,中金公司研究部

圖表:TSA安檢人數

資料來源:TSA,中金公司研究部

圖表:美國周度電影總票房

資料來源:Bloomberg,中金公司研究部

圖表:工作場所出入情況

資料來源:Ourworldindata,中金公司研究部

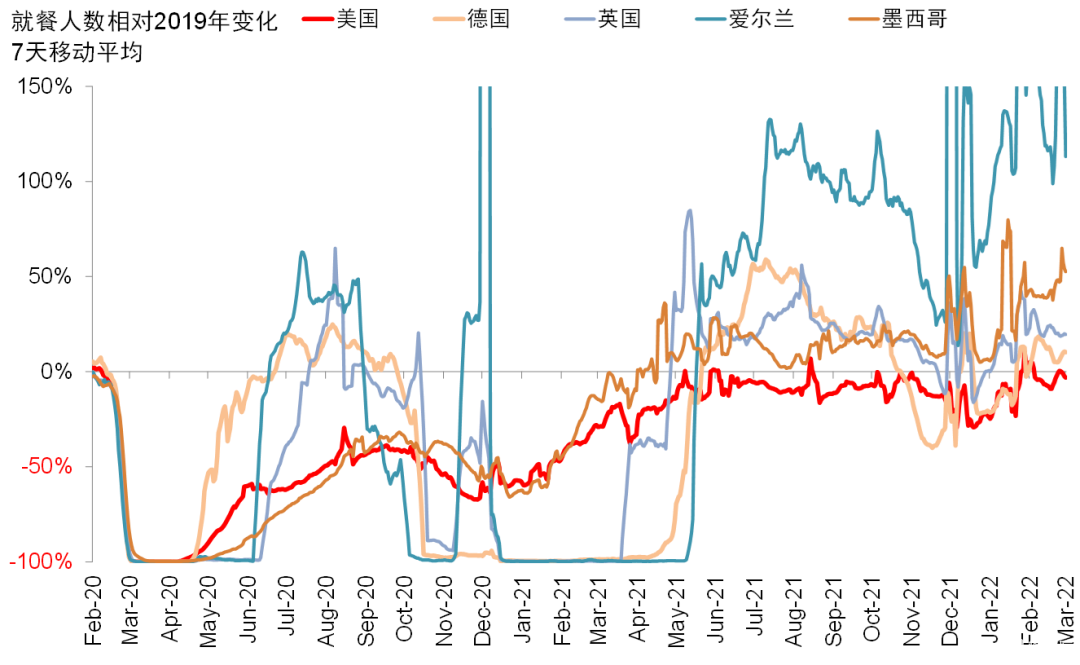

圖表:主要國家就餐人數同比變化

資料來源:Opentable,中金公司研究部

圖表:零售、娛樂場所出入情況

資料來源:Ourworldindata,中金公司研究部

圖表:公交站點出入情況

資料來源:Ourworldindata,中金公司研究部

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)