本文來自格隆匯專欄:中信建投商品期貨,作者:董丹丹

摘要

俄烏衝突以來,歐美對俄羅斯的制裁層層加碼,作為全球第三大原油生產國,第一大原油出口國,俄羅斯的能源地位舉重若輕。英美立法禁止進口俄羅斯原油,歐美製裁將俄羅斯踢出全球Swift金融體系,銀行、保險、船運等環節也都層層設置障礙,俄羅斯原油和成品油可能減量300萬桶/日。這就是現階段原油價格高企的主要原因。考慮到全球低位的油品庫存,若再有供應中斷事件或歐美對俄羅斯的制裁進一步加重,原油價格仍有可能繼續衝高。

供應已然不足,價格難道會持續上衝嗎?未來原油價格將以什麼樣的形式見頂?本文嘗試做出解答。

建投視角

01

歷史上油價的見頂是由什麼引發的?

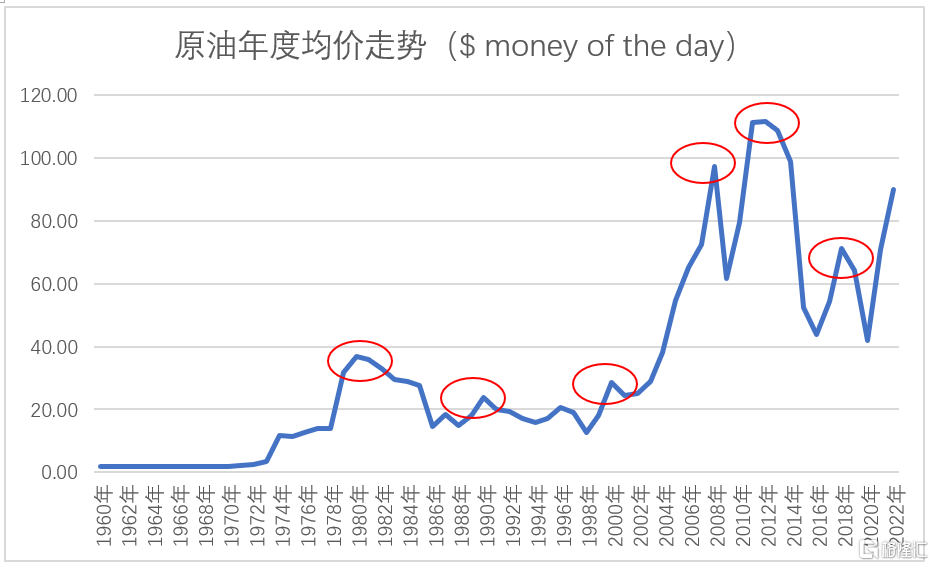

圖表1:歷史上原油年度價格走勢(美元/桶)

數據來源:BP年鑑,中信建投期貨

歷史上比較重要的幾個原油價格頂部是這樣形成的:

第一次是1970年代,埃及進攻以色列,以及兩伊戰爭,將油價從3美元/桶最高推升至41美元/桶。非歐佩克國家大幅增產,前蘇聯和美國地區產量增加,歐洲北海油田正是在此期間被勘探。此期間,美國實際GDP均有較大幅度下跌,1974年美國實際GDP年增速為-0.50%,環比1973年下跌6.19%;1982年美國實際GDP增速為-1.8%,環比1981年下跌4.34%。美國的失業率和通脹率也因為油價上漲而大幅飆升。

第二次是1990年,海灣戰爭爆發,美國入侵伊拉克,油價從20美元升至40美元。

IEA快速響應,投放石油戰略儲備,連續15天,每天投放量高達250萬桶。沙特產量增加100萬桶/日。同時美國經濟在1990年第三季度陷入衰退,需求下行。

第三次是2000年前後,OPEC限產保價,亞洲金融危機後經濟復甦,油價從10美元/桶上漲到30-35美元/桶之間。

互聯網泡沫和後續的911事件,全球經濟陷入衰退,需求導致油價回落。

第四次是2005-2008年中國經濟發展,需求攀升,原油市場出現了供不應求的格局,油價衝高到歷史記錄的147美元/桶。

美國爆發金融危機,全球流動性枯竭,經濟下行需求走低,油價回落。

第五次是2011-2014年間油價維持為100-120美元/桶的高位震盪。

美國頁巖油革命興起,隨着管道的完善,美國原油開始向全球市場傾銷,供應導致油價大幅回落。

第六次是2018年美國退出伊朗核談判,同時OPEC+仍處於減產格局,油價上漲到85美元/桶。

此後沙特開始增產,半年內產量增加100萬桶/日;2018年全年美國產量從950萬桶/日升至年底的1180萬桶/日,年度產量增加230萬桶/日。同時美國經濟在特朗普減税刺激後也因為利率不斷上行,開始拐頭。中美、歐美等頻繁出現經貿摩擦,關税制裁也對全球經濟產生負面影響。油價見頂回落。

02

此次油價見頂可能會由什麼引發?

此次能源危機表面上是由歐美製裁俄羅斯引起的。2020-2021年全球疫情導致油氣投資低迷,2021年走出疫情後需求又快速回升,原油出現了供需錯配,庫存持續下滑,這是此次油價高企的背後原因。目前油價高達120美元/桶,未來會有什麼因素促成油價拐頭呢?我們看看未來原油的供需上可能會出現什麼變化:

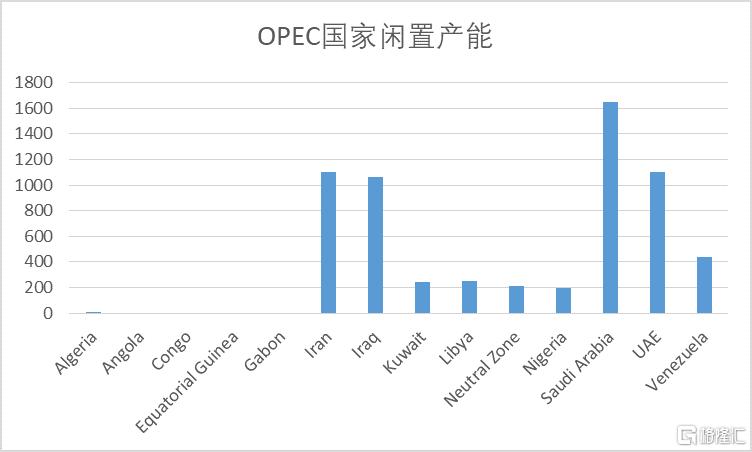

1、OPEC的閒置產能還有多少?

首先我們看OPEC國家。OPEC國家中閒置產能較多的是沙特、阿聯酋、伊拉克和伊朗。伊朗的產量增長仰賴於核談判的進展,根據我們前期的分析《覆盤上一輪伊朗核談判,油價將面臨怎樣的衝擊?20220222》,可以發現即使談判達成,產量也僅會以每月增加10萬桶/日的速度釋放。剩下的國家就是沙特、阿聯酋和伊拉克。

圖表2:OPEC國家閒置產能分佈(千桶/日)

資料來源:Bloomberg,中信建投期貨

沙特作為OPEC的首領國家,並不很情願快速提產。3月上旬,美國《國會山報》報道稱,拜登試圖與沙特和阿聯酋領導人進行通話,但兩國領導人拒絕了通話。可能是拜登當局在沙特和也門胡塞武裝的衝突中沒有給予足夠的支持,以及在重啟伊朗核問題談判時也沒有足夠考慮到兩國的意願。3月中旬英國首相出訪沙特和阿聯酋,但也此後也未看到兩國增產的承諾。

根據Rystad統計的2022年2月的產量和產能數據,我們推算沙特、阿聯酋和伊拉克三國剩餘產能一共360萬桶/日,若後期歐美能與其達成某種協議,他們的產量完全釋放將是一個非常大的利空。

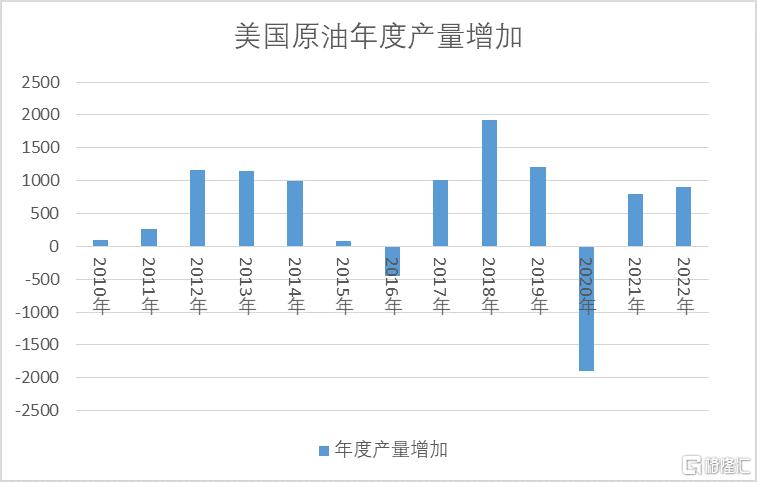

2、美國產量能快速提升嗎?

美國頁巖油不是礦產業,更像是一種製造業。2011年美國頁巖油業蓬勃發展以來,過去12年間,美國頁巖油最高的年度產能增速就是2018年,當年產量增長了近200萬桶/日。2012-2014、2017年、2019年每年增速是100萬桶/日。

圖表3:美國原油年度產量增速預估(千桶/日)

資料來源:EIA,中信建投期貨

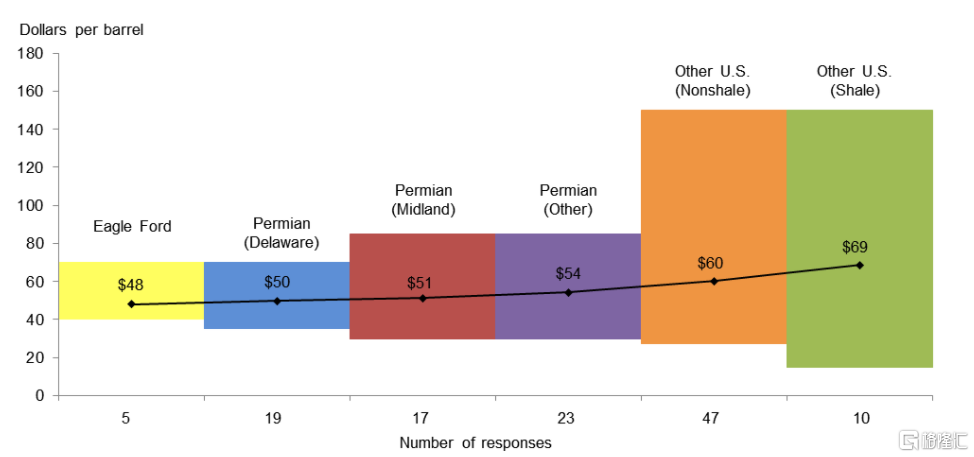

EIA在最新的能源展望中給出的預估是,到2022年年底美國原油產量升至1260萬桶/日,比年初增加90萬桶/日。美國達拉斯聯儲調研了141家油氣產業鏈企業,這些企業稱,美國油企面臨史無前例的供應鏈和勞動力短缺問題,導致增產緩慢;超過四成的受訪者表示,油價需要達到80-90美元才能促使上市企業大幅提升產量;接近六成的受訪者稱,來自股東的增收壓力依然是上市公司不願意增產的首要原因。對2022年4季度同比2021年4季度原油產量增速的調查結果是這樣的,大公司的中位數增長率6%,而小公司的增長率為15%,大企業的產量佔比超過80%。大公司25%的高管預計將原油產量擴大超過零,但不超過5%,另有25%的高管目標是不增長;小公司的高管希望以更高的速度增加原油產量。

圖表4:達拉斯聯儲3月9-17日對141家油氣企業進行調研的頁巖油完全成本(美元/桶)

資料來源:DES,中信建投期貨

我們認為美國頁巖油與OPEC的增產略有差別,後者有能力。頁巖油的增長則是被制約的,這些制約因素是供應鏈問題持續存在、勞動力持續短缺、資本供應減少和通貨膨脹上升。美國原油產量2022年可能增速為100萬桶/日,達到200萬桶/日的記錄高位有難度。

3、高油價對需求的拖累何時開始顯現?

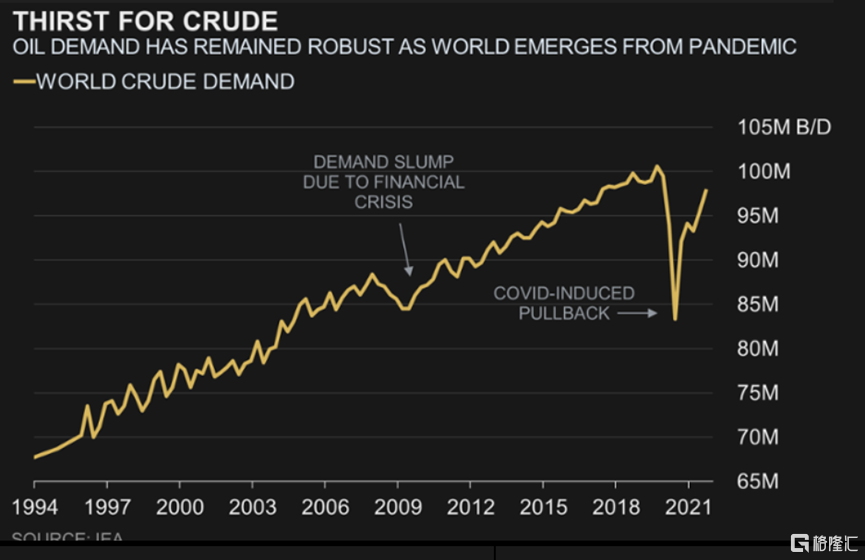

需求處於復甦期,這也是全球原油價格上漲的非常重要的一點支撐。國際能源署在最新的月報中預估2022年全球需求將增長210萬桶/日,年底需求將增至9970萬桶/日,絕對值仍未回到疫情前。

3月中旬IEA推出了十點可以降低交通用油的建議,包括降低高速限速10公里/時,無車星期日,更節能高效的使用汽車等。然而從歷史上的全球石油消費看,過去一些年基本都是每年穩定增長,僅在2008-2009以及2020年石油需求才出現了大幅下滑。石油需求的彈性並不像我們想象的那麼大。

圖表5:全球原油消費保持低彈性(桶/天)

資料來源:IEA,Bloomberg,中信建投期貨

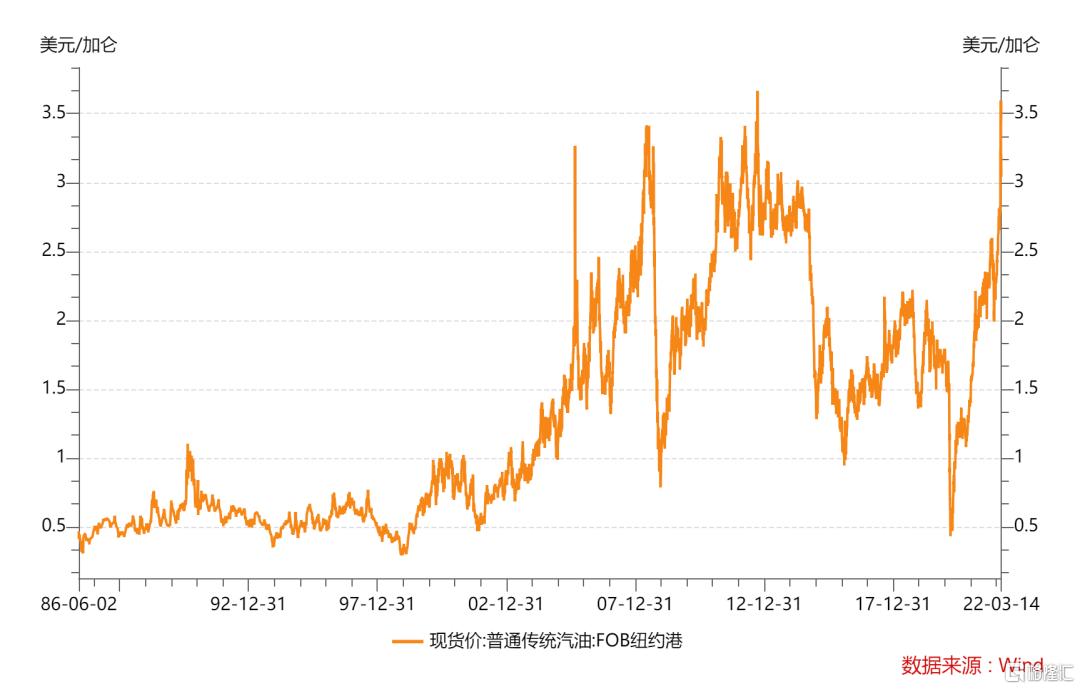

近期全球主要經濟體的成品油價格都出現了非常大的漲幅,有些創記錄高位,有些跟隨原油創2008年以來新高,油價上漲對消費都會有一些利空作用。美國汽車協會最新的調查顯示,59%的司機表示,如果汽油成本達到每加侖4美元,他們會改變他們的出行習慣或生活方式。如果汽油價格達到5美元,四分之三的人表示他們需要調整生活方式以抵消上漲的影響。

圖表6:全球主要經濟體主要交通燃料的價格走勢(美元/加侖)

資料來源:wind,中信建投期貨

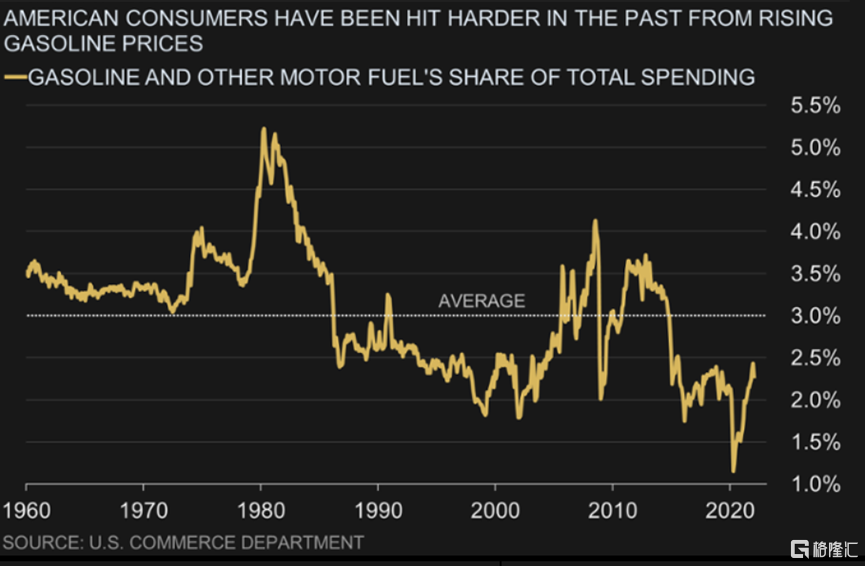

圖表7:美國商務部統計的汽油等燃料佔居民所有消費的比例(%)

資料來源:美國商務部,中信建投期貨

從更長的歷史週期看,近期油價的上漲導致燃料消費佔居民消費比例上升到了2%左右,較過去60年的3%仍有一定距離。另一方面我們看到,即使超過了3%的歷史均值,需求可能也不會立即快速拐頭。正如2005-2008年的大牛市一樣,燃料消費多月佔比都超過了3%。這些例證都説明要靠消費下滑拖累油價並不是立竿見影的。只有當經濟出現大規模的下行,需求對油價的傷害才會是快速的。

03

未來油價見頂會有哪些跡象?

我們認為可以跟蹤的指標有這樣幾點:首先是市場有利多而價格並不繼續上漲了。這是所有商品交易的共性,不再贅述。第二個要觀察歐佩克國家中有閒置產能的沙特和阿聯酋,他們對產量的表態以及實際的產量增速至關重要。第三個是成品油的裂解價差何時拐頭下行,跌幅甚至開始拖累煉廠開工率。終端無法承受高成品油價,成品油價漲幅慢於原油,這是原油需求下滑最為直接的例證。第四是觀察宏觀上是否有較大的利空,例如貿易環境再次惡化,歐美無法承受高能源價格,經濟下行等因素。