海底撈還撈得動嗎?

3月24日,港股海底撈(06862.HK)漲超9%。

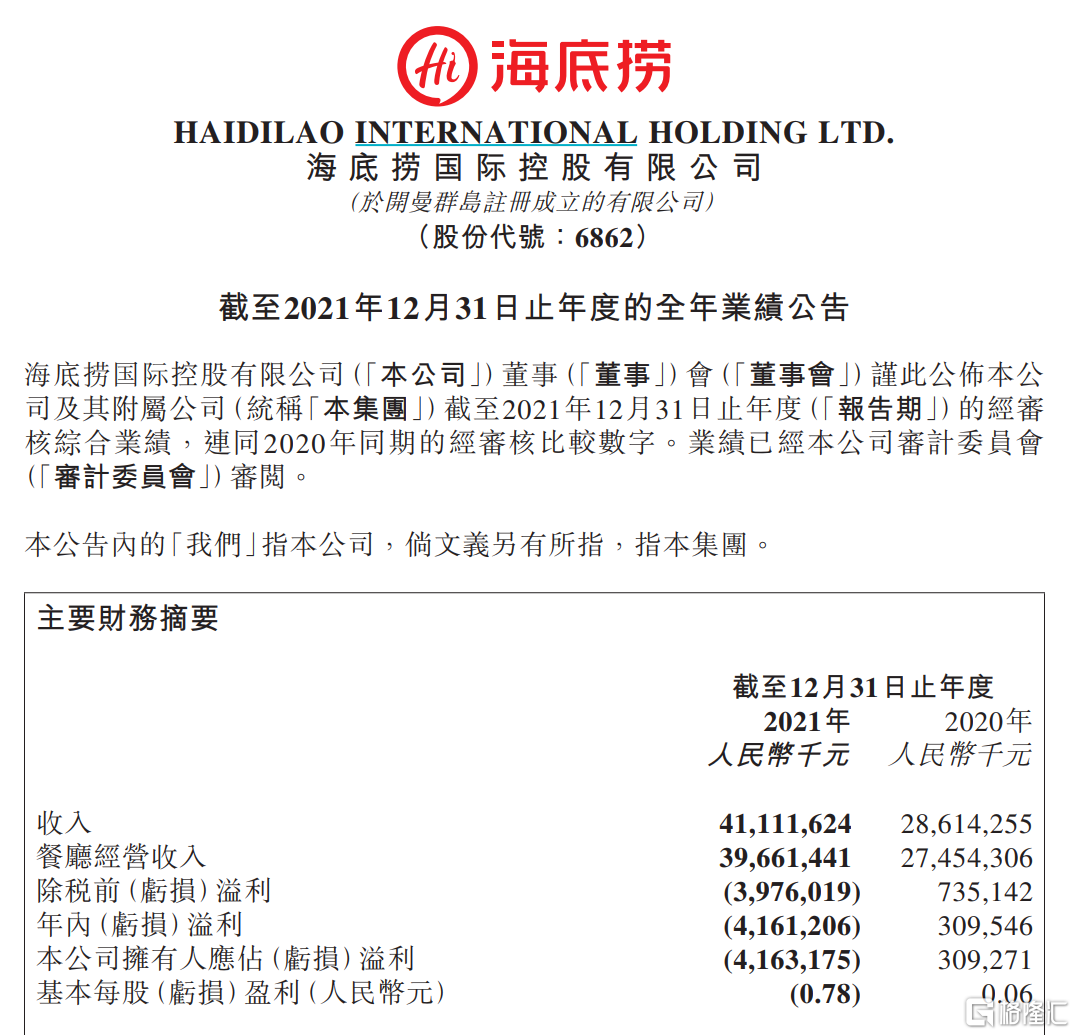

但在業績方面,海底撈23日發佈2021年全年業績公吿顯示,2021年海底撈實現收入411.1億元,同比2020年增長43.7%,虧損41.6億元,低於之前海底撈發佈盈利預警公吿中最高預估虧損上限的45億元。

與此同時,2021年全年,海底撈新開業421家餐廳,關閉276家餐廳,其中16家因租約到期等原因關閉。截至2021年12月31日,海底撈全球共有門店1443家,其中1329家位於中國內地,114家位於中國港澳台地區及其他11個國家。

不可否認的是,門店擴張是近些年來海底撈收入增長的主要動力。2017年至2020年,海底撈門店淨增數量分別為97家、193家、302家和530家。其中,在疫情暴發的2020年,海底撈創下歷史開店之最,一度被視作“抄底”之舉。但後續的經營實況表明,大規模開店的策略已經不太適用於被疫情反覆衝擊的火鍋業。

對於海底撈而言,2021年無疑是充滿挑戰的一年。新冠肺炎疫情時有反彈,民眾生活仍受到較大影響。儘管各地政府的防控能力提高及新型冠狀病毒疫苗接種的推廣為經濟復甦奠定了基礎,但全球消費者信心較疫情前明顯下降,未來仍存在許多不確定性。

基於餐廳總體經營情況,海底撈在去年11月推出了“啄木鳥計劃”,截至2021年底,已有260家海底撈餐廳在“啄木鳥計劃”下永久關閉,32家餐廳暫時停業休整。海底撈表示,從2022年以來的經營狀況來看,海底撈“啄木鳥計劃”效果正在顯現,翻枱率數據改善。

內部調整+疫情影響拖累了其業績,火鍋界的頂流海底撈也開啟了一系列自救模式,包括推出多元化子品牌等。

當然,企業的自救深度調整也還需要時間觀察。長期來看,海底撈還需要尋找新的出路。

探路下沉市場

疫情之下,餐飲生意仍普遍不好做。在面臨火鍋行業嚴重內卷與其整體增速放緩的處境之下,或許下沉門店與下沉價格,爭取更多的中低端市場份額不失為一條出路。

火鍋的可複製性強,受眾廣,更容易在下沉市場中存活。“到三四線城市去”,也是這些年來海底撈的戰略佈局之一。

在海底撈此前的瘋狂開店操作中,其“下沉”的趨勢就表現明顯了。數據顯示,海底撈2018、2019、2020年三線以下城市的增速分別為122.5%、71%、40.9%。截至2021年,來自二線及以下城市門店數量已經佔據中國大陸門店總數逾八成。其中,三線及以下城市門店數量增長尤其可觀,整體門店數居於第一位。

下沉的好處也很明顯,一方面可以進一步緩解整個海底撈的租金壓力,另一方面還可以對沖人工成本的不斷上漲。

此外,在一線市場競爭更加激烈、市場飽和度更高的情況下,下沉市場可以大幅抬高海底撈的未來的增長天花板。

這裏有更廣闊的消費人羣。綜合國家統計局與國泰君安證券研報的有關數據,除去一二線城市的3.9億人,三線以下城市、縣鎮與農村的人口規模將近10億。下沉市場不僅人口基數大,且消費能力也在逐年提升。

三四線城市的威力到底有多大呢?看看從下沉市場中逆襲的蜜雪冰城、正新雞排就知道了。

官方數據顯示,2021年10月,蜜雪冰城的門店突破2萬家,其開店速度成為茶飲界的“神話”;截至2020年6月,正新雞排的全球門店數也有2.2萬家,遠超肯德基、麥當勞門店數量之和。

在很多餐飲品牌還在一線城市“打架拼殺”的時候,這些誕生於三四線城市甚至鄉鎮的餐飲品牌卻活得無比滋潤。

除了人口眾多,很多三四線城市因為生活節奏慢,沒有一線城市那麼大競爭壓力,所以城市性格也更傾向於及時行樂,這裏的百姓認為享受生活,比如何讓錢生錢更重要,這就導致不少城市的消費力水平並不低,大家願意為吃到好吃的花錢、花時間。

加上“逃離北上廣”的趨勢,不少一線城市年輕人選擇回到家鄉工作、創業,已經有了“大牌消費習慣”的他們,在發現自己生活的小縣城裏有也開始有了海底撈等大牌門店後,自然也會有想去消費的心。可見,這些城市的消費力並不弱,也為很多品牌餐飲企業發展帶了機會。

在一線城市的發展已然看到天花板的處境之下,開拓三四線市場已成為海底撈的必然選擇。

但大品牌企業下沉三四線城市,效果也不一定那麼好。企業在下沉過程中,難免會出現“強龍難壓地頭蛇”的情況,畢竟很多本土品牌經營多年,其地位難以被撼動。

其次,高企的價格仍也是一道坎。海底撈在下沉市場後,不少投資人和機構看空這一做法,原因就在於一線城市海底撈的價格偏高,對於三四線城市來説,大部分消費者並不會太買賬。

降價或成必然

消費者對於價格總是敏感的。

在價格上,海底撈的價格提升空間十分有限。2020年4月,海底撈開始漲價。當時有消費者曬出小票稱,海底撈在開放堂食後價格大幅上漲6%。這波逆勢漲價在用户中引來爭議,當時海底撈的回覆是,漲價是因為疫情關係,但消費者們對此並不買賬,更將海底撈罵上了熱搜。

漲價後沒多久,迫於市場壓力,海底撈是又道歉又降價。其稱,此次漲價是公司管理層的錯誤決策,傷害了海底撈顧客的利益,並表示“所有門店菜品價格恢復到2020年1月26日門店停業前的標準”。

眾所周知,海底撈的“貴”更多是“貴”在了服務上。但在疫情之下,堂食減少,外賣增多,海底撈的服務優勢不再。與此同時,已經有越來越多消費者開始追求性價比,不再買賬海底撈服務了,很多人認為花巨多錢就只為了享受個吃火鍋的服務不值得。

可見,要想重新俘獲消費者的心,在性價比方面,海底撈還可以再實惠一些。

《2021—2022中國火鍋行業發展報吿》顯示,從人均消費來看,一線城市火鍋人均消費高達94.0元;新一線城市與二線城市火鍋人均消費較為接近,在70元左右;其他城市人均不足60元。

從客單價來看,90元以下的火鍋是主流;12.6%的火鍋店客單價在90-120元之間;客單價在120元以上的“高端”火鍋佔4.5%。

這種情況下,也有不少餐飲企業通以價換量,降本增效來增加營收。而海底撈隨便吃一頓的人均價格就在100元以上,想要留住更多消費者,獲取新流量,降價可能是一個必要的選擇。

同時,降價也能更好地發力下沉市場,鞏固一二線城市的基本面,盤活和做大存量市場。

內卷競爭下未來何去何從

入局門檻低的火鍋業,在資本的助推之下是一年比一年火熱。隨着火鍋品牌的猛烈擴張,競爭也逐漸白熱化。2021年,火鍋企業成立數量就達到了6.8萬家。

《2021—2022中國火鍋行業發展報吿》顯示,2022年火鍋市場規模預計將突破10000億元,2025年預計接近13000億元。

有調查顯示,27.9%的中國消費者每週吃火鍋不少於兩次,而每個月吃火鍋不少於兩次的人數佔77.0%。顯然,火鍋餐飲業消費需求人羣基數大、消費頻率高,這也是讓資本紛紛下場的主要原因之一。

雖然有越來越多的人殺入賽道,但同時也有越來越多的人倒下。尤其是疫情的陰霾裏,企業的生命週期不斷縮短。

有數據顯示,2016年和2019年成立的火鍋餐飲企業倒閉率分別約為50%和30%,有半數左右的火鍋餐飲企業活不過5年,約3成的火鍋企業在兩年內倒閉。

疫情之下,行業競爭加劇,行業加速洗牌,海底撈也是“壓力山大”。

不過,不論是從品牌認知度、現金流還是從門店佈局上,海底撈的自身優勢在整體行業清整洗牌之下也比較有利。

從海底撈這波關店不裁員的操作中來看,説明其目前現金流仍較充足。

如果之後疫情能夠得到有效控制和緩解,其將有望進一步搶奪市場規模和份額,迎來更大的發展機會。

但如果疫情還將持續,通過什麼方式熬過凜冬,如何止血造血續命下去將是海底撈一直不得不面對的重大問題。

More Content