如果俄羅斯每天500萬桶的原油出口量從全球市場上消失,會怎麼樣?

一些分析師推測,未來油價可能升至每桶 150 美元甚至更高,而今天的價格爲110美元出頭。

巴菲特似乎正在爲這種情況做準備。根據伯克希爾哈撒韋公司最新提交給美國證券交易委員會(SEC)的文件,3月3、4、5連續三天,伯克希爾連續增持了約6100萬股的西方石油的股票,哪怕股票價格已經飆升至了兩年半以來的最高水平。

總體來看,除了西方石油之外,巴菲特曾經涉足過的石油股還包括中石油、埃克森美孚、康菲石油及其後來拆分出來的公司Phillips 66、雪佛龍等。

只是,其中並不是所有股票都能幸運地創造“X年X倍”的神話……

買入中石油,四年八倍!

先說一個四年八倍的神話。

2003年4月,巴菲特開始大量買入中國石油H股。

從非典最嚴重的2003年4月開始,在15天的時間內,巴菲特連續七次增持中石油H股,最終持有23.4億股,成爲中石油第二大股東。而買入成本不到5億美元,算下來0.2美元一股,按照當時的匯率也就相當於1塊6人民幣。

到了2004年底,巴菲特的投資已經基本翻倍。

巴菲特後來在年會中回憶,投資中石油是他第一次買中國的股票。當時,他既沒見過中石油的管理層,也沒參加過中石油的業績會,只是坐在自己的辦公室裏讀了中石油的年報,就決定了投了近5億美元。

這筆投資或許是出於以下幾個原因:

1、中石油的油產量佔全球的 3%,相當於埃克森美孚石油公司產量的80%。當期,中石油的利潤有120億美元,美國可能只有五家公司的盈利能與中石油相比。

2、買入時,中石油的總市值是350億美元,僅僅是它前一年盈利的三倍,即3倍市盈率。當時巴菲特認爲,中石油的合理估值應該在1000億美元。對比其他的石油公司,中石油便宜得多(當時埃克森美孚的市盈率是16倍)。

3、中石油的負債水平不太高,且公司計劃將 45% 的盈利用於現金分紅。

4、基本面分析上,中石油擁有超級無敵業務,擁有牌照壟斷,沒有競爭對手。

5、宏觀層面上,當時中國經濟高速發展,全世界也處於康波上行週期,大宗商品價格上漲,2002年每桶油才20多美元,到了2005年每桶油已經60多美元了,漲幅2-3倍。這讓石油的價值得到充分體現。

巴菲特拿了中石油4年多。從2007年7月開始,巴菲特以約12港元的價格分批減持了中石油股票。到了2007年10月,他將持有的中石油股票全部清倉,盈利40億美元——四年八倍。

從油價走勢來看,2003年國際原油價格突破了30美元/桶(在此之前1981年、2000年突破過30美元),在2008年油價最高衝到了147.27美元/桶歷史新高,這期間正是石油的上漲週期。油價的上漲加上中國石油估值的修復,漂亮地來了一次戴維斯雙擊。這也是巴菲特賺了8倍原因。

對於賣出,巴菲特解釋道,他認爲中石油的價值在 2750 億美元到 3000 億美元之間,而當時中石油的市值正好在這個範圍內。他還表示30多美元的油價“還能漲”,但是到了75美元的油價就看不到未來了。

走的時候,巴菲特還給中石油留了一封信,感謝他們對自己的股東做的貢獻。只是很不幸的中石油,從16塊多一度跌到了2塊錢以下,後來再也沒回到當年的高位。

對石油市場的誤判曾讓巴菲特損失幾十億美元

對於價值投資者而言,投資石油公司的是十分難的。一方面,投資人要對公司有深度的瞭解,同時這類週期性的資產往往與“長期投資”相悖。

巴菲特就曾在基於石油價格預期的股票投資上摔過重重一跤。

在2008年國際油價最高點時,巴菲特曾經重金加倉康菲石油公司(ConocoPhillips),結果幾個月後金融危機爆發,國際油價慘遭“臀斬”。

巴菲特在2006年開始買入康菲石油,當時的原油價攀升到了70美元,而巴菲特也同樣認爲,世界經濟迅速加溫可以拉動原油價格繼續攀高,於是繼續增持康菲石油直到2008年年初,增持成本價格達到了90美元以上。

他增持的原因是:

1、 原油不跌,石油公司的股價永遠不貴;

2、 次貸危機已經爆發,而隨即出現的經濟減速必將促使政府出臺寬鬆政策,進一步推高油價。

但是金融危機的影響遠超絕大多數投資者的預期,它帶來的不僅僅是經濟增速放緩,還有一些行業的崩盤。鉅額拋壓使得康菲石油公司的股價迅速跌到了50美元以下,遠遠超過了原油價格的跌幅。

後來,在伯克希爾股東大會上巴菲特說:“我2008年做了愚蠢的事情。在康菲石油歷史最高價時買入,而下跌超一半時賣出,損失了很多錢。這個‘成就’是我投資生涯最大敗筆。我完全犯了非理性的錯誤,那是一個實實在在的非理性操作。”

這一次巴菲特的失敗的原因,正是買在了原油價格上漲的高位,並且在金融危機市場外部環境的悲觀下,股價非理性的下殺,和之前相反,完成了一次戴維斯雙殺。這一次,巴菲特損失了26億美元。

對此,巴菲特的評語是:“對投資來說,悲觀是你的朋友,興奮則是你的敵人。”

2020年,巴菲特在西方石油身上也吃過虧。

在2019年,西方石油公司希望收購美國最大的一塊蘊藏豐富石油資源的盆地。錢不夠,就以發行優先股的形式向股神借款,並以普通股的形式償還每次的利息。

這就導致在2019年伯克希爾曾持有西方石油價值100億美元的優先股,以及一小部分普通股。

2020年疫情在全世界範圍內爆發,油價開始“跳水”。而雪上加霜的是,在2020年一季度疫情劇烈衝擊導致國際油價下跌時,俄羅斯和沙特也因爲產油量分歧開始互相較勁砸盤。一系列的負面衝擊導致當時的油價暴跌,原油期貨合約價格還曾一度出現過負數。

剛剛重金完成盆地收購的西方石油自然免不了鉅虧,而且爲了收購其還增發股份導致股價暴跌。面對如此勢頭,巴菲特也只能自認倒黴,他沒有絲毫猶豫,在2020年年中清空了他所持有西方石油股票。

此後直到2021年底,伯克希爾沒有再披露過持有西方石油股票的任何信息。直到最近,西方石油再次出現在伯克希爾的持倉名單中,而且一出場便是王炸:按市值算,其已成爲伯克希爾的第九大倉位股。

巴菲特對西方石油的投資,綠色爲買入,紅色爲賣出

重要的能源股票:埃克森美孚、Phillips 66

在巴菲特的能源類投資中,全球最大能源公司之一的埃克森美孚(Exxon Mobil)是重要股票之一。

埃克森美孚是世界最大的非政府石油天然氣生產商,總部設在美國德克薩斯州愛文市。其歷史可以追溯到約翰·洛克菲勒於1882年創建的標準石油公司,已經跨越了140年的歷程。它也是全球第一家市值超過4000億美元的公司。

2013年11月中旬,巴菲特披露了過去兩年以來的最大重倉股——埃克森美孚。彼時,伯克希爾持有美孚約4000萬股股票,價值約37.4億美元。

此次投資,或許有以下幾點原因:

1、埃克森美孚市值達4070億美元,是全球第二大市值公司。財報顯示其營收超出市場預期,在股息和回購方面也表現較好,公司管理也較好。

2、埃克森美孚估值較低,比較便宜;同時其股息率達2.7%,高於標普500的平均水平。

3、巴菲特認爲埃克森美孚具有真正的“長期持久力”。

4、油價在未來或會走高。

據報道,爲避免市場跟風,巴菲特向SEC申請推遲公佈自己的投資細節並獲得準許,所以上述投資在第二季度便已完成,卻至第四季度才得以公佈。

但就在一年後,在2014年四季度,伯克希爾哈撒韋拋售了其在埃克森美孚的所有持股。在此期間,埃克森美孚股價增加了3美元左右,因此巴菲特有可能在此次拋售中獲利1.2億美元。

2014年6月以來,原油生產供過於求,油價也開始下跌。同時,埃克森美孚石油產量出現了下跌,股票價格上漲幅度也非常小,埃克森美孚從北美石油頁巖氣革命中獲得收益也越來越小,油價下降同時,埃克森美孚的成本越來越沉重,開始擠壓現金流。

在CNBC的採訪中,巴菲特表示,拋售是因爲“認爲這筆錢可能還有其他用途”,並很快補充說“埃克森美孚是一家很棒的公司”。巴菲特還解釋說,埃克森美孚“目前的盈利能力與一年前相比大幅下降,所有石油公司都是如此……但埃克森美孚一直是有史以來最偉大的投資之一。”

只是比起四年八倍的中石油投資,這筆投資似乎“差了點意思”。

菲利普66(Phillips 66)也是巴菲特買過的一隻重要的能源股。這筆交易也要追溯到當年對康菲石油的投資。

2008年,巴菲特大筆加倉康菲石油時,它還是一家綜合性石油和天然氣公司,而不是今天的獨立生產商。

2012 年 5 月 1 日,康菲石油公司所有中遊、下遊、營銷和化工業務都被拆分爲一家名爲Phillips 66的新公司,總部位於休斯頓。

分拆後,伯克希爾很快就賣掉了康菲的所有股份,但保留了它所獲得的2700萬股Phillips 66股票中的大部分。巴菲特比較看好Phillips 66的管理團隊,認爲其是業內最好的團隊之一。

巴菲特對Phillips 66的熱愛在2016年年中達到頂峯。當時,伯克希爾擁有Phillips 66約15% 的股份。隨後,伯克希爾幾乎每個季度都成爲該公司股票的淨賣家,最終在2020年3月底完全拋售該股票。

巴菲特對Phillips 66的投資,綠色爲買入,紅色爲賣出

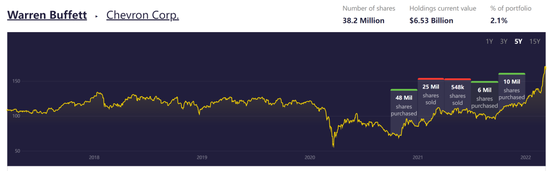

巴菲特於2020年第四季度首次投資美國石油巨頭雪佛龍。此後,石油行業和巴菲特持有的雪佛龍股價一路攀升。

在2021年第一和第二季度,巴菲特減持了雪佛龍股份,但全球能源危機導致原油價格在第三季度飆升至多年高位。這筆交易或許是一次落袋爲安。

隨後,巴菲特又繼續買入了雪佛龍。

巴菲特對雪佛龍的投資,綠色爲買入,紅色爲賣出

森科能源也是巴菲特曾經持有過的股票。這是一家加拿大的綜合性能源公司,伯克希爾從2013年開始買入,後來又在2014年的高位“追高”了一波。一直到2021年一季度清倉。從買賣位置來看,似乎也不太理想……

巴菲特對森科能源的投資,綠色爲買入,紅色爲賣出

“股神”一定正確嗎?

對於原油價格的未來走勢,各家機構分成了旗幟鮮明的兩派陣營。

3月3日,花旗集團披露,在不斷衝高的油價之下,公司之前建立的空頭頭寸,已經觸發了止損,交易損失達到了11.5%。儘管暫時“割肉離場”,以花旗集團爲代表的“看空派”並未放棄其觀點。

“我們繼續預測原油價格在6-9個月的時間跨度下會大幅下挫,但該預測時機受到了俄烏衝突升級、供應風險溢價擴大以及原油期貨價格上行勢頭的負面影響。由於原油現貨價格有可能在短期內升向125美元/桶,我們最終選擇退出。在接下來的一個月裏,可能會有一個更好的機會,無論是戰術上還是主題上能夠再次做空能源市場。”花旗稱。

國泰君安(10.56, -0.08, -0.75%)期貨能源高級研究員黃柳楠也表示,短期來看,油價繼續大漲的風險暫時未完全解除。但中期來看,海外經濟復甦放緩、緊縮週期的推進仍是主線邏輯。

“雖然出於地緣政治的複雜性,本輪油價上行行情的高點較難預估,但與歷史上此前幾輪供應危機造成油價連續數年維持在高位不同,高油價持續的時間段不應太久,二季度仍可能逐步見頂並開啓回落。”黃柳楠稱。

值得一提的,幾乎與巴菲特同一時間,激進投資者卡爾·伊坎清空對西方石油的持股。伊坎在該公司的持股一度曾達到約10%。

在週期性股票中賺錢的關鍵是要在較低的價格上買入。石油股似乎不太適合長期投資者,而適合“積極”的投資者,在價格下跌時買入,在反彈時賣出。

股神都屢次買在高點,普通投資者更該小心。

More Content