日前,据多家媒体报道,快手海外事业部在上周召开全员会,宣布进行一轮大规模组织架构调整。其中最主要的变化有两点:一是快手原国际化事业部负责人仇广宇已在近期离职,二是在国际化事业部内部再单独设立一个国际化商业部门。

这两点变化预示着,快手海外事业部的领导层将面临大洗牌,且全面加快商业化变现步伐。

然而,对于快手这一次调整的效果到底如何,外界仍有不少疑问。

自从2017年首次设立国际化事业部以来,快手海外业务就经过了多轮调整,也迭代了大量新业务/产品,但效果似乎都达不到预期。起步只比快手早几个月的字节跳动,如今靠Tik Tok这款现象级应用横扫全球,两大短视频巨头在海外市场的差距越来越大。

眼看国内流量红利消退、用户资源枯竭,快手必然不可能放弃海外市场的增长机会。但愈挫愈勇的快手,这一次真的找对方向了吗?

耕耘5年、猛砸10亿美元,快手出海成效如何?

复盘快手海外业务可以发现,其出海时机其实并不晚,奈何表现一直不温不火。

总的来说,快手海外业务已经度过至少三个阶段。

第一阶段是起步期,始于2017年,由前猎豹高层刘新华挂帅,帮助快手首次组建海外事业部,推出快手首款海外应用Kwai。但可惜的是,2018年底刘新华离职,Kwai增长乏力,在多个重点地区跌出App Store下载量排行榜TOP10,快手首次出海之路宣告折戟。

第二阶段则始于2019年上半年,也就是Tik Tok高歌猛进的时候,重压之下的快手别无选择只能再度迎战。这一阶段的海外业务由快手联合创始人、现任CEO程一笑亲自操盘,通过重拾Kwai、推出Zynn这一套组合拳,大举进军北美、南美市场。

然而,这一阶段的快手遭遇到如日中天的Tik Tok,以及国际巨头的联合绞杀,发展之路依旧坎坷。2020年6月,Google Play以“违反开发者平台原则”为由下架Zynn,快手海外业务遭受重创。随后,程一笑放权,快手海外业务部由2020年底从滴滴跳槽而来的仇广宇接手,随即进入战略收缩期。

第三阶段,也就是始于去年上半年,且延续至今的烧钱抢市场阶段。

标志性的事件,是Kwai在6月份豪掷千金抢下美洲杯直播版权,同一时期快手也拿下奥运会直播版权,靠大型体育赛事抢用户成为快手过去一年的主要策略。根据快手官方的说法,这一阶段快手海外业务的投入超过10亿美元。

10亿美元什么概念?

我们可以对比几组数据:2021年快手上市时募集的资金总额约为35亿美元,快手2020年全年的营销支出约为54亿美元。也就是说,花在海外市场这10亿美元,几乎相当于上市募资额的三分之一。

对比2020年同期,快手二季度营销成本同比激增100.8%,海外市场无疑是拉动增长的主引擎。对于海外业务的烧钱策略,快手CFO钟奕祺直言:

“从国内经验来看,海外竞争不大的时候加大投入可以为后期争取更好的商业化前景,所以现在(投入)进度越快越好。”

然而,随着仇广宇离任、组织架构迎来又一次大调整,快手第三阶段的烧钱策略恐怕也要告一段落,成为又一个不算成功的尝试。

财报数据显示,去年二季度快手海外营销费用达到37.7亿元,占集团总营销费用的三分之一左右,但只换来了1.8亿MAU。这一数字不仅和Tik Tok差距极大,和快手自己的预期比,恐怕也难言理想。

那么这近五年的时间里,快手烧了不少钱、投入了大量人力物力,为何在海外市场仍然没有太大突破?

价值研究所认为,问题可能出在两个方面。

一方面,是策略缺乏连续性,高层的扩张策略过于激进,忽略了市场客观规律。

正如前文所言,快手出海五年出现了三轮战略更迭,每个发展阶段存在时间最长不过一年左右,且每一次调整都伴随着高层更迭和组织架构的调整,无异于将此前的发展战略全盘推倒重来。

在重压之下,快手的焦虑和进取可以理解。但过于激进的发展策略,从长远发展的角度来说并非好事。

另一方面,则是缺乏差异化优势,试图通过快速的产品更迭吸引用户,但孵化的产品往往不够成熟,缺乏核心竞争力。在海外市场推出的这么多款产品中,Zynn名噪一时,但目前已经停服。真正存活下来的,也只有Kwai和Snack Video两款拳头产品。

在价值研究所看来,快手之所以走向这些弯路,和其在国内市场的增长经验有一定关系。强调快速抢占市场、压缩战略更迭周期,在国内互联网黄金时代是普遍现象——也是帮助快手等巨头发家致富的黄金定律。

但和竞争激烈的国内市场相比,海外互联网,或者说短视频赛道,有着完全不同的竞争态势和用户需求。从当前的观察来看,沉淀产品、提供高质量服务,或许是比沉迷跑马圈地、烧钱换增长更有效的增长策略。

好在,快手也意识到了问题所在,且开始进行改革。

去年5月份,代号“Trinity”的产品合并计划在快手内部悄然启动,Kwai中东、拉美市场的独立应用,以及此前专攻东南亚市场的另一款短视频应用Snack Video合并成Kwai,在功能上基本向Tik Tok看齐。

集中力量完善Kwai这款拳头产品的功能,以大获成功Tik Tok为参照补齐短板,无疑是一个合理的选择。

只不过,随着快手通过大规模组织架构调整再战海外市场,和Tik Tok之间的竞争必然会再一次激化。

这一次,双方胜算几何?

出海成必然选择,快手再战Tik Tok胜算几何?

快手在海外市场虽然发展不算顺利,但继续加码海外业务几乎是必然选择。从目前的调整来看,确实也颇有越挫越勇的味道。

为什么出海是必然?这个问题可以分两个角度看。

一方面,国内短视频市场的增长天花板已隐隐若现,抖音、快手用户、营收增长都面临瓶颈。

对“抖快”双雄来说,好消息是用户黏性依然很高,过去一年同比增长4.7%。在QuestMobile的统计中,短视频反超即时通讯,成为过去一年用户使用总时长占比最高的应用。

然而,用户规模接近见顶,还是为两大巨头带来了不少挑战。

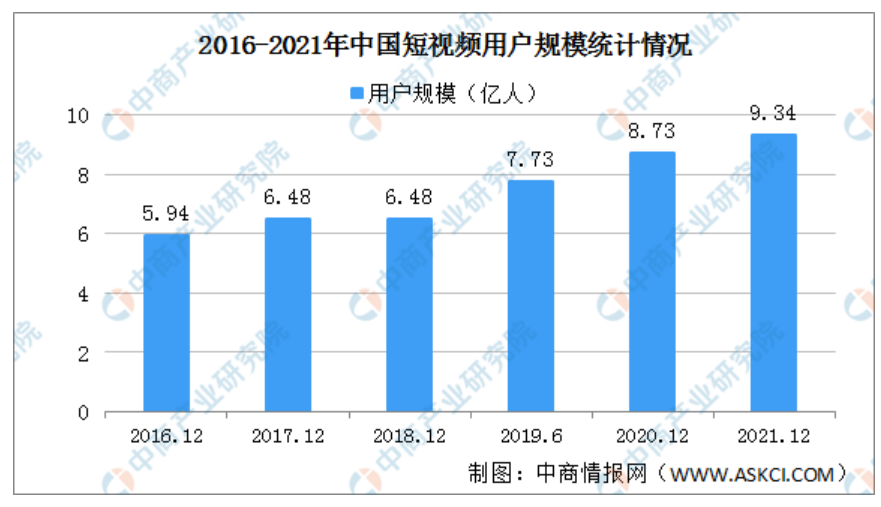

根据CNNIC统计的最新数据,截止2021年底,我国短视频用户规模为9.34亿,短视频用户使用率为90.5%,两项数据均已达到峰值。而从增长曲线来看,短视频用户规模增幅从2020年的近1亿降至去年的不足6000万,用户使用率增幅从早些年的近10%跌至不足2%,均已大幅放缓。

换句话说,虽然现有用户忠诚度还比较高,但想吸纳新用户已经越来越难。国海证券统计的数据显示,国内短视频平台的拉新成本在过去几年陆续攀升,已经达到令平台难以承受的水平。其中,快手2018年单用户获客成本为31元,2020年则翻了四倍,达到139元。

另一方面,Twitter、Instagram等国际巨头觊觎短视频市场多时,可惜目前的各种尝试都难言成功,整个海外市场还有很大的增长潜力。Tik Tok统治地位虽然稳固,但快手有国内的成功经验,也有叫板前者的底气。

根据艾瑞咨询的报告,国外短视频市场发展速度大概落后国内2-3年。考虑到各个国家、地区发展差异、互联网普及程度不一,预计至少未来5年内,海外市场都还处于流量增长红利期,全球短视频市场规模在2025年有望突破千亿美元。

其中,北美和欧洲市场已经相对成熟,Tik Tok攥取了大部分市场份额,留给快手的增长空间并不多。但在拉美、东南亚、印度等潜力无穷的市场,竞争格局尚未稳定,还存在无限可能。

更重要的是,海外市场拥有不输国内的商业化前景,变现能力值得期待。

以美国市场为例。调查机构Activate Consulting统计的数据显示,31%广告主表示Tik Tok将在其投放策略中占据更重要的地位,和LinkedIn、Facebook大致持平,仅次于Instagram和YouTube,远胜Twitter的23%。

当然,市场有潜力是一回事,能不能拿下又是另一回事。和国内市场相比,海外市场有更复杂的监管规则、更分散的用户画像和变化更快的市场潮流,这些都为快手提出了更严峻的考验。

而且别忘了,和早已大红大紫的Tik Tok相比,快手海外业务已经大幅落后。此次重整旗鼓再次发起冲击,能不能挑战前者的统治地位?

坦白说,现在还很困难。

我们可以从最基本的用户规模和用户黏性等数据,来看看双方的差距。

快手这边,财报显示,截止去年二季度,快手海外应用MAU为1.8亿;三季度财报未披露具体月活数据,但强调环比仍在增长。另一个可供参考的数据是,宿华在去年7月份接受彭博采访时曾表示,快手海外业务2021年目标之一是实现2.5亿MAU。

Tik Tok这边,字节跳动官方数据显示,截止去年10月份其MAU突破10亿大关,双方差距可见一斑。

事实上,如果单论用户规模,即便跳出短视频这条赛道,放到更广阔的社交平台市场进行比较,Tik Tok都是霸主级别。

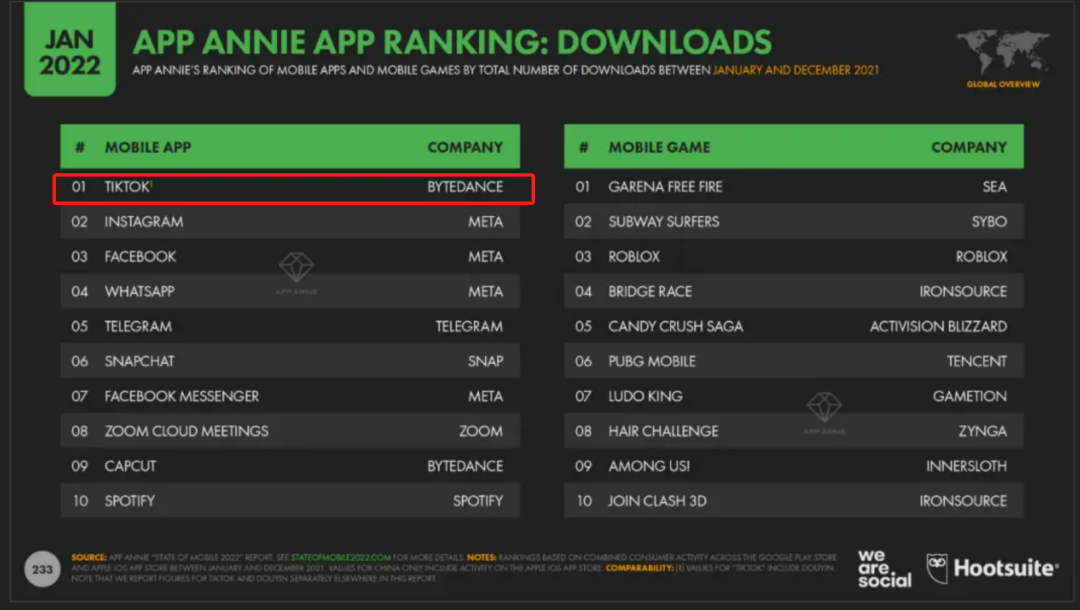

在Hootsuite在今年1月份发布的报告显示,Tik Tok现有用户中占比最高的是10-29岁年龄段用户,达到47.4%,核心用户月均使用时长为21.5小时。这一使用时长,在Hootsuite的全球社交媒体排行榜上位列第五,Meta旗下的Instagram、Facebook和WhatsApp则垄断前三。

不过在Hootsuite的用户APP下载量排行榜中,Tik Tok强势登顶,仍然保持着较快增速。

总的来说,无论快手能否达到宿华定下的2.5亿MAU目标,和Tik Tok之间的差距都是巨大的,两者目前不是一个水平线上的对手。

不过从当前的一系列调整来看,快手并没有放弃的意思。

快手弯道超车的关键:瞄准核心市场&加速商业化

回到我们开头的话题:快手国际化事业部的大规模组织架构调整。

正如前文所言,无论从人员变动还是具体业务的变化看,这一轮调整对快手海外业务的影响都是巨大的。

在人员方面,经调整后程一笑对海外事业部的直接干预明显增加,这是整个事业部内部战略地位上升的表现。

其中,根据《华夏时报》的爆料,快手内部邮件显示其国际化事业部产品运营和商业化两个部门的负责人将直接向程一笑汇报。需要知道的是,商业化部门是由快手原海外商业化业务团队,以及快手原商业化事业部抽调的人才组建而成,可谓兵强马壮。

在组织架构方面,除了单独设立全新的海外商业化部门之外,还整合相关人员成立了国际化安全合规及沟通合作部,帮助集团应对海外市场日益复杂的监管环境。

在价值研究所看来,快手当前的一系列改革都是针对前面提到的那几个问题——缺乏长期战略、耐心不足等,进行针对性补强,这是很有必要的。但考虑到海外市场的竞争压力上升,以及和Tik Tok之间的巨大鸿沟,光是进行这些调整也是不够的。

对于落后的快手来说,想达到弯道超车的效果,还要做出一些针对性的部署:比如找准核心市场,以及摆脱烧钱模式尽早实现商业化变现。

先来看核心市场的选择。

从广告投放、月活规模等数据,快手已经梳理出了几个重点地区:南美、中东和东南亚。再具体一点,则是分别对准南美的巴西、阿根廷,东南亚的印尼、新加坡和泰国,以及中东的沙特、巴林等几个国家。

根据APP Annie统计的数据,自去年2月份以来,快手Kwai在中东地区的安卓版应用基本上保持两个月更新一次的频率,且专门上线阿拉伯语版本,将目光锁定本土用户。截止去年11月,Kwai中东版已经连续一个多月位列沙特、埃及等国家Google Play免费APP下载榜TOP 5,甚至一度成功登顶。

与此同时,在Tik Tok占据明显优势的北美和欧洲市场,快手已经有意识地进行收缩,避其锋芒。

App Growing Global统计的数据显示,快手Snack Video去年三季度投放广告素材环比锐减近9万个至2.6万个,削减的主力是美国、加拿大以及西欧市场,日本市场的广告投放更是近乎停止。

在竞争激化、资源有限的情况下,集中力量攻克重点市场,无疑是快手出海战略变得更加成熟的表现。

再来看商业化的情况。

目前,快手的商业化战略主要聚焦在两个方面:一是提供更灵活的广告投放渠道,颠覆以往单一的开屏、贴片广告投放模式;二是通过联合活动频繁刷脸,提升商业价值。

比如巴西版的Kwai提供多种广告模式,沉浸式全屏广告、发现页广告和信息流广告等都有涉及。去年年底,快手在巴西上线了专门的广告平台Kwai for Business,首次通过专业运营团队、商业化体系,管理相应业务。

同样在巴西市场,Kwai也把跨界活动办得有声有色,尤其是和其他中国出海品牌——如腾讯游戏、美妆品牌Colorland等的合作。

在Kwai和腾讯合作打造的《金属对决》二创活动中,视频总播放量接近3亿、投稿作品超过8万、总曝光量超3.4亿,取得了不错的效果。而这一次成功的活动,无疑也为Kwai在当地市场打开了知名度,为日后加速商业化奠定基础。

值得一提的是,在商业化方面,最近几年深耕海外市场的欢聚为快手提供了一个很好的参照。

数据显示,2021财年欢聚旗下的Bigo单用户收入达到320.2美元,显著高于2020年同期的285美元;Bigo Live全年营收则同比激增31.3%。而在Bigo的商业化道路上,加强本地化运营、聚焦本地化战略,是最成功的一步棋。

根据价值研究所的观察,Bigo在开拓海外市场的时候,都会结合当地用户的社交习惯和需求,在各个地区实行不同的运营、推广策略。

比如进军印度市场的时候,考虑到当地的种姓制度以及各圈层用户之间的社交障碍,Bigo Live采用针对性的用户配对方式,尽可能减少不同人群之间的陌生社交,降低冲突发生的概率。而在俄罗斯市场,Bigo则针对当地用户对音乐、应援活动的喜爱,推出了音乐风云榜活动,同样收获了不错的效果。

目前,快手在本地化运营方面虽然也有布局,但针对性还有所欠缺,也还有提高的空间。

对比Tik Tok,快手商业化方面起步较晚,但好在前者也并没有跑通商业化之路,双方的差距并非无法跨越,只不过快手需要跑得比对手更快一些。

据媒体报道,Tik Tok在去年年底开始大规模扩充商业化团队,总人数从2020年初的不足4000人猛增到近2万人。如今快手也针对海外业务的商业化进行全新布局,在可预见的未来,两大巨头之间的竞争想必会愈演愈烈。

写在最后

在去年10月宿华卸任CEO的时候,外界曾担心快手高层会出现动荡,程一笑和宿华两名创始人之间的分工和合作模式也受到不少猜疑。但事实证明,在程一笑挂帅之后,快手平稳过渡,且成功在年底稳住股价。

而在更多走向台前之后,外界对程一笑这位以技术发家、多数时间沉默寡言的幕后大佬,也有了更多了解,尤其是他在管理上的手腕。

据媒体爆料,程一笑在海外业务部全员会上给员工打气说,2021年是快手出海五年以来成绩最好的一年:

“在激烈的海外竞争中,我们找到了清晰的方向,也找到了用户价值。”

诚然,从MAU、日均使用时长、营收等多项数据来看,过去一年快手海外业务的确取得了不少进步,但和Tik Tok相比还是相去甚远。海外市场当然还有很大潜力,不过竞争也变得越来越激烈,没有任何先发优势的快手想弯道超车Tik Tok,难度极大。

好在,从日前这一轮调整来看,快手也看到了自己商业化、市场运营方面存在的不足,并开始进行针对性补强——这就足以表明,快手高层依然有征服海外市场的野心和决心。

正如程一笑所说,快手已经找到了清晰的方向,接下来尽管在正确的道路上狂奔便是。

至于最终结果如何,时间会给我们答案。

More Content