本文來自格隆匯專欄:中金研究,作者:李雨婕 劉剛 王漢鋒

中國區業績:週期聚焦碳中和轉型,建築需求回落;消費企業疫情壓力猶存,科技企業預計2022年供應鏈壓力或緩解

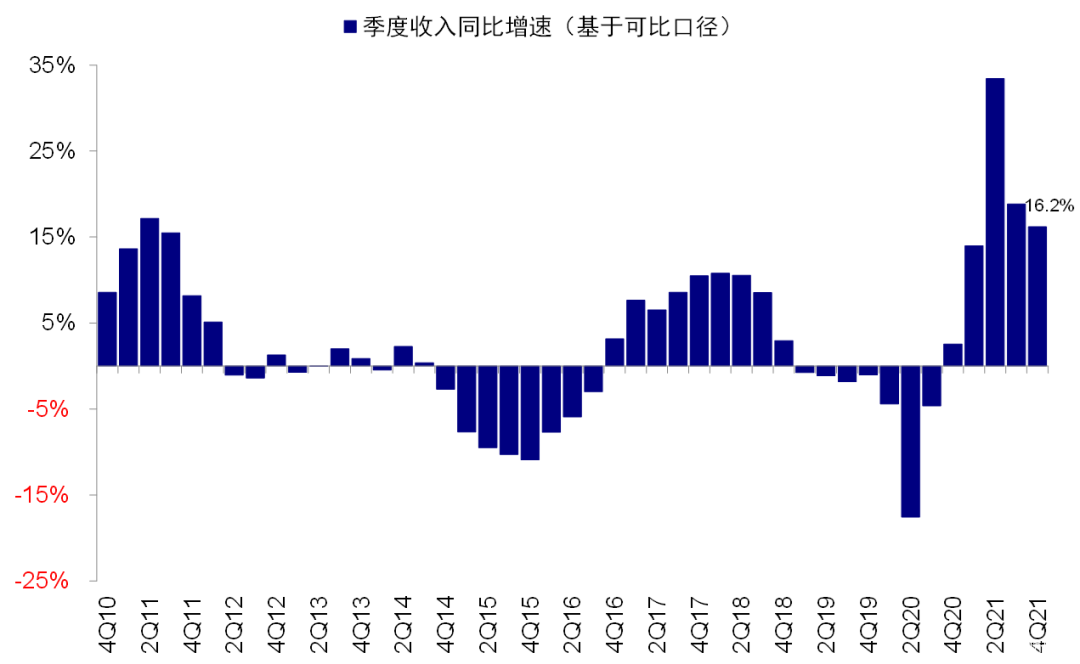

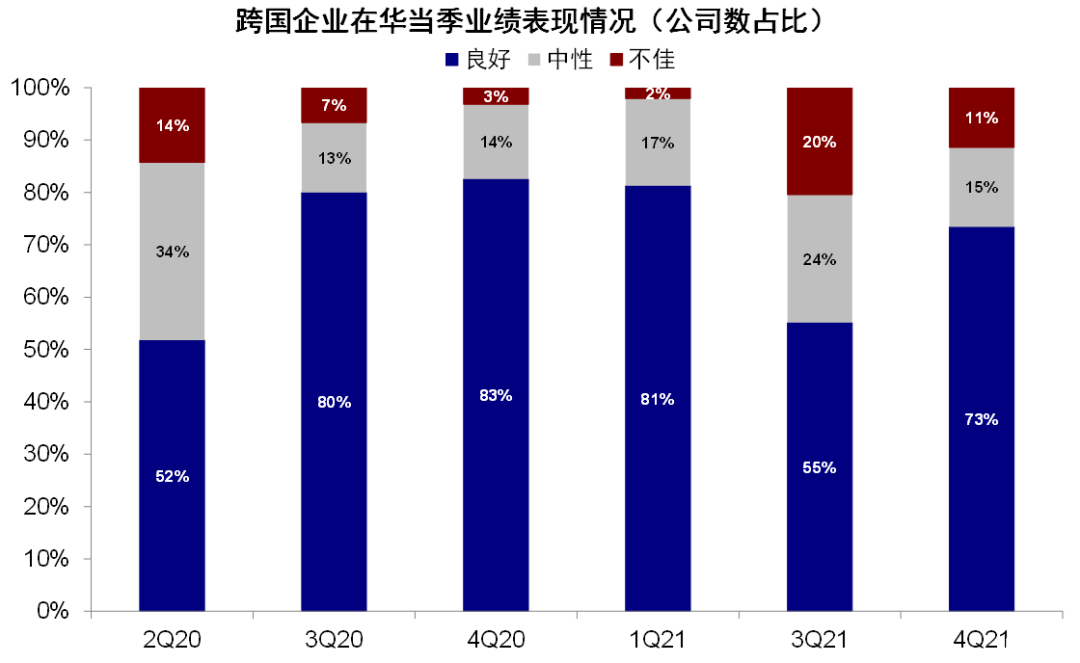

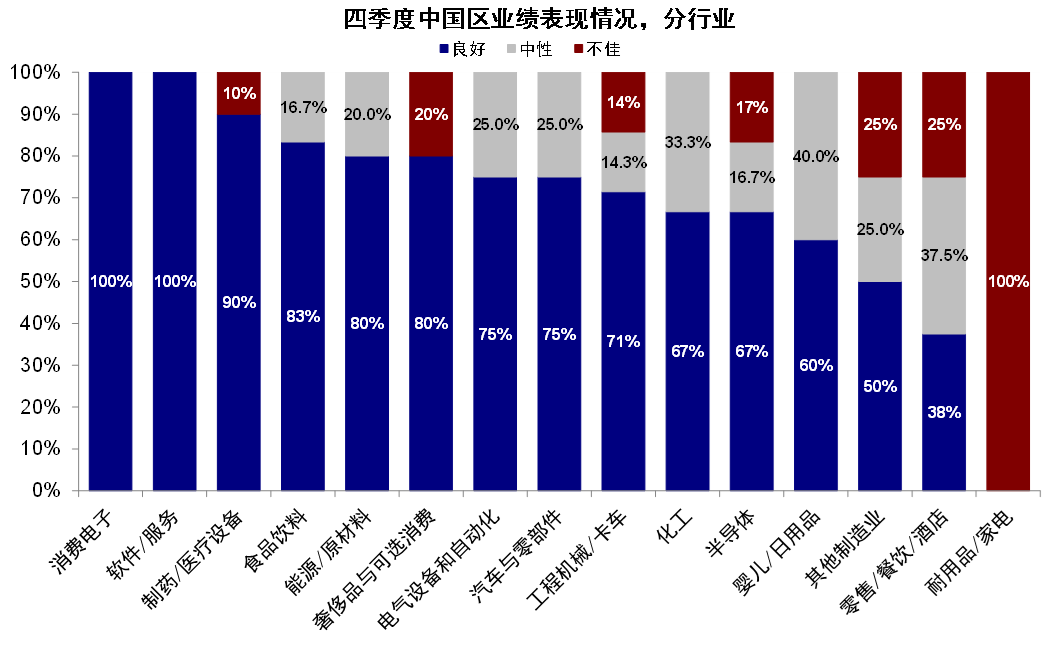

四季度,跨國企業整體表現小幅下滑,在華業務穩定。整體收入看,基於我們統計的樣本計算,四季度上述79家跨國企業整體收入同比增速為16.2%,較三季度18.8%的增速有所下滑,這一趨勢與美股四季度整體業績走勢基本一致。2021年全年中國區收入可比口徑增長15%。聚焦中國業務,對比2021年三季度,四季度業績有所改善。在上述樣本中,4Q21中國區業績良好的比例從三季度的55%升至73%,消費電子與軟件服務表現良好佔比達100%,除耐用品家電和零售餐飲酒店外,其他行業良好佔比均超50%;表現不佳比例從3Q21的20%降至11%,以耐用品家電、零售餐飲酒店、其他製造業等居多。具體來看:

圖表:跨國企業整體收入增長情況(季度)

資料來源:Factset,公司財報與業績電話會整理,中金公司研究部注:基於四季度可比口徑樣本統計

圖表:跨國在華收入增長情況(年度)

資料來源:Factset,公司財報與業績電話會整理,中金公司研究部注:基於四季度可比口徑樣本統計

圖表:4Q21業績良好比例從三季度的55%上升至73%

資料來源:Factset,公司財報與業績電話會整理,中金公司研究部注:基於四季度可比口徑樣本統計

圖表:消費電子與軟件服務表現良好佔比達100%,除耐用品家電和零售餐飲酒店外,其他行業良好佔比均超50%

資料來源:Factset,公司財報與業績電話會整理,中金公司研究部注:基於四季度可比口徑樣本統計

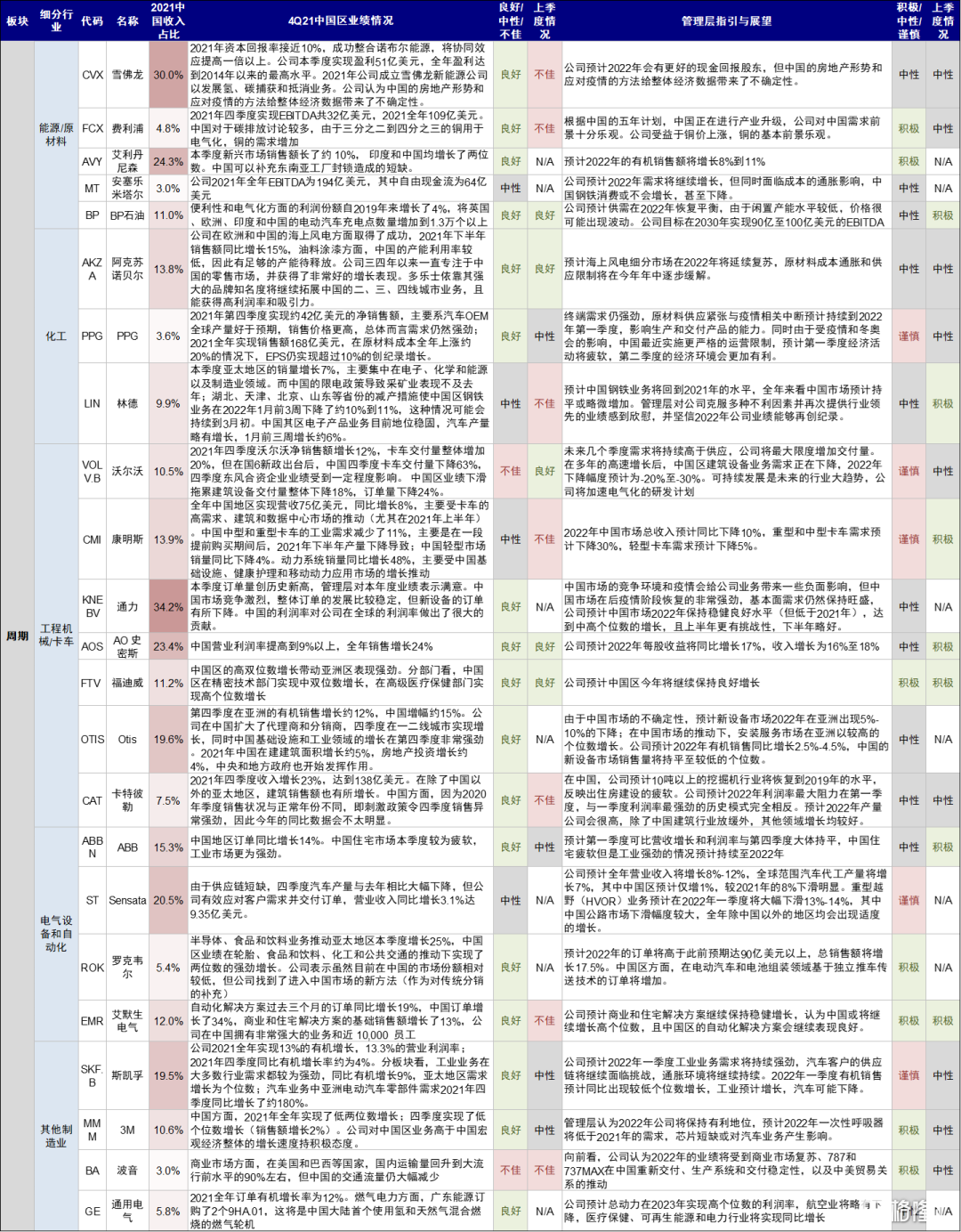

► 週期品:關注供給側和穩增長政策影響、聚焦碳中和轉型、但成本壓力猶存。上游原材料企業如雪佛龍、費利浦、BP石油和阿克諾貝爾等均在中國“碳中和”政策影響下開始關注中國高質量發展轉型,並佈局相關業務如充電樁、風電、電氣化等。中游製造和機械等如沃爾沃、卡特彼勒和ABB等表示中國區住房建設疲軟導致建築設備業務回落,康明斯表示卡車需求也有所回落。此外由於原材料價格上漲,多數企業稱成本壓力猶存,並有提價動作。

► 消費品:芯片問題持續改善,線上消費強勁,線下受到疫情影響;多企業提價。消費企業重點提及了供應限制造成的成本壓力,並多數企業預期可能在2022年下半年有所改善。具體而言,汽車與零部件企業如特斯拉、安波福和福特汽車都有增產計劃以應對供應鏈壓力,並且汽車企業多在推進電動化和智能化發展,通用汽車預計芯片短缺2022年持續改善。奢侈品與可選消費如雅詩蘭黛、開雲集團、LVMH等在中國區業績繼續維持強勁,但稱疫情對業績有一定影響,國際旅遊業不會在2022年完全恢復。餐飲、零售和酒店等線下服務業企業如萬豪國際、星巴克、希爾頓等受到疫情反覆的影響,四季度業績有所下滑,但多家公司如星巴克、麥當勞和沃爾瑪稱將繼續發展數字化渠道。日用品和食品飲料企業如高露潔、聯合利華、泰森食品、保樂力加等均調價應對成本壓力。製藥企業繼續拓展中國區業務,包括醫療器械產品以及醫保名錄等。

►科技品:供應約束或在2022下半年改善,雲服務業務增長顯著。消費電子如三星、蘋果等在中國區業績再創新高,但三星稱由於供應限制2022年需求預計下降。半導體企業稱中國區需求向好,海力士、應用材料、英飛凌、泛林集團、美光科技、高通均表示供應限制將持續到2022年,下半年預計將逐步改善。軟件服務表示雲服務業務增長顯著,例如微軟雲服務、領英及Dynamics 365等同比均大幅增長20%以上。

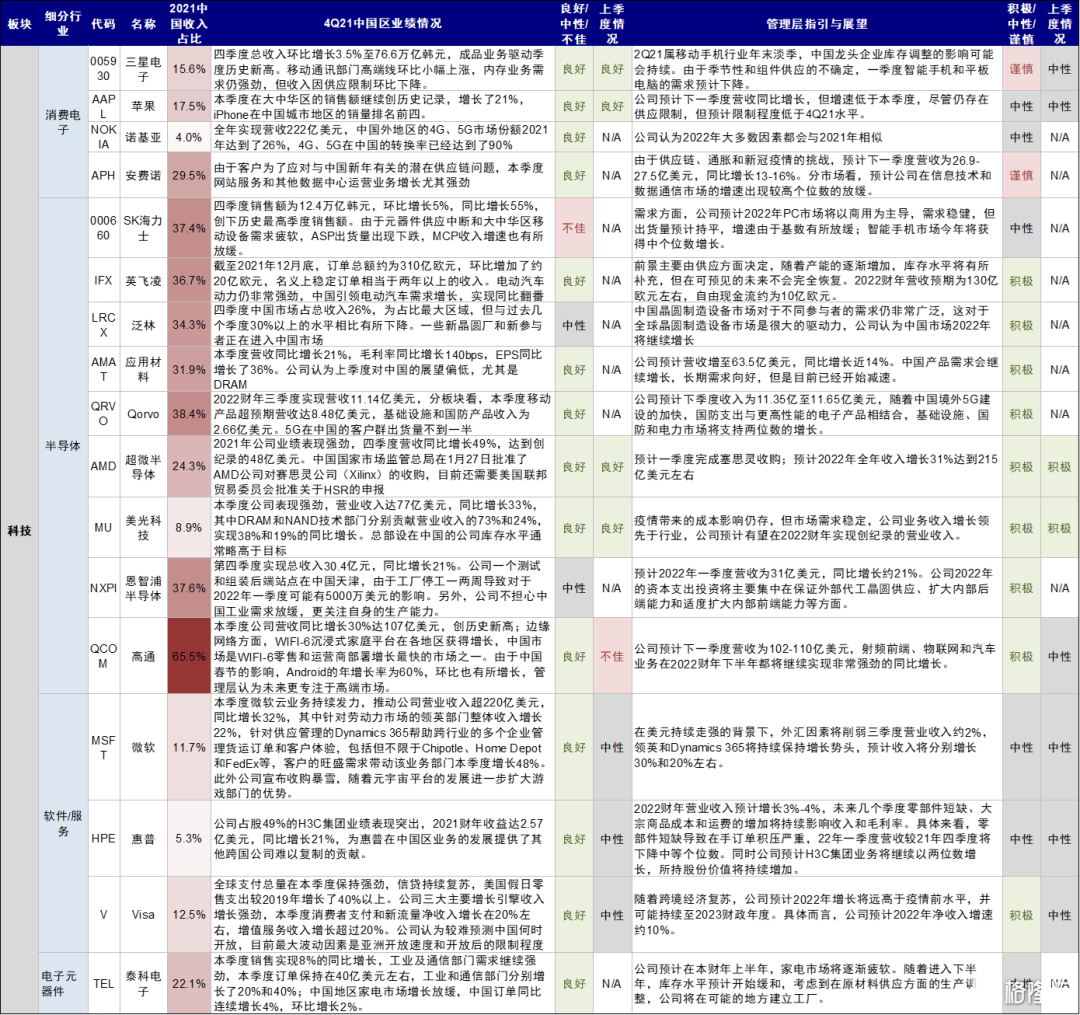

圖表:4Q21跨國公司中國區業績及管理層對中國業務的展望

資料來源:Factset,公司公吿,中金公司研究部

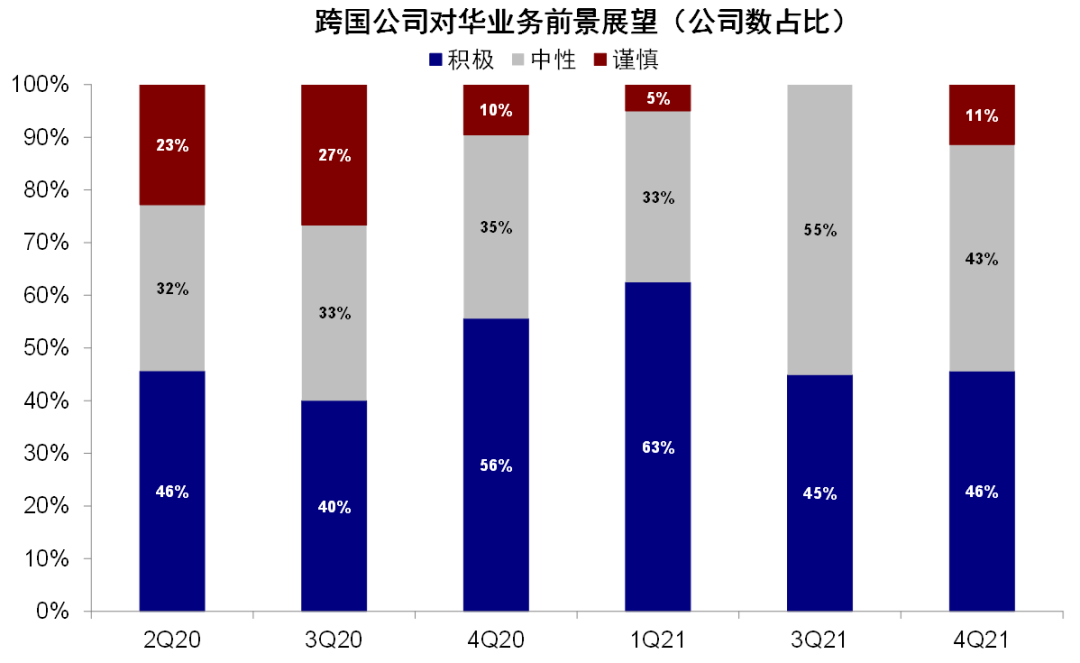

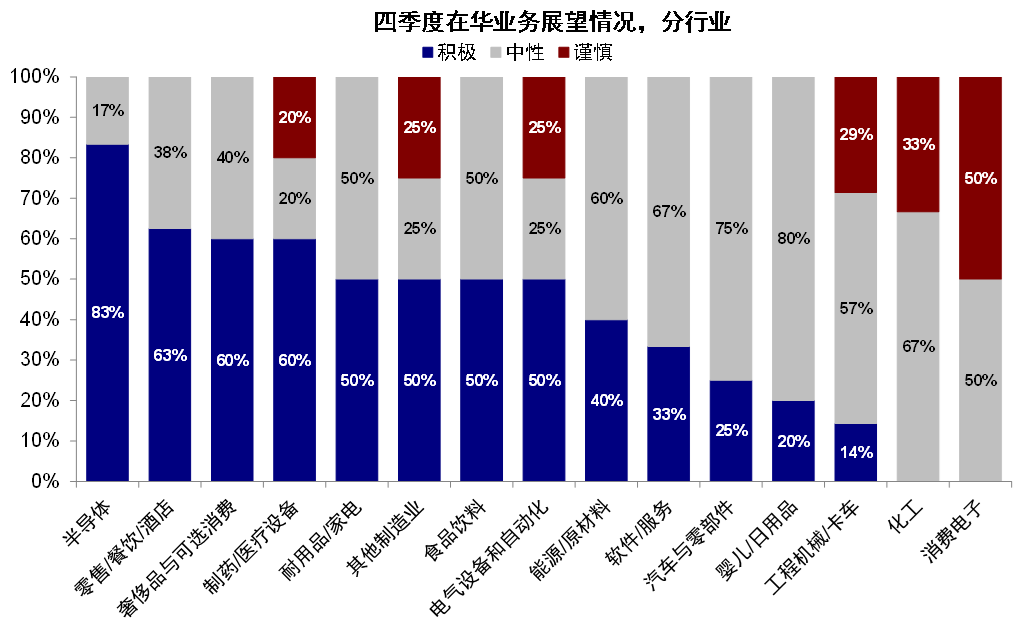

展望未來,上述跨國企業展望積極的公司佔比為46%,較三季度的45%持平。分行業看,基於疫情緩解和供應鏈逐步改善的假設,半導體、零售餐飲酒店、奢飾品與可選消費、製藥醫療設備等板塊中展望積極佔比較高。對未來謹慎公司佔比升至11%,其中消費電子、化工、工程機械/卡車等持謹慎態度較多。

圖表:對未來展望積極的公司佔比為46%,與三季度展望積極的公司比例基本持平

資料來源:Factset,公司財報與業績電話會整理,中金公司研究部注:基於四季度可比口徑樣本統計

圖表:半導體、餐飲零售酒店、奢飾品與可選消費、製藥及醫療設備等板塊中展望積極佔比較高

資料來源:Factset,公司財報與業績電話會整理,中金公司研究部注:基於四季度可比口徑樣本統計

焦點問題:供應鏈擾動預計2022下半年逐步緩解,庫存水平分化,下游企業提價應對成本壓力

除了中國區業績外,此次梳理我們也重點聚焦了其他幾個在當前環境下較為重要的關鍵問題,例如供應鏈矛盾、企業庫存管理、原材料成本和勞動力壓力。具體來看:

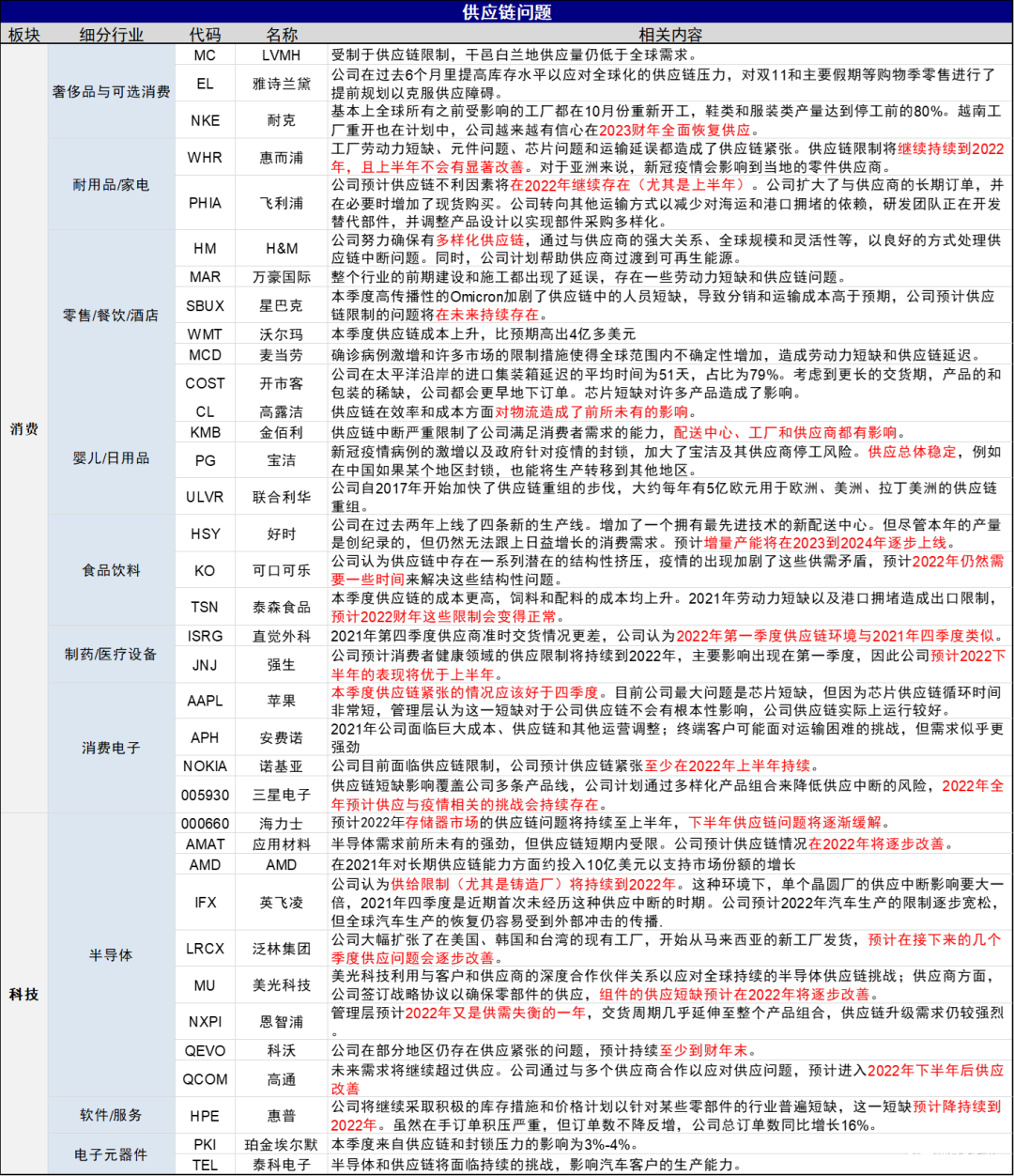

►供應鏈:多企業表示緊張局面持續到2022年下半年,上中下游企業均面對供應鏈緊張帶來的負面影響。上游行業如艾利丹尼森、自由港稱四季度業績受原材料短缺和運輸限制拖累,阿克蘇諾貝爾預計供應限制將在2022年中逐步緩解。化工企業如PPG工業和林德集團均面臨供應鏈挑戰。中游製造表示供應限制影響集中在半導體短缺,通用、特斯拉、安波福等稱芯片短缺等問題在2022年下半年有所緩解。下游消費如紡織服裝企業耐克表示全球工廠產量已恢復80%,其他日常消費公司表示供應限制將持續到2022下半年。消費電子和半導體企業多數表示供應鏈問題將在2022年逐步改善,未來需求強勁或供不應求。

圖表:供應鏈問題在上中下游行業中均有提及,預計2022年下半年逐步改善

資料來源:Factset,公司公吿,中金公司研究部

► 庫存:分化明顯,下游和產成品緩解普遍缺少庫存。上游企業如阿克蘇諾爾表示原材料庫存與半成品之間仍存在不平衡,化工企業如PPG工業表示公司終端庫存匱乏。中游製造業如斯凱孚、波音稱由於產能不足,當前原材料庫存水平較高;汽車零部件企業如福特和沃爾沃均表示當前銷售端庫存較低。下游消費企業如巴寶莉和耐克均表示門店庫存供應滯後於消費者需求,食品飲料、耐用品家電和日化公司表示庫存水平在逐步改善。科技公司如美光科技和惠普則表示將提高庫存目標水平以應對當前的原材料供應限制。

圖表:庫存水平分化,下游和產成品緩解普遍缺少庫存

資料來源:Factset,公司公吿,中金公司研究部

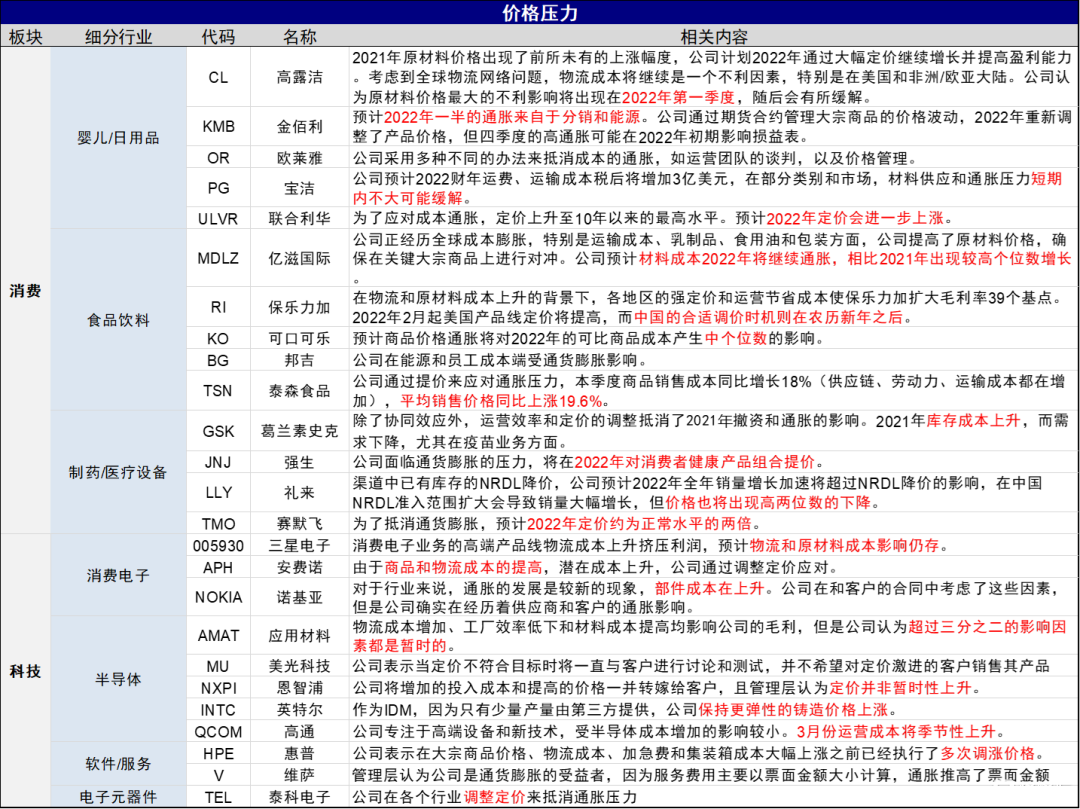

► 成本:成本壓力猶存,多數企業提價應對。上游原材料和化工行業如阿克蘇諾貝爾、PPG工藝及艾利丹尼森均表示將提高定價以應對成本持續上漲。中游製造業表示成本壓力或持續影響2022年上半年,多家企業表示將通過提高定價和提升產能的方式提升2022年利潤水平。下游消費業如日用品、食品飲料、零售酒店等公司均表示將在2022年進一步採用靈活的定價策略。

圖表:價格壓力:成本壓力可能持續,下游公司調價應對

資料來源:Factset,公司公吿,中金公司研究部

►勞動力:短缺主要集中在週期板塊,零售餐飲行業有所改善。週期板塊如阿克蘇諾貝爾、AO史密斯、PPG工業、福迪威及艾默生電氣均表示工廠面臨勞動力短缺問題,從而導致曠工率較高;零售餐飲行業呈現復甦勢頭,萬豪國際表示勞動環境正在緩慢改善,星巴克在三季度擴大薪資投資規模後,四季度公司人員週轉率趨於穩定。

圖表:勞動力:勞動力短缺主要集中在週期板塊,零售餐飲行業勞動力短缺正持續修復

資料來源:Factset,公司公吿,中金公司研究部