2022開年不久,國際國內均經歷了不同層面的動盪,當然也包括這輪異常慘烈的“中概危機”。不斷接受並適應“變化”,幾乎是每個個體或羣體難以迴避的。雖然大多數時候人們抗拒被動的接受變化。

中概股的價格走勢已然脫離基本面,但只要股市不關門,企業經營持續向好,相信中國資產仍然會有重新被接受的一天。在我們對大資金流向、或市場情緒劇烈波動無能爲力的時候,企業經營如果持續穩健,或許是最有效的一劑安慰。

那麼,就以“變化”爲主題,小結一下拼多多2021年的變與不變吧。

一,財務變化:代表不了未來

1,變:降增速,顯利潤

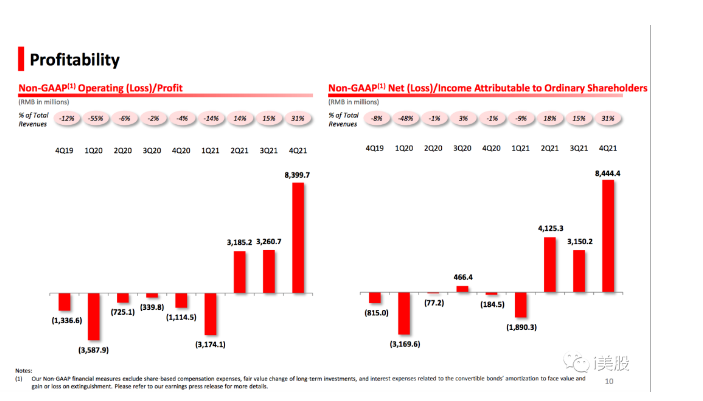

2021年四季報,拼多多業績最突出的變化是交出了歷史性的利潤規模。第四季度調整後歸屬普通股股東的淨利潤規模高達84.4億元人民幣,Non-Gaap 淨利潤率高達31%,遠超市場預期。

四季度利潤暴漲,主要是營銷費用的縮減以及一次性費用抵減所致。

四季度拼多多毛利潤規模爲207億元人民幣,同比增長37.9%,環比增長38.6%,增長主要有自營業務佔比下降和一次性費用抵減的影響,毛利率爲76.1%。

四季度市場營銷費用率爲113.7億元人民幣,同比下降23%,營收佔比爲41.7%,過去高峯時營銷費用佔比曾超過100%。

在降低投放的同時,拼多多增速明顯放緩。四季度總收入爲272.3億元人民幣,同比增長3%,環比增長26.6%。其中,線上營銷服務收入爲224.3億元人民幣,同比增長18.5%,環比增長25%;傭金收入爲47.2億元人民幣,同比增長108.3%,環比增長35.9%;自營商品銷售收入爲8167萬元人民幣,同比下降98.5%,環比下降0.5%,佔總體收入的0.3%。排除自營部分影響,收入同比增速爲28%。

不過,該公司四季度的收入增速和利潤率水平,大概率是不會長期持續的,對此,熟悉拼多多一貫風格的投資者應該不會意外。主要原因是該公司持續強調仍處在發展早期,尤其是農產品戰略處於投入階段,以及綜合考慮當下國內互聯網競爭環境變化的影響等。

2,不變:核心追求客戶忠誠度

在營收和利潤走向變化的同時,不變的是與客戶忠誠度和滿意度相關的指標。

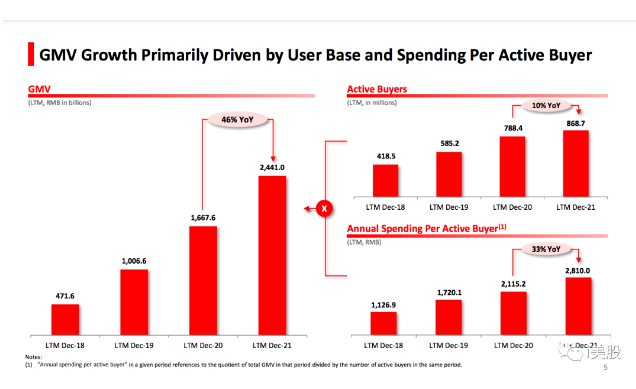

GMV的增長速度,最能反應用戶對平臺商品供應能力或者豐富程度的滿意度,有沒有持續提升,但跟活躍買家數的增速結合起來看會更有價值。

拿僅有的年度數據來看,2021年全年拼多多GMV總額爲2.44萬億元,同比增長46%;2021全年活躍買家數8.69億,同比增長10.2%。GMV增速大幅超過活躍買家數增速,說明老用戶在平臺的消費金額在不斷上升。2021年的平均每用戶消費金額ARPU爲2810元,同比去年的2115元上升了32.8%,同樣能反應該問題。

GMV、活躍買家數和ARPU的變化,反映了平臺整體用戶忠誠度在2021年持續提升,不過上述數據也有信息盲區。比如,ARPU數值的提高,一方面有來自老用戶消費金額提升的影響,另一方面也受新用戶增長對整體ARPU的攤薄影響。新任管理層陳磊接棒後弱化了公司的短期增長策略,依據現有數據是很難推測去年ARPU提高700元,受上述兩個因素影響的比重。

因此,財報數據也只是一定程度上代表短時期的經營結果,更何況財務結果並不能與公司的業務執行在時間上保持一致,它甚至是嚴重滯後的,比如新獲取的用戶轉化爲忠誠用戶可能需要1年,再比如農產品戰略的投入很有可能在5年後纔會取得突破性進展。

所以在上部分結尾處我強調了該季度的營收和利潤水平仍然存在很大的變數,它既不代表拼多多已經觸及增長天花板,也不意味着這家公司今後將專注於“印鈔”,如果非要代表點兒什麼的話,或許也只能強化一下股東信心,說明假如真到了增長瓶頸的那一天,拼多多“躺平”也能賺取不錯的利潤。與此短期財務數字變化相比,深化對公司戰略變化的理解和執行能力的觀察,或許更有價值。

二、戰略上:轉折的一年

1,變化:重營銷的風格在變輕

回顧起來,2021年是拼多多轉折的一年,去年3月,黃崢宣佈了董事會批準其辭去董事長的消息,陳磊接任後,拼多多在戰略上發生了明顯轉折,其中最重要的就是逐步降低高增長在公司整體戰略中的權重。

以2021年爲界,之前的拼多多鉚足精神向前衝,創新了包括微信裂變、電視廣告轟炸、百億補貼等令人眼花的戰術,實現了平臺用戶規模和市場規模高增長,不斷刷新外界對這斷商業奇蹟的認知。而作爲旁觀者的我們,感覺像是觀看一場精彩的體育或電競賽事,驚險而又刺激。

新任管理層接手後,事情發生了變化,2021年,在抖音快手爭相搶佔電商廣告市場份額的戰役不斷升級,淘特和京喜爲新獲客加大推廣和補貼力度的這一年,拼多多轉頭衝向了另一個方向---農產品。該戰略所處的環境沒有激烈的角逐,沒有看官緊張刺激的情緒,相反傳遞的是長跑者所需要的沉穩和冷靜。

該戰略調整帶來的是2021年拼多多銷售及市場費用的縮減,以及研發投入的加大,包括百億農研計劃等。2021年,拼多多銷售及市場費用448億元,同比增9%;同期研發費用90億元,同比增30%;與此同時銷售費用佔營收比重,也由高峯時的超過100%,降到了目前40%的水平。

一年時間,已經足夠我們區分兩任管理層不同的戰略風格。注意,這種鮮明的轉折,肯定不能被簡單歸納爲兩任管理層對公司未來發展走向的不同判斷。轉變背後起決定因素的是,此前以高增長爲核心的戰略,在拼多多用戶達到8億規模後的邊際成本問題。下個季度用戶規模會走向8.9億還是8.6億,看上去就像是一個面子工程,如果爲此付出比以往再多的代價,也無法掩蓋告別少女時代的事實,改變努力的方向活出智慧和優雅或許更好。

2,不變:以深耕用戶需求爲評價標準

不管戰略怎樣變,我們發現拼多多從未離開“用戶需求”這個核心。

無論是過去高增長階段,用戶在對“低價”渴望和對“正品”的迫切中長期糾結,還是現階段爲用戶尚未被很好滿足的農貨需求鋪路,拼多多都是以用戶滿意度爲最終評價標準。陳磊接任後每個季度的電話會議,無論被問及對競爭、增速、農產品戰略投入等相關問題,他的回答幾乎都能繞回到以“用戶滿意度”、“用戶需求”爲標準,體現了管理層對深耕用戶需求這一目標的堅持未變,我甚至認爲這比此前公司自己總結的“Costco+Disney”概念,更容易被理解和接納。

品質提升、品牌上行、質優價廉、農貨的履約體驗改善、平臺信任度提升等等,這些尚未被完全滿足的需求,正是拼多多努力的方向。從結果上反觀,拼多多的商品質量,尤其是農產品品質和履約保證有了明顯進步,平臺在農貨品類上建立的心智不斷被深化,有越來越多的品牌商家開始接受拼多多平臺,來這裏開店,用戶的年均消費金額也持續上升,無論在商品評價頁面還是在外部社交平臺上,拼多多的口碑有明顯提升。

三,競爭:最強大的對手永遠是自己

最後來說說,中國互聯網發展史上永遠繞不開的話題,競爭。

國內電商領域的競爭長期以異常激烈的態勢存在,即使是最強大的阿裏,從未有過高枕無憂的時刻,這家企業長期以“戰鬥力強大”聞名。在這樣一個高度競爭的市場,非但沒有因競爭致使全行業虧損運營,比如團購、共享單車、長視頻等等,相反卻不斷吸引強大的平臺不斷加入,整個線上消費市場的天花板在競爭中不斷被擡升,反映了國內消費市場的潛力真的是難以想象的大。

如今無論淘寶京東拼多多等垂直電商,抖音快手短視頻電商,再到微信等社交渠道的各類微商,以及本地生活服務美團,各大平臺各自佔據着各自的山頭,從不同的場景切不同層次的消費需求。線上消費市場的紅利期被喊了很多年要到頭了,實際上卻不斷向上突破。

拼多多成長在這樣一個高度競爭的環境中,主戰場是來自阿裏的強攻,副戰場是短視頻和美團的虎視眈眈。

外部戰爭環境一直在變,但不變的是拼多多把自己看做最強大的對手,這是理解拼多多在2021年電商市場競爭升級的一年,收縮營銷開支,重投農業及科技決策的關鍵。

和對手競爭,贏得的是短期的市場熱情,而和自己的未來5-10年賽跑,很有可能會贏得用戶對平臺的長期信任。

農產品是衆多品類當中數字化程度偏低的一個,它的線上消費體驗尚未被很好的滿足,卻存在強烈的需求。2021年,拼多多促進農業數字化的戰略穩步執行。

在產業鏈條下端的消費環節,拼多多搭建了一個能有效地將消費者需求與全國農產品相匹配的平臺,讓農戶賺得更多的同時消費者獲得更新鮮、更實惠的農產品,平臺上農產品質量和消費評價有明顯改善,與此同時平臺對農產品作出了“零傭金”承諾。

在農業上遊,拼多多正在推廣農業技術的應用,助力農戶增產,去年的首屆“多多農研科技大賽”上涌現了包括自動化作物監測、應對氣候條件變化的程序化動態調整、以及自動化灌溉等經濟實用的技術,已經在團隊的幫助下實現商業化,應用於全國的草莓主產地,例如遼寧、安徽以及雲南。

人才上,拼多多的另一個農業戰略重點是激勵並賦能更多的年輕技術人才投身到農業之中。在農產品戰略執行一年以來,已經有越來越多年輕的農業創業者選擇在拼多多上創業,拼多多平臺上的95後“新新農人”數量已從2019年的2.97萬和2020年的8.57萬,增長到2021年10月底的超過12.6萬。

上述執行成果,是拼多多頂住外部競爭壓力,不斷挑戰自我和改進用戶體驗的一些正向反饋。不過這也只是一些初步的反饋,聽上去並不驚人,如何用技術賦能農業在包括生產、消費、履約鏈條上的多個環節,是一個需要長期耐心投入過程。抵住外部競爭的誘惑,在更難的道路上修行,並取得初步的成果,本來就是一件相當不容易的事,想象孩子的同學拼命上補習班時你的心理活動是?競爭無處不在。

陳磊在Q4電話會議中對該季度增速放緩迴應時稱,“收入增長有明顯的放緩,在某種意義上說明平臺沒有非常好的滿足用戶需求,用戶需求是多元化的,用戶需求是不斷變化的,但收入的增長在未來依然是可以做得非常好的”。農產品戰略是解決平臺長期增長問題的一個重要途徑,同樣是基於平臺用戶體驗考慮的,但這裏我更想強調的是,陳磊對該問題的思考角度,恰好也是拼多多將自己視爲對手的一個體現。

(聲明,數據來源於公司財報及業績說明會,文章內容均爲個人觀點,不具投資建議)