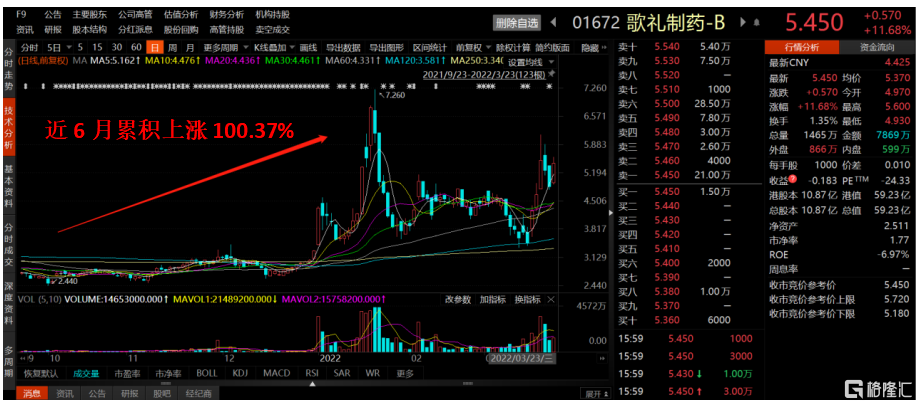

2021年以來,資本市場的整體表現不盡人意,香港恆生指數僅經歷不到兩個月的高光時刻便持續掉頭向下,至2022年3月23日收盤已經跌去了18.64%。而醫藥板塊在“集採”的陰影下也是連續下跌,一眾專注於創新藥研發的生物科技企業同樣表現不佳。但是筆者注意到,一家名為歌禮制藥-B(1672.HK)的創新藥企近半年來股價表現可謂是“一騎絕塵”,並以100.37%的累積漲幅位列所有生物科技公司榜首。

圖一:歌禮制藥年初至今的表現(日K線)

資料來源:Choice金融終端,格隆彙整理

截至2022年3月23日收盤

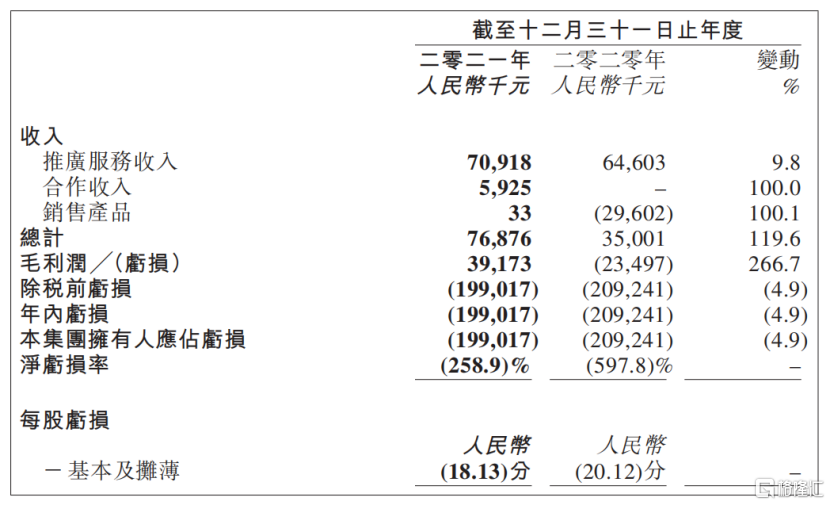

3月21日,歌禮制藥公佈其2021年年度業績,營業收入同比大增119.6%至7687.6萬元,錄得毛利約人民幣3917萬元,同比扭虧為盈,大幅增長266.7%。歌禮制藥這樣的成績無疑是向市場傳遞了強烈的積極信號。

研發投入大幅增長,構築強勁創新動能

美國著名管理大師德魯克曾言:“對企業來講,要麼創新要麼死亡”。在醫藥行業中,創新亦是永恆的主題,唯有真創新與硬實力才能摘取樹梢的果實。

作為一家以創新研發為主要驅動力的生物科技公司,歌禮制藥自始至終高度重視研發投入,2021年度公司在研發方面累積投入2.13億元,同比增長95.5%。

歌禮制藥源源不斷的研發投入,培育了公司強大的創新實力,除了三款已上市丙肝和新冠口服藥外,還打造出涵蓋病毒性疾病、NASH和腫瘤領域的20條在研管線,目前已在乙肝、新冠等抗病毒研發的細分領域居於世界的最前沿,成就了歌禮制藥在行業內的領導性地位。

具體來看,在非酒精性脂肪性肝炎(NASH)領域內,歌禮制藥的脂肪酸合成酶(FASN)靶點賽道的口服小分子藥物ASC40,以及甲狀腺激素β受體(THR)/法尼醇X受體( FXR)雙靶點賽道的固定劑量複方製劑ASC43F在研發進度方面均位居全球第一。另外,公司THRβ靶點賽道的口服小分子藥物ASC41,是一款中國臨牀進展最快、全球臨牀進展排第三的創新產品。

在乙肝免疫療法方面,公司在PD-1/PD-L1靶點賽道的皮下注射單抗ASC22致力於突破實現慢性乙肝功能性治癒這個“世界性難題”,為患者帶來了新希望。ASC22用於乙肝功能性治癒的臨牀研究被全球最具權威性的肝病研討會美國肝病研究協會評選為其2021年會“大會最佳摘要”。目前,其研發進度位列全球之首,有望成為全球第一款實現慢性乙肝功能性治癒的皮下注射PD-L1藥物。

公司進行研發投入鑄造自身實力的同時,也在不斷提升商業化能力。此次年度業績中收入大增的原因之一便是用於治療慢性乙肝的上市藥物派羅欣®的不斷放量。2021年度來自於這款藥物的推廣服務收入穩定增加,相較於去年同比增長9.8%至7091.8萬元。另外,公司來自合作伙伴的收入也實現了較大的突破,2021年錄得592.5萬元,而2020年該項目的收入為零。值得注意的是,在研發投入大幅度增加的情況下,2021年度淨虧損同比反而收窄4.9%,充分體現了公司的管理效率和能力。

圖二:歌禮制藥的收入情況

資料來源:公司2021年年度業績,格隆彙整理

兩大增長點,業績騰飛蓄勢待發

歌禮制藥自成立以來始終專注於創新藥物的開發,持續加碼研發,不斷修煉內功,如今公司已在業界享有較高的聲譽,旗下的多款產品也逐步進入商業化階段。

除了上述已產生收入的藥物繼續放量以外,筆者在歌禮制藥的這份年度業績中,還注意到了兩個即將釋放利潤的業績增長點。

其一,治療慢性丙肝的創新藥新力萊®(鹽酸拉維達韋片)和戈諾衞®(達諾瑞韋鈉片)全口服直接抗丙肝病毒方案已被納入2021年新版醫保目錄,後續有望帶來收益增長。

作為中國唯一獲批上市的有完整自主知識產權的國產原研直接抗病毒治療方案,這兩款創新藥產品組成的全口服直接抗丙肝病毒方案的療效尤為顯著。臨牀數據顯示,該方案在基因1型非肝硬化慢性丙肝患者中顯示出99%的治癒率。

此前,國家衞健委等九部門印發了《消除丙型肝炎公共衞生危害行動工作方案(2021-2030年)》。筆者認為,在“2030年消除肝炎”的目標指引下,全國各地醫院將全力以赴爭取早日消除丙肝病毒。而憑藉優異的臨牀效果,歌禮制藥全口服直接抗丙肝病毒方案的需求有望快速增長,將為公司帶來較為樂觀的收入。

圖三:消除丙型肝炎公共衞生危害行動工作方案(2021-2030年)

資料來源:公開資料,格隆彙整理

其二,公司的抗病毒藥物利托那韋在2021年9月獲NMPA批准上市,有望實現集中大批量的供貨。

據歌禮制藥的公吿顯示,低劑量利托那韋口服片劑(100mg)作為多種抗病毒蛋白酶抑制劑的藥代動力學增強劑,是輝瑞的口服直接抗新冠病毒藥物Paxlovid(300毫克奈瑪特韋片+100毫克利托那韋片組合包裝)的組成之一。

Paxlovid療效尤為顯著,在出現症狀後的三天內服用,能將輕度和中度成年患者住院或死亡概率降低89%。

目前正值奧密克戎取代德爾塔成為主流毒株、國內抗疫形勢日益嚴峻之際,輝瑞抗新冠病毒藥物PF-07321332/利托那韋片(Paxlovid)也被寫入了《新型冠狀病毒肺炎診療方案(試行第九版)》,並由醫療機構按照企業與有關部門溝通一致的價格採購,醫保部門按規定做好支付。

圖四:新型冠狀病毒肺炎診療方案(試行第九版)

資料來源:公開資料,格隆彙整理

而且按照中國抗疫的思路,醫院將保證較為充分的醫療宂餘度(從安全角度考慮多餘的存量,以應對突發情況),預計輝瑞的新冠口服藥物Paxlovid在中國的需求量將大幅增長。

據輝瑞表示,由於目前面臨產能壓力,其預計2022年將把Paxlovid的生產計劃從8000萬提高至1.2億個療程,其中3000萬個在上半年生產,剩餘9000萬個在下半年生產。根據下游終端的計劃產能向供應鏈上游的需求推算,筆者認為作為Paxlovid成分之一的利托那韋未來的需求量同樣相當龐大。

歌禮制藥擁有中國唯一通過生物等效性研究獲批上市的利托那韋口服片劑,且因其難溶性問題較難被攻克,預計未來2-3年內歌禮仍是唯一中國供應商,在供給端的稀缺性凸顯。據3月13日的公吿顯示,公司已進一步將利托那韋片的年產能擴大至約5.3億片,以滿足國內和全球日益增長的潛在需求。

此外,歌禮制藥已於2022年1月份與老撾的一家公司簽訂了利托那韋片的採購協議,而且公司還遞交了12個歐洲國家利托那韋片的上市許可申請,有望繼續打開海外市場。

由於獲MPP授權輝瑞奈瑪特韋的企業還必須獲得利托那韋片(條件是通過生物等效研究並獲批上市)企業的許可授權才能最終遞交奈瑪特韋片和利托那韋片組合包裝的上市許可申請。筆者認為接下來歌禮制藥有望與這些企業簽訂大批量的供貨協議,將為公司貢獻十分可觀的業績。

可以預見的是,歌禮制藥全口服直接抗丙肝病毒方案以及利托那韋片均擁有較為樂觀的市場空間,這兩大“法寶”將構成公司2022年業績的強力支撐,提高公司的內在價值並增厚其“牛股”根基。

高效研發成效顯著,多項臨牀試驗進入II/III期

一家創新藥企的整體實力,不僅僅體現在較為直觀的業績層面,而且還隱含於公司的在研管線中。此次業績披露,歌禮制藥固然是在收入和毛利方面取得較為亮眼的成績,但是筆者認為其在研管線的進展和效率也同樣值得重點關注。

筆者注意到,2021年度歌禮制藥的研發進展順利,取得諸多突破性成果。總體來看,公司共有7款新進入II期和III期臨牀試驗的產品,新獲4個美國臨牀批件,新獲6箇中國臨牀批件。

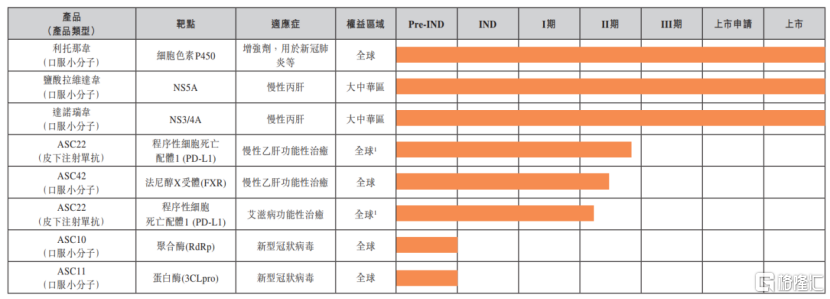

在病毒性疾病產品管線方面,歌禮制藥用於慢性乙型肝炎功能性治癒(即乙肝表面抗原消失)的同類第一、可皮下注射PD-L1藥物ASC22,僅用時7個月就完成了149名患者中國IIb期入組,是全球臨牀研發進度最快的通過阻斷PD-1/PD-L1信號通路的免疫療法。另外,公司自主研發、選擇性、具有同類最佳潛力的高效FXR激動劑ASC42,用於慢性乙型肝炎適應症的II期臨牀試驗完成首例患者給藥。

值得一提的是,歌禮制藥前瞻性地進行新冠口服藥物的產品佈局並取得了積極進展。目前來看,小分子藥物已成為疫情防控常態化最關鍵環節,公司在國產新冠口服藥物領域的發展前景十分廣闊。

歌禮制藥的ASC10是一款靶點為聚合酶(RdRp)的口服直接抗新冠病毒候選藥物,根據公司業績數據顯示,該藥物對奧密克戎變異株(EC50=0.3μM)、德爾塔變異株(EC50=0.5μM)以及早期病毒株(EC50=0.7μM)都具有強效的細胞水平抗病毒活性。

通過採用雙前藥策略,ASC10在猴子中的口服生物利用度是莫努匹韋(Molnupiravir)的2.9倍。基於猴子和人之間的藥物暴露量關聯關係,預計口服雙前藥ASC10在患者中具有更高的藥物暴露量。因此,ASC10在臨牀試驗中對新型冠狀病毒肺炎的療效可能比莫努匹韋(Molnupiravir)更好。ASC10是公司完全自主研發的候選藥物,擁有全球知識產權和商業化權益,並計劃於2022年上半年向中國、美國等國家提交臨牀試驗申請。

公司更是於近期完成了系列優化措施,ASC10的生產成本獲得顯著下降,這對抗新冠藥物的可及性和可負擔性至關重要。

而另一款口服直接抗新冠病毒候選藥物ASC11的靶點為蛋白酶(3CLpro)。ASC11也是公司完全自主研發的候選藥物,擁有全球知識產權和商業化權益。

與已被美國FDA批准的、同靶點的口服蛋白酶抑制劑Nirmatrelvir(奈瑪特韋,輝瑞的新冠口服藥物Paxlovid的成分之一)相比,ASC11擁有新的和差異化的化學結構。歌禮已提交化合物和用途的專利申請,並計劃於2022年下半年向中國、美國等國家提交臨牀試驗申請。

圖五:歌禮制藥病毒性疾病產品管線

資料來源:公司2021年年度業績,格隆彙整理

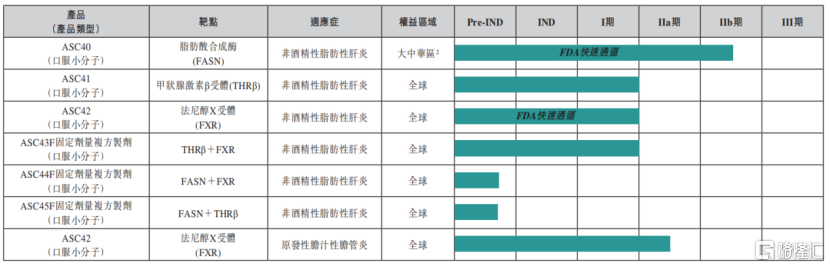

在非酒精性脂肪性肝炎產品管線方面,歌禮制藥的ASC40僅用時4個月就完成30名患者中國II期入組,在2021年8月,公司的合作伙伴Sagimet Biosciences已完成ASC40用於非酒精性脂肪性肝炎IIb期臨牀試驗(FASCINATE-2)首例患者給藥,並預計在2022年年內得到臨牀試驗中期結果。

公司自主研發、具有選擇性的、具有同類最佳潛力的高效FXR激動劑ASC42,在6個月內完成64名受試者美國I期試驗並獲得頂線數據。另外,公司自主研發的同類第一雙靶點固定劑量複方製劑(FDC)的ASC43F也完成了美國I期臨牀試驗,並獲得樂觀的臨牀數據。試驗結果顯示,ASC43F展現出良好的安全性和耐受性,且無任何臨牀意義的不良事件發生。

圖六:歌禮制藥非酒精性脂肪性肝炎/PBC產品管線

資料來源:公司2021年年度業績,格隆彙整理

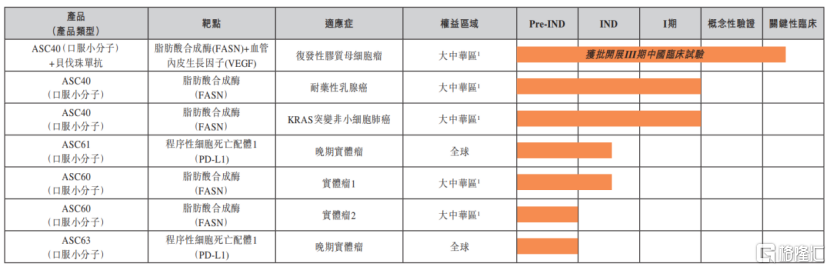

在腫瘤治療藥物方面,歌禮的進展也同樣較為順利。其中,FASN抑制劑ASC40聯合貝伐珠單抗治療複發性膠質母細胞瘤的III期臨牀試驗也已經完成了首例患者給藥;公司第二款FASN抑制劑ASC60用於治療晚期實體瘤的臨牀試驗申請獲中國國家藥監局受理。用於治療晚期實體瘤的口服PD-L1小分子抑制劑ASC61臨牀試驗申請在2022年初獲得美國FDA批准。

圖七:歌禮制藥腫瘤產品管線(脂質代謝檢查點與口服檢查點抑制劑)

資料來源:公司2021年年度業績,格隆彙整理

小結

歌禮制藥作為近半年來生物科技公司漲幅冠軍,是公司以研發驅動成長的不懈堅持、修煉打造諸多創新硬實力等長期邏輯的強力支撐。此次業績披露的信息印證了其發展路徑的正確性,歌禮制藥在研發方面持續不斷地投入,滋養了公司濃厚的創新底色,在研管線進展順利,創新藥物也漸入收穫階段。

展望未來,相信在國家《2030健康中國》和世界衞生組織“2030消滅肝炎”等系列政策和目標引領下,歌禮制藥的新力萊®與戈諾衞®組成的全口服直接抗丙肝病毒方案,在進入國家醫保後銷量將繼續向好。而在新冠口服藥物方面,公司的利托那韋片隨着產能逐步釋放、新籤更多供貨協議,在研新冠口服藥物ASC10和ASC11有望在2023年申報上市,將為公司帶來樂觀的業績高增長。

筆者從歌禮官微發佈的業績概覽中還關注到,在2023年底至2024年初,歌禮計劃申報4個新藥上市,包括ASC22(乙肝功能性治癒)、ASC42(膽管炎)、ASC40(複發性膠質母細胞瘤)和ASC40(痤瘡)。筆者認為,歌禮制藥迎來爆發期指日可待,值得重點關注。