本文來自格隆匯專欄:興業研究,作者:張夢、郭嘉沂

本輪全球通脹不均衡“喚醒”的背景下,名義利差已經失去對人民幣匯率的指引。2021年名義利差收斂與海外資金持續增持人民幣資產相背離。

我們認為,海外高通脹環境下,通貨膨脹差應當與息差和匯差一同納入套息交易的收益分析中。2021年以來中美實際利差仍顯著高於人民幣套保成本,人民幣作為高息端的套息交易尚在運行中,這對於人民幣升值更具解釋力度。

自2018年3月以來,中美實際利差與即期匯率的相關性顯著抬升,從實際利差的角度目前人民幣匯率處於均衡水平。2022年第二季度開始市場預期美國CPI同比邊際回落,國內CPI有望因低基數而進入上行通道,實際利差收窄將邊際利空人民幣。然而歐美通脹中樞可能很長一段時間高於2%,人民幣此輪面對美聯儲緊縮時的調整壓力將小於前兩輪。

一、名義利差“錨”與匯率脱鈎

2021年開始,受到疫情後美聯儲快速、大規模的放水以及全球供應鏈阻塞的影響,美國通脹節節攀高。2022年2月美國CPI同比達到1983年以來的最高值7.9%,且連續5個月超過6%水平。反觀國內,2021年以來CPI同比在-0.3%到2.3%區間波動,整體呈現温和態勢。

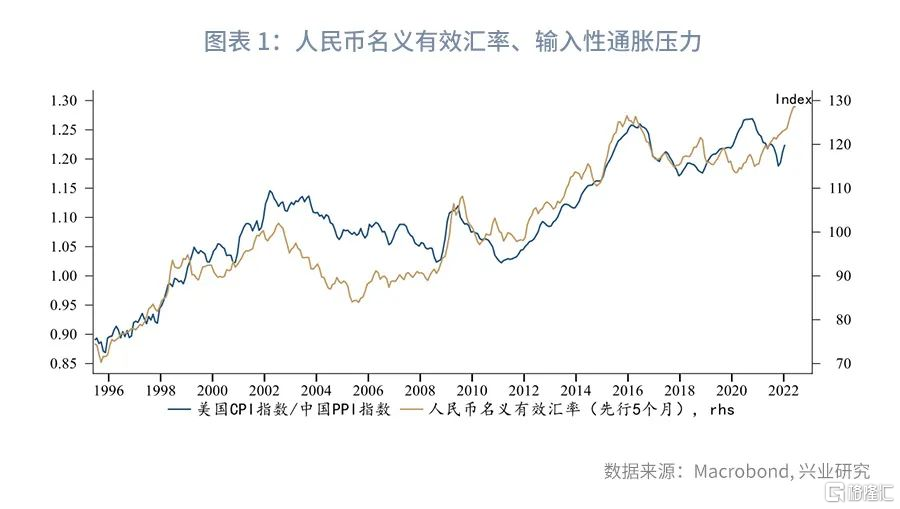

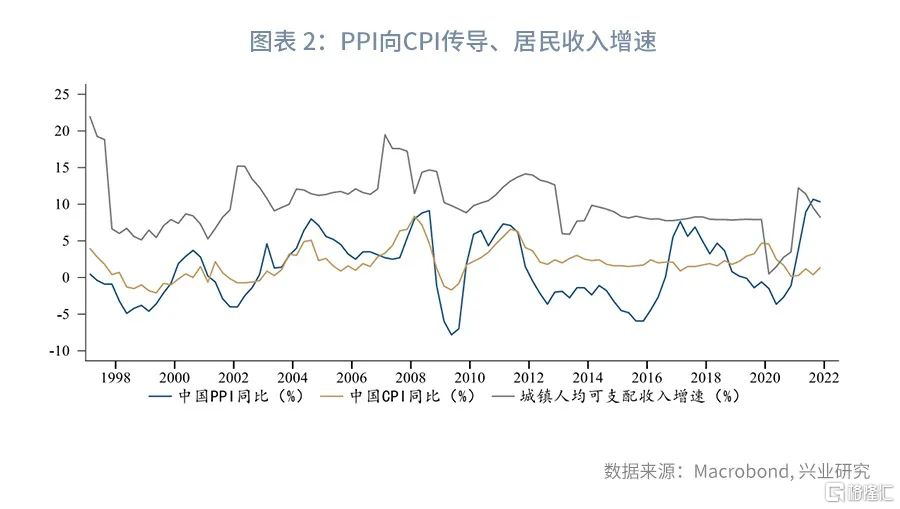

究其原因,一方面,人民幣有效匯率的升值有效緩解了輸入性通脹的壓力(見圖表 1),另一方面,國內居民收入增長放緩抑制了PPI向CPI的傳導(見圖表 2)。

中美通脹“冰火兩重天”的局面加速了貨幣政策分化。美聯儲自2021年11月啟動Taper,2022年3月加息25bp開啟本輪加息進程,年內預計加息7次(一次25bp),且5月開始縮表。人民銀行則以2021年7月的降準掀開本輪貨幣政策寬鬆的序幕。

受此影響,中美名義利差顯著收斂,利差與人民幣匯率走勢脱鈎。如圖表 3所示,中美利差於2020年末開始趨勢性收斂,而人民幣相對美元卻從6.58升值到6.30附近。人民幣匯率相對短端利差和長端利差升值超調的幅度分別達到6.1%和8.4%。這是否意味着,利差錨已經失去對人民幣匯率的指引?

二、人民幣套息交易分析

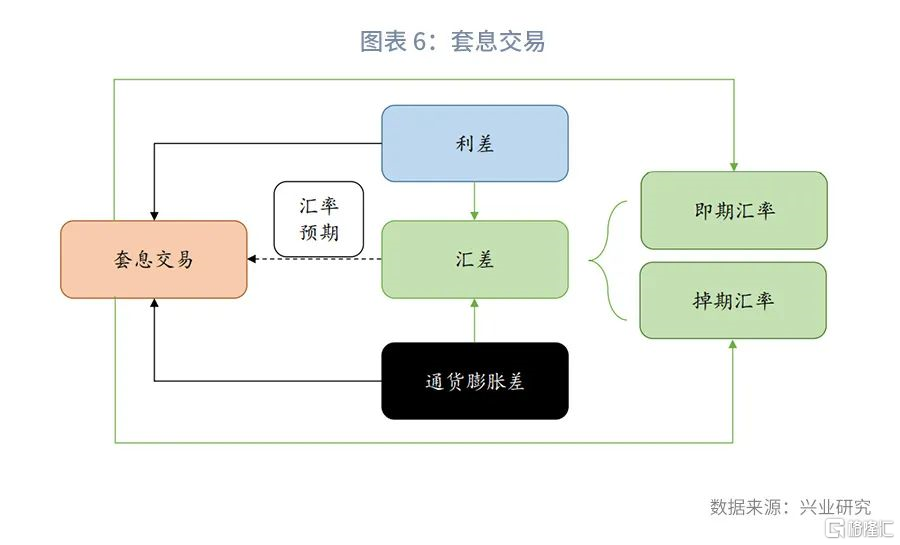

利差對於匯率的影響通過“套息交易(carry trade)”實現,傳統利率平價理論中息差和匯差共同構成套息收益。套息交易是指從低息市場借貸資金,並投資於高息資產,從而獲取投資收益的交易行為。人民幣資產相對美元絕大多數時間是正利差,因此融入美元並將之兑換成人民幣,再投向人民幣資產便可獲取息差收益。但同時匯率變動將隨時影響投資收益,為預防匯兑損失,投資者往往使用掉期(近結遠購)鎖定未來換匯成本,這將推動即期人民幣匯率升值、掉期點數上行、未來人民幣匯率有貶值壓力。直至鎖匯成本超過息差收益,套息交易結束或是轉向。這便是利率平價理論。

圖表 6中刻畫了傳統套息交易中息差和鎖匯成本的相對變化。2014年前,由於市場普遍預期人民幣升值,人民幣套保成本為負,套息交易能夠獲取“息差+匯差”雙重收益。2014年後,遠期人民幣匯率(美元兑人民幣)由貼水轉為升水,套保成本逐漸侵蝕套息收益的空間。然而,大多數時間人民幣相對美元資產仍具有正carry,即息差大於套保成本;少數的負carry時期發生在2015年2月到8月、2018年2月到6月和2021年3月至今。其中前兩次分別對應了人民幣趨勢性行情由升轉貶的拐點,此時以人民幣資產作為投資端的套息交易難以為繼,資金流出推動人民幣匯率貶值。2021年3月至今套息空間已經轉負,海外資金卻仍未停下增持人民幣資產的步伐,人民幣匯率繼續堅挺。這不禁使我們對傳統的套息交易進行反思。

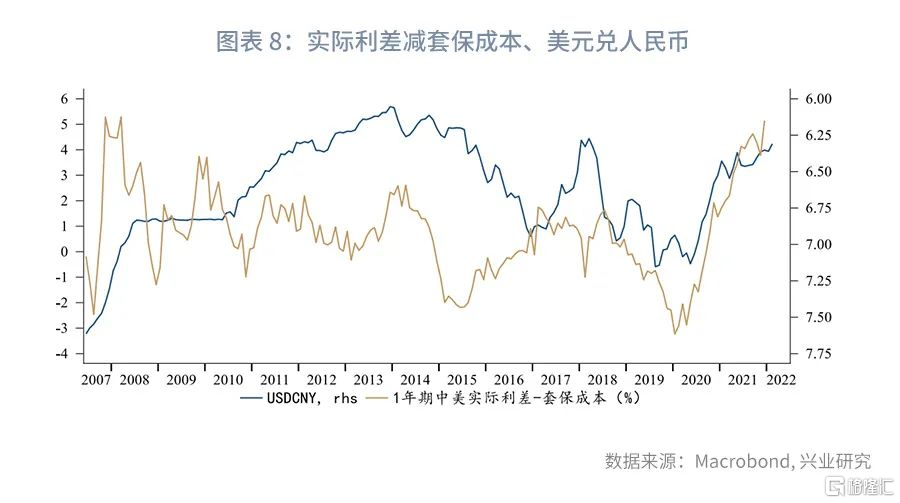

我們認為,在全球通脹“喚醒”的背景下,各經濟體不均衡的通貨膨脹水平造成的貨幣和資產的貶值應當納入套息交易的收益分析中——全球資金在進行資產配置時,會考慮剔除通脹後的實際收益率。也即是説,“息差+匯差+通脹差”共同構成了套息交易的總收益。我們將之運用於人民幣套息交易的分析中,如圖表 7所示,經CPI調整後的中美實際利差仍遠大於人民幣的套保成本,這對於2021年以來人民幣持續的升值行情具備更強的解釋力度(見圖表 8)。

此外,我們發現中美實際利差相對於套保成本的優勢同1年期中債收益率呈現較強相關性。歷史上同樣的情形下(2009年到2010年),二者偏離以1年期中債利率反彈、中美實際利差回落收場。

三、實際利差視角看匯率

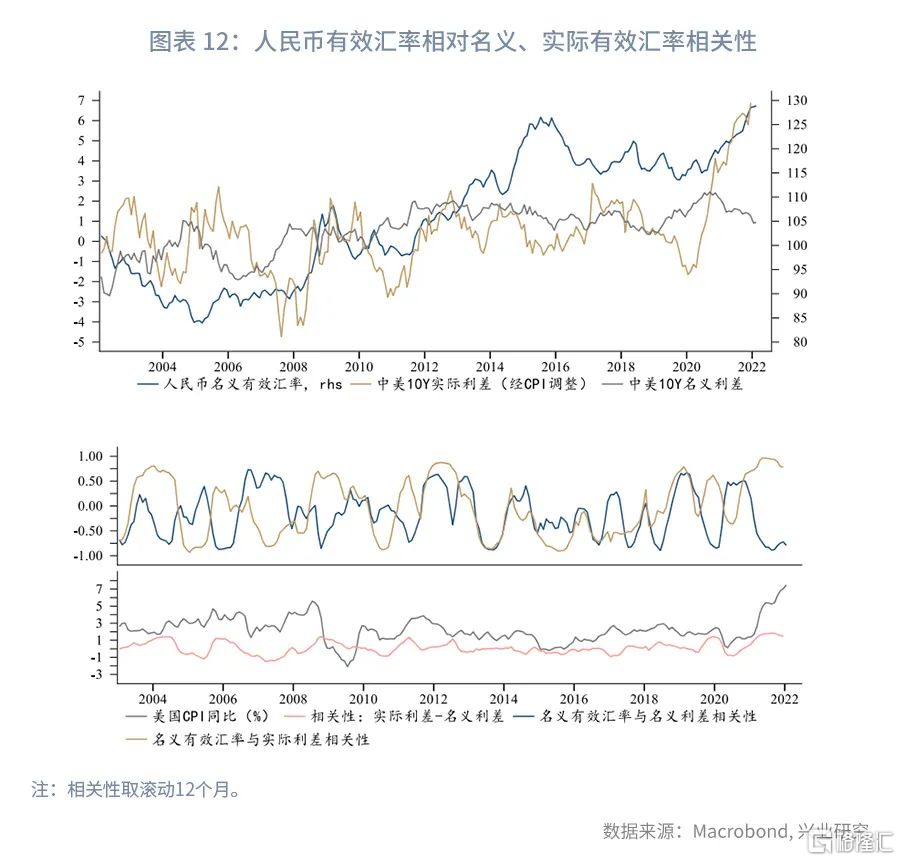

順應包含“通貨膨脹差”的套息交易分析思路,我們從實際利差的視角來看本輪匯率升值。如圖表 10所示,2018年3月以來中美實際利差與匯率的相關性顯著抬升,3個月實際利差和10年期實際利差的相關性分別達到0.86和0.82,而2018年之前二者相關性僅0.81和0.23。歷史經驗顯示,人民幣匯率與實際利差的相關性增強往往發生在美國通脹中樞抬升的時期(見圖表 12)。

使用實際利差作為“利差錨”,全週期(2005年7月月至今)來看人民幣匯率相對10年期和3個月實際利差分別升值超調1.6%、貶值超調6.8%,但倘若將觀察區間拉近到2018年3月至今,則人民幣匯率當前相對實際利差恰處於均衡水平。

展望未來,全球通脹“喚醒”的背景下,以實際利差取代名義利差作為“利差錨”更能解釋本輪人民幣匯率的變動原因。未來國內食品項基數持續走弱,油價同比增速仍處高位,CPI同比將進入上行通道,而市場對於美國CPI增速的普遍預期為2022年第二季度開始邊際回落,這意味着中美實際利差繼續大幅增強的動能不足,人民幣匯率所獲支撐預計減弱。中期來看,歐美吿別低通脹時代,通脹中樞可能很長一段時間高於2%,這將使得本輪人民幣匯率面對聯儲緊縮時的調整壓力明顯低於前兩輪(15-16、18-19年)。