來源:交銀國際洪灝

要點:

- 港股上週經歷了史詩級的拋售和逆轉,但在岸行情則稍遜一籌。

- 其實,千夫所指的在岸市場空頭去年中以來一直在平空單。2021年中融資淨買入與在岸市場同時見頂之後,去槓桿化深入,市場也仍將受拖累。

- 在岸槓桿交易週期通常爲3年左右,與我們的中國經濟週期理論中描述的3至4年的經濟短週期波長一致。

- 2018年10月20日也有一次重要的穩定會議。而在岸市場最終在2019年1月初觸底。獵熊難因爲一個電話、一次會議而功成身就。當下被反彈勢能而障目的市場裏,二次探底的可能性很可能難被涵泳玩索。

- 我們預測的在岸市場交易區間維持在略低於3,200點至略低於3,800點之間,最壞的情況則略低於3,000點。我們的風險偏好繼續隨着上證在這一區間內的位置而調整適應。

史詩級的市場超賣行情

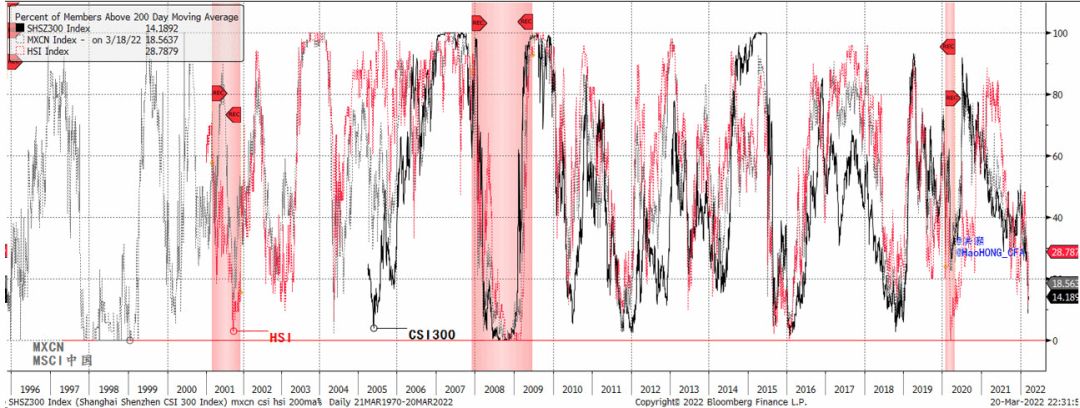

上週的市場行情可謂史詩級。過去20個交易日指數點位的漲跌幅度,與1997年10月28日亞洲金融危機期間、和2020年3月20日新冠疫情期間所見的最深跌幅別無二致,並在過去40多年的市場歷史中首屈一指。而最嚴重的20天拋售潮發生在2008年10月27日的前兩週,當時的全球市場正深陷於金融危機之泥淖(圖表 1)。

此輪拋售潮和戲劇性的反彈突如其來,令市場上一衆涉世未深的交易員和分析師瞠目結舌。對於我們這些二十多年前自亞洲金融危機以來就在市場上摸爬滾打多年的老手,這樣史詩級的波動激發了我們得自於對市場數十年如一日的跟蹤觀察、現在類似於與生俱來的對於市場危機的條件反射。在3月14日題爲《三月之亂,夕惕若厲》的報告裏, 我們預警了即將到來的暴跌。隨後,在3月16日題爲《又一次技術修復:誰還在賣?》的盤前報告裏,我們預示了即將到來的、迅猛的軋空行情。在走出交易狂怒的漩渦後,我們必須駐足凝思,刨根問底,並思考接下來將何去何從。

俄烏衝突仍然戰況焦灼,未見分曉。而以美國爲首的聯盟立場也日漸強硬。俄羅斯正爲嚴重的資源侷限和萎靡不振的士氣所困擾。美國不斷言辭激烈地警告說,若戰事延續,則有可能釀成“第三次世界大戰”。因此,作爲這場戰爭舉足輕重的平衡力量,中國自然成爲了各方關注的焦點。

國內圍繞這場戰事的發言盈庭,衆口紛紜。但人們或許可以從中國古代經典名著《三國演義》中汲取智慧,洞鑑古今,來理解美、俄、中之間三足鼎立的微妙戰略動態制衡。在《三國演義》中,實力第二和第三的國家(蜀、吳)有時會選擇並肩攜手以抵抗實力最強的魏國,但有時也暗中較量以維持權力制衡。同時,蜀吳也各自厲兵秣馬,以備揮師北伐與魏國決戰千裏,進而一償統一中華的夙願。

這無疑是一部集權謀、博弈和智慧於一體的引人入勝的經典。如果這不是一篇關於市場策略的報告,相信我們的討論將滔滔不絕。其實,熟讀三國的國人早已深諳當下俄烏戰事中微妙的國家之間的制衡。

圖表1: 所有主要的中國市場指數都處於超賣狀態,接近歷史極值

資料來源:彭博,交銀國際

隨着俄羅斯央行的海外外匯儲備在戰爭爆發後不久即遭受了美國的制裁,美國所有的競爭對手都必然開始考慮其美元資產的安全性問題。如果美元體系能被具象爲武器,諸如香港這樣的小型而開放的經濟體,同時也作爲衆多中國企業重要融資渠道,肯定會爲有朝一日被凍結金融資源而憂心不已。無怪乎,香港市場的做空力度和認沽期權的成交量比一直處於歷史最高水平(請參閱我們2022年3月16日發表的題爲《又一次技術修復:誰還在賣?》的報告)。俄羅斯受到制裁後,從大局維度看,當下的香港對於中國的戰略意義尤爲突出。

3.16 重要會議

在岸市場本週同樣風高浪急,儘管波幅較之香港市場則是小巫大巫。雖然上證在上週二的交易中單日最深下挫了超過4%,但其過去20日的指數點位跌幅在過去20年間並非罕見。

週三午休後,新華社報道了高層主持的重要會議。會議談及了市場關切的諸多議題,尤其是中概股於《外國公司問責法案》重壓下的退市隱憂、對於利空困擾的互聯網平臺的政策支持、房地產行業的改革以及貨幣和財政政策動向。會議還提及了中國正與美國證交會和港交所密切合作,並取得了一些進展。

市場聞風而動,鼓譟而起。值得注意的是,上證週三從3,023點開啓反彈,略低於其850日移動均線這一長期趨勢線當時所在的位置 -- 3,160點。從谷底到頂峯,上證在三天內一路高歌猛進,收復了近8%的失地。有傳言稱,一些從事賣空交易的對衝基金已備受關注。在中國諸多網絡書店中快速搜索羅斯的書籍開始無功而返。這着實奇怪,畢竟這位趁着金融危機做空大發橫財、聲名狼藉的基金經理,一直在國內交易員圈子裏被奉爲“交易之神”,就像幫會供奉推崇《三國演義》中忠心義膽的主要人物之一關羽關將軍一樣。諸如此類的軼事引人遐想起2015年夏天之時,賣空者被圍剿以救市。

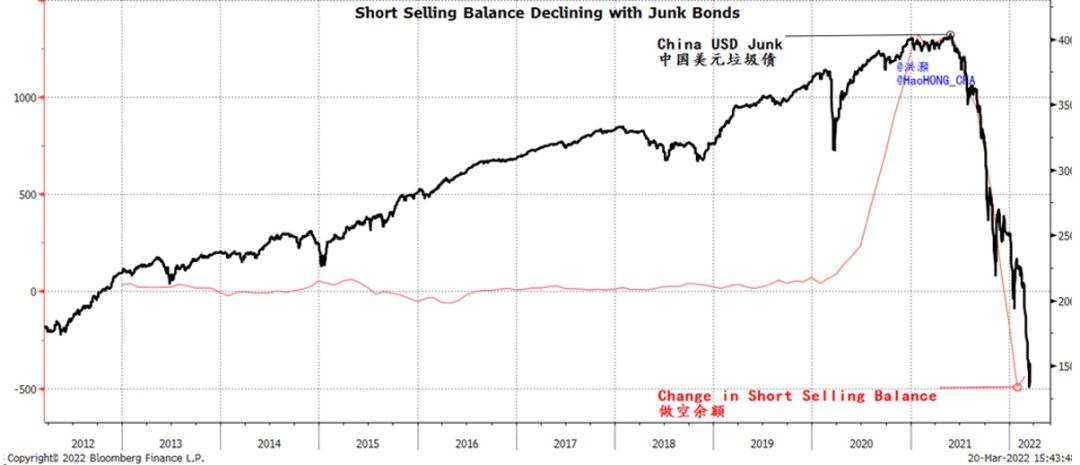

然而,我們的數據分析表明,空頭其實自2021年中以來一直在平空單(圖表 2)。與此同時,中資美元垃圾債繼續暴跌,在岸市場的做空頭寸也在銜枚共退。換言之,做空交易並非當前在岸市場下行壓力的始作俑者。儘管週三以來的市場復甦令人難以忘懷,但究其成因其實與市場的理解有所不同。

圖表2:自去年以來,在岸空頭與中資美元垃圾債並行回撤

資料來源:彭博,交銀國際

週期見頂回落,信心重拾有待時日

我們認爲,加槓桿的交易是在岸市場“更聰明的錢”。這些帶了槓桿的交易員躊躇滿志,果斷堅毅。通過分析他們的交易行爲,我們可以對市場信心窺斑見豹,並判斷在岸市場的未來走向。

我們的數據分析表明,深交所的淨買入交易實際上在2021年年中左右見頂,此後一直在下降。我們注意到,淨買入活動的峯值與2015年夏季股市泡沫破滅前夕所見的水平相同,且深證一直在同步下跌(圖表 3,上圖)。我們在上交所也發現了類似的關聯性(圖表 3,下圖)。

圖表3:滬深兩市淨融資買入在本輪週期已見頂

資料來源:彭博,交銀國際

我們的研究還發現,中國的兩融交易也存在一個 3 年的週期,這與我們的中國經濟短週期理論中3到4年的週期波長基本一致。在由兩個3年的子週期組成的一個6年週期中,前3年似乎是保證金交易中槓桿大幅上升然後暴力去槓桿的週期,而後3年則是一個更穩定的槓桿資金邊際積累的過程。最終,槓桿週期結束將開啓摧枯拉朽的去槓桿化,比如 2015年中到2016 年初、和2018全年所見那般。目前看來,如果最敏銳的資金感受到壓力,在岸市場也仍將感同身受。

槓桿交易的減少是信心退卻的跡象。這是週期之末的典型特徵。事實上,這種去槓桿的過程將放大週期之末往往出現的巨幅波動。這只是市場週期中的一個常見的階段,也將會往返循復,就像四季輪迴一般。

在我們2022年展望報告中,我們通過考察中國與海外關聯的宏觀賬戶,來衡量中國與世界其他地區之間,尤其是與美國之間的動態變化,從而勾勒出今年的宏觀框架。我們認爲,出口和經常項目順差、以及中國商業銀行的外匯存款一直是維護在岸市場表現的重要流動性來源。

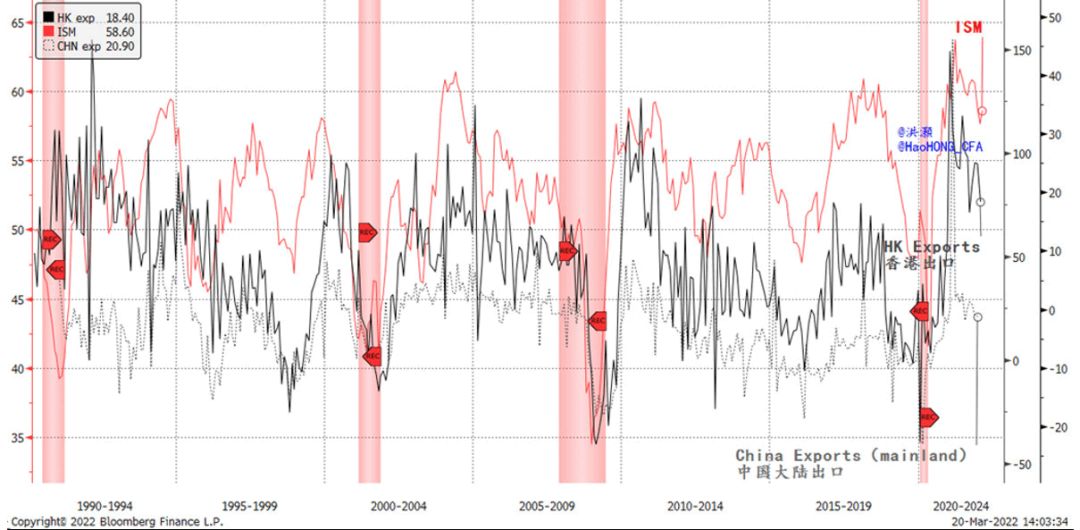

隨着2022年的不斷演繹,我們發現中國出口的強勢開始逐步減弱(圖表 4)。這也是意料之事。隨着西方國家逐漸羣體免疫,產能不斷恢復,它們對中國出口的依賴也在與日俱減。基於這樣的宏觀框架,我們一直是在岸市場上爲數不多的謹慎的聲音。此際,香港出口增長已連續三個季度下滑,而中國出口也將並行放緩。

圖表4:中國內地和中國香港的出口將繼續放緩;美國週期已見頂回落

資料來源:彭博,交銀國際

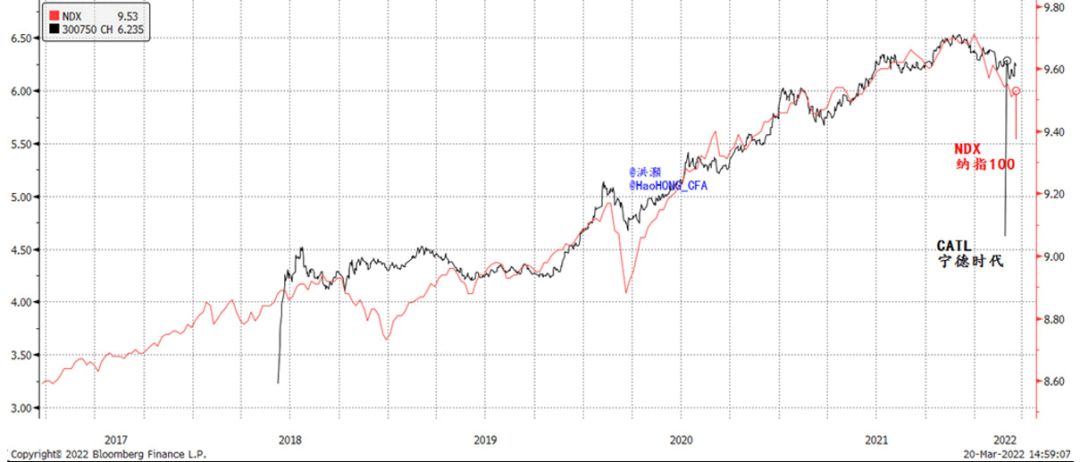

週期之末,所有成長型的資產都會受到影響。比如,寧德時代作爲中國新能源企業的執牛耳者,與由美國納斯達克規模最大的100家科技公司所構成的納指100指數的走勢高度吻合(圖表 5)。這種相關性絕非巧合。在這次技術性的修復之後,投資者將再次把注意力集中在週期之末逐漸弱化的基本面上。

圖表5:寧德時代和納指100

資料來源:彭博,交銀國際

結論

上週離岸市場的技術性修復是史詩級的,而在岸市場的反彈則稍遜一籌。市場技術反彈前20日離岸指數的點位跌幅也印證了這一點。在岸市場這輪下跌的罪魁禍首被錯咎爲做空者。其實,自2021年中以來,隨着中資美元垃圾債券的暴跌,做空者一直在平掉空倉。

雖然上週三的重要會議提及了許多市場密切關注的議題,但與美國證交會的談判中,中國並不佔主導權。之前美國基於《 外國公司問責法案》點名的十家中概股公司,最後都無一例外地經中國批準提交了審計底稿。

雖然香港天然是中概股迴歸的市場,但香港市場的流動性遠不及紐約。迴歸後,這些中概股將會出現流動性折價,並很可能因投資者羣體的變化而受到衝擊。中概股迴歸所帶來的龐大工作量也很可能會讓港交所疲於應付。當然,香港也可以爲這些中國企業的佼佼者的迴歸開闢特殊通道,洞開方便之門。

在岸市場的融資淨買入頭寸在本輪週期已見頂,去槓桿似在如火如荼地進行中。儘管上週國內外的交流都很重要,但在岸市場的壓力不可能被單單一次會議、一個電話輕易驅散。無獨有偶, 2018年10月20日也召開了一次重要會議,彼時正值中美正深陷貿易鏖戰、而美股暴跌進入自大蕭條以來最慘烈的聖誕節。最終,在岸市場於2019年1月初觸底。當下的市場正被迅猛的反彈勢能矇蔽,但二次探底的可能性很難一筆帶過。

在去年11月發佈的2022年展望中,我們預測上證的交易區間在略低於3,200 點至略低於3,800點之間,最壞的情況是略低於3,000點(《展望 2022 :夕惕若厲》, 2021-11-15)。上週的下跌後,上證與3,000點僅一步之遙。我們繼續維持我們預測的交易區間,同時將根據指數在交易區間內的位置而調整我們的風險偏好。

More Content