本文來自格隆匯專欄:華泰固收張繼強,作者:張繼強、張大為、吳 靖

摘 要

核心觀點

“資產負債表衰退”理論認為上世紀九十年代日本資產泡沫破裂後,企業的目標從利潤優先轉為償債優先,進而引發經濟增長持續低迷。在此背景下,貨幣政策因缺失融資主體而傳導失靈。近年來我國寬貨幣到寬信用的效率大打折扣,與日本當年情形類似,主因結構性改革過程中,舊經濟融資受到政策抑制,而新經濟體量難以扛起寬信用大旗。破解信用收縮困局需要從需求、供給、預期層面多管齊下,貨幣政策結構性工具可能是更好選擇,財政抵補市場主體需求缺位有其必要性,但要兼顧持續性。此外,短期舊經濟要穩住,投融資政策可適當鬆綁,中長期新經濟繼續做加法。

日本資產負債表衰退始末

1985年美國為緩解貿易失衡促成《廣場協議》,推動非美貨幣升值。而日元升值打擊出口,日本當局將重心轉向擴大內需,財政貨幣政策雙寬鬆、兩年多維持超低利率,在此期間投機炒作盛行,股市房價大幅上漲。直到1989年,日本當局意識經濟過熱,日本央行啟動加息,土地政策尤其是融資政策收緊,引發股市和房價相繼大跌,進而又導致企業資產價值縮水甚至資不抵債、陷入技術性破產。資產泡沫破裂後,日本貨幣政策轉為持續寬鬆,但融資需求始終低迷,日本陷入長期通縮。

日本政策刺激為何“無效”?

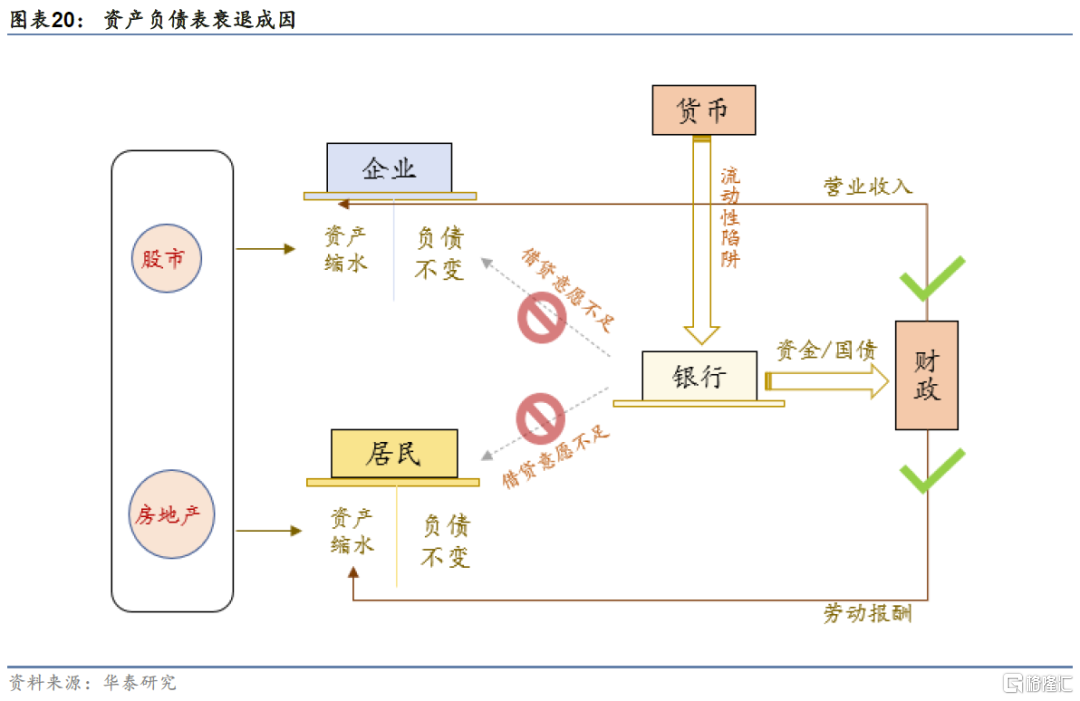

日本泡沫破裂後,財政貨幣政策刺激未能有效提振經濟。經濟學家辜朝明提出“資產負債表衰退”理論,認為資產泡沫破裂導致日本企業、居民資產大幅縮水而負債不變,資不抵債促使市場主體由“利潤最大化”轉為“負債最小化”,專注償債而不願新增債務。在此背景下,貨幣政策因缺失融資主體而傳導失靈,財政政策直接創造需求仍起到穩增長的效果。

我國“借款人消失”形似而因異

近年來,我國寬貨幣到寬信用的效率大打折扣,同樣表現為“借款人消失”,即融資主體缺失造成寬信用梗阻,但中日成因迥異。日本“借款人消失”一方面源於資產泡沫後的資產負債表衰退,另一方面為日本邁入工業化後期,高要素成本造成產業鏈外遷、本土缺乏投資機會。我國“借款人消失”因在結構性改革過程中,舊經濟融資受到政策抑制,包括“房住不炒”、“隱債不增”、“上游負面清單”和“央企去槓桿”等,而新經濟體量尚小且缺乏抵押物、難以扛起寬信用大旗。

破解信用收縮困局需要多管齊下

日本用實踐詮釋寬信用三個環節缺一不可:貨幣政策(流動性)、融資渠道(供給)和融資主體(需求),眼下尋找融資主體可能更關鍵,需要從需求、供給、預期層面多管齊下。貨幣政策方面,降息事半功倍、解決不了根本問題,而通過結構性政策、寬信用的同時助力結構轉型,可能是更好的選擇。財政政策方面,抵補市場主體需求缺位有其必要性。但是,財政擴張短期要拿捏力度、投向精準,中期要兼顧持續性。同時,財政與貨幣政策需要協調聯動。此外,短期舊經濟要穩住、先立後破,投融資政策可適當鬆綁,中長期以數字和綠色為方向的新經濟繼續做加法。

風險提示:土地財政收縮影響寬財政、融資監管嚴厲影響寬信用。

正 文

日本經濟學家辜朝明最早提出“資產負債表衰退”理論,用以解釋上世紀九十年代日本資產泡沫破裂後,企業的目標從利潤優先轉為償債優先,進而引發經濟增長持續低迷的現象。我國當前面臨房住不炒、隱債不增、央企去槓桿等約束,微觀主體行為和目標也出現了類似的情形,日本當年的經驗和教訓,值得我們探索、借鑑。

日本資產負債表衰退始末

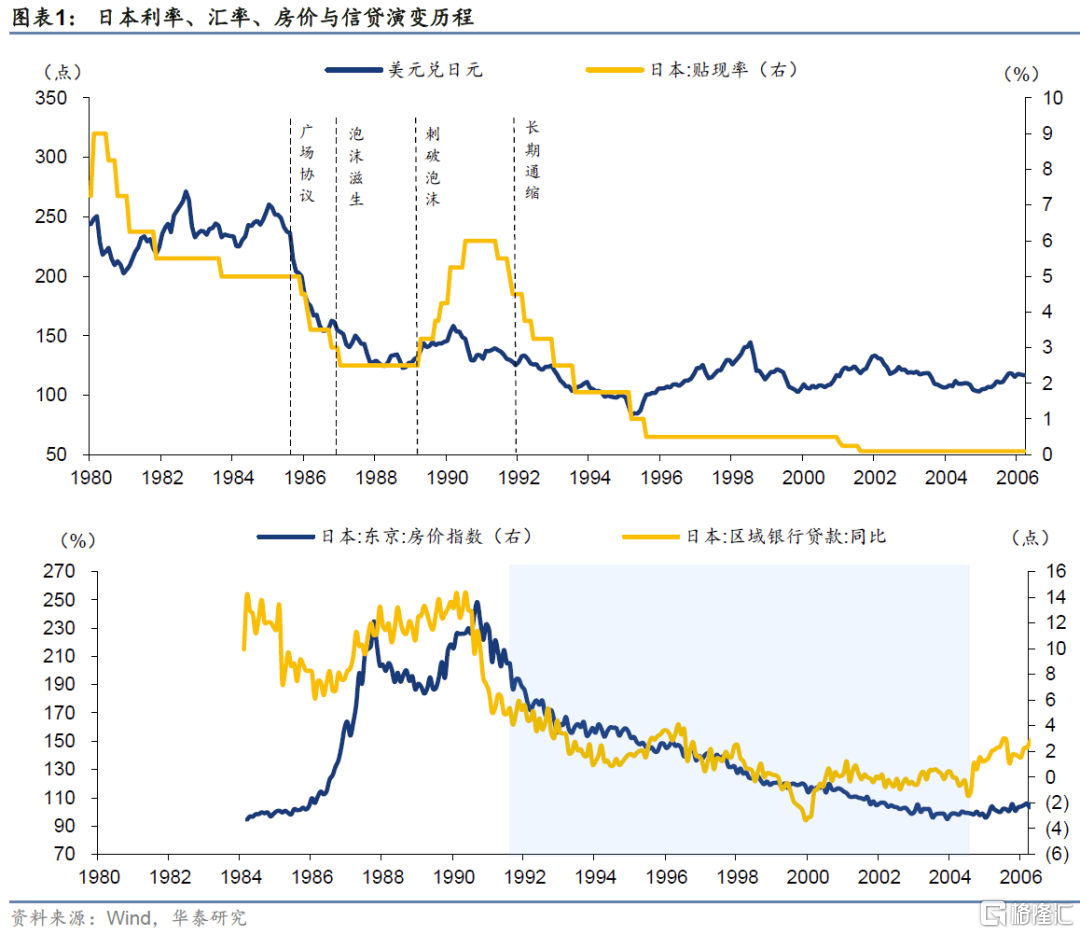

1985年美國為緩解貿易失衡促成《廣場協議》,推動非美貨幣升值。而日元升值打擊出口,日本當局將重心轉向擴大內需,財政貨幣政策雙寬鬆、兩年多維持超低利率,在此期間投機炒作盛行,股市房價大幅上漲。直到1989年,日本當局意識經濟過熱,日本央行啟動加息,土地政策尤其是融資政策收緊,引發股市和房價相繼大跌,進而又導致企業資產價值縮水甚至資不抵債、陷入技術性破產。資產泡沫破裂後,日本貨幣政策轉為持續寬鬆,但融資需求始終低迷,日本陷入長期通縮。

階段一:1985-1986:《廣場協議》與日元升值蕭條

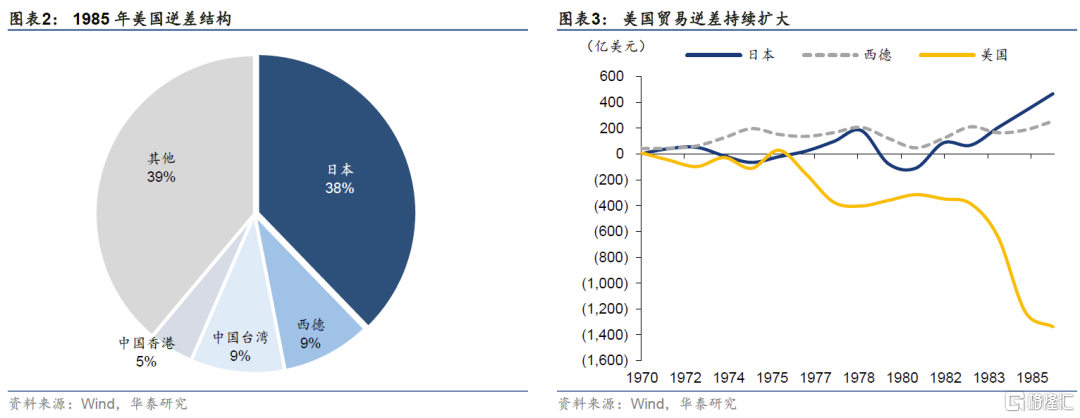

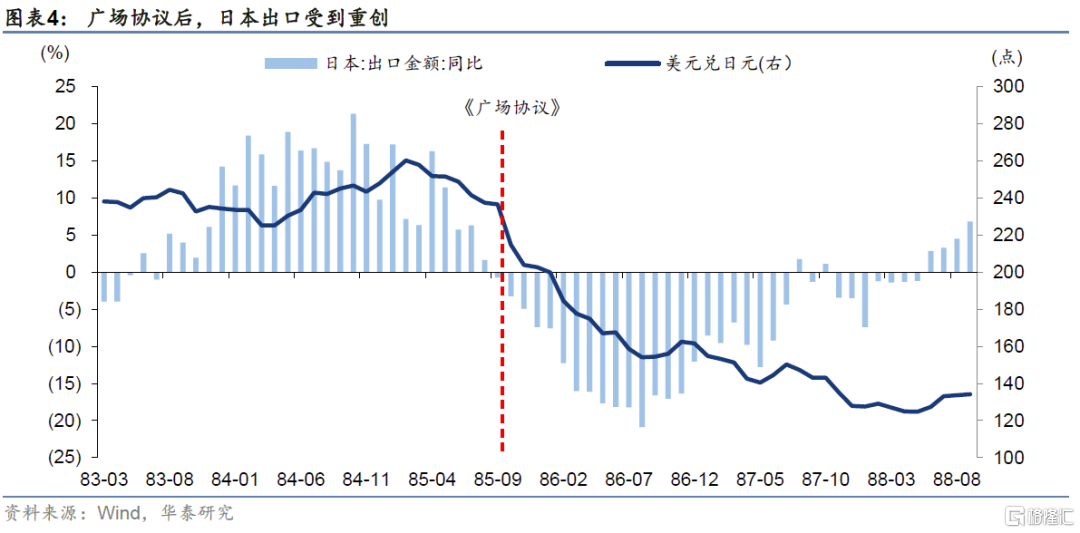

為解決貿易失衡問題,美國力促日本簽署《廣場協議》,引導日元升值。二戰後日本承接歐美產業鏈轉移,依託強勁出口經濟快速發展,1978年成為世界第二大經濟體,1983年超越西德成為世界最大貿易順差國。反觀美國深受70年代大滯脹時代石油危機和通脹困擾,1980年前後CPI超過10%,美聯儲為抑制高通脹收緊貨幣政策,副作用是美元快速升值,五年間美元指數由85大幅上漲至126。強勢美元造成美國產品競爭力下降,加上美國汽車耗油量相比日德產品更高,出口受損、貿易逆差拉大,1985年美國貿易逆差中,對日逆差約佔38%。在此背景下,對日強硬、控制貿易逆差成為美國共識。

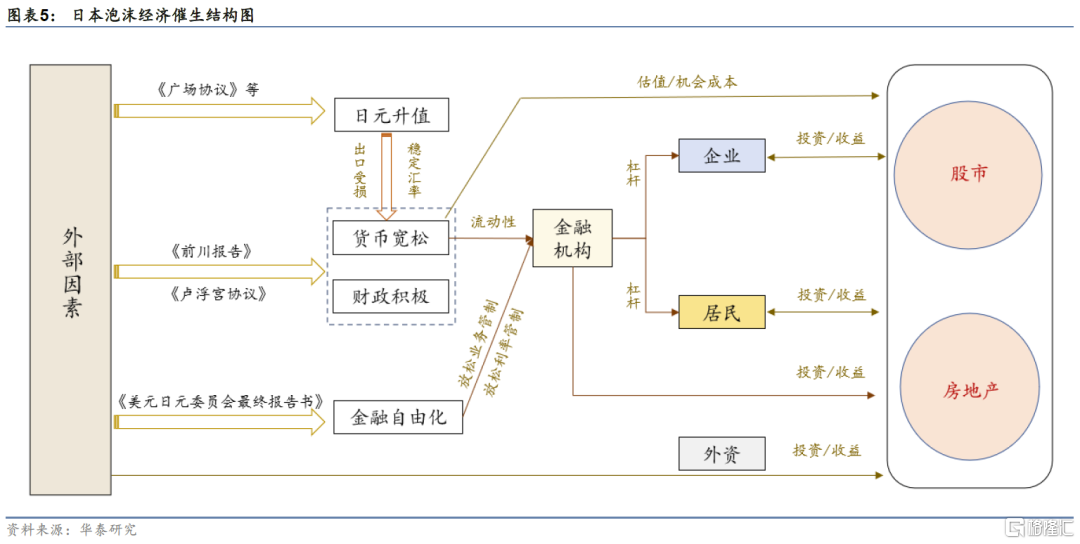

1985年9月,美、日、西德、英、法五國簽訂《廣場協議》,約定各國在6周內拋售美元、買進本國貨幣(主要是日元與西德馬克),引導美元貶值約10%-12%,而僅僅7個交易日後美元兑日元由1:240貶至1:215,美日匯率已實現干預目標。

日元持續升值,出口危機拖累日本經濟。然而干預期結束後,日元升值並未止步,日本當局入市干預無效後,轉而向美國尋求匯率支持。1986年下半年,美日兩度發佈《貝克-宮澤喜一聯合聲明》表示“願意在外匯市場問題上進行合作”,但仍未有效阻止日元升值。1986年底,美元兑日元1:157、日元較《廣場協議》前累計升值幅度已達35%。匯率壓力下,日本出口同比連續22個月負增長。1986年日本實際GDP增速由上一年的6.2%腰斬至3.2%,其中淨出口對GDP的拉動率從1.1%下降為-1.1%,解釋了當年日本GDP 73%的下滑幅度。與此同時,日本產業開始加速向生產成本更低的東南亞轉移。

階段二:1987-1992:資產泡沫催生與刺破

在出口下行和美國施壓的窘境下,1986年日本開始實施擴大內需政策。一方面對沖外需壓力、另一方面也迎合美國對於緩解日美貿易失衡的訴求。1986年4月,日本央行主持制定《前川報吿》提出實施擴張性財政金融政策、促進金融自由化等目標;1987年2月美日等七國簽訂《盧浮宮協議》,日本承諾將保持擴張性財政與貨幣政策以刺激內需、減少貿易順差。日本央行在這兩年時間內將貼現率*由5%接連降至2.5%,刷新二戰後新低。財政政策上,1987年日本推出約佔GDP 2%的“緊急經濟對策”計劃,大量財政資金投入基建,並掀起新一輪“改造日本列島熱潮”。政策大幅刺激為經濟泡沫埋下隱患。

*全稱官方貼現率,上世紀八九十年代日本央行重要操作目標之一。

此外,日本加速推進金融自由化也助長了資產泡沫。日本當年也想成為全球金融中心,1984年美元日元委員會會議中要求日本推行金融自由化。實踐上,其一,日本為企業融資拓寬渠道,例如1984年日本取消境內主體海外借款限制,放鬆公司債券市場準入限制,1987年設立商業票據市場等。其二,推進利率市場化並放鬆金融監管。1985年日本推動定期存款利率市場化,同時放鬆金融機構業務範圍限制、提高放款上限等,而政府主導的“護衞船團”模式仍舊為銀行提供隱性擔保,銀行盲目擴大信貸投放。其三,推動金融國際化,1984年日本廢除外匯兑換日元限制,日元成為可自由兑換貨幣,對外金融開放間接加快了熱錢湧入。

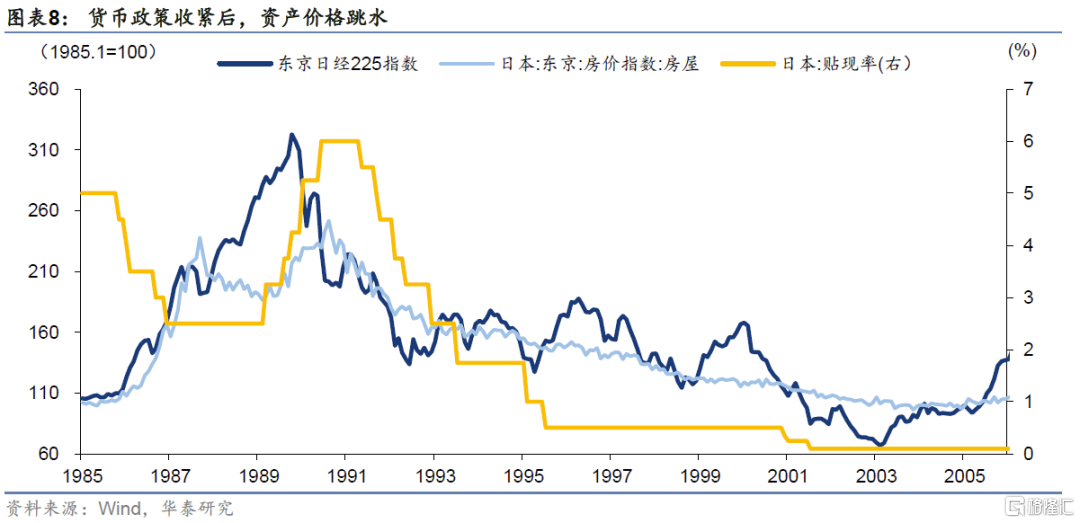

持續低利率為加槓桿提供了温牀。1987年日本經濟出現回暖跡象,但考慮到日元仍有升值壓力、“黑色星期一”重創股市、外部有《盧浮宮協議》制約等,日本央行僅要求銀行採取“剋制的融資態度”,而未進一步收緊貨幣政策。日本持續27個月維持2.5%的超低利率,期間,M2增速中樞由8%攀升至11%、但CPI不足1%,信貸資金大量流入股市樓市等虛擬經濟,抵押物升值促使信貸擴張不斷強化。

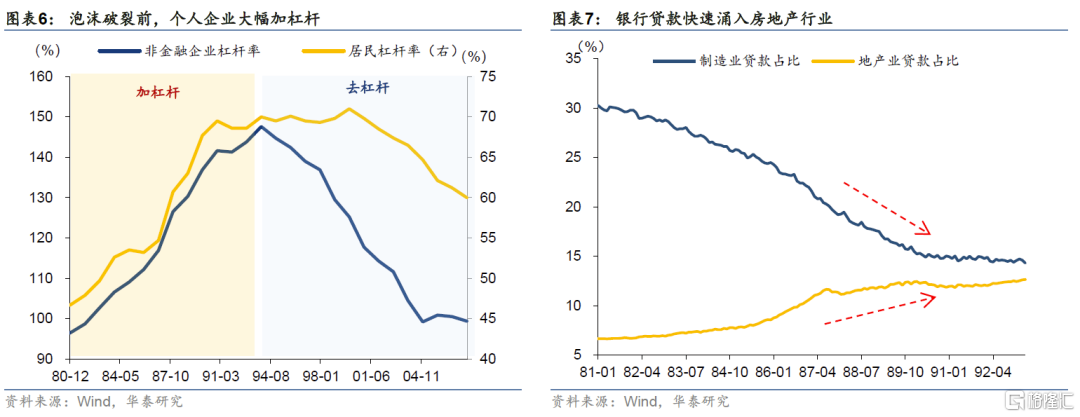

微觀主體看,企業端,金融投機收益率勝過實體經營,據NHK報道,1989年“六鬼鬧東京”之首的阪和興業公司理財收入已超主業收入兩倍,1986年至泡沫破裂前夕,日本企業槓桿率年均上漲7個百分點;居民端,1986-1989年間個人新增貸款年均增速約150%,日本全民炒股炒房。外資方面,日元持續升值預期與資產高收益吸引熱錢湧入,而金融自由化則開啟了制度便利,1986-1989年間,非居民在日本城市銀行中存款年均增長160%。

從資產表現看,從1986年1月降息到1989年5月加息期間,日經225指數累計上漲163%,1989年底日本股票總市值達4萬億美元,佔到全球資本市場總市值45%。房地產領域同樣狂熱,東京房價指數累計上漲80%,1989年底日本土地資產總價值約2000萬億日元,約為美國國土總價值的四倍,民間流傳“賣掉東京可以買下整個美國”。

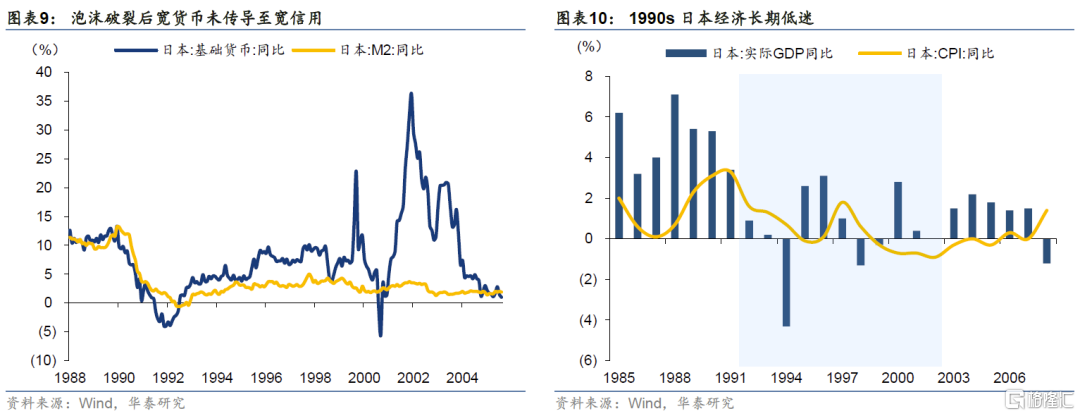

過熱後知後覺,日本過快收緊貨幣與土地政策,刺破資產泡沫。1988年底日元匯率出現階段性反彈、1989年CPI明顯回升,日本為“防止價格上漲和實現以內需為中心的可持續增長”,1989年5月至1990年8月期間,將貼現率由2.5%連續提升至6%。同時1990年大藏省出台《關於抑制不動產行業融資報吿》,限制土地融資,1992年修改税法,新增地價税、提高土地持有成本。一系列緊縮政策下,日本股市樓市先後跳水,日經225指數從高點至1992年階段性底部的跌幅達60%,日本東京房價指數自1990年高點一年內跌去25%,外資流出也導致日元在3個月內貶值約10%。直至1991年7月,日本央行才開始降息救市,但收效甚微。

階段三:1993-2005:日本經濟陷入長期通縮

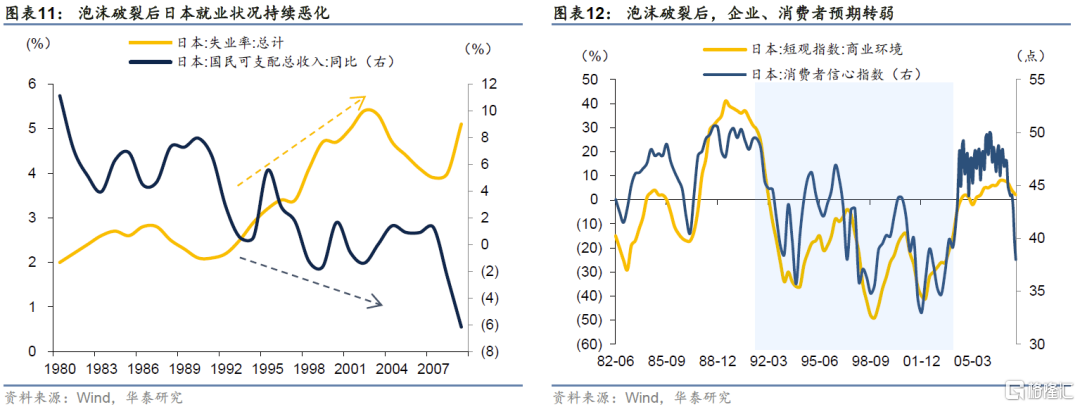

資產泡沫破裂後,日本推出空前的刺激政策以提振經濟。為應對危機,日本央行自1991年開始接連下調貼現率,至1995年已從6%下調至0.5%,同時基礎貨幣投放增速維持在8%。1999年日本央行進一步將銀行間隔夜拆借利息率目標由0.5%下調至0.04%,扣除中間費用後實質上已為0,直到2000年經濟階段性回暖,零利率政策退出。然而好景不長,2001年受到美國IT泡沫破裂、國內整頓財政等因素影響,經濟重新跌入低谷,日本央行調降貼現率至0.25%但未見成效後,轉而推出量化寬鬆政策,通過大量購買長期國債等方式加大公開市場操作力度,充裕的流動性再次將銀行間隔夜拆借利率壓降至0.15%,直到2006年經濟回暖、CPI連續4個月回升,量化寬鬆政策才逐步退出。

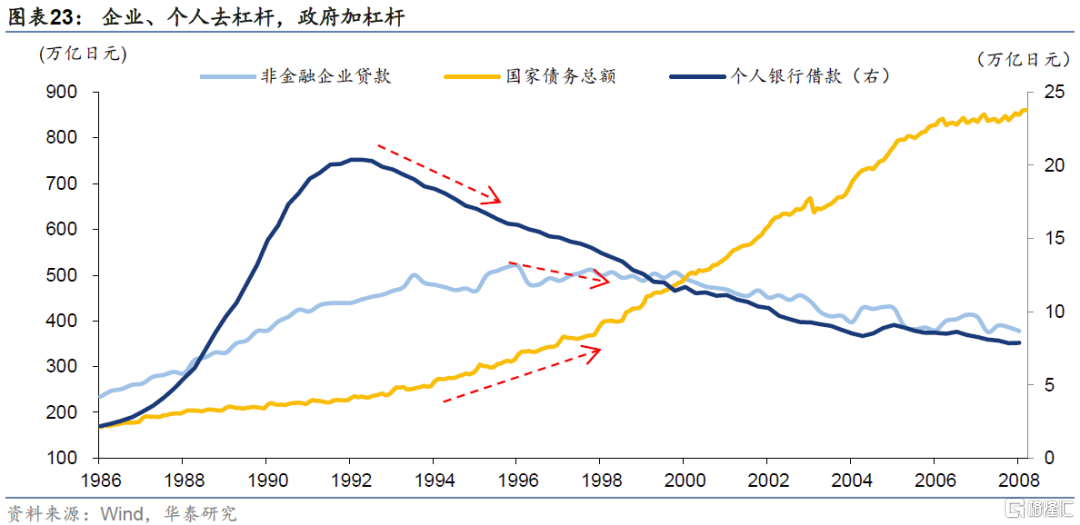

財政方面,1990s日本先後9次出台財政刺激計劃,隨之財政狀況快速惡化,1999年預算赤字率衝高至8.2%,1992-2005年,政府債務存量/GDP由50%大幅擴張至153%。期間,1997年日本曾開啟財政結構性改革,一方面削減財政支出,另一方面上調消費税率、停止所得税的特別減税政策,隨後經濟連續5個季度下滑,蕭條程度為二戰後之最,1998年不得不推出史上最大規模的刺激計劃扭轉經濟頹勢。2001年日本當局再次整頓財政,恰逢IT泡沫破裂,通縮缺口擴大,2001年日本實際GDP下滑2.4個百分點至0.4%,2002年零增長,2003年日本當局再次妥協加大財政力度,隨後GDP增速回升至1.5%。

政策刺激未能激發市場主體加槓桿意願,日本經濟陷入長期通縮。日本實際GDP增速從1987-1992年均值4.4%,下滑至1993-2005年均值約0.8%,CPI長期低於1%。流動性方面,寬貨幣並未傳導至寬信用,1993-2005年間,接近零利率下M2增速中樞僅為3%,個人貸款餘額年均下滑約6%,企業債務總額自1995年開始下行,直到2005年才有所回暖。就業方面,日本失業率自1992年開始持續攀升,21世紀初企業開始大規模裁員,“終生僱傭制”破產,至2002年失業率達到歷史高點5.4%,1993-2005年間日本失業率均值高達4.1%。

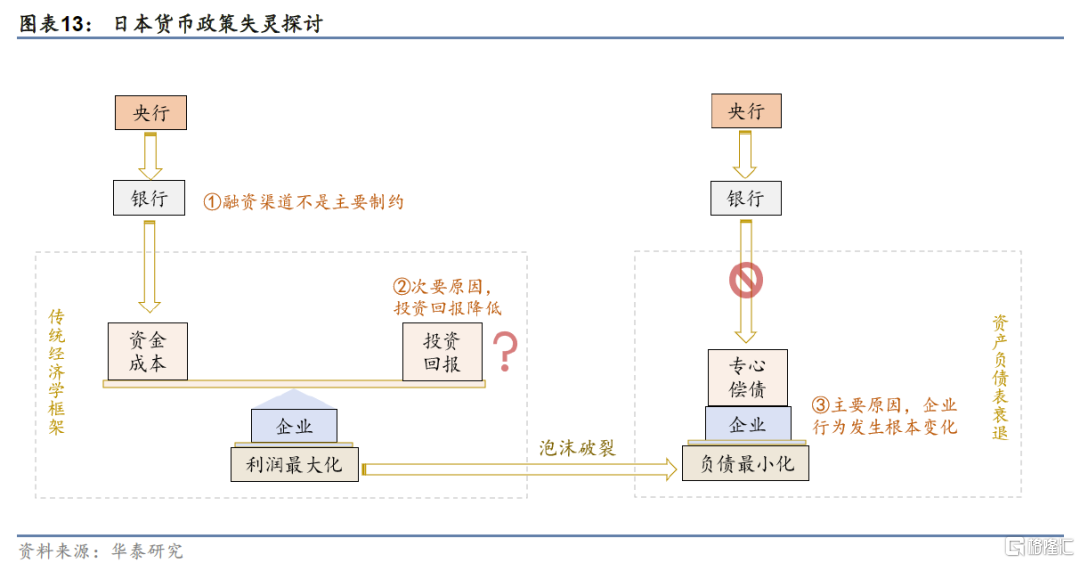

日本政策刺激為何“無效”?

日本泡沫破裂後,財政貨幣政策刺激未能有效提振經濟。經濟學家辜朝明提出“資產負債表衰退”理論,認為資產泡沫破裂導致日本企業、居民資產大幅縮水而負債不變,資不抵債促使市場主體由“利潤最大化”轉為“負債最小化”,專注償債而不願新增債務。在此背景下,貨幣政策因缺失融資主體而傳導失靈,財政直接創造需求仍起到穩增長效果。

貨幣寬鬆為何失靈?

我們分三步探討:

①尋找寬貨幣到寬信用的梗阻——融資主體需求不足;

②在傳統經濟學框架內探討融資需求為何不足——投資回報降低,但解釋力不足。

③跳出傳統經濟學框架——泡沫破裂導致企業行為由“利潤最大化”轉為“負債最小化”,企業專注償債而融資需求低迷。

第一,從寬貨幣到寬信用需經過兩個環節:融資渠道(供給)、融資主體(需求)。

從供給端看,日本泡沫破裂給銀行體系造成不小衝擊,一方面抵押物大幅貶值,銀行不良債權激增、短期惜貸情緒升温;另一方面,信貸投放面臨資本充足率等監管指標約束,外加1997年日本會計準則要求銀行證券投資從歷史成本計量轉換為市價計量,資產減值迅速反應在表內,銀行資本金壓力陡增,信貸投放能力受到制約。我們在2021年9月21日報吿《日本地產泡沫到銀行危機啟示錄》中對供給因素有過詳細探討。

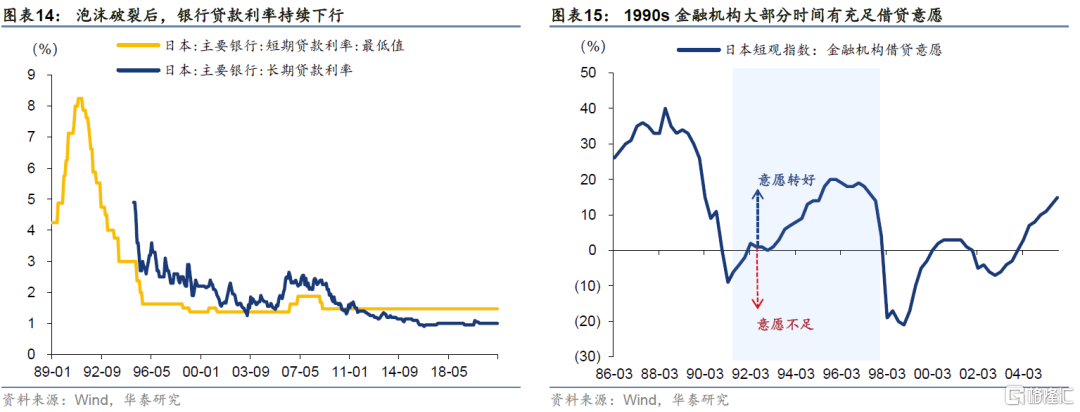

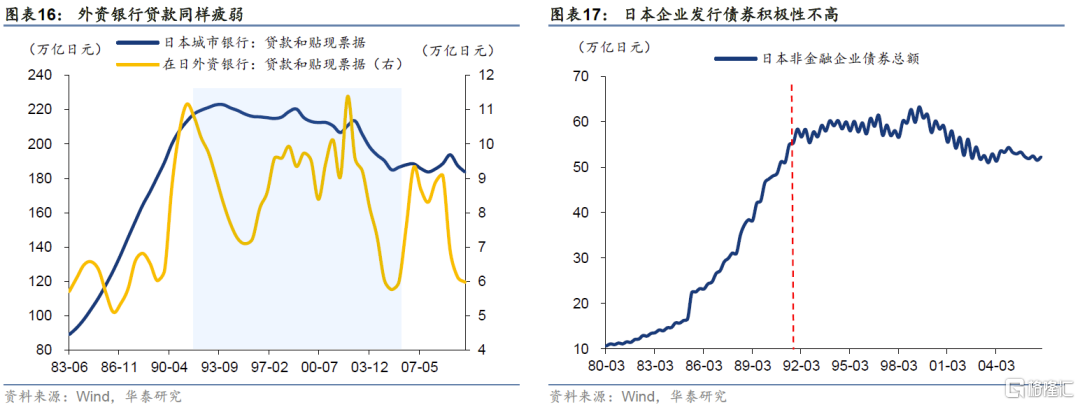

但以下證據説明,日本寬信用梗阻主要是融資需求不足,即出現“借款人消失”現象:

1)信貸利率反映供需關係,1992年後日本銀行信貸利率持續走低,表徵資金供過於求;

2)日本央行面向企業《短觀》問卷中包括“金融機構借貸意願”調查,數值大於0表徵金融機構借貸意願較前好轉。數據顯示,1990s大部分時間銀行體系有充足借貸意願;

3)日本本土銀行或因壞賬問題制約,但外資行並不存在嚴重的不良貸款問題,外加1997年金融“大爆炸”時期日本大藏省放鬆外資行業務管制,但數據顯示外資行信貸同樣低迷;

4)如果問題出在銀行體系,企業還可通過資本市場直接融資。但在泡沫破裂後,企業債券總額長期停滯、甚至自1999年開始逐步減少。

第二,融資需求由何決定?傳統經濟學理論以“利潤最大化”為基礎,認為企業融資需求取決於融資成本與投資回報,前者受貨幣政策主導,後者由技術進步、要素價格等中長期變量主導,且市場機制決定了投資回報降低與投資機會減少相伴相生。貨幣政策僅作用於融資成本端,而對投資回報影響不大。

投資回報不足是“借款人消失”的原因之一,但尚不足以解釋日本貨幣政策失靈。辜朝明認為,當經濟體跨過“劉易斯拐點”後,不斷提高的人力等要素成本會導致國內投資回報率下降、投資機會減少,產業鏈開始外遷。1970s歐美產業鏈轉移至日本,1990s日本產業鏈轉移至韓國、中國台灣等均與此有關。

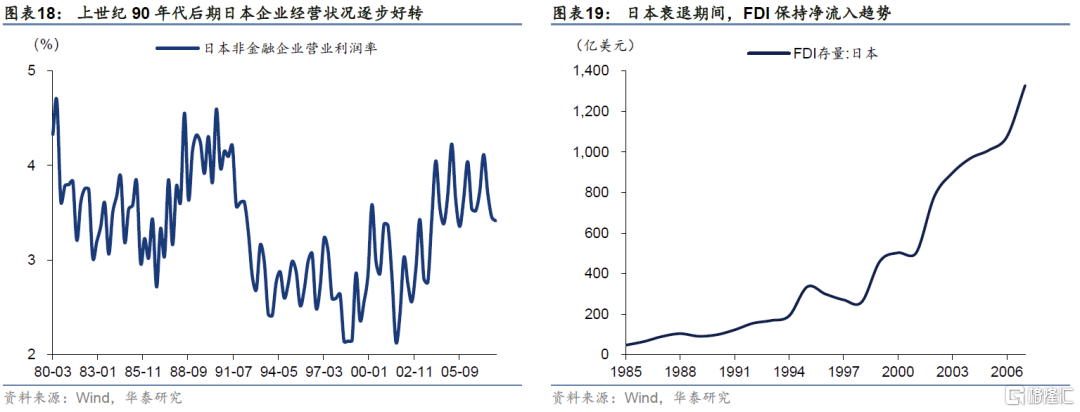

但是,投資回報降低不足以解釋日本貨幣政策失靈。理論上,貨幣政策失靈意味着投資回報率的邊際下降幅度超過了融資成本的邊際下降幅度,但後者在貨幣政策降息引導下可實現突變,實體投資回報率的降低則是中長期趨勢。並且,日本衰退期間FDI仍保持淨流入、非金融企業營業利潤率自1993年開始進入上升通道,也不支撐投資回報率持續低於融資成本的邏輯。在我們看來,企業是否願意組織生產,不僅僅看利率水平一個要素,就好比一個人,蛋白質雖然有營養,但僅靠蛋白質並不能帶來健康。此外,1970s歐美產業鏈向日本轉移的過程也並未出現貨幣政策失靈現象。

第三,傳統經濟學框架並不能解釋日本長期衰退,原因在於“利潤最大化”的經濟學前提假設不再成立,資產泡沫破裂導致企業轉向追求“負債最小化”,進而貨幣政策無效。

經濟“景氣”時期,日本企業和居民大量融資投向股票和房產,泡沫破裂後,資產價值大幅縮水然而負債卻保持不變,企業資不抵債,落入“技術性破產”。正常而言,企業應當進入破產程序、自動出清,隨後經濟陷入蕭條。但是泡沫破裂後,日本破產企業數並未激增,原因在於當時日本企業經營能力並未嚴重受損,企業銷售額仍在增長、營業利潤率也自1993年開始穩步回升,企業仍具有償債能力,大規模破產不符合管理者、債權人、政府、銀行等多方利益,因而企業高層對外隱瞞技術性破產,對內減少借貸、快速償債,企業經營目標由正常時期的“利潤最大化”轉變為“負債最小化”。因此,企業面對非常低的融資成本也不願融資,反而不斷清償存量債務。這就好比一個人,健康的時候追求的是生活品質,而在久病纏身的情況下,活命最重要。

財政政策是否有效?

政府充當“最後借款人”,加槓桿擴大支出一定程度對沖了私人部門需求下滑,避免經濟走向崩潰,財政政策依舊有效。企業、居民基於個體理性(自發降槓桿)而導致經濟低迷。在此期間,政府大量發行國債彌補私人部門融資缺口,同時加大公共支出包括基礎設施建設等,轉化為企業和居民收入,避免了日本經濟陷入需求收縮的惡性循環。

證據一:日本在泡沫破裂後,GDP增速下台階但絕對額仍維持在泡沫前的水平,人均GDP小幅提升,失業率維持在6%以內,與美國1929-1933大衰退期間經濟總量萎縮36%、失業率大幅提升至25%相比,日本的財政刺激並非失敗。

證據二:日本當局曾在1997和2001年兩次整飭財政,期間經濟大幅下滑,而後重新加大財政力度才扭轉經濟頹勢,側面印證財政政策有效。

主流觀點詬病日本大規模財政刺激後,經濟依舊低迷、政府債務高企,但其實正是日本財政刺激將日本經濟從“崩潰”拉回“低迷”。

對我國有何啟示

我國“借款人消失”形似而因異

近年來,國內寬貨幣到寬信用的效率大打折扣,同樣表現為“借款人消失”,即融資主體缺失造成寬信用梗阻,但成因迥異。

日本“借款人”消失有兩種原因,一種是資產泡沫後的資產負債表衰退。這源於貨幣政策不當,助長房地產泡沫又快速刺破,造成市場主體資產負債表嚴重受損、資不抵債,企業經營目標由追求利潤最大化轉向負債最小化。另一種是日本經濟步入工業化後期,因本國勞動力等要素成本過高,造成產業鏈外遷、投資出海,而本土缺乏投資機會。

與日本不同的是,我國房地產領域風險可控,央行較早將房地產等金融風險納入決策框架、構建宏觀審慎與貨幣政策雙支柱,內部政策失當的可能性較低,同時我國資本項並非自由流動,熱錢快進快出帶來的金融風險亦小,因此資產價值大幅縮水引發資產負債表衰退的概率低。另一方面,我國城市化率僅為日本1960s的水平,工業化遠未飽和。

我國“借款人消失”有新的原因,即在結構性改革過程中,舊經濟融資受到政策抑制,而新經濟體量尚小且缺乏抵押物、難以扛起寬信用大旗。房地產基建和鋼鐵水泥等重工業代表舊經濟,在工業化初期扮演重要角色,其重資產特徵對信用撬動效果顯著,但弊端是會不斷推高地價房價、滋生金融風險,同時帶來環境污染與產能過剩等問題。我國在2011年前後走過勞動力拐點、工業化速度放緩,“四萬億”投資的後遺症在2015年前後開始顯現。於是,國內2016年拉開供給側結構性改革序幕,近年來“高質量”取代“高增速”成為經濟發展的主要目標,持續推動舊經濟去槓桿,具體來説:

(1)房住不炒:房地產融資受“三道紅線”(約束房企有息債務增速)和集中度管理(約束金融機構涉房貸款佔比和增速)限制,去金融化已成趨勢;

(2)隱債不增:城投面臨隱性債務約束,未剝離政府隱性債務的企業新增融資受到限制;

(3)上游清單:上游重工業存在“過剩”和“兩高*”項目投資負面清單,新增產能嚴苛;

(4)央企去槓桿:國企央企曾揹負三年去槓桿**硬任務,目前仍有保持負債率穩定的要求。

* “兩高”即高耗能與高排放,主要包括煤電、石化、化工、鋼鐵、有色金屬冶煉和建材等六個行業。

**2018年中辦和國辦印發《關於加強國有企業資產負債約束的指導意見》,要求國有企業資產負債率在2018-2020年降低2個百分點,之後基本保持在同行業同規模企業的平均水平。

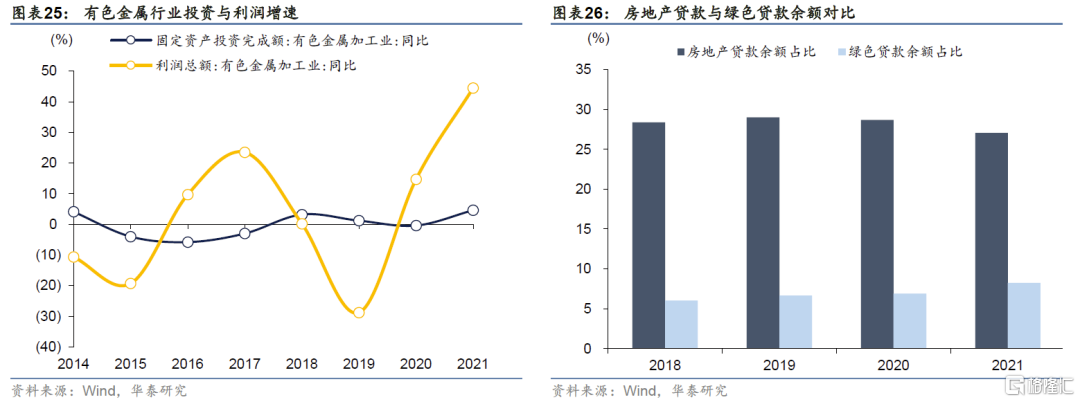

於是,舊經濟出現資產負債表被動衰退的特徵。例如,2020年“三道紅線”規則出台後,房企轉變高週轉策略,2021年上半年地產銷售火熱但開工低迷,降槓桿取代謀擴張成為企業首要目標。此外,2021年大宗商品漲價帶動上游行業利潤激增,有色金屬加工業利潤比2019年增長1.6倍,但電解鋁作為“兩高”管控重點,該行業2021年固定資產投資較2019年僅增長約4%、資產負債率則下降近4個百分點,利潤用於償債而非擴大再生產。這些現象與日本資產負債表衰退表面相似,區別在於國內有更多被動約束、而非企業自發行為。

然而,新經濟投融資體量尚難匹及舊經濟,寬信用主體缺失。“十三五”時期國內就加大戰略新興產業扶持,而直到2021年,高技術產業(涉及醫藥通信等6類製造業、信息服務等9類服務業)投資僅佔當年社會總投資約6%,相比之下,房地產與基建投資合計佔比則超過40%,是前者7倍多。去年綠色經濟在雙碳任務催化下加速發展,但2021年底綠色貸款餘額佔比僅約8%,相比之下,房貸餘額佔比仍有約27%,是前者3倍多。換言之,當舊經濟去槓桿、投融資增速下滑,新經濟需要數倍其增速才能彌補信用收縮缺口。

如何破解信用收縮困局?

日本用實踐詮釋僅靠寬貨幣解決不了寬信用。寬信用三個環節缺一不可:貨幣政策(流動性)、融資渠道(供給)和融資主體(需求),相比於單純加大貨幣寬鬆力度,眼下尋找融資主體可能更關鍵。在我們看來,需要多管齊下。

其中,正如中央經濟會議所言,中國經濟面臨的問題可以從需求收縮、供給衝擊、預期轉弱三個層面加以理解。中國繼續通過技術創新、減碳投資等供給側改革創造新需求,推動新經濟做加法,這才是突破資產負債表衰退的核心。此外,預期層面看,平衡好共同富裕、資本無序擴張過程中公平與效率之間的關係,激發企業家精神。供給層面,避免雙控、雙碳一刀切。對房地產三道紅線、信貸集中度管理等根據經濟形勢給予微調,實現良性循環和新循環模式。推動國企改革,嘗試用更市場化的激勵機制、管資本的方式替代簡單的槓桿率約束。

貨幣政策方面:第一,降息有必要性,但事倍功半,解決不了根本問題。日本的經驗已經表明,資產負債表衰退的階段,降息有必要,但指望通過降低利率撬動投資不現實,甚至引發資產泡沫等副作用;第二,通過結構性政策比如碳減排工具,推動銀行體系主動作為,寬信用的同時助力結構轉型,可能是更好的選擇;第三,財政與貨幣政策需要協調聯動。政府工作報吿中提出的央行利潤上繳財政並通過轉移支付直達實體,避免了歐美QE淤積在資本市場的弊端,也避免財政擴張中的國債發行、利率抬升擠出民間投資。

財政政策方面:抵補市場主體需求缺位有其必要性。貨幣如繩、可拉不可推,央行釋放的流動性只存在於銀行體系,如果經濟下行疊加監管約束造成融資主體缺失,結果只會助長金融空轉。相比之下,財政創造需求更直接。政府逆週期加槓桿,可間接抵補市場主體融資需求缺位。日本經濟之所以在地產泡沫破裂後能夠穩住而非收縮,財政發力功不可沒。

但是,財政擴張短期要拿捏力度、投向精準,中期要兼顧持續性。

其一,力度有通脹之患。新冠疫情後美國財政赤字貨幣化(MMT)初步實踐,客觀上維護了居民等部門的資產負債表,解決了貨幣政策傳導問題,但造成眼下美國高通脹壓力;

其二,投向有公平之嫌。政府的“有形之手”在干預自由市場時,無論減税還是投資,由於方向和規模難以精準考量,公平問題易存爭論,即財政定向支持領域容易獲得更好發展,而兼顧不到的環節可能認為被不公平對待;

其三,舉債有風險之憂。政府存量債務膨脹速度如果持續超過經濟增速(分子增速快於分母,負債率不斷升高),財政本息償付將擠佔支出空間,尤其地方財政可能出現信用風險。對於外債佔比高的新興市場國家,還可能面臨資本外流導致貨幣危機與債務危機的風險。

目前我國財政風險如何?

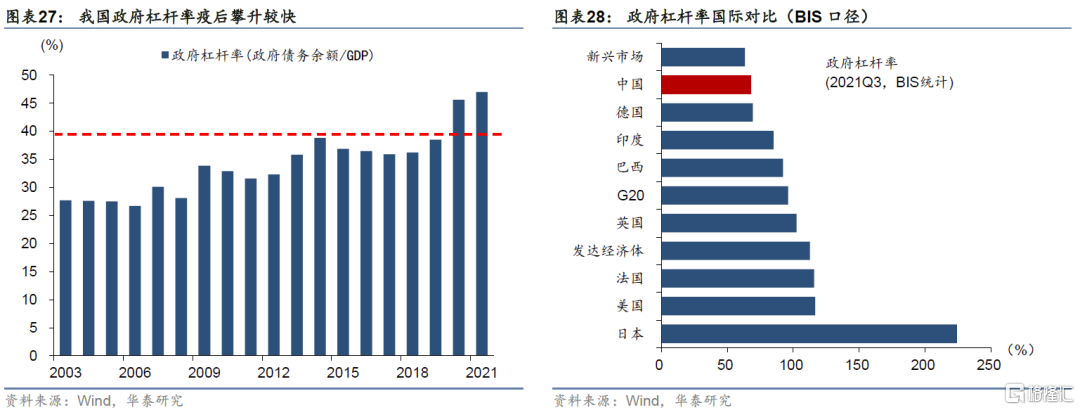

第一,政府總槓桿率不高、但疫後攀升較快。截至2021年末,我國中央財政國債餘額為23.27萬億,地方政府債務餘額30.47萬億,負債率或槓桿率(債務餘額/GDP)為47%,遠低於國際警戒線的60%和其他主要經濟體,但疫情後攀升較快,2019年我國政府槓桿率僅為38.5%,兩年時間升高近10個百分點。我國一般公共預算債務付息佔支出比重已從2016年的2.7%提升至2021年的4.2%,2021年的付息支出超過1萬億元。

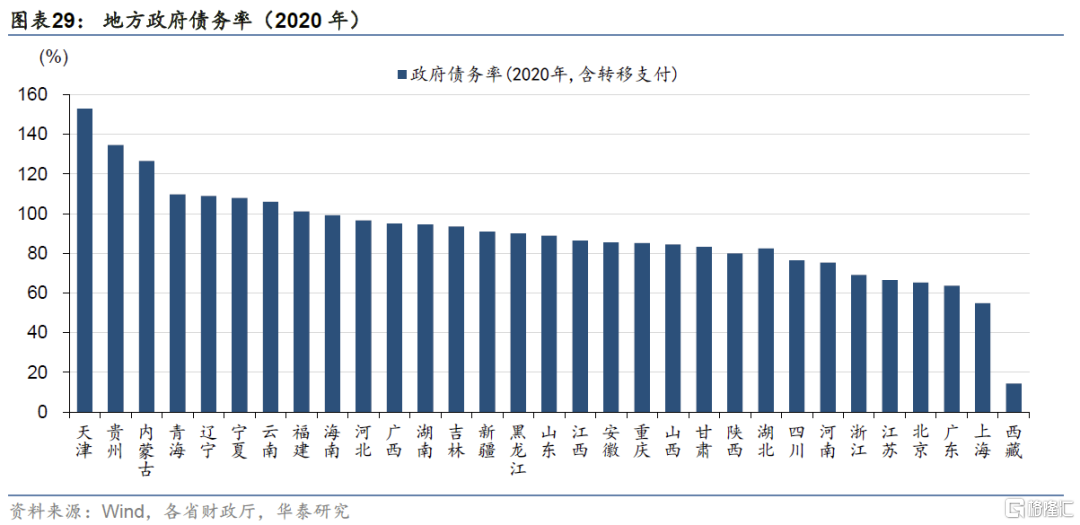

第二,地方財政債務風險相對高、區域分化大。據我們測算,2021年我國地方政府債務率(債務餘額/綜合財力)達102%,觸及國際警戒線(100%~120%)的下限。其中還存在四點隱憂,一是對中央轉移支付依賴度較高,102%的債務率是建立在8.3萬億央地轉移支付的基礎上,若分子換為地方本級財力則已突破警戒線;二是區域分化大,個別省區債務率已超出警戒線(見下圖);三是短期土地財政收入放緩壓力大;四是地方專項債到期償付壓力增加。地方專項債創設於2015年、自2018年起大幅擴容,當時發行品種以3、5年期為主,因此未來到期壓力逐漸增大。

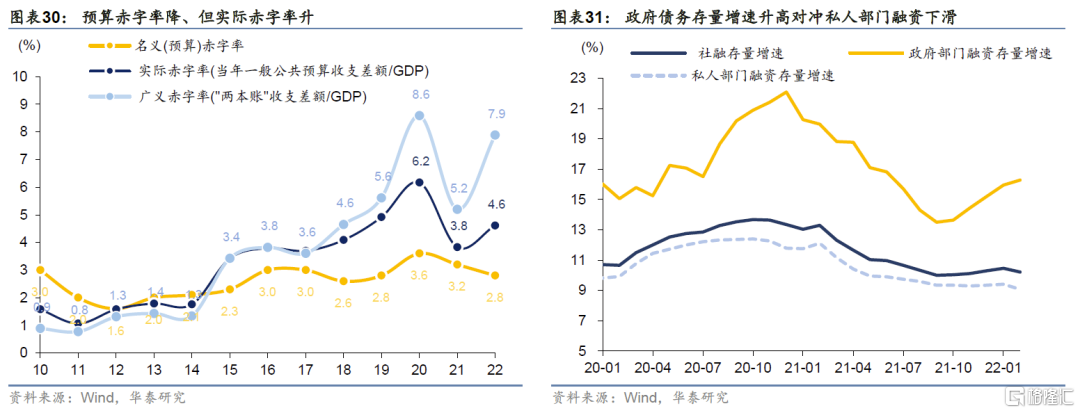

在財政可持續的考量下,今年我國財政預算赤字率下調至2.8%(下調0.4個百分點)、地方專項債額度3.65萬億(持平於去年),但實際赤字顯著提升,財政似緊實寬(詳見3月14日報吿《不同尋常的寬財政》)。此外,自去年四季度以來,我國政府債務存量增速持續升高,對沖了私人部門融資下滑、穩住了社融增速,顯示出財政的積極一面。

財政發力以外還能做什麼?舊經濟融資或可適當鬆綁。國內融資需求不足的另一面是前述舊經濟(地產、城投與上游重工業)融資需求潛力還未充分釋放。經濟轉型非一日之功,需要在短期穩增長與長期高質量發展之間做好平衡,實現舊經濟穩住+新經濟做加法。

短期,舊經濟要穩住、先立後破,否則容易造成需求坍塌和預期轉弱的負反饋,因此需要投融資政策適當鬆綁、而非單純靠貨幣寬鬆。過去兩年針對舊經濟的“指標約束”或存在一定的“合成謬誤”和“層層加碼”。一方面,非金融企業存在個體差異,全行業的債務健康標準不等於個體健康,短期可能造成個別企業流動性風險。另一方面,基層政府主管部門或金融企業在執行上層政策時,從“政治站位”角度出發,可能依據更嚴格的標準執行,導致相關行業去槓桿力度可能過猛。

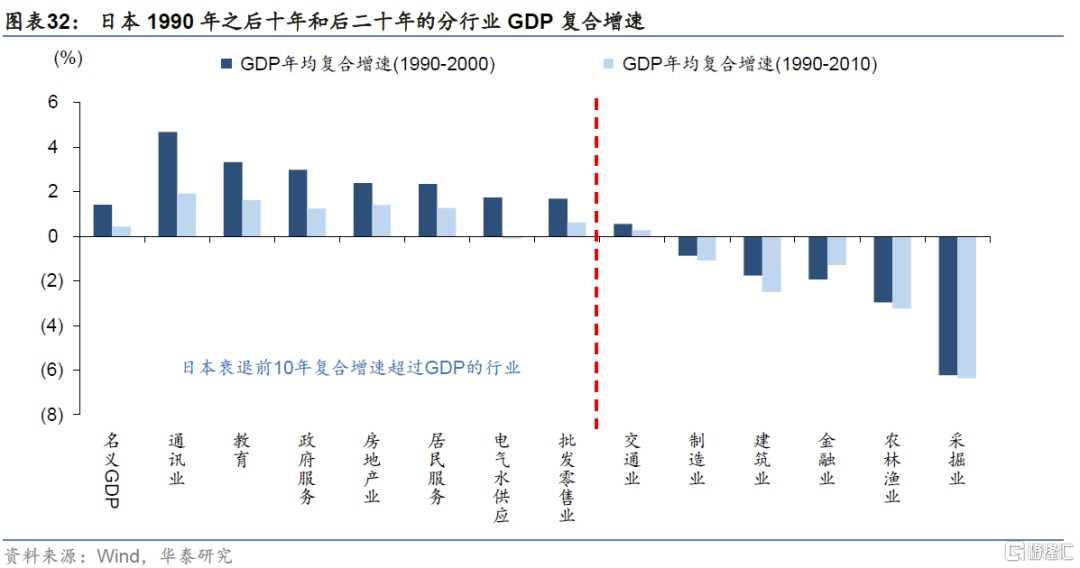

中長期,以數字和綠色為方向的新經濟繼續做加法,通過結構性政策培育壯大新的融資主體。日本在房地產泡沫破裂後的十年間,金融業和建築業持續收縮,經濟穩定主要依賴通訊、教育和政府服務業的增長拉動。其中,通訊業是新經濟的一面,而後者體現了財政積極有為。值得關注是,日本製造業其後並未增長,遏制房地產以提振製造業或存在悖論。

參考文獻:

[1]辜朝明.大衰退: 如何在金融風暴中倖存和發展[M].東方出版社,2008.

[2]辜朝明.大衰退年代: 宏觀經濟學的另一半與全球化的宿命[M].上海財經大學出版社,2019.

[3]野口悠紀雄.戰後日本經濟史[M].民主與建設出版社,2018.

[4]張季風.日本平成經濟通論[M].社會科學文獻出版社,2017.

[5]浜野潔等.日本經濟史[M].南京大學出版社,2018.

[6]池田信夫.失去的二十年[M].機械工業出版社,2012.

[7]王洛林,餘永定,李薇.20世紀90年代的日本經濟[J].世界經濟,2001(10).

[8]袁鋼明.日本經濟泡沫興敗及其對中國經濟的啟示——兼論日元升值的正面影響[J].國際經濟評論,2007(04).

[9]周儀.廣場協議後日本中央銀行金融政策[D].南開大學,2012.

[10]謝瑋. 資產負債表衰退研究—對戰後日本經濟的再評述[D].中國社會科學院研究生院,2012.

[11]Woo D.,Kanaya Akihiro. The Japanese Banking Crisis of the 1990's: Sources and Lessons[J]. IMF Working Papers,2000(7).

[12]日本經濟企劃廳.歷年經濟白皮書.

風險提示:

1、土地財政收縮影響寬財政:目前樓市需求尚未企穩,房企拿地能力和意願均不足,土地財政收入下滑壓力大,可能制約財政發力。

2、融資監管嚴厲影響寬信用:如果投融資政策不作調整,寬信用仍缺乏融資主體。