本文來自格隆匯專欄:中金研究 作者:馮啟斌、劉鋼賢、楊鑫

我們構建以市場、平台和監管為核心的中金交運•快遞三重“競”化論,為快遞投資提供分析框架。我們認為當前由監管邏輯佔據主導,通達繫上市公司盈利修復具有確定性和持續性。

摘要

快遞三重“競”化論:市場邏輯、平台邏輯和監管邏輯的疊加與互動:

1)市場邏輯:規模效應從強轉弱。在強規模效應階段,通過擴產-降價-獲量-降本形成正向循環,是快速發展壯大的最優策略,但也導致服務和產品的單一化和同質化,隨着規模效應逐漸變弱甚至逆轉,市場整體盈利能力被階段性壓縮,直到落後產能出清,重新均衡,在這一過程中頭部公司開始逐漸卡位和培育新產品和新業務,轉型早晚、成敗決定第二增長曲線;

2)平台邏輯:商流影響甚至決定物流。電商平台競爭從早期的品類、品質、價格等逐漸轉向物流和流通的效率,因此會通過自建物流、參股投資、控股併購等方式試圖構建自身在物流和供應鏈上的能力與差異化,間接影響物流公司競爭格局;

上述兩條邏輯疊加導致價格競爭持續存在但尾部公司出清較慢;

3)監管邏輯:由高速度增長轉向高質量發展。隨着快遞行業規模體量增大,在就業、民生等方面的影響越來越大,我們認為國家主管機構的監管目標逐漸從促進行業快速增長轉變為穩就業和保民生,去年以來保障快遞員權益、禁止低於成本惡性競爭等一系列政策,一方面有望使得快遞公司成本面臨剛性約束而無法大幅降價搶量(規模效應拐點更快到來),通過傳導成本使快遞服務價格逐漸恢復理性,另一方面倒逼快遞企業採取簡單降價之外的競爭策略,例如產品和服務的差異化、品牌的溢價。

抓階段性主導邏輯來把握投資機會。當市場邏輯佔主導時(2020年之前)超額回報來自於通過管理能力最大化發揮規模效應的中通和韻達,當平台邏輯超越市場邏輯時(極兔跟隨拼多多崛起)通達系無超額回報,當監管邏輯佔主導時(從2021年9月份開始),超額回報來自此前超跌、修復彈性大的圓通和韻達。未來快遞行業的長期發展主題將是龍頭公司在自身份額和規模支撐的基礎快遞網絡之上,圍繞新的價值增長點進行佈局:存量產品分層和客户分羣,新產品開發(包括出海擴張)。

風險

監管力度或執行情況變化,業務量增速低於預期。

正文

快遞三重“競”化論——市場、平台、監管

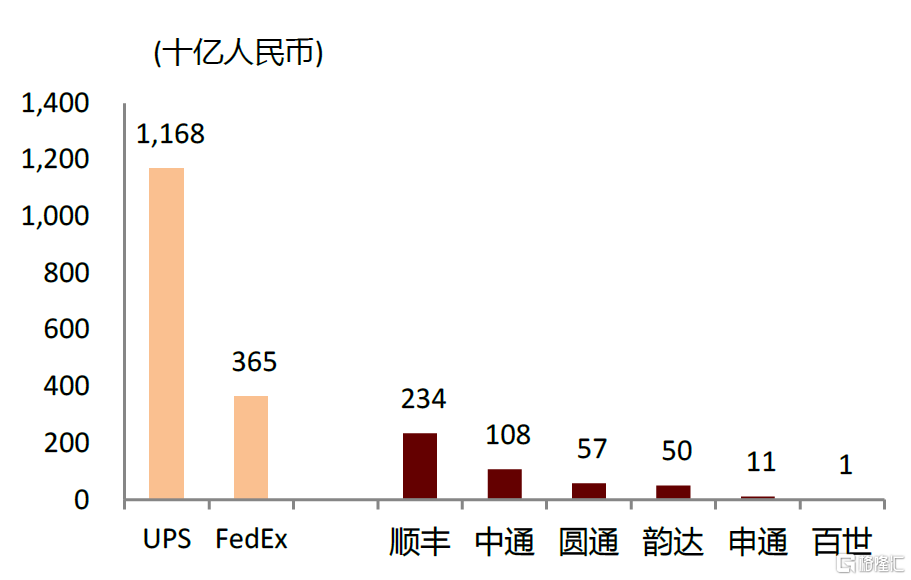

從國際對比(UPS、FedEx)和物流細分賽道(如快遞、快運、冷鏈、供應鏈)橫向對比來看,中國快遞行業具備良好的發展前景和市場空間,並且擁有能夠誕生大市值公司的土壤:需求持續增長且迭代升級,具備標準化和規模化特點因而能夠做大做強。但過去幾年中國快遞行業受到多重因素的影響,飽受價格競爭之苦,因此相關上市公司在資本市場也多有爭議。我們認為這可能是行業發展過程中需要經歷的階段之一,是在當時的市場環境下各參與者博弈的相對“更優”解,但整體結果卻陷入了都“更差”的囚徒困境。

我們在2021年8月30日報吿《拐點已至:監管框架下電商快遞格局再思考》中提出,行業拐點已經到來。那麼未來的快遞行業究竟如何發展?本問試圖以市場邏輯、平台邏輯和監管邏輯為核心建立中金交運•快遞三重“競”化論的分析框架,並在此基礎上,分析不同階段、不同性質的企業的最優戰略選擇,構建快遞企業的S型發展曲線。本文為系列開篇,後續我們將持續更新。

圖表1:中國及全球主要快遞公司收入對比(2020年)

注:UPS、FedEx、順豐直營模式為全網收入,其他為加盟制總部收入,且中通不包含派費,百世為2020年收入(包含已經出售的國內快遞收入)資料來源:公司公吿,萬得資訊,中金公司研究部

圖表2:中國及全球主要快遞公司市值對比(2022年3月16日)

資料來源:萬得資訊,中金公司研究部

中金交運•快遞三重競化論:市場邏輯、平台邏輯和監管邏輯的疊加與互動

市場邏輯:規模效應從強轉弱。在規模效應強的階段,通過擴產-降價-獲量-降本形成正向循環,是快速發展壯大的最優策略,但也導致了服務和產品的單一化和同質化,隨着規模效應逐漸變弱甚至逆轉,市場整體盈利能力都會階段性地被壓縮(尾部公司虧損),隨着虧損公司的逐漸淘汰退出(這個過程會伴隨行業的整合、動盪),行業集中度大幅提升後形成穩態,修復盈利能力並且開始多元化和差異化發展。

平台邏輯:商流影響甚至決定物流。電商平台之間面臨彼此的競爭,在早期不同平台可以從商品的品類、品質、價格等方面做差異化,但隨着競爭的充分化,這幾方面的紅利逐漸消失,平台之間競爭的策略也逐漸轉向物流和流通的效率,因此會通過自建物流、參股投資、控股併購等方式試圖構建自身在物流和供應鏈上的能力與差異化。但隨着監管環境的變化,平台對於物流供應鏈的投資和掌控可能發生變化。

監管邏輯:由高速度增長轉向高質量發展。中國快遞以高性價比著稱,正是由於快遞的發展,為網上消費(2021年支撐網絡零售額接近11萬億元[1])、農民增收、製造業發展、就業(存量快遞員人數超過335萬人[2],年均新增就業20萬人以上[3])、税收、經濟增長等提供支撐,因此政策一直以來是採取扶持、鼓勵的態度。但隨着市場邏輯進入到尾部公司開始虧損,可能會導致公司的洗牌、末端網點不穩定、員工福利保障不完善等問題,我們認為監管框架將逐漸從高速度增長轉向高質量發展,穩定就業、保障民生會成為階段性的主要目標。從更長期的角度來講,中國快遞企業在服務國內消費品的基礎上,應該更多服務國內的製造業以及中國的品牌出海。

我們認為近期一系列涉及保障基層快遞員權益、平台經濟反壟斷等領域的監管措施,一方面有望使得快遞公司成本面臨剛性約束而無法大幅降價搶量,快遞服務價格逐漸恢復理性,另一方面倒逼快遞企業採取簡單降價之外的競爭策略,例如產品和服務的差異化、品牌的溢價。

我們認為,在不同階段,三重邏輯的相互疊加和互動,當某個因素佔據相對主要地位時,會成為更重要的投資驅動因素。

►在市場邏輯佔據主要地位階段:在高速增長、規模效應強的時期,整個行業增長、盈利均呈現景氣向上態勢,投資聚焦於行業本身的beta以及各企業擴張的能力,比如早期通過加盟模式迅速做大的公司,比如通過持續資產投入建立成本領先優勢中通以及韻達。

►在平台邏輯發揮作用強的階段:會有積極對接平台的公司享受到相應的協同和紅利,比如較早對接淘寶並接受阿里投資的圓通,一度成為行業市場份額第一的龍頭,比如跟隨拼多多崛起而興起的極兔速遞(極兔興起階段其他快遞公司的股票表現均不盡如人意),也會經歷因為電商平台的參與而導致競爭格局發生迅速變化:快遞公司接受電商或零售平台的投資甚至出售控股權(如蘇寧收購天天),一定程度上使得按照市場規律應該出現的出清過程變得更漫長。

►在監管邏輯逐漸發揮作用的階段:企業的決策會增加監管這一約束條件,從而改變自身在新的條件下的最優選擇。我們在《拐點已至:監管框架下電商快遞格局再思考》認為,從去年開始的一系列涉及保障基層快遞員權益、平台經濟反壟斷等領域的監管措施,有望使得快遞公司成本面臨剛性約束而無法大幅降價搶量、一定程度上約束電商平台的行為和邊界、增加新進入者快速獲取業務量的難度,從而有望突破原有僵局。

展望後市,在加入監管因素的新決策框架下,我們認為快遞行業的格局有望持續修復(單價和盈利能力修復,具備帶動整個行業向高質量發展轉變的基礎),從中期來講,市場和平台的邏輯也將在監管框架下繼續演化,快遞企業的策略會圍繞傳統電商快遞的市場份額(規模是整個網絡成本的基礎)、客户分羣和產品分層(增量規模效應減弱情況下,存量產品和客户的價值挖掘)以及新業務擴展(第二增長曲線)三方面展開。

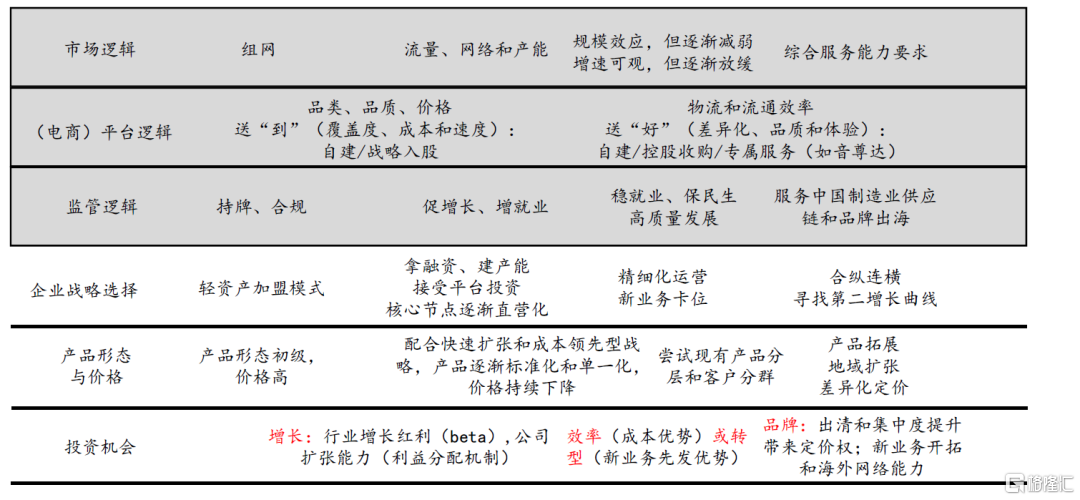

圖表3:中金交運•快遞三重“競”化論:基於生命週期理論的企業戰略選擇和投資邏輯

資料來源:中金公司研究部

市場邏輯:規模效應逐漸減弱,降價獲量收益遞減

歷史覆盤:強規模效應階段,降價是佔優選擇

►電商快遞B端定價,C端服務:在快遞包郵制下,電商快遞的使用者(網購消費者)與付費者(電商賣家)分離,在定價上具有明顯的toB屬性,成本是商家選擇快遞公司的重要因素之一;同時在服務上具有toC屬性,需要不斷提升物流時效和服務質量以滿足消費者需求,導致我們看到出現“服務越來越好,價格越來越低”的怪圈。

►產品和客户重疊,整體戰略趨同:由於通達系快遞公司彼此熟知並且均有較強的學習能力,導致在過去的發展過程中,整體戰略趨同,走的都是擴大資本開支、降低成本、提升時效和服務以吸引更多客户的路線,大多依賴電商快遞的單一產品和電商賣家這一客户羣體。

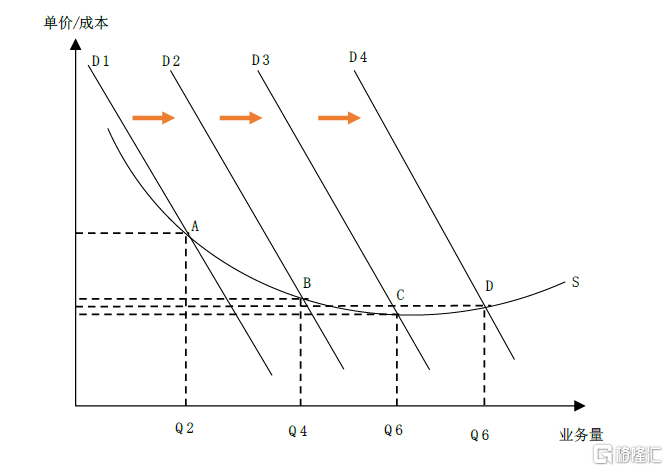

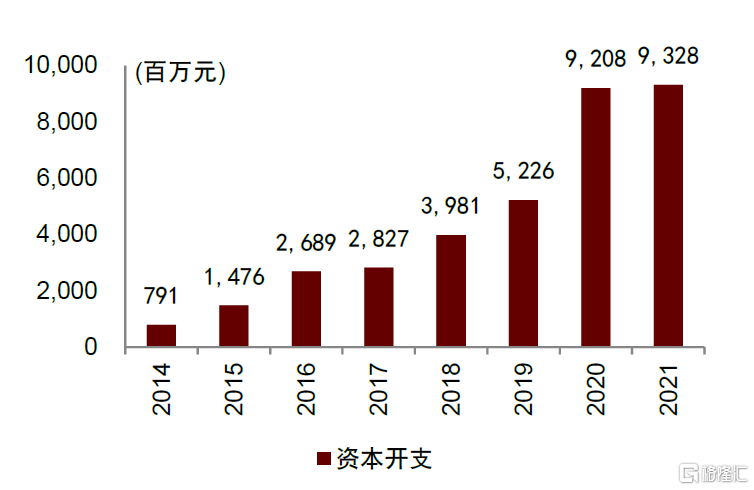

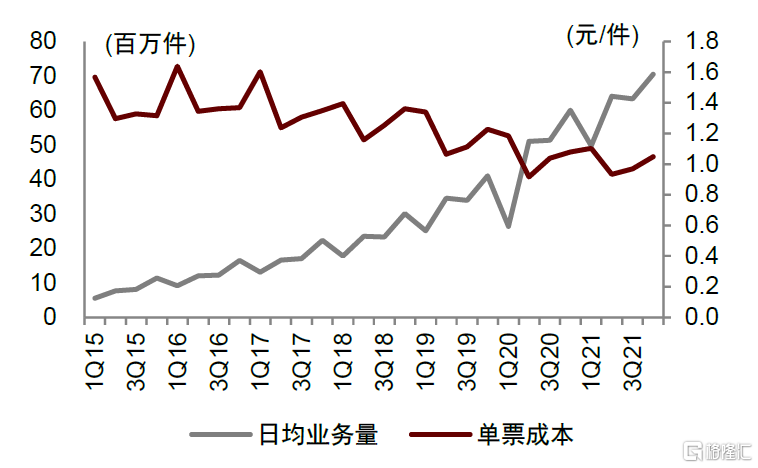

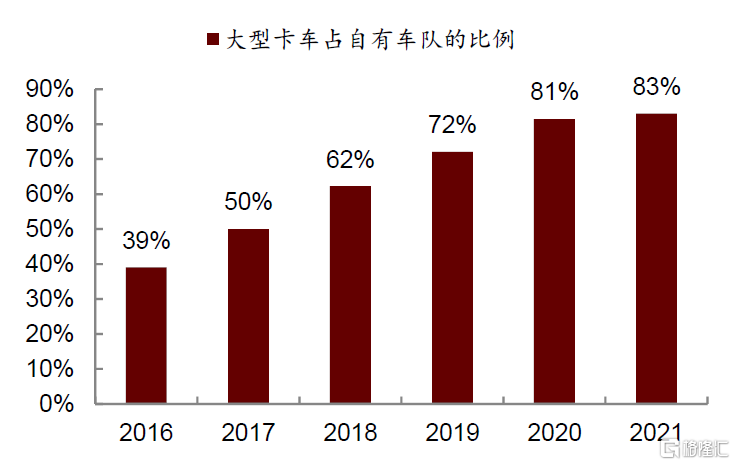

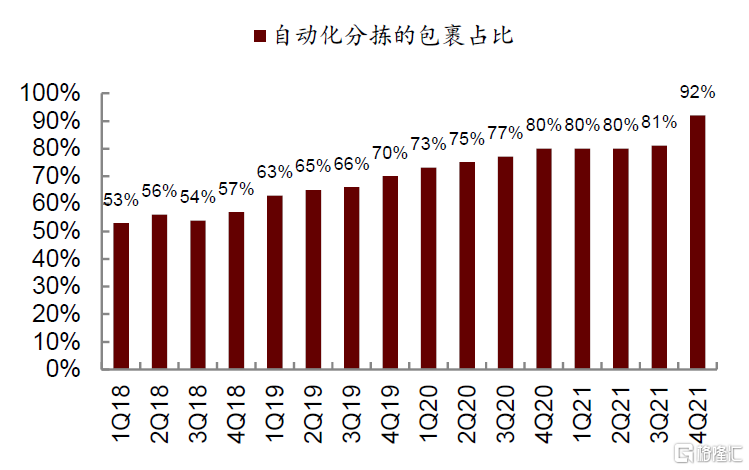

由於快遞行業具有較強的規模效應(尤其是固定資產的投入而導致的邊際成本抵減),從行業的供需關係角度來看,其供給曲線呈現逆轉的狀態,即曲線ABC所呈現,隨着需求增長,價格逐漸下降(A點到B點到C點),這一過程是企業自身追求利益最大化的最優選擇。我們以中通為例,能夠發現在業務迅速增長的階段,公司通過持續的資本開支投入固定資產(自有的大型卡車和自動化分揀設備),其單票成本逐年下降。

當前階段:規模效應逐漸減弱,降價獲量收益遞減

但是,我們認為,規模效應的收益已經越來越小,從單票成本的降低幅度能夠體現,並且從公司自身的運營數據也能看到(例如,截止到2021年底,其自有車輛總83%已經是大型卡車,其所有業務量當中92%已經通過自動化設備分揀),繼續通過業務模式的優化享受的規模效應仍有一定空間,但幅度已經有限。

圖表4:在強規模效應階段,行業供給曲線為,隨着需求增長,價格逐漸下降(A點到B點到C點)

資料來源:公司公吿,中金公司研究部

圖表5:中通快遞資本開支

資料來源:公司公吿,中金公司研究部

圖表6:中通快遞日均業務量與單票成本

資料來源:公司公吿,中金公司研究部

圖表7:中通快遞資本開支增速與業務量增速

資料來源:公司公吿,中金公司研究部

圖表8:中通快遞自有車輛中大型卡車的佔比

資料來源:公司公吿,中金公司研究部

圖表9:中通快遞自動化分揀的快遞佔比

資料來源:公司公吿,中金公司研究部

海外經驗:當規模效應逐漸減弱且行業整合,價格企穩回升

海外對比:需求高速增長階段同樣存在新進入者和價格競爭。聯邦快遞創意性地採用航空運送快遞,適應了當時美國高端產業興起帶來的時效件需求,獲得了的商業成功,但也很快引來了競爭對手如傳統快遞巨頭UPS和USPS、航空貨運公司Emery和Airborne等。競爭激烈階段頭部公司利潤率受到擠壓,落後公司均出現虧損,並且通過兼併收購或轉型等方式逐步退出,隨後行業見底。對於頭部公司而言,發展初期各有優勢,但在後期業務模式互相滲透,在這一過程中依然存在低價策略,能否做好內部產品定位和分層以順應甚至創造市場需求是關鍵。

圖表10:FedEx包裹件均收入:兩次價格戰造成負面影響

資料來源:公司公吿,中金公司研究部

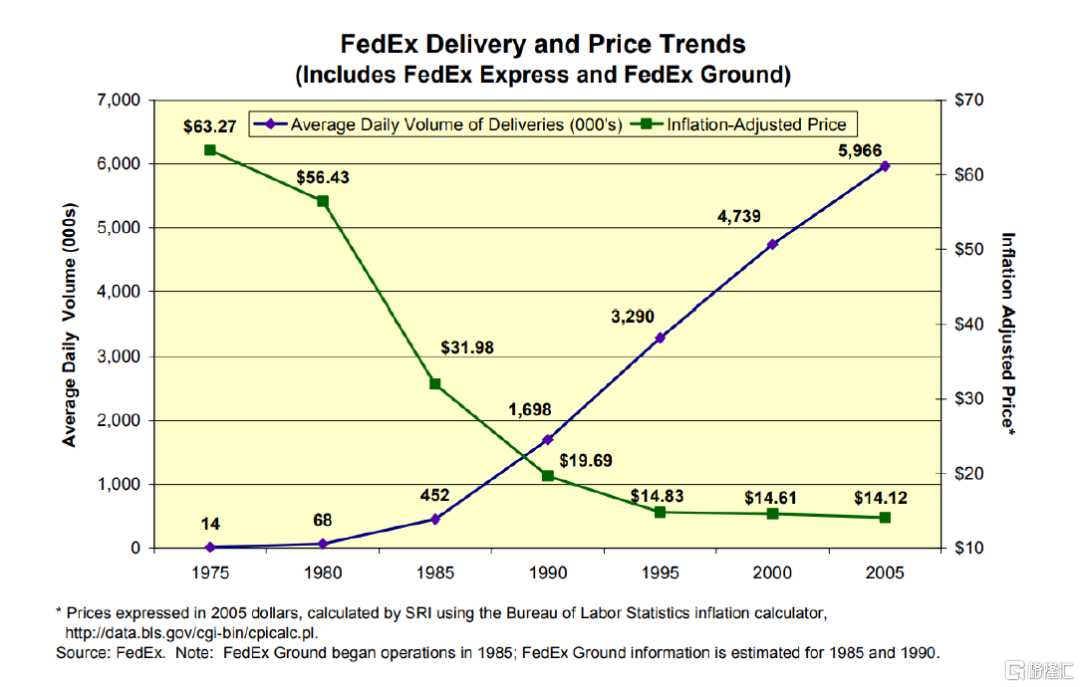

從長週期和企業發展規律來説,隨着業務量的逐漸增大,規模效應會逐漸減弱,直至消失甚至逆轉。以美國FedEx為例,從1975年成立開始到1995年(與圖10的價格戰結束的時間點一致),長達二十年的時間內,FedEx的規模效應體現的非常明顯,單件收入從最初時的60美金以上的水平逐步下降至約15美金,此時FedEx的規模約為日均300萬件,此後的近30年內,其價格已經基本上穩定,僅出現非常小幅的下降。中國快遞企業由於人口密度和快遞訂單密度更高,市場容量遠大於美國,龍頭公司已經實現日均件量約6000-7000萬單(峯值件量超過日均1億單),仍然具有一定的規模效應,但是我們認為未來的空間的確已經相對有限了。

圖表11:規模效應會隨着規模增大而逐漸減弱直至消失:以FedEx為例

資料來源:FedEx官網,中金公司研究部

平台邏輯:商流影響甚至決定物流

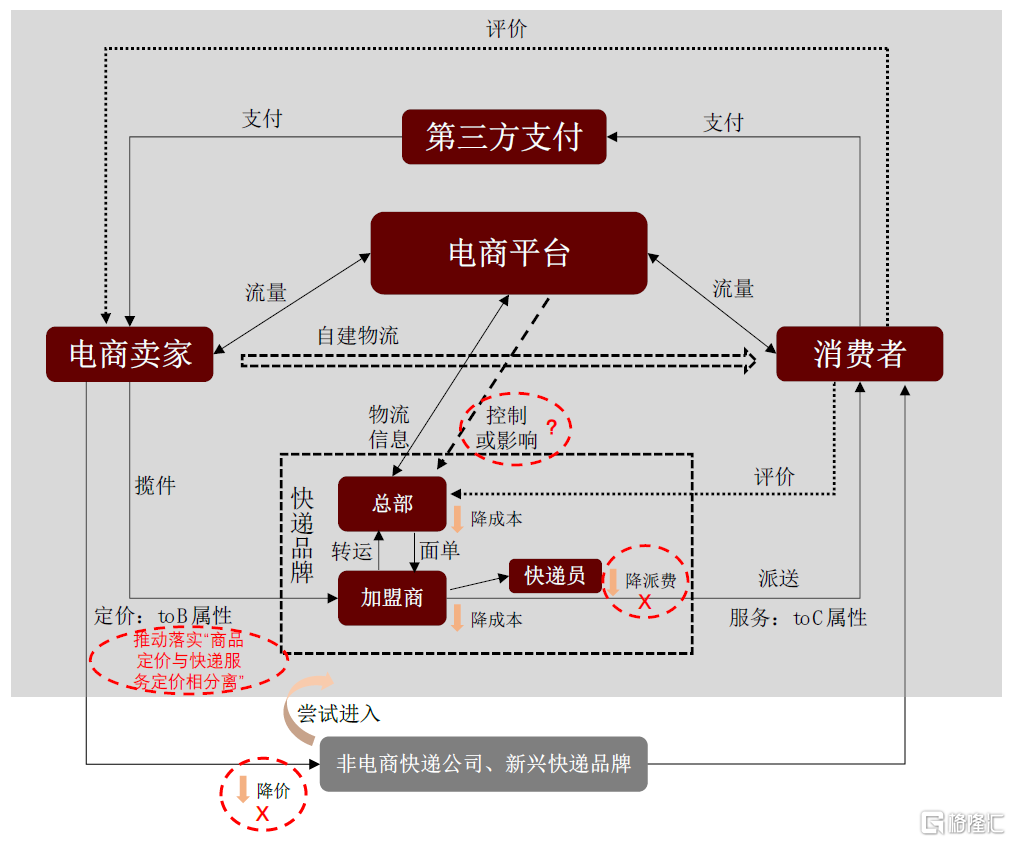

►物流環節對電商平台具有戰略重要性。電商購物分為線上成交和線下履約兩個環節,因此物流環節的競爭力是決定電商平台成敗的重要的因素之一。我們認為,各電商平台在崛起階段尚可以通過產品品類形成一定差異化,但隨着規模變大形成全品類平台,彼此之間的競爭將逐步從商品的品類、品質、價格競爭過渡到包含物流服務和效率在內的差異化之爭,其中包括自建物流(如京東和亞馬遜等)和投資參股(如阿里巴巴)兩種戰略選擇。

►選擇自建物流者如京東物流和亞馬遜的FBA最終相當於創造了電商快遞公司的競爭對手,如亞馬遜與聯邦快遞之間,隨着亞馬遜自身物流能力提升,雙方終止了合作,甚至亞馬遜物流逐漸成為與聯邦快遞競爭的對手,選擇投資參股(如阿里巴巴)則會通過資本、流量等方式間接影響市場格局。

►正是由於包郵制度,電商快遞的定價與電商商品的定價未能有效區分,導致了電商快遞公司不能掌握自身服務的定價權。

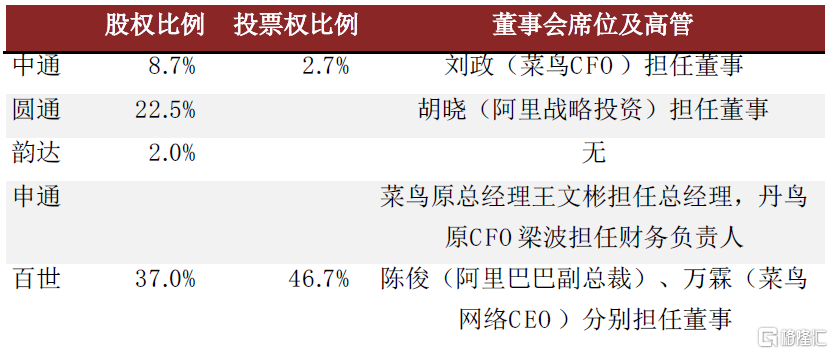

圖表12:阿里巴巴(菜鳥)投資快遞公司情況彙總(截止到2021年底或最新財報)

資料來源:公司公吿,中金公司研究部

監管邏輯:由高速度增長轉向高質量發展

中國快遞以高性價比著稱,正是由於快遞的發展,為網上消費(2021年支撐網絡零售額接近11萬億元[4])、農民增收、製造業發展、就業(年均新增就業20萬人以上[5])、税收、經濟增長等提供支撐,因此政策一直以來是採取扶持、鼓勵的態度。

但我們認為,監管框架逐漸從高速度增長轉向高質量發展,穩定就業、保障民生會成為階段性的主要目標,因為隨着市場邏輯進入到尾部公司開始虧損,可能會導致公司的洗牌、末端網點不穩定、員工福利保障不完善等問題。從國家郵政局十四五規劃的目標來看,服務質量排在規模實力之前,產業協同放在重要的定位,並且明確增加了“用户和快遞員羣體合法權益得到更好保障,市場競爭環境公平有序”[6],從2020年下半年以來的相關政策文件也印證了上述監管目標的變化。從更長期的角度來講,中國快遞企業在服務國內消費品的基礎上,應該更多服務國內的製造業以及中國的品牌出海。

我們認為,監管目標和政策的變化,會改變企業決策面臨的約束條件,從而影響到前面所述的市場邏輯和平台邏輯,帶動或者加快企業行為方式的改變。這為快遞行業走出原有的價格戰提供了外部推動力。

圖表13:國家郵政局十三五規劃與十四五規劃目標的對比

資料來源:國家郵政局,國務院網站,浙江省郵政局,中金公司研究部

圖表14:2020年下半年以來有關部門的政策文件或表態

資料來源:國家郵政局,國務院網站,浙江省郵政局,中金公司研究部

監管:改變約束條件,佔優選擇

►對市場邏輯的影響:成本面臨剛性約束,同質化成本競爭或接近尾聲。由於對快遞員末端派費的管控,成本面臨一定的剛性約束,甚至將來會面臨逐步上漲的壓力,使得快遞公司不得不重新思考此前採取的“降低成本-獲得更多業務量-進一步降低成本”的競爭策略的有效性,快遞公司總部的決策機制當中會進一步提升末端加盟商和快遞員福利的權重,形成包括“市場份額、服務質量、(總部)盈利能力、末端穩定性和競爭力”在內的多重決策目標。2021年9月份開始通達系快遞公司和極兔先後宣佈上調派費,就是例證。

圖表15:監管或改變快遞公司的約束條件,使得規模經濟的轉折點更快到來(由C點到F點)

注:在原供給曲線S1條件下,規模效應的轉折點對應的業務量為Q6,政策加強快遞員合法權益保障,會改變供給曲線,使其移動到S2,在供給曲線S2下,規模效應的轉折點對應的業務量為Q5,因此監管政策的影響可能使得規模經濟的轉折點更快到來

資料來源:中金公司研究部

►對平台邏輯的影響:我們認為各項反壟斷的政策可能促使電商平台重新審視自身的生態系統,物流作為整個電商產業鏈中的一環,電商平台對待電商物流的策略也可能因此進行調整。更進一步地,如果目前探討的“商品定價與快遞服務定價相分離”(即取消包郵制度)能夠有效施行,有可能從根本上改變電商快遞在定價上的toB屬性,仍有待進一步觀察。

►對監管自身行為的影響:監管者對於新進入者申請快遞牌照採取了更加謹慎的態度:根據國家郵政局主管的《快遞》雜誌,哪吒速運向國家郵政局申請快遞牌照,經歷多次申請均未獲得批准,根據我們最新(2022年3月16日)查詢國家郵政局網站,顯示結果最新一次申請為2021年12月24日,結果為不予受理。監管的變化也使得市場的潛在進入者更少:後進入者在規模上處於劣勢,當政策管控行業的成本並且逐漸傳導至終端價格,那麼新興品牌通過階段性降價迅速擴大業務量的難度就會明顯提升,從而有可能改變其決策思路,以及改變資本對於新興品牌的支持力度。

圖表16:監管框架下的電商快遞格局再思考

資料來源:中金公司研究部

圖表17:哪吒速運申請快遞牌照但未獲得審批

資料來源:國家郵政局,中金公司研究部

構建快遞企業S型發展曲線:需求為錨,從單一快遞到綜合物流

快遞需求:中期仍高速成長,遠期需未雨綢繆

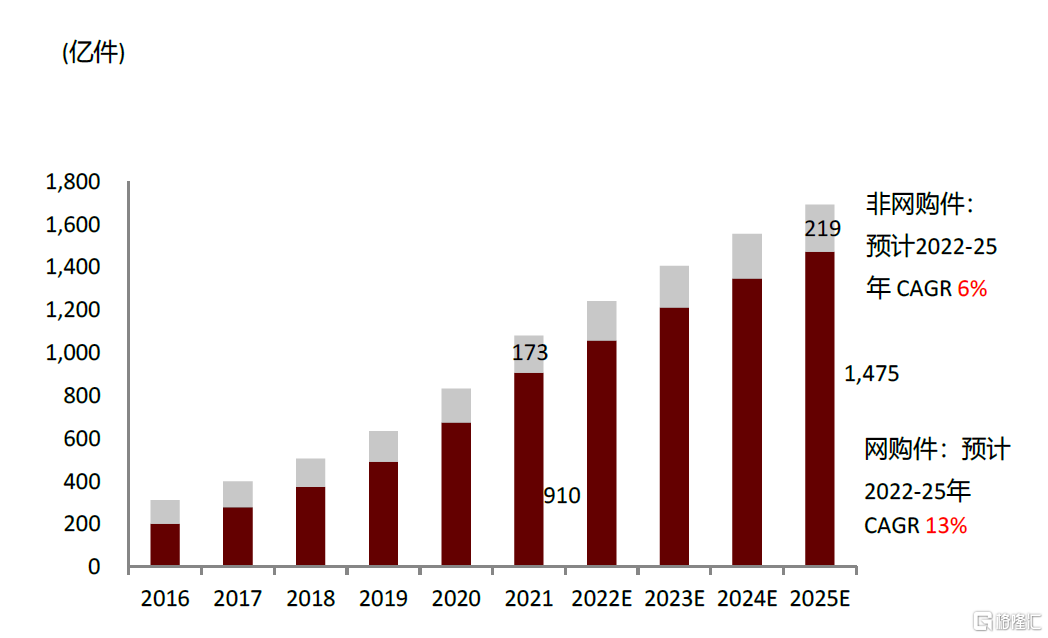

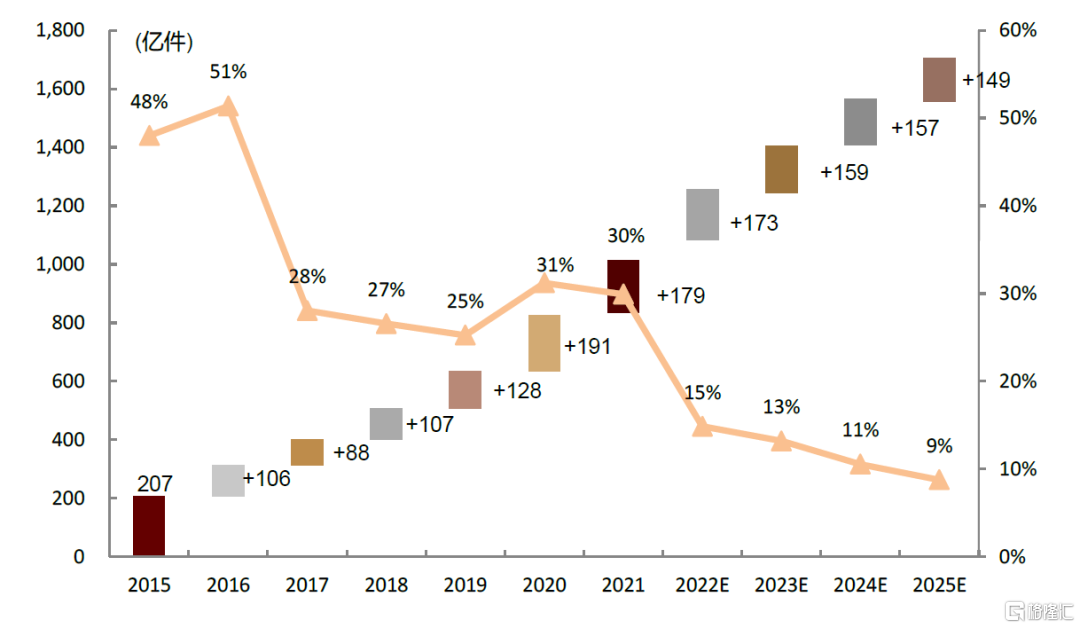

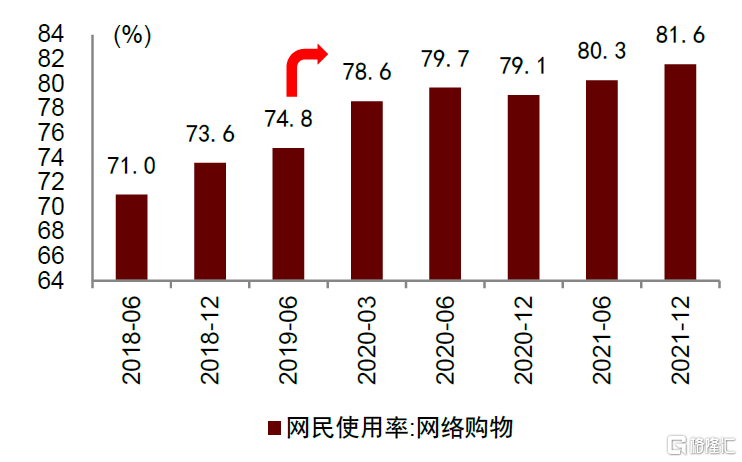

商流決定物流。到現階段為止,對中國快遞行業影響最重要的商流還是消費品零售的線上化帶來的電商快遞這一產品形態,我們從2015-2019年的歷史表現能夠看到,2016-19年每年相對上一年的絕對包裹量增量約為90-130億件,到2020年由於疫情帶來的網購滲透率的提升、包裹輕量化和低單價化,包裹增量在2020、2021年分別達到191億元、179億件,增速重新回到30%以上。這其中固然有結構化的因素,但連續兩年的高增長也會在一定程度上導致基數過高、透支部分未來增長。但即使如此,我們認為從中期(3-5年)來看,快遞行業每年的增量依然可觀(170億件至150億件),百分比增速必然隨着基數增大有所放緩(我們預計2022-2025年複合增速為12%,依然遠高於GDP增長)。

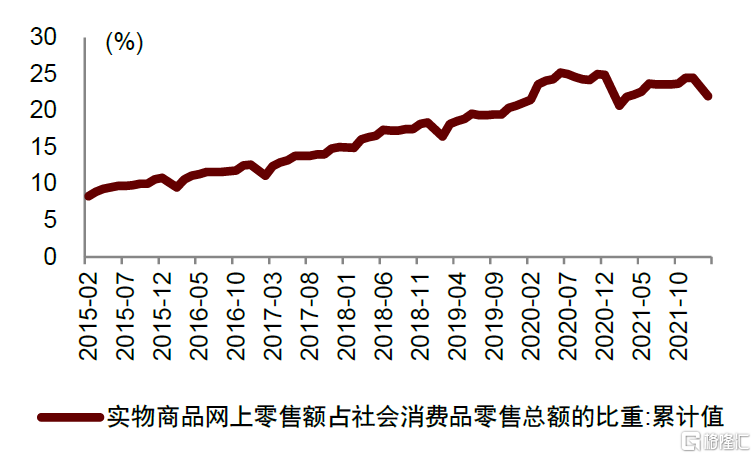

從更遠期來看,假設社會消費品零售總額中網上滲透率繼續提升至30%,扣除部分不能或者很難線上化的品類(主要為汽車、石油及製品,即使線上化比如通過電子支付,對於快遞物流訂單的促進也很有限,以限額以上為代表,該兩個品類佔商品零售金額的44%)後,則實際可行的線上滲透率可能達到50%(網上零售額/(社會商品零售總額-汽車、石油製品零售額)),我們認為可能會逐步觸及增長天花板,長期的增長動力需要未雨綢繆,把握新的機會。

圖表18:快遞業務量在2022-2025年仍有望實現12%的複合增速

資料來源:國家郵政局,CNNIC,國家統計局,中金公司研究部

圖表19:增速雖然放緩,但增量依然可觀

注:左軸為業務量及每年增量,右軸對對應同比增速 資料來源:國家郵政局,CNNIC,國家統計局,中金公司研究部

圖表20:疫情帶來線上滲透率的提升

資料來源:CNNIC,中金公司研究部

圖表21:網上零售佔社零總額的比例在疫情後快速提升

資料來源:國家統計局,中金公司研究部

圖表22:社會消費品零售總額結構:佔比44%的兩大品類難以線上化(2021年數據)

資料來源:國家統計局,中金公司研究部

注:國家統計局未公佈詳細的社零總額結構,以公佈的限額以上單位零售為代表

物流市場:生機勃勃,未來方向

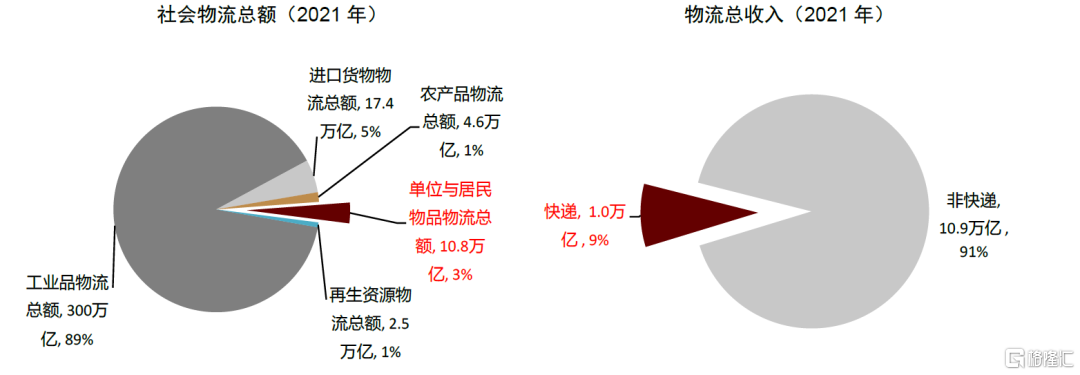

根據中國物流與採購聯合會以及美國Council of Supply Chain Management Professionals (CSCMP),中國物流總費用達16.7萬億元(佔GDP 14.6%,2021年),高於美國物流市場規模11.1萬億元(佔GDP比重為7.6%,2020年)。2021年物流行業總收入為11.9萬億元,而快遞(1.0萬億)僅佔其中9%,主要是因為受限於目前的產品形態和服務能力,快遞主要服務於單位和居民物品(總額10.8萬億)的物流,僅佔社會物流總額(335萬億)的3%。

在產業升級、數字經濟的背景下,我們判斷未來10年物流行業將持續增長,有更多新興細分賽道的公司規模迅速增長、融資上市,而頭部快遞公司也可以通過自建或收購等方式搭上物流行業的發展紅利。我們認為物流需求的增長驅動因素主要包括:

►第三方物流將持續滲透:2020年中國14.9萬億元物流費用中,僅約2萬億元為外包供應鏈物流。企業自營物流仍佔主流,而自營物流環節由於倉儲車輛等設施利用率低以及缺乏基於對比的績效考核,整體成本高於外包物流;隨着工業企業利潤承壓,我們認為物流作為“第三利潤源”得到重視,我們認為未來企業物流外包將會是大勢所趨,並且未來的外包或不再是簡單的某一個物流環節的外包,而是整體物流解決方案的外包,物流公司也將為客户提供更具深度和廣度的服務。

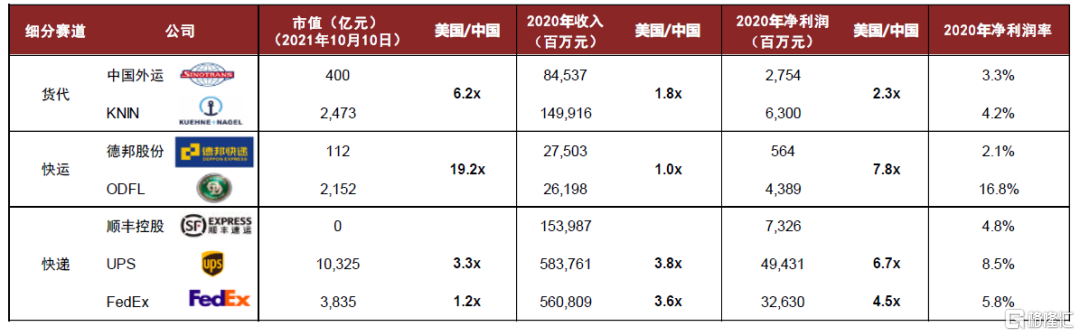

►上下游集中度提升將會促使中游(物流)的集中度提升:根據國資委出版的《2020企業績效評價標準值》數據,過去10年,中國大型工業國有企業平均收入複合增速8.2%,高過全行業平均收入複合增速6.1%,製造業在向頭部集中;零售向電商以及頭部企業集中,過去10年中國的網絡零售滲透率從2010年的1.1%上升到2020年的29.3%,零售百強銷售規模佔社零比重從2010年的10.5%提升到2020年的26.3%。隨着中國產業升級和消費升級持續演繹,上下游集中的過程中要求中游也要集中。事實上,美國的各物流賽道頭部公司收入利潤規模基本為中國的2-8倍,我們認為這是頭部集中的結果。

圖表23:中國物流細分行業龍頭公司對比

資料來源:萬得資訊,中金公司研究部

►產業數字化方興未艾,數字經濟將進一步與物流結合:例如5G具有高帶寬、低時延、廣覆蓋的特點,更加適用於海量數據處理、傳輸速度和時延要求高的生產端,可能帶來生產端的設備互聯以及數據互聯,有效提升生產端物流的流轉效率;而AI技術也能夠有效解決物流的效率瓶頸,例如堆垛機加入機器視覺,可以在出入庫環節對包裝箱進行外觀自動破損檢測,減少檢測時間和出錯率。我們認為在科技的加持下,物流的信息和操作或更加標準化,更具規模優勢,也更加利好有實力進行科技投入的頭部優秀物流公司。

圖表24:從社會物流總額構成來看,目前快遞主要服務於單位與居民物品(左),僅佔物流業總收入的9%

資料來源:物流與採購聯合會,國家郵政局,中金公司研究部

構建快遞企業S型增長:需求為錨,供給迭代,組織進化

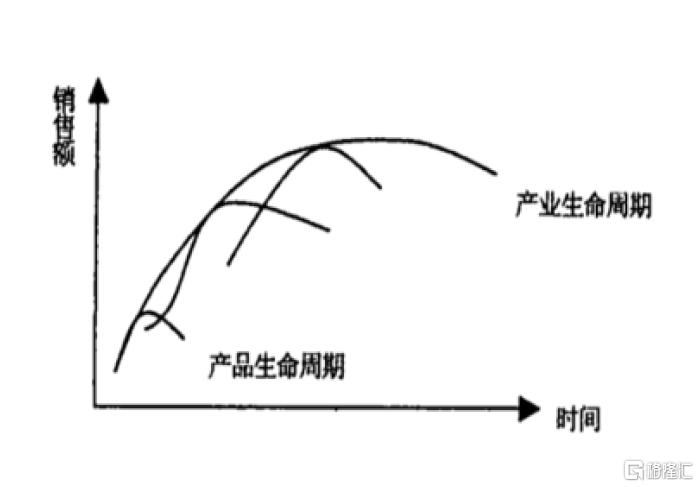

按照生命週期理論,一個產品(無論是實物還是服務),從誕生開始會經歷導入期、成長期、成熟期、衰退或蜕變期四個主要階段,形成產品的完整生命週期,產品過於單一的企業也容易出現類似的結果。不同的產品的生命週期相互疊加,則形成了一個產業的生命週期,例如古老的快遞產品形式——鏢局已經消亡,但現代的電商快遞發展迅猛,形成完全不同形式的新產品。企業通過不斷推出能夠滿足市場新需求的產品,可以實現持續的增長,當然不同行業的需求屬性、技術革命等等因素,決定了這一過程的難度。

從整個交運物流行業來説,快遞物流的社會基礎產業的屬性,決定了它屬於漫長型生命週期的特點,需求當中的內涵可能會隨着社會發展階段不斷演變。正是由於交運物流在需求端的穩定屬性,為企業持續“競”化提供了肥沃的土壤。我們在《UPS:全球物流巨頭百年之路與對中國的六大啟示》中總結髮現,UPS 作為百年老店,面對的市場需求和競爭狀況一直處在變化當中,在其發展過程中也見證過非常多的競爭對手起起落落甚至曇花一現,最終只有具有及時(甚至是超前)調整和進化的能力才能活下來,實現持續增長甚至跨越式發展,這背後需要組織內部的人員、結構能夠及時調整和適應。

圖表25:產品生命週期:具體某個產品的全生命週期,例如時效快遞,同城快遞

資料來源:芮明傑《產業經濟學》(上海財經大學出版社),中金公司研究部

圖表26:產業生命週期:不同產品疊加構成產業生命週期,如快遞行業或者廣義來講物流行業

資料來源:芮明傑《產業經濟學》(上海財經大學出版社),中金公司研究部

圖表27:UPS的S型增長曲線:需求為錨,供給迭代,組織進化

資料來源:UPS官網,中金公司研究部 注:圖中曲線僅為示意,不代表實際數值

投資機會展望:中短期看監管,長期看第二增長曲線

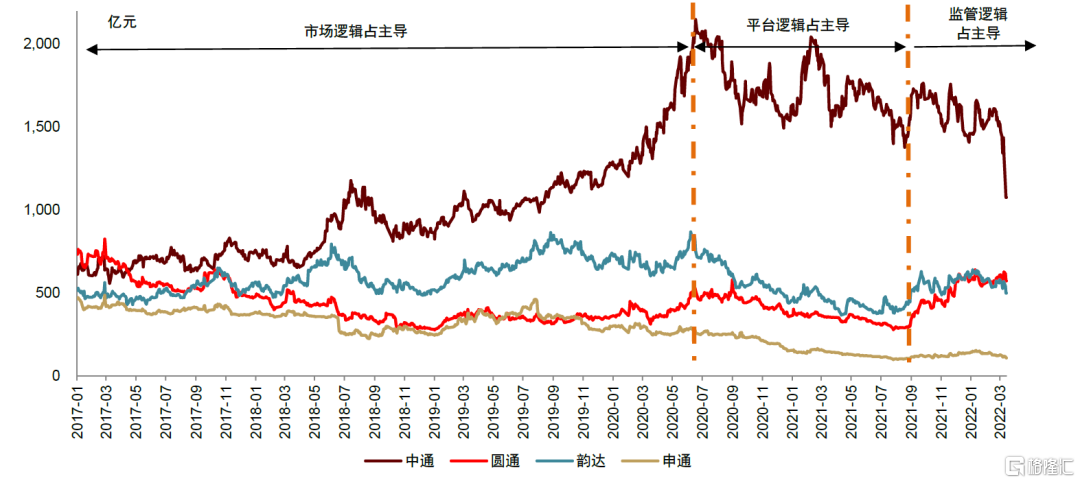

我們回溯電商快遞行業的投資回報,按照不同邏輯佔據主導地位來劃分,主要可以分為以下幾階段(在此未考慮未上市之前的一級市場投資機會):

►2020年7月之前:市場邏輯佔主導,投資機會主要來自規模效應帶來的規模和盈利增長,超額收益主要來自精細化管理到位的中通、韻達;

►2020年7月至2021年9月,平台邏輯佔據主導,極兔速遞的迅速崛起、融資,以及各快遞品牌在疫情後為了迅速填滿自身網絡產能而大幅降價,導致盈利、估值雙殺,上市快遞公司股票均下跌;

►2021年9月以來,監管邏輯佔主導,從9月宣佈提派費,到旺季漲價,價格恢復理性、盈利能力修復,逐步得到驗證,超額回報來自此前超跌、跟隨市場修復彈性大的圓通、韻達。

我們認為,目前主要通達系快遞公司均有望受益於監管邏輯的繼續演繹,盈利修復具有確定性。

圖表28:按照不同邏輯佔據主導地位來劃分投資階段和投資機會

資料來源:萬得資訊,中金公司研究部 注:圖中曲線僅為示意,不代表實際數值

中長期來看,我們認為,市場競爭本身的邏輯和規律仍在發揮着決定性作用,電商平台(商流)的演化也將深刻影響快遞物流行業的發展形態,但也都將在監管的約束下,做出符合自身利益最大化的策略。我們認為,未來快遞企業的策略會圍繞傳統電商快遞的市場份額(規模是整個網絡成本的基礎)、客户分羣和產品分層(增量規模效應減弱情況下,對存量產品和客户的價值挖掘)以及新業務擴展(第二增長曲線)三方面展開。

圖表29:規模是基礎,產品分層和客户分羣挖掘價值增量,新產品構建第二增長曲線

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)