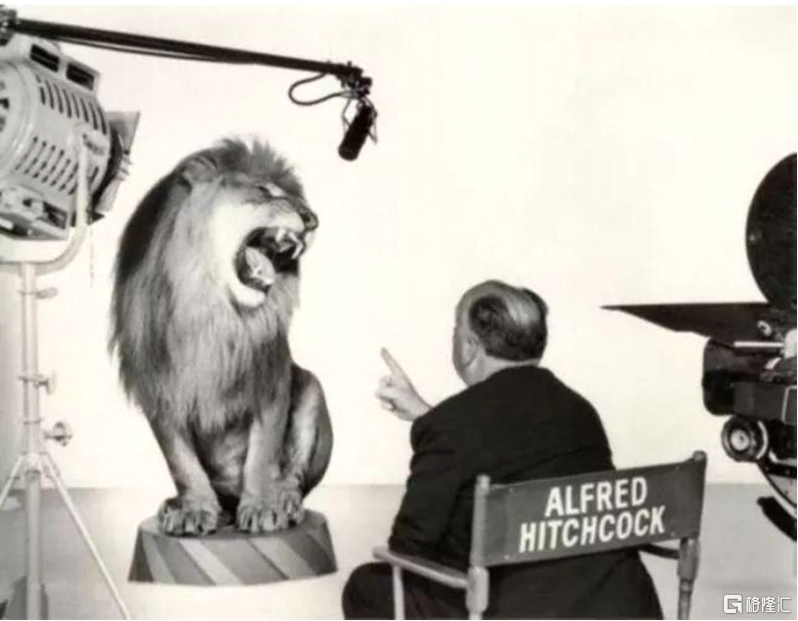

為了拍攝短短几秒鐘獅吼片頭,米高梅曾先後將7頭獅子送進攝影棚,並請來大拿希區柯克給它們導戲。那時的米高梅,何等意氣風發。

曾幾何時,米高梅還是好萊塢商業與藝術毋庸置疑的最高峯,那頭獅子也一度成為美國精神的象徵。近百年來,從Salts到Leo的吼聲始終在電影院和人們的客廳裏迴盪。

米高梅卻只能伴隨着時代大潮崛起、衰落、直至最後被淹沒,浮沉都不由我。

01

雄獅

“米高梅”三個字來自於1915年成立的米特羅電影公司、1917年成立的高德温製片公司和猶太人路易斯·梅耶1918年成立的製片公司。

1924年,三家公司合併,幼年米高梅誕生。但它既要面臨席捲美國的大蕭條,又要應對無線電廣播普及的挑戰,堪稱地獄難度開局。

幸運的是,米高梅擁有路易斯·梅耶——一位有着卓越商業才華、被稱為“好萊塢之王”的天才製片人。

路易斯·梅耶

梅耶出生於19世紀末的烏克蘭,為逃避沙俄對猶太人的迫害避難至美國。這樣一個連自己確切生日都不清楚的難民,卻在電影行業找到了歸宿。

“我願雙膝跪地,親吻有才之人走過的地面。” 梅耶這句名言是他一生的寫照,同樣解釋了米高梅何以迅速成長為傲立於好萊塢的雄獅。

1928年,梅耶提出成立美國電影藝術與科學學院,讓奧斯卡獎成為評判電影藝術的最高標準。也是在他主導下,“為藝術而藝術” 成為米高梅的座右銘。

秉承着這樣的信條,米高梅製作了一批規模宏大和帶有相當藝術性的電影。例如1925年底上映的《賓虛》,其製作耗費了好萊塢前所未有的龐大預算。

學院成立第二年,米高梅斥資35萬美元拍攝了歌舞片《百老匯的旋律》,順利拿到第二屆奧斯卡最佳影片獎,由此開啟了收割奧斯卡獎的旅程。

整個20世紀三四十年代,米高梅製作了第五屆、第八屆、第九屆、第十二屆和第十五屆等5部奧斯卡最佳影片,幫11位電影明星拿到了奧斯卡最佳演員。

這一時期,米高梅每年要製作四十到五十部電影,留下不少叫好又叫座的經典。其中1925年出品的《戰地之花》,憑藉2200萬美元收入創造了全球歷史最高票房。

直到1939年,這一記錄才被同樣由米高梅出品的《亂世佳人》打破。它們和《綠野仙蹤》、《魂斷藍橋》、《費城故事》等影史經典一起,將米高梅送上好萊塢頭號製片廠的寶座。

費雯·麗憑借《亂世佳人》拿到奧斯卡最佳女主角

這是好萊塢歷史上最令人懷念的“黃金時代”。美國走出大蕭條陰影,經濟騰飛下的人民生活富足,源源不斷的美元流向片場和電影院,將電影之花澆灌得無比絢爛。

大製片廠時代隨之來臨。1945年,好萊塢八大製片廠控制了全美17%的電影院,用來放映它們佔市場75%產量的影片。獨立電影人和院線淪為壟斷製片廠的附庸。

八大之中,米高梅以22%的份額居首。然而,萬事萬物都在一刻不停地走向它的反面,稱霸好萊塢的雄獅當然也是如此。

02

暮獅

1948年,一紙《派拉蒙法案》宣吿了黃金時代的終結。

電影托拉斯們被勒令剝離院線業務,壟斷地位從此打破。四十年代起電視媒介的流行更是雪上加霜,人們足不出户便能觀看節目,使電影院觀眾相比四十年代減少了50%。

1957年,第一家執行《派拉蒙法案》的製片廠、《公民凱恩》出品方雷電華停止了製片業務,最終賣身通用輪胎公司。八大隻餘七大,仍然要斷臂求生。

1951年,梅耶在執掌米高梅近30年後離開了這家公司。雷電華破產同年,米高梅出現成立30多年來首次虧損。1966年,卓別林出資創辦的聯美也被迫賣身保險業巨頭泛美。

失去院線壟斷後,千篇一律的歌舞片和西部片不再能帶來穩定收入,尤其是在電視節目的競爭下。留下來的大製片廠轉換思路,由此揭開了好萊塢“大片時代”的序幕。

1959年,米高梅投入1500萬美元押寶翻拍之作《賓虛》。這部電影最終在奧斯卡之夜12提11中,成為米高梅又一部巔峯之作。

《賓虛》的火爆給好萊塢帶來了 “用大片抗衡電視” 的理念,電影院重獲生機。

1962年,米高梅開啟“007”系列;1972年,派拉蒙出品《教父》三部曲;1975年,環球製作了《大白鯊》;1977年,20世紀福克斯發行了第一部《星球大戰》。

隨着好萊塢的電影工業日益完善和視聽技術的不斷革新,大片的定義從規模宏大的黑幫、警匪等類型片,逐步向以電腦特效為主要賣點的科幻片轉變。

但無論哪種大片,都天生帶有一項致命的弱點——投資高、週期長,並且在電影上映之前無法預測其收益。

因此,好萊塢雖然憑藉視效大片征服了全世界,各大製片廠卻一直在走鋼絲,賭輸一次就有萬劫不復的風險。典型代表就是米高梅。

在《賓虛》曇花一現後,米高梅繼續陷入連年虧損的境地,1969年被迫賣身好萊塢大亨柯克・克爾科裏恩。柯克沉迷興建酒店和賭場,對米高梅的製片業務不屑一顧。

於是在70年代之後,米高梅淪落到每年只製作四五部電影,逐漸在風起雲湧中被大家淡忘。90年代的好萊塢風光無限,唯獨缺少昔日王者的身影。

米高梅決定殊死一搏。2002年花1.15億美元重金押注吳宇森的《風語者》,最終吞下電影史上最慘痛的苦果。《風語者》分賬票房不到3000萬美元,經此一役,米高梅已無力再戰。

《風語者》給了米高梅致命一擊

2005年,索尼以近50億美元從柯克手裏買下米高梅的資產和債務,標誌着好萊塢八大中最後一個獨立製片廠也不復存在。

米高梅的故事到這裏已經進入尾聲。之後從2010年因無力償還債務宣佈破產託管,到2019年結束和索尼的合作後再次將自己擺上貨架,直至今日被亞馬遜收入麾下。

不過是一場漫長的吿別。

03

死獅

米高梅究竟死於誰人之手,柯克・克爾科裏恩、吳宇森、還是平井一夫和他的索尼?其實都不是。我們假設米高梅的運氣再好一點,看看它是否就能夠改寫自己的命運。

越激進的商業模式越需要保守主義,面對大片時代成王敗寇的風險,好萊塢的通用做法是千篇一律的續集和翻拍,用已知的人氣代替未知的口碑。

但原地踏步地開發續集無異於涸澤而漁,對IP和它的粉絲都是如此。華納著名的《哈利波特》七部曲和中土六部曲還算水準之上,但環球出到第10部的《速度與激情》系列只能令觀眾感到雞肋。

迪士尼展現了更高明的手段,由2008年的《鋼鐵俠》埋下種子,直至2019年的《復仇者聯盟4》收穫甘甜果實。

迪士尼的電影宇宙繼承了好萊塢“用大片抗衡電視”的理念,併發揚光大成“用拍電視劇的思路拍大片”。11年22部漫威電影突破200億美元票房,絕對是一筆長牛慢牛式的投資。

夢開始的地方

在疫情還未給全球電影業致命打擊之前,迪士尼已經拿走北美全球票房的三分之一。在傳統制片廠紛紛依附於大型傳媒集團所形成的好萊塢新格局之下,絕對是首屈一指。

然而即便迪士尼已經如此成功,依然無法避免好萊塢從上世紀50年代遺留下來的弊病。

單論漫威系列,既有《復聯4》以28億美元登頂全球影視票房冠軍,也有從《驚奇隊長》到《永恆族》等的票房口碑雙重滑鐵盧。

誠然其中有疫情因素,但電影行業能否找到一種新的商業模式,能徹底改變大片時代投資大、週期長且風險高的無解難題?

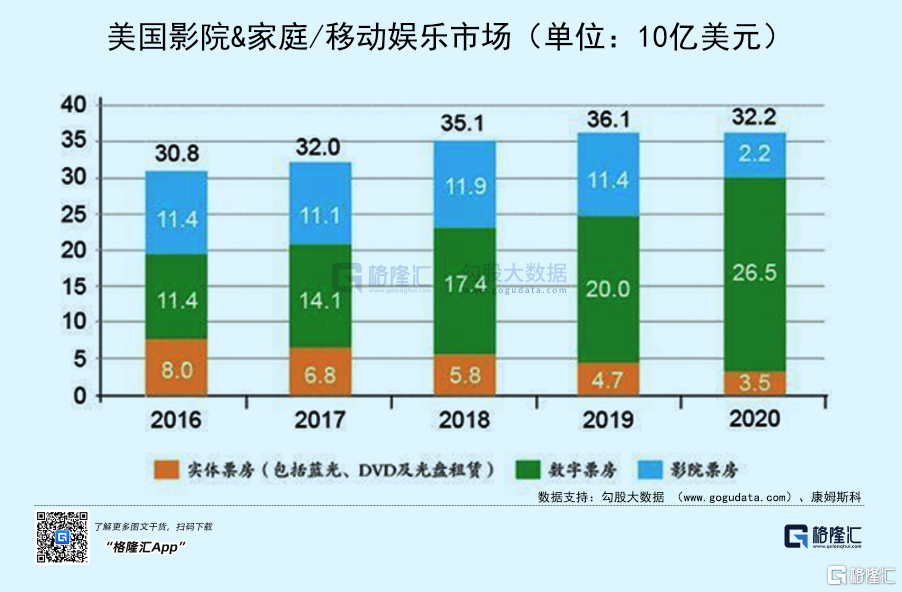

確實是有的。從2007年至2011年,好萊塢除迪士尼外的五大製片廠總利潤下降了70%。從現金奶牛,淪落為總利潤只佔母公司個位數的乾癟海綿。

從2011年到2017年,北美票房佔全球票房比重從31%降到27%。疫情爆發前四年,北美年度票房分別是114、111、119和114億美元。從數據來看,整個市場幾乎停滯。

此消彼長,2019年,奈飛營收突破200億美元,幾乎是北美全年票房的2倍,而且不用向院線支付昂貴的分成。

以奈飛為首的流媒體完美解決了困擾傳統制片廠近百年的難題。在重新掌握製作、發行到放映端完整產業鏈的同時,超強的抗風險能力更對好萊塢形成降維打擊。

疫情之後,北美票房驟降為22億美元。奈飛一張票不賣,營收進一步增長至250億美元就是最好的證明。

無論奈飛改變好萊塢的歷史進程,還是米高梅最終被亞馬遜收入麾下,都證明了電影雖然始終反映着人類最新的生活和技術,但商業模式仍然保留着傳統行業的形態。

如今,流量是一門更好的生意。

04

結語

好萊塢終將成為歷史,我們懷念它,但不必過分傷感,因為電影藝術是永遠不會終結的。

從08年金融危機到11年歐債危機再到20年爆發的疫情,美聯儲放水接近10萬億美元。它們造就了互聯網十幾年的繁榮,從08年到去年年底,納斯達克指數漲幅10倍有餘。

去年美國互聯網四巨頭FAAG市值加起來,甚至一度超過日本股市。互聯網不缺錢,但缺變現方式,一旦它們找上電影行業,那個傳統的好萊塢會立刻被淹沒在流量大潮中。

製片廠們消失了,好萊塢也正在死去,但電影之神從未離開人間。形成好萊塢的並非坐落於洛杉磯郊外的那座城市,而是一代代活躍其中的電影人和他們留下的作品。

迪士尼流媒體上線一年半,用户已與耕耘14年的奈飛相去不遠,靠的就是作品。米高梅雖然非復雄風,但那些留名影史的作品永遠不會消失。

它屬於柯克・克爾科裏恩還是亞馬遜,對觀眾來説,並不是一個重要的問題。