本文來自格隆匯專欄:中銀宏觀朱啟兵

我國生育率偏低的現象背後存在不同年齡段育齡婦女分化的問題;20-24歲人羣的一孩生育率下降但二孩生育率上升,這種現象背後是適齡人羣面臨諸多約束,包括擇偶的時間約束,生育的金錢約束和養教的資源約束;我國新生兒人數逐年下降的問題也有轉機,考慮到七普中15-19歲育齡婦女的生育率逐年上升,説明當前生育意願的分化有扭轉的可能;從經濟長期高質量發展來看,短期需要改革生育措施鼓勵年輕育齡婦女羣體提高生育率,中長期需要落實鄉村的九年制義務教育,以及改善城鎮普通高中入學率,維持我國的教育人口紅利優勢。

摘要

出生人數既與育齡婦女人數和結構相關,又與生育率相關。育齡婦女中生育率最高的一般是20-24歲羣體,但我國生育政策改革後,20-24歲育齡婦女的生育率整體是下降的,生育率上升幅度較大的分別為30-34歲、35-39歲、以及25-29歲年齡段育齡婦女。我國的生育率,存在整體偏低同時結構分化的問題,分化不僅存在於不同年齡段育齡婦女之間,同時也存在於20-24歲育齡婦女內部。造成上述現象的原因,是適齡人羣面臨諸多約束。

擇偶的時間約束。受教育時間延長直接推後了婚姻登記時間,性別比偏高且男女分佈不均加大了擇偶的難度,工作時長的變化和休閒方式多樣化擠出了擇偶的時間和需求。

生育的金錢約束。城鎮化率提升的過程本就是家庭户人口下降的過程,同時城鎮化也提高了居民的生活成本。從結構看,居住、交通通信和醫療保健佔比持續上升;從增速看,服務消費需求旺盛;從價格看,與生育直接相關的教育、學雜托幼費、教育用品在各品類裏增速居高不下。

養教的資源約束。居民的教育消費需求主要集中在K-12領域,但受到人口淨流入和人均GDP發展程度差異影響,我國的教育資源在不同地區之間存在明顯差異。普通高中入學率自2015年以來持續下降,強化了居民教育消費的預期,進而進一步抑制了生育率。

我國的新生兒逐年下降的問題也有轉機。一是2000年之後我國出生人口結束了此前持續下降的趨勢,並在此後大約15年期間,出生人口維持平穩,這意味着育齡婦女的人數基本能夠維持穩定。二是七普數據中15-19歲育齡婦女的生育率較此前出現持續明顯上升的趨勢,一定程度上表明育齡婦女的生育意願分化有扭轉的可能,接下來的生育政策改革措施在落實的過程中可能更容易取得成效。但另一方面則需要關注的是,我國要堅持可持續的高質量發展,需要依靠教育人口紅利,但七普數據中的學齡人口明顯存在兩個問題:一是10-19歲未上過學的人口比例大幅攀升,二是14歲以下人口在鄉村的佔比大幅上升。二者共同指向了鄉村的九年義務教育需要進一步加強。

風險提示:國際局勢變化引發較長時間內的高通脹;全球經濟復甦持續乏力;地區局勢緊張。

十年之間生育率的變化

自2016年之後,我國新生兒人數逐年快速下降,2021年我國新生兒人數勉強維持在1000萬人上方。新生兒人數受到與育齡婦女和生育率相關多方面因素影響,包括不同年齡段的育齡婦女人數,以及一孩、二孩和三孩及以上生育率等。

生育率走勢要細看

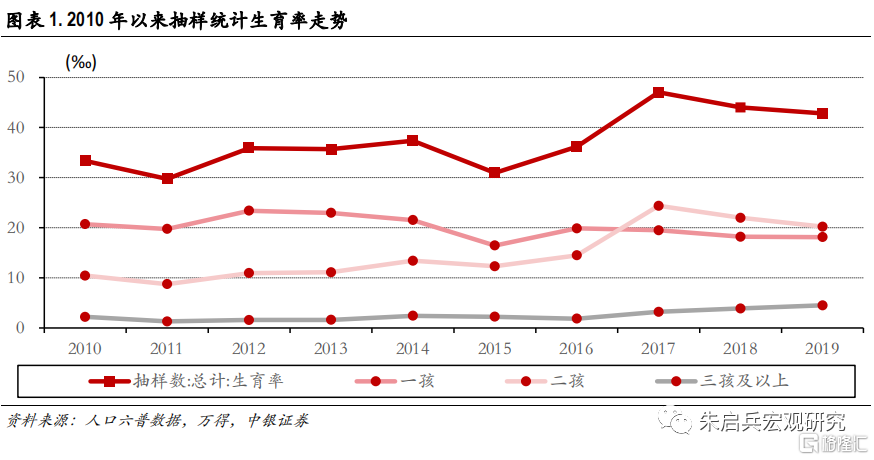

生育率走勢分化,首先體現在2015年時點前後。先是2015年之後,生育政策經歷過兩次調整:2015年12月,國務院常務會議通過《中華人民共和國人口與計劃生育法修正案(草案)》,明確在全國統一實施全面兩孩政策;2021年5月,政治局會議審議《關於優化生育政策促進人口長期均衡發展的決定》,實施一對夫妻可以生育三個子女政策及配套支持措施。受到2015年之後兩次生育政策調整的正向推動,生育率自2016年整體開始回升,從2015年的30.93‰回升至2016年的36.17‰,並在2017年達到近十年的高點47.03‰後,維持在高於2015年之前的整體水平上。

其次體現在一孩和二孩以上生育率差異。一孩生育率整體依然維持下行趨勢。2010年-2014年,生育率整體維持在20‰之上波動,2015年降至16.43‰的低點之後,2016年雖然有所上升,但基本沒有再回到20‰上方。生育政策的兩次調整沒有改變一孩生育率下降的趨勢,主要體現在了二孩和三孩及以上生育率水平上升方面。最明顯的是二孩生育率在2017年達到24.36‰,這也是帶動生育率整體上升的最主要原因,此後二孩生育率較2017年有所下滑,但整體來看,依然維持了自2011年以來持續上升的趨勢。三孩及以上的生育率整體依然偏低,但自2016年以來也在不斷上升。

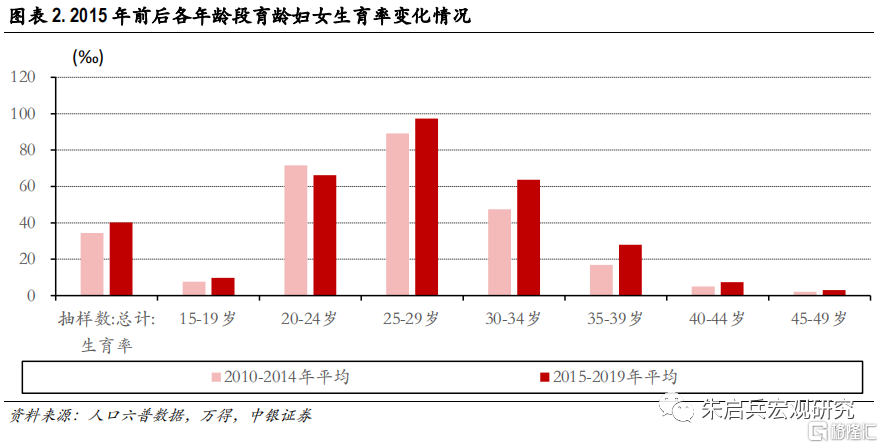

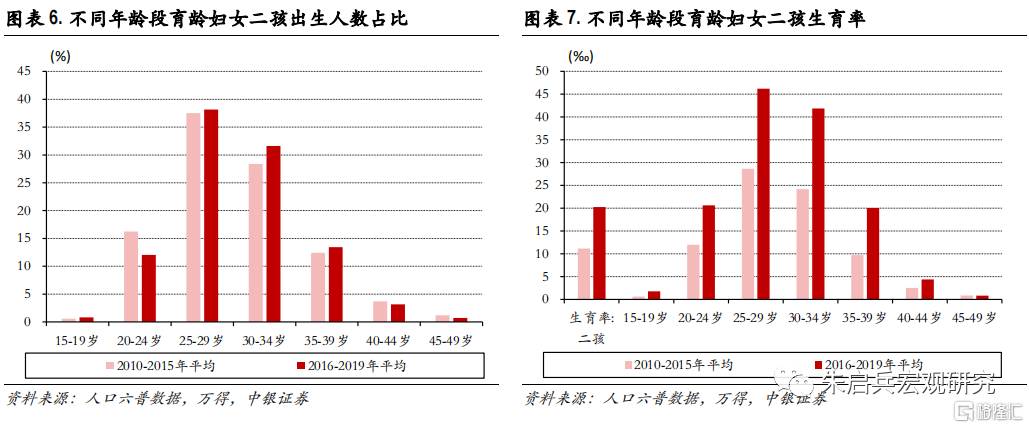

育齡婦女的生育率也分化:2015年及之後生育率上升,與生育主力年齡段的變化並存。從政策變化前後的平均生育率來看,2015年-2019年間,平均生育率達到40.19‰,高於2010年-2014年間的平均水平34.39‰。但分年齡段看,不同年齡段育齡婦女的生育率平均水平變化情況差異較大,其中生育率上升幅度較大的分別為30-34歲、35-39歲、以及25-29歲年齡段育齡婦女,但20-24歲年齡段的育齡婦女平均生育率是整體下降的。

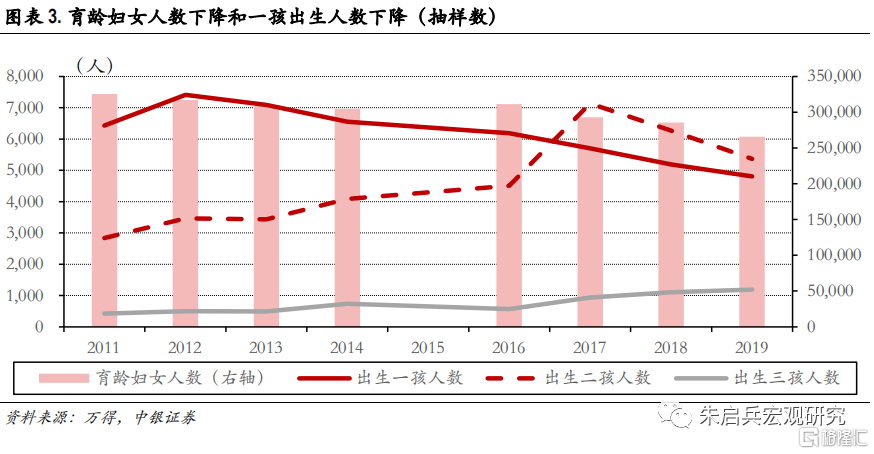

2015年之後雖然生育率上升,但育齡婦女人數快速下降,導致新生兒人數下降較快。根據抽樣統計人數顯示,2019年我國15-49歲育齡婦女人數較2011年下降了18.4%,下降的主要是生育率高的年輕育齡婦女,比如20-24歲育齡婦女人數下降了44.4%,這與我國人口結構相關,考慮到15-19歲育齡婦女人數降幅為34.0%,高生育率的年輕育齡婦女人數下降對新生兒人數的負面影響仍將持續。從新生兒人數看,生育政策改革能夠有效提高二孩和三孩的生育人數,2017年起,二孩出生人數已經超過一孩,成為新生兒主力,因此如果要穩定我國新生兒數量,政策應該重點從穩定或提高生育率入手。

一孩生育時間推後,生育率下降

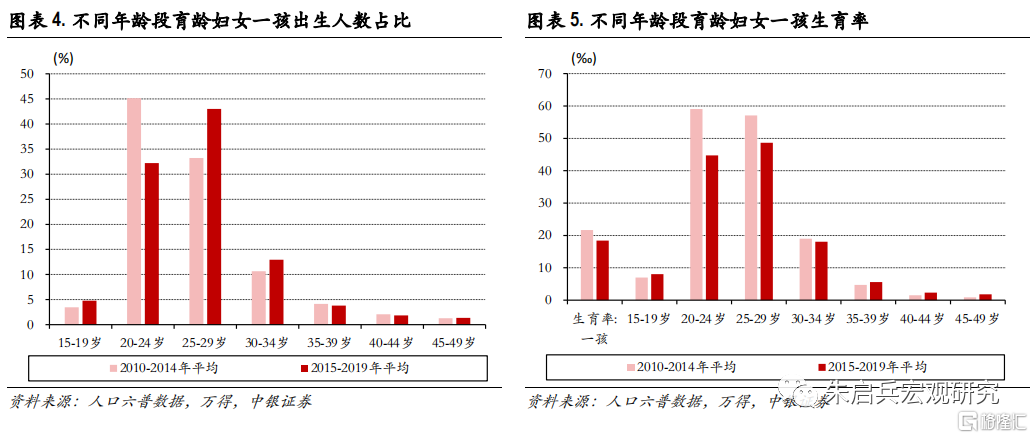

25-34歲育齡婦女成為一孩生育主要羣體。從一孩出生人數佔比結構看,2010年-2014年間,20-24歲育齡婦女的平均一孩出生人數佔比達到45.2%,明顯高於25-29歲育齡婦女的平均一孩出生人數佔比33.2%和30-34歲的10.7%,但在2015-2019年間,20-24歲育齡婦女的平均一孩出生人數佔比快速下滑至32.2%,一孩生育人數佔比被25-29歲育齡婦女反超,後者快速上升至43.0%,同時30-34歲的一孩出生人數佔比也上升至12.9%。2015年之後20-24歲育齡婦女不再是一孩生育的主要羣體,如果從年度一孩出生人數佔比看,2015-2019年間,20-24歲育齡婦女的一孩生育佔比從33.1%下降至28.9%,反觀24-29歲育齡婦女的一孩生育佔比從42.7%升至44.8%,30-34歲育齡婦女的一孩生育佔比從12.4%升至17.0%。

2015年之後,一孩生育率普遍較2014年之前下降。2015年之後的兩次生育政策改革沒有改變一孩生育率下降的趨勢,整體來看,2015年-2019年間,一孩平均生育率18.4‰,較2010-2014年間下降了3.3‰。分年齡段看,2010年-2014年間,一孩生育率最高的20-24歲和25-29歲育齡婦女羣體,在2015年-2019年間,一孩生育率分別下降了14.3‰和8.5‰,並且25-29歲育齡婦女的一孩生育率已經反超20-24歲羣體,成為一孩生育率最高的羣體。另一方面,比較前後兩個時間段,一孩生育率上升的分別是15-19歲育齡婦女羣體和35歲以上育齡婦女羣體。我們認為一孩生育率在十年間的上述變化,説明育齡婦女的生育時間普遍較此前有所推後。

二孩生育率意外的高

25-39歲育齡婦女生育的二孩佔比明顯上升。二孩出生人數佔比中,20-24歲原本也不是主要人羣,隨着生育年齡推後,2015年-2019年20-24歲育齡婦女生育的二孩人數佔比進一步下降。近十年來,二孩生育率最高的羣體一直是25-34歲育齡婦女羣體,在2015年之後隨着兩次生育政策放鬆,25-39歲育齡婦女人羣的二孩生育人數整體佔比從前五年的78.3%進一步上升至近五年的83.2%。

受生育政策放鬆帶動,二孩生育率普遍上升。2010-2014年二孩生育率平均水平為11.1‰,近五年在政策放鬆帶動下上升至20.3‰,説明政策對二孩生育率的正面影響較大,並且從各年齡段育齡婦女的二孩生育率看,都出現了明顯上升,特別是24-29歲和30-34歲育齡婦女,近五年相較此前二孩生育率分別提高了17.6‰和17.7‰,説明生育政策放鬆應該儘早,對提高生育率的效果會更大。

三孩及以上生育意願更加超預期

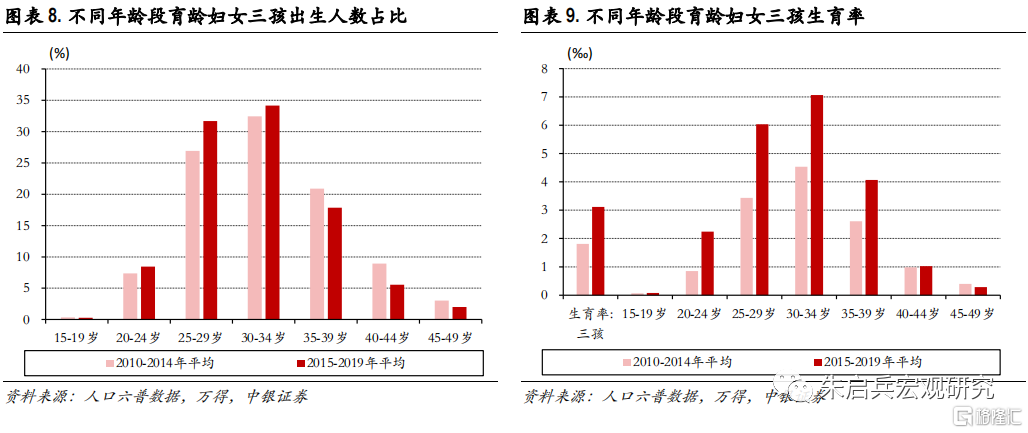

三孩生育結構則前移到20-34歲育齡婦女人羣。在三孩及以上出生人數結構中,25-34歲育齡婦女是主要羣體的客觀現實沒有變化,並且在近五年得到進一步加強。2015年-2019年三孩及以上生育人數佔比,從此前五年的59.4%上升至65.9%,特別是25-29歲育齡婦女生育三孩人數佔比較之前五年上升了4.76個百分點。

39歲以下育齡婦女的三孩及以上生育率大幅上升。雖然我國三孩及以上生育率低,但從近十年三孩生育率的變化看卻是持續且明顯上升的,2010年-2014年我國三孩生育率僅為1.8‰,到2015年-2019年間,三孩及以上生育率已經提高到3.1‰。以年為單位來看,2017-2019年間,三孩及以上生育率逐年提高1.4‰、0.7‰和0.6‰,明顯高於2015年之前三孩及以上生育率的年變化幅度。分年齡段來看,三孩生育率提高的情況也比較普遍,20-24歲、25-29歲、30-34歲、35-39歲之間的育齡婦女羣體三孩生育率在近五年相較前五年,分別提升了1.4‰、2.6‰、2.5‰和1.5‰。我們認為隨着居民收入的逐年提高,生育需求出現上升趨勢。

對生育率低的誤解:關注生育意願的分化

生育政策放鬆明顯帶動了2015年之後二孩和三孩的生育率上升,但一孩的生育率卻在下降。在生育政策放鬆的背景下,2015年-2019年二孩和三孩及以上的生育率明顯較之前五年走高,説明我國的生育率在下行大趨勢之下有可能出現階段性企穩甚至回升。但通過分析不同孩次出生結構和育齡婦女生育情況對比之後,應該關注生育意願出現的明顯分化。

分化之一:不同年齡段育齡婦女生育率的分化。從不同年齡段來看,20-24歲育齡婦女此前是生育的主要羣體,但從近五年情況看,生育的主要羣體年齡有後移的趨勢:其中一孩的生育主要羣體變為25-29歲育齡婦女,30-34歲育齡婦女的二孩出生人數佔比上升幅度最大,同時這兩個年齡段的育齡婦女在生育率和出生人數佔比兩方面都在逐漸成為我國新生兒孕育的主要羣體。總的來看,育齡婦女主要羣體整體呈現出從25歲前後向30歲前後演化的趨勢。

分化之二:20-24歲育齡婦女內部的分化。從各孩次出生人數佔比和生育率變化情況來看,20-24歲這一過去主要生育羣體內部的分化非常明顯:一孩的出生人數佔比和生育率均大幅下降,二孩生育率上升但出生人數佔比下降,三孩及以上的生育率上升同時出生人數佔比基本持平。結合20-24歲育齡婦女生育率逐年變化趨勢來看,20-24歲育齡婦女人羣內部分化主要包括兩類情況:一類是一孩生育率大幅下降反映出生育時間後移的羣體,另一類則是二孩和三孩及以上生育率不斷上升的羣體。

如果要扭轉我國新生兒人數不斷下降的情況,應該從生育率最高的人羣需求入手,分析並解決20-24歲人羣生育率下降的原因,同時為其中二孩及以上生育率上升羣體,提供更好的政策環境。

擇偶:時間約束

20-24歲人羣面臨的擇偶約束包括但不限於:受教育時間增加延後了結婚時間,城鎮鄉村人口性別分佈不均增加了擇偶成本,工作時間延長對生活時間構成擠出,網絡普及率上升豐富了休閒方式降低了擇偶需求等。從結果看,就是婚姻登記時間向25-29歲後移。

受教育時間延長推後了一孩生育時間

與十年前相比,2020年20-24歲人羣的受教育時間更長。2010年全國15歲以上人口平均受教育年限為9.08年,到2020年受教育時長已經上升至9.91年。細化到20-24歲人羣當中,結構變化更明顯。2010年人口六普數據中,20-24歲人口的教育程度佔比從高到低分別是初中、高中、大專和本科,其中男性初中受教育程度佔比46.1%,女性初中受教育程度佔比47.0%,遠高於僅次的男性高中22.2%和女性高中19.2%。2020年時,20-24歲人羣中初中、高中、大專、本科受教育程度人口占比已經相對平均,男性大專學歷佔比23.3%,本科佔比22.2%,女性大專學歷佔比26.1%,本科佔比28.6%。從受教育時長來看,相較2010年,20-24歲人口當中,有更多人羣處於學校在讀狀態,因此直接推後了結婚和生育時間。

性別比不均衡增加擇偶的難度

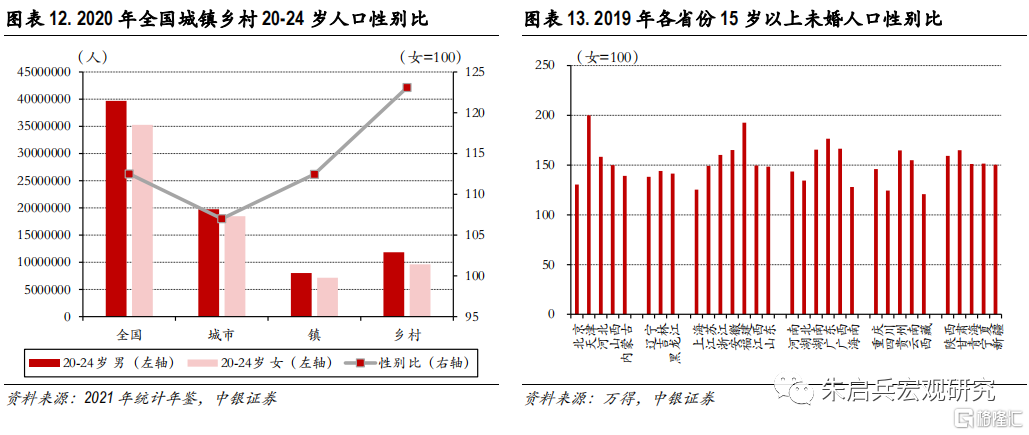

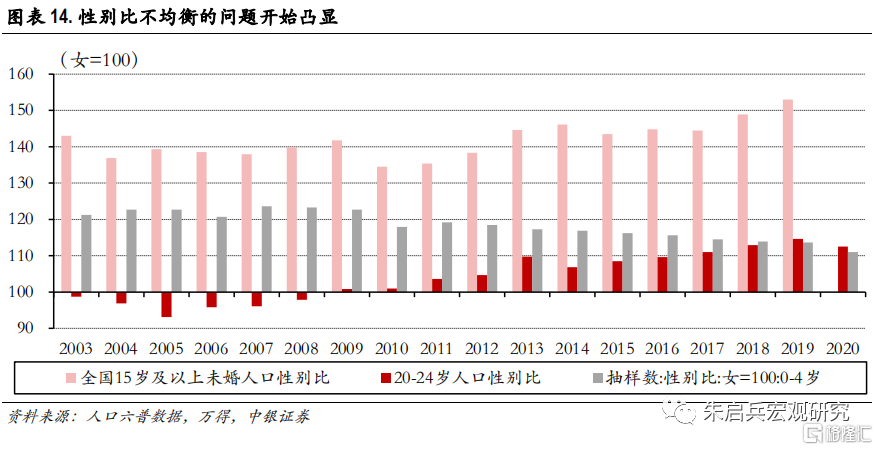

20-24歲人口性別比普遍偏高,且在城市、鎮、鄉村之間分佈不均。2020年我國20-24歲人口中,男性超過3900萬人,女性超過3500萬人,性別比達到112.5,男女性別比明顯偏高。從分佈上看,城市性別比為107.0,鎮性別比為112.5,鄉村性別比達到123.1。首先,性別比偏高增加了擇偶的難度,其次城市、鎮、鄉村之間人口分佈不均衡,進一步加劇了適婚人口的錯配。

15歲以上未婚人口性別比更高,且在各省之間差異較大。性別比偏高的情況不僅存在於20-24歲人羣,同時在全國範圍內也廣泛存在。從2019年15歲以上未婚人口性別比情況來看,各省的平均性別比達到151.4,其中最低的西藏為120.7,最高的天津達到200,東北三省和西南五省的平均性別比最低,分別為141.2和142.1,華東地區最高,達到155.8。

從低齡人口性別比變化情況看,擇偶性別不均衡的問題仍將持續。從全國範圍內15歲及以上未婚人口性別比變化來看,2010年之前基本維持在140下方波動,但2011年之後則出現持續上行趨勢;20-24歲人口性別比上升的趨勢與此一致,2003年-2009年之間維持在100下方,當時造成社會廣泛關注的“剩女”現象,但2010年之後則持續上升,2019年達到2003年以來的最高點114.6。性別比不均衡的情況短時間內難以解決,從0-4歲人口性別比看,均衡水平應該在104-107之間,但2003年以來,我國新生兒性別比一直在110以上,因此性別比不均衡的問題預計在未來一段時間內仍將持續,對20-24歲人口的婚育持續構成影響。

擇偶的時間成本明顯增加

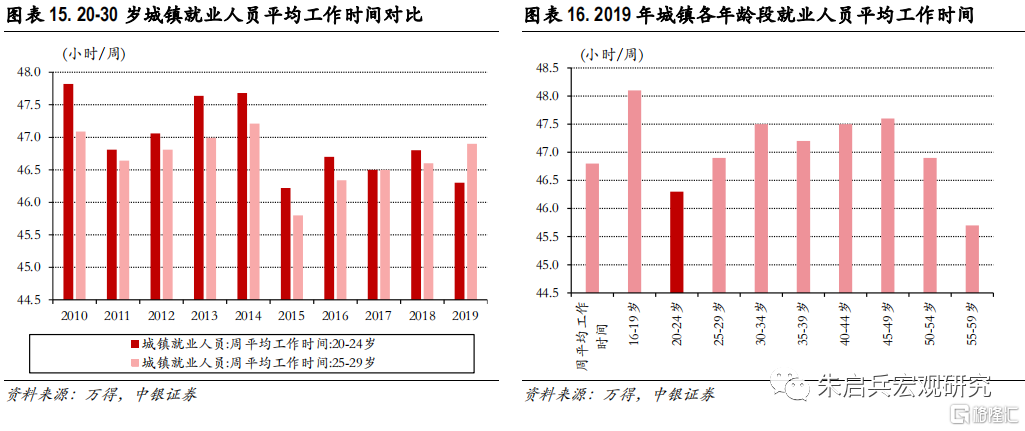

城鎮就業人員對“加班”的預期比較普遍。以城鎮為例,20-24歲城鎮就業人員的平均工作時間在2019年為46.3小時/周,從每週工作時間來看,是2010年以來第二短的年份。但從2019年城鎮各年齡段就業人員平均工作時間來看,從20-24歲到45-49歲,城鎮就業人員每週平均工作時間整體呈現上升趨勢,期間工作時間唯一下降的就是35-39歲年齡段。20-24歲城鎮就業人員平均工作時長較其他年齡段明顯短,或是主要受到工作經驗約束,隨着勞動熟練度上升,就業人員對工作時長增加的預期也比較普遍。

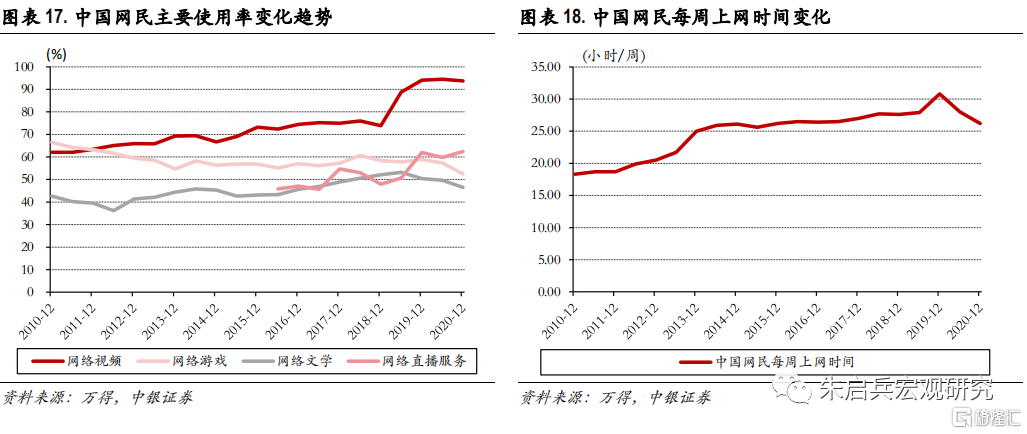

網絡普及改變了居民生活方式。除了工作時間變長之外,網絡普及導致休閒方式發生明顯變化,也成為年輕育齡羣體擇偶意願下降的原因。2010年以來,我國網民每週上網時間逐年上升,特別是在4G技術商用之後,網民每週上網時間從20個小時下方躍升至25小時上方,隨着應用場景日趨豐富,2019年我國網民每週上網時間一度升至30小時上方。從使用率變化看,網絡視頻和網絡直播成為2019年以來上升最快的上網場景。網絡普及化率不斷提高,以及網絡場景不斷豐富,較大程度上改變了年輕育齡羣體的生活方式,一定程度上降低了交友需求,從時間和門檻兩方面對擇偶市場造成了明顯擠出。

婚姻登記年齡後移

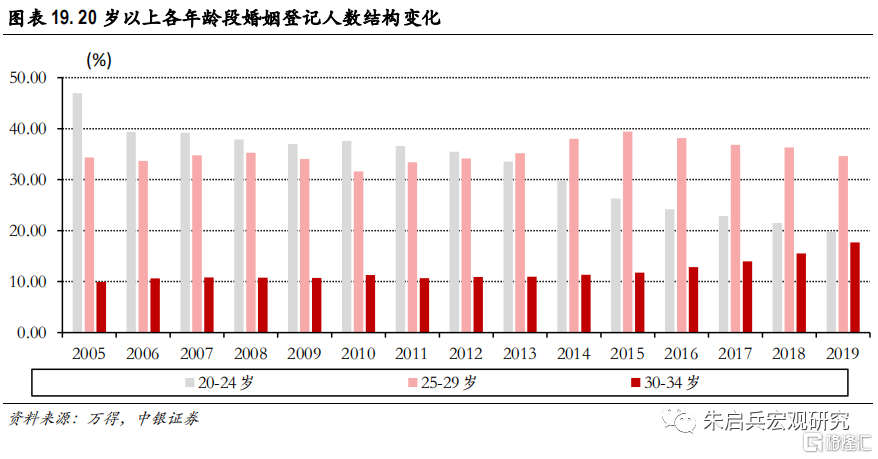

從結果上看,就是適婚人羣結婚年齡後移。2005年我國20-24歲人羣是婚姻登記人數的主要羣體,在當年婚姻登記人羣中佔比接近50%,在教育時間延長、人口性別分佈不均衡以及工作和上網時間擠出等因素影響下,在2013年25-29歲人羣的婚姻登記人數比例已經反超20-24歲人羣,成為婚姻登記的主要人羣。截至2019年,晚婚的趨勢仍在延續, 20-24歲人羣婚姻登記佔比已經下滑至19.7%,與此同時,30-34歲人羣婚姻登記佔比自2016年以來持續大幅上升,已經達到17.7%的歷史最高水平。

生育:金錢約束

城鎮化率上升的過程伴隨着平均家庭户規模下降的過程。城鎮化過程中,一方面居民生活成本上升,另一方面生育相關消費品的價格走勢相較其他消費品更強,都對生育率有明顯抑制作用。

城鎮化率提升伴隨着家庭户規模減小

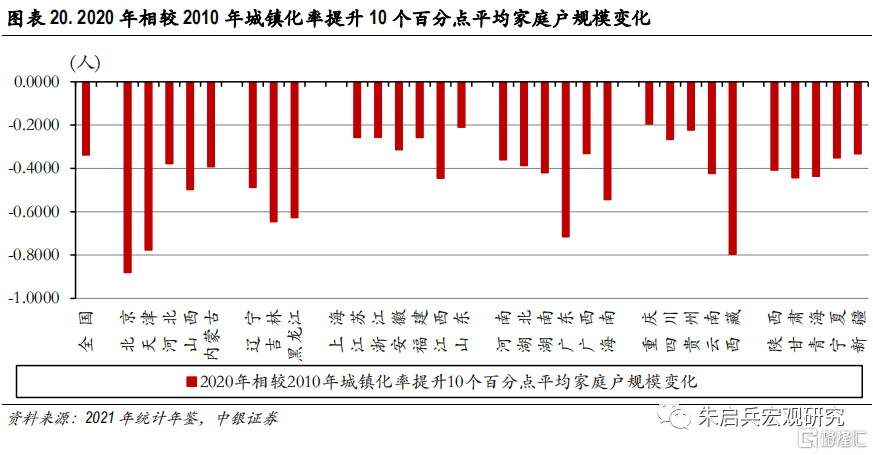

近十年我國城鎮化率與平均家庭户規模變化呈反向關係。2000年之後,我國城鎮化進度明顯加快,從2010年到2020年,城鎮化率提升迎來最快速度,上升13.9個百分點達到63.9%。在城鎮化率提升的過程中,我國平均家庭户規模則出現明顯下降。從全國來看,2010年到2020年十年間,城鎮化率每提升10個百分點,平均家庭户規模下降0.3378人。但從不同地區來看,城鎮化率提升對家庭户規模的影響差異較大:下降幅度最大的地區如北京、西藏、天津、廣東,城鎮化率每提升10個百分點分別對應家庭户規模減小0.8805人、0.7963人、0.7767人和0.7152人。

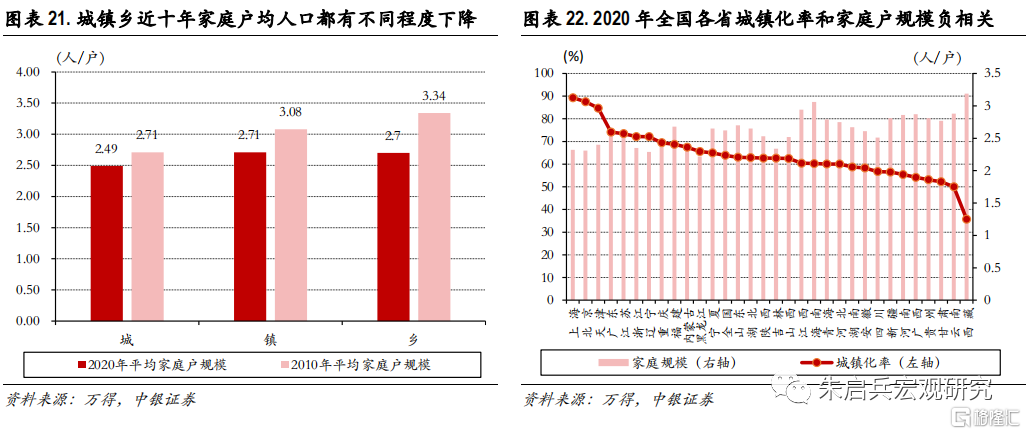

家庭户規模下降的趨勢在城、鎮、鄉中是普遍存在的。從十年前後的家庭户人均户口對比來看,2010年城市的家庭户均人口為2.71人/户,鎮的家庭户均人口為3.08人/户,鄉村的家庭户均人口為3.34人/户,基本符合家庭户均人口鄉村最高,鎮次之,城市最低的規律。到2020年,隨着城鎮化率從50%升至63.9%,城鎮鄉的家庭户均人口數均有不同程度下降,其中城市降至2.49人/户,鎮的家庭户均人口降至2.71人/户,鄉村降至2.7人/户。此時城市的家庭户均人口依然最低,但鎮和鄉村的家庭户均人口數已經基本相當。

從各省情況看,城鎮化率和家庭規模也呈反向關係。從2020年各省的城鎮化率和家庭户規模看,也基本呈反向關係:城鎮化率最低的西藏,家庭户規模為全國各省最高水平,達到3.19人/户,城鎮化率最高的上海,家庭户規模為2.32人/户,僅略高於黑龍江、遼寧和北京,遠遠低於全國平均水平2.62人/户。

城鎮化提高了居民生活成本

城鎮化提高了居民收入,同時也提高了生活成本。2013年城鎮居民人均可支配收入僅為2.65萬元,2020年已經提高至4.38萬元,較2013年增加了65.3%,其中城鎮居民的工資性收入從2013年的1.66萬元上升至2020年的2.64萬元,增長59.0%。相較之下,雖然增速低於同時期農村居民人均可支配收入增速,但城鎮居民收入水平依然明顯高於2020年農村居民人均可支配收入和其中工資性收入的1.71萬元和6974元。城鎮居民收入增加的同時,消費支出也明顯上升。2020年城鎮居民人均消費支出2.7萬元,較2013年的1.85萬元增長45.9%,同樣明顯高於同時期農村居民的人均消費支出1.37萬元。

與2013年相比,2020年城鎮居民消費中居住、交通通信和醫療保健的佔比明顯上升。2020年城鎮居民消費結構整體與2013年相比變化不大,佔比最高的仍是食品煙酒,其次是居住和交通通信,從變化趨勢上看,食品煙酒和衣着的消費佔比依然維持下降的趨勢。消費結構中變化較大的是居住、交通通信、醫療保健和教育文化娛樂。居住消費的佔比較2013年上升了2.5個百分點達到25.8%,仍是僅次於食品煙酒消費的第二大支出項,但與食品煙酒的消費佔比差距已經從2013年的6.9個百分點大幅縮窄到3.4個百分點;隨着我國老齡化率上升,城鎮居民醫療保健消費佔比也明顯上升;交通通信佔比上升與我國汽車人均保有量上升有較明顯的關係。此外,2020年教育文化娛樂的佔比較2013年有所下降,主要是受到新冠疫情的衝擊影響。

2020年與2013年相比,消費支出中與生育相關的消費支出增速更快。比較2020年較2013年全國居民人均現金消費的大類和細分類增速來看,大類當中增速最高的是醫療保健87.4%,其次是交通通信69.8%,食品煙酒、生活用品和服務、以及居住的消費增速相當,分別為58.7%、55.4%和53.6%。但是在細分類當中,個人護理用品增速最高,達到181.6%,其次是住房維修及管理94.4%、交通89.8%和教育78.2%,其中較多都與生育相關,如改善型消費需求的住和行,以及必須消費的日用品和教育。

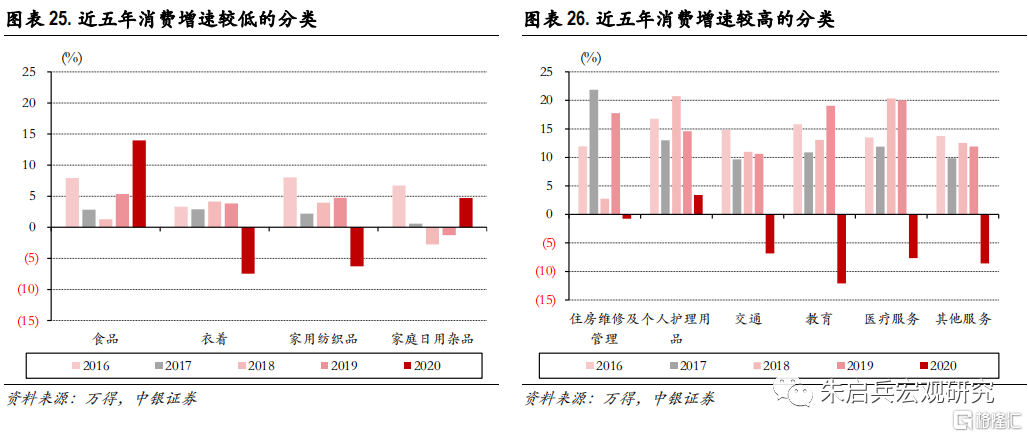

最近五年消費增速高低的品類比較:服務型消費需求更強。考慮到2020年有新冠疫情衝擊影響,逐年看消費額的變化或更能體現居民消費的變化趨勢。2016年-2019年間,消費增速較低的分類包括食品、衣着、家用紡織品和家庭日用雜品,消費增速較高的則包括住房維修及管理、個人護理用品、交通、教育、醫療服務和其他服務。從消費趨勢看,服務型消費的增速在期間明顯更高,而必須消費類則增速較低。2020年受新冠疫情衝擊,居民消費整體呈現收縮特徵,其中必須消費品則表現出了較明顯的消費剛性,服務型消費則表現出明顯的消費彈性。雖然新冠疫情影響了2020年彈性消費的增速,但我們認為隨着疫情的影響逐漸消退,服務型消費的需求仍會體現在消費的增速和結構上。

價格波動給居民消費帶來額外的支出壓力

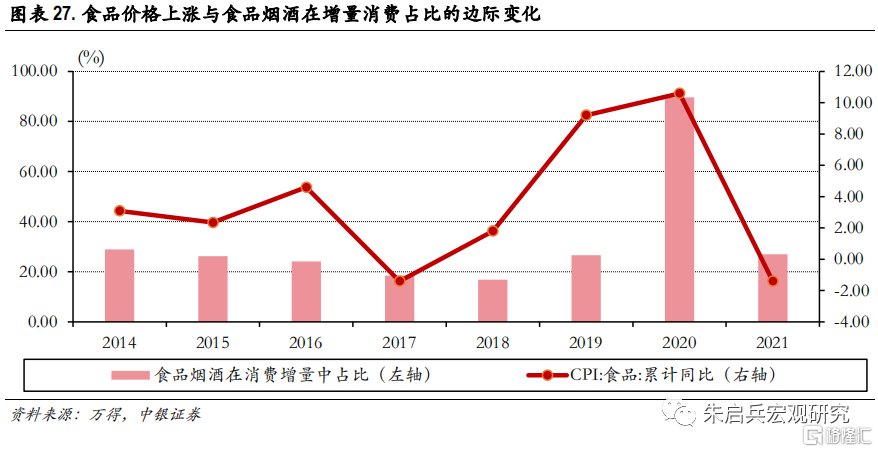

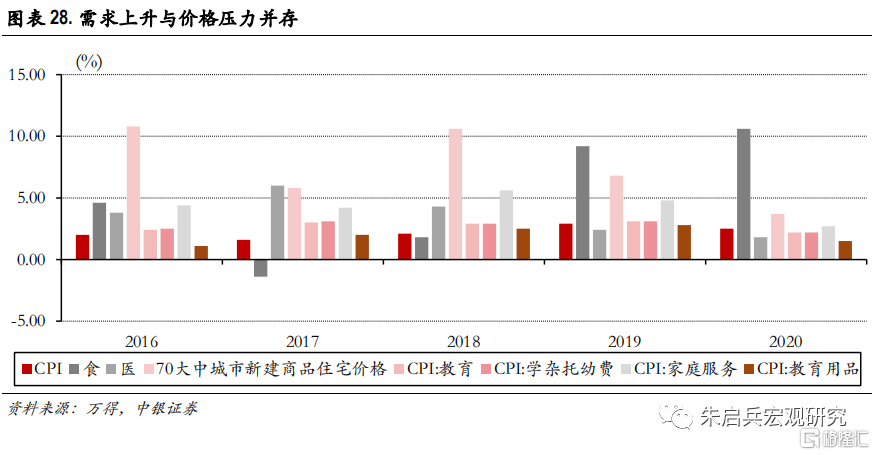

城鎮居民生活消費壓力一部分來自必須消費品價格波動。從居民消費結構可以看出,食品煙酒和居住目前是消費佔比最高的兩項。以食品煙酒為例,其中最典型的就是豬肉價格波動,導致食品支出對其他消費支出的擠出。2013年以來,食品煙酒消費佔比一直在25%-30%之間,整體維持下降趨勢,從消費增量的結構看,食品煙酒在2018年之前,其消費增量佔比也自2014年的28.9%逐年下降至16.8%,但2019年和2020年受到豬肉供求結構變化的明顯影響,CPI中食品價格同比增速脱離了此前的波動中樞2%,猛增至10%上下,受食品價格上升影響(以及2020年新冠疫情的影響),2019年和2020年食品煙酒在消費增量總的佔比分別升至26.6%和89.7%。以2019年增量消費結構變化為例,食品煙酒消費佔比上升9.8個百分點,明顯對其他消費形成擠出,比較明顯的是居住消費佔比下降11.3個百分點,生活用品及服務佔比下降3.2個百分點,醫療保健佔比下降2.6個百分點,所有其他消費中佔比保持上升趨勢的是教育文化娛樂和其他用品及服務,佔比上升7.7個百分點和0.7個百分點。

價格壓力同時存在於必須消費品和可選消費品兩方面。從近五年CPI來看,整體增速維持在2.5%上下,其中作為必須消費品的食品價格波動幅度從-1.4%到10.6%,波幅較大的原因主要是受到豬肉價格波動的影響,從2019年的數據看,食品價格波動會對居民的其他消費構成明顯的增量擠出。從與生育相關度較高的部分可選消費品和彈性消費品的價格變化看,大城市的住房壓力明顯偏高,其次是家庭服務價格持續走高,此外教育、學雜托幼費、教育用品等教育相關的消費價格在2016年-2019年中也保持了持續高於整體的漲幅,即便在2020年受新冠疫情影響服務型價格整體表現疲弱的背景下,上述教育相關消費價格漲幅依然明顯高於核心CPI的同比漲幅。無論是必須消費品的價格波動,還是可選消費品的價格上升,都給城鎮居民消費帶來明顯的支出壓力,從而抑制了生育意願。

養教:資源約束

教育程度的預期回報強化了居民對教育資源的消費和需求,比較明顯的體現在K-12教育方面。但在城鎮化過程中,人口淨流入地區的普通高中入學率卻普遍低於其他地區。教育資源的相對緊張對生育率形成進一步壓制。

教育預期回報的正向引導

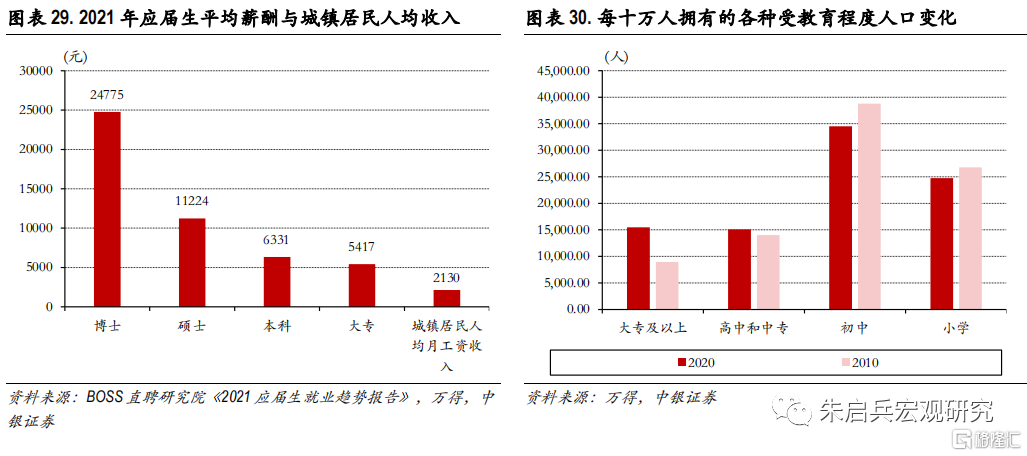

居民收入與受教育程度正相關,強化了教育支出需求。數據顯示,2021年應屆生就業中,博士畢業生的月工資收入平均2.48萬元,碩士畢業生的月工資收入平均水平為1.12萬元,本科畢業生和大專畢業生的月平均收入分別為6331元和5417元,明顯高於統計局數據顯示的城鎮居民人均月工資收入2130元。受教育程度越高,統計顯示平均薪酬收入越高,強化了居民教育投入的需求。

與2010年相比,2020年我國居民受教育程度明顯上升。從近十年我國每十萬人擁有的受教育程度人口變化來看,2010年我國受教育程度為初中水平人口最多,其次是小學水平,二者佔比共計約65%。2020年時,初中和小學仍是佔比最高的受教育程度羣體,但二者佔比已經下滑至59%,上升最為明顯的是大專及以上學歷,從2010年的每十萬人中不足1萬人,上升到2020年的每十萬人中超過1.5萬人。

教育需求旺盛

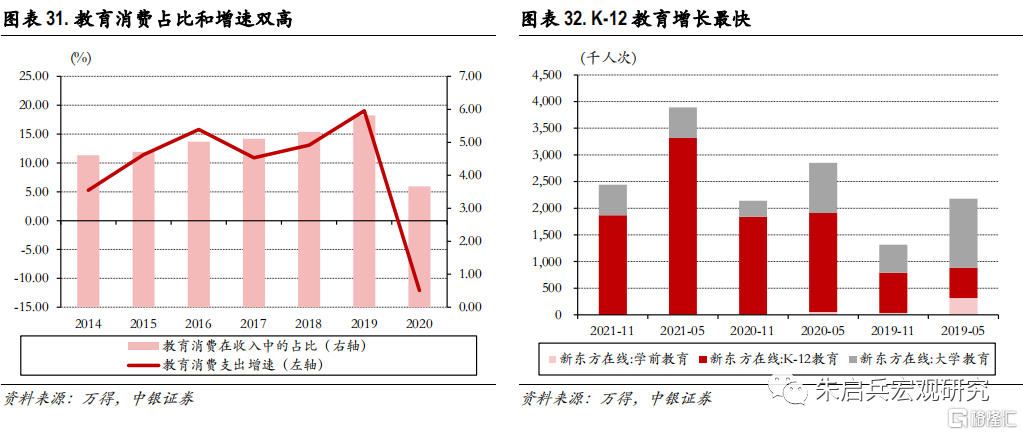

教育消費支出持續走高。從居民消費中可以看出,2020年以前教育消費的佔比和增速持續雙增。從消費佔比看,2014年教育在全國居民人均現金消費支出中佔比4.61%,並在接下來的五年中持續上升,在2019年達到5.82%;從消費增速看,2014年教育消費同比增長5.26%,2015年教育消費的增速已經躍升至11.42%,此後一直保持兩位數增長,2019年更是達到19.04%。2020年受新冠疫情影響,部分教學機構以及教育消費方式出現較大變化,導致教育消費佔比大幅回落至3.67%,同時增速也轉為同比下降12.1%。可以看出在新冠疫情出現之前,教育消費需求整體呈現出爆發式增長。

教育消費明顯集中在K-12教育領域。以上市公司新東方在線披露的經營數據為例,2019年上半年-2021年上半年期間,教育消費羣體呈現波動上升的趨勢,但三類教育消費羣體內部分化明顯,與學前教育消費羣體人數斷崖式下降,以及大學教育羣體整體呈現平穩波動趨勢不同的是,K-12教育消費人次從統計之初的57萬人次迅速上升到了2021年上半年的331萬人次。一定程度上印證了教育消費羣體需求集中在K-12教育領域。

教育資源約束

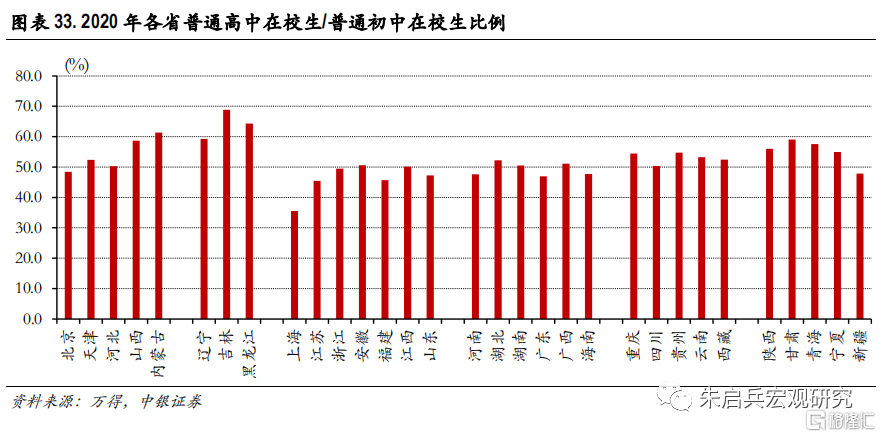

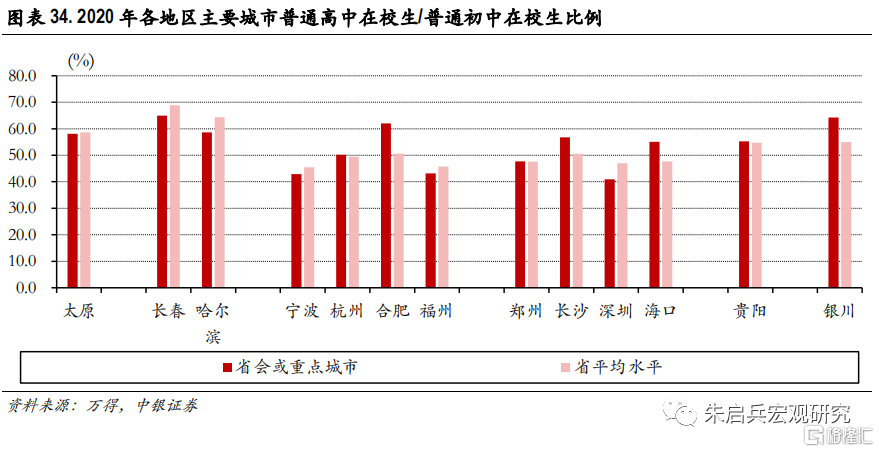

普通高中入學壓力加大。計算“普通高中在校生人數/普通初中在校生人數”作為普通高中入學率的參考,從全國範圍內來看,自2004年以來經歷了先上升再下降的過程:2004年全國普通高中入學率僅有34.3%,上升的趨勢一直持續到2015年,達到55.1%的最高點,此後開始下降過程,2020年普通高中入學率回落到50.8%。從各地區2020年普通高中入學率橫向比較看,最高的省份是吉林為68.8%,最低的省份是上海,僅有35.6%,從地區來看,東北地區普通高中入學率最高,平均達到64.1%,東部地區最低,平均僅有46.3%。

普通高中入學率下降的兩種原因。我們認為主要原因或有兩個。一是城鎮化率提升導致的人口淨流動,對不同地區的學齡人數產生趨勢性影響,但本地教育資源的供給量總體有限,因此在九年制義務教育之外,普通高中教育資源變得相對匱乏。二是在部分發達地區,教育體系供給結構多元化,高中階段的海外教育、私立教育可能不在“普通高中”統計範圍內,因此導致普通高中入學率相對偏低。我們認為後者對我國教育人口紅利發展的負面影響較小,主要是前者的負面影響較大。

省內二線城市普通高中入學率普遍低於本省平均水平。從2020年全國範圍內部分省會或省內重要城市與全省的普通高中入學率對比看,普遍存在低於全省的情況。從13個有數據的地區對比來看,省會或省內重點城市普通高中入學率明顯低於全省水平的包括吉林、黑龍江、江蘇、福建、廣東,明顯高於全省水平的包括安徽、湖南、海南、寧夏,二者相對平衡的是山西、浙江、河南、貴州。整體來看,省會或省內重點城市普通高中入學率偏低的省份,存在人口外流或人均GDP較高等特點,省會或省內重點城市普通高中入學率偏高的省份,存在不同程度的人均GDP偏低的現象。普通高中教育是提高我國教育人口紅利的起點,普通高中入學率下降,且在不同地區之間的不平衡,不僅意味着存在教育資源不均衡的問題,而且在城鎮化率不斷提升過程中,將造成城鎮學齡人口教育紅利浪費。

關注15-19歲人口羣體

15-19歲人口的分化更加明顯。一方面性別比開始達到極值,但整體來看生育率持續上行,另一方面未上過學的人數和比例都較此前十年明顯上升。未來十年之內我國將進入年輕育齡婦女羣體穩定增長時期,把握機會穩定生育率將成為扭轉新生兒人數快速下降的關鍵。

生育率呈現上升趨勢

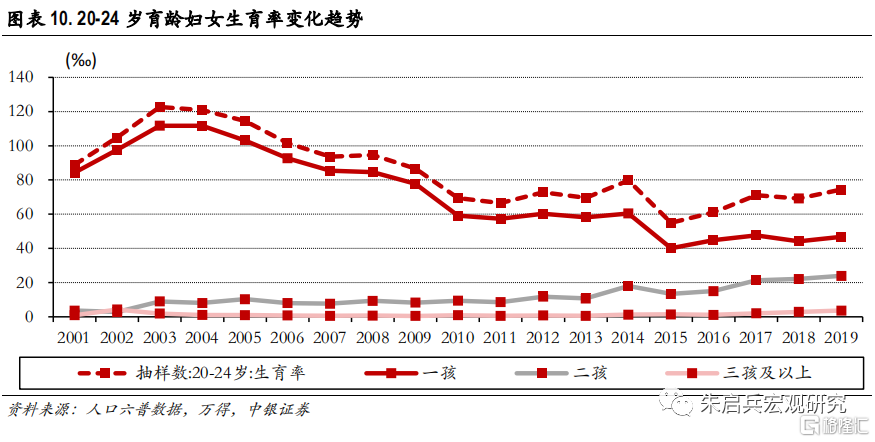

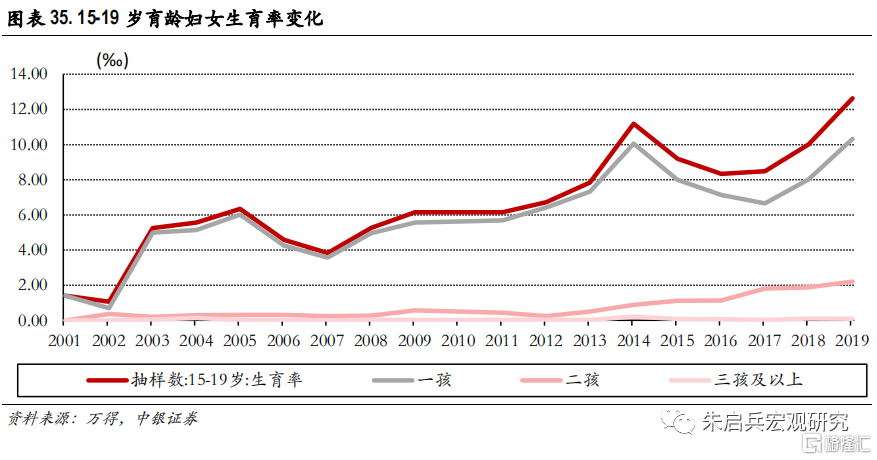

一孩、二孩生育率都持續上升。首先作為前提要明確的是,我國女性的法定結婚年齡是20歲,但15-19歲育齡婦女是在統計範圍之內的,基於此才會體現在人口普查數據當中。15-19歲育齡婦女羣體的生育率雖然低,但從時間上看,2002年以來卻是持續上升的,截至2019年,15-19歲育齡婦女的生育率達到12.64‰,創下歷史新高,其中一孩生育率10.33‰,二孩生育率2.21‰,都是歷史最高水平。

生育率與育齡婦女羣體趨勢不同背後的關注點。根據我們此前報吿《莫等閒,白了少年頭》中的分析,隨着醫療水平進步、教育水平上升、以及生育的機會成本大幅上漲,全球主要國家和地區的總和生育率都呈現下降的趨勢。考慮到我國女性法定結婚年齡是20歲,以及15-19歲年齡對應的一般教育階段是高中前後,因此需要詳細分析這一年齡段育齡婦女生育率上升背後的原因。

七普數據中15-19歲人口

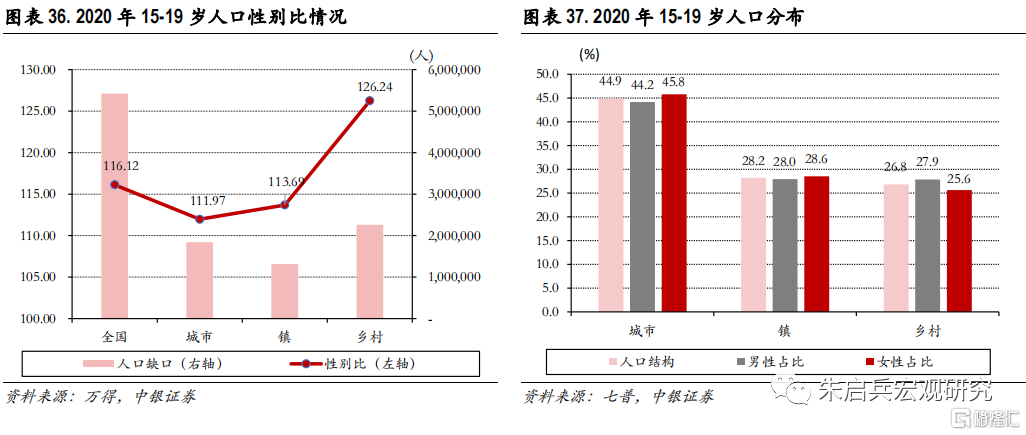

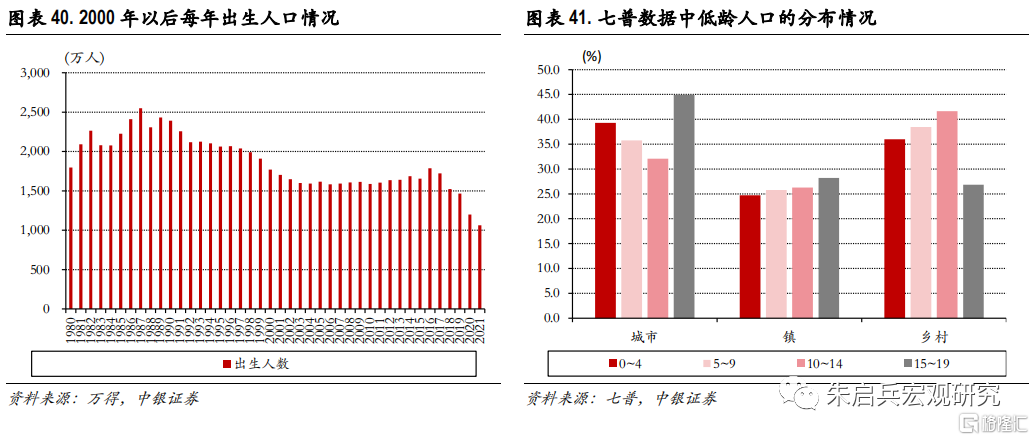

性別比達到極值。從性別比來看,公認的相對均衡的出生性別比是104-107,但從2020年七普數據來看,我國25-29歲以下各年齡段都已經超出這一比例,其中15-19歲人口性別比達到116.12,創下2020年我國各年齡段性別比的歷史極值,並且顯著高於20-24歲年齡段的112.51。性別比偏高會顯著提升適齡人羣的擇偶困難,10-14歲年齡段人口的性別比較15-19歲有所回落,整體也高達115.03,隨着年齡下降性別比逐漸回落,但0-4歲年齡段人羣的性別比仍有110.98,意味着男女不均衡的問題在未來將持續一段時間。從城鄉分佈的角度看,性別比更加不均衡,其中2020年鄉村的15-19歲人口性別比達到126.24。

城鄉分佈不均衡。2020年15-19歲人羣當中,44.9%的人生活在城市,28.2%的人生活在鎮,26.8%的人生活在鄉村,但分性別看,生活在城市的男性佔比44.2%,低於女性的45.8%,同時生活的鄉村的男性佔比27.9%,顯著高於女性的25.6%。由此導致城鎮中15-19歲男性較女性多出316萬人,而農村中男性較女性多出226萬人。性別分佈不均衡實際上不利於生育率提升,與15-19歲育齡婦女生育女上升的趨勢是相悖的,或説明育齡婦女人羣內部出現分化,部分女性生育時間有所提前。

2020年15-19歲人口受教育情況

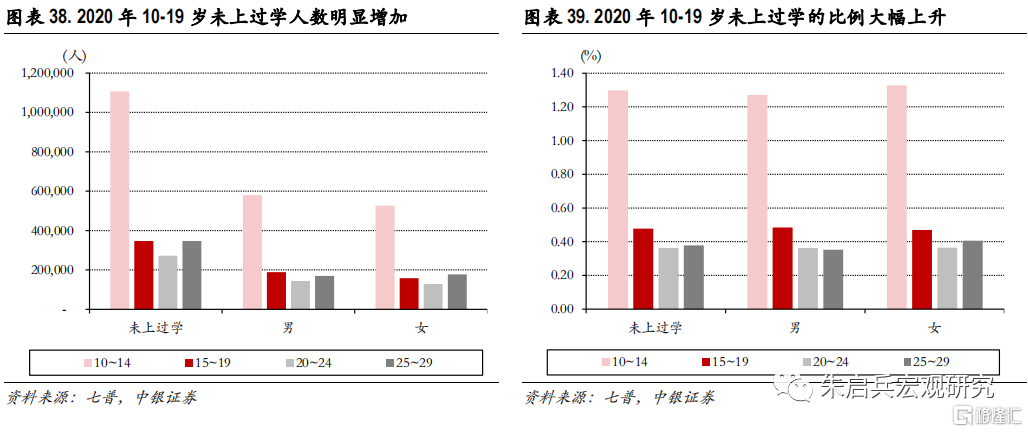

未上過學的人數和佔比明顯較此前增加。雖然我國整體國民受教育時間上升,但自普及九年制義務教育之後,不同年齡段的受教育情況再次出現分化。根據七普數據顯示,我國20-24歲年齡段較25-29歲年齡段,未上過學的人數是下降的,但自15-19歲人羣開始,未上過學的人數有所回升,並且10-14歲未上過學的人數較15-19歲大幅增加。未上過學人數上升的情況,在男性中表現的更加明顯。考慮到我國新生兒人數和性別比的波動情況,從未上過學的人口比例來看,15-19歲年齡段人口中,0.48%未上過學,明顯高於20-24歲年齡段的0.36%和25-29歲年齡段的0.38%,而15-19歲年齡段中男性未上過學的佔比0.48%要略高於女性的0.47%。另一方面,10-14歲應處於義務教育階段的人口中,1.3%的人未上過學,包括男性中佔比1.27%,女性中佔比1.33%,較其他年齡段大幅抬升,更值得關注和警惕。

新生兒變化與人口問題的轉機

解決我國出生人口逐年下降的問題,需要在法律的框架下進行改革,既要尊重和保護有生育意願的育齡婦女,又要堅持九年制義務教育貫徹落實,維持住我國教育人口紅利優勢。

2000年-2017年間是新生兒總人數基本平穩階段。新生兒人數取決於育齡婦女人數與生育率的水平。從生育率最高的人羣20歲以上人數來看,受益於2000年之後出生人數結束了此前超過十年的下降階段,進入約十五年的持平階段,在七普數據發佈之後,我國即將進入出生人數平穩期,在此期間育齡婦女人數快速下降的問題得到階段性解決,這是穩定我國未來一段時間新生兒人數的大前提。在生育率方面,目前15-19歲育齡婦女人羣已經出現生育率整體持續上升的趨勢,如果政策能夠針對適齡羣體的擇偶、生育和養教相關問題提供幫助,在提高生育率方面將事半功倍。

未來5-10年需要重點關注鄉村學齡人口教育情況。在關注新生兒人數的同時,我國經濟轉型升級和高質量發展的重要依託是教育人口紅利。從七普數據中,已經出現學齡人口未上過學人數和佔比大幅上升的情況,從低齡人口的分佈來看,目前15-19歲人羣在城市的佔比為44.9%,鄉村的佔比僅為26.8%,但在10-14歲人羣當中鄉村的人數佔比躍升至41.6%,這可能是該年齡段未上過學人數佔比大幅上升的重要原因。並且10歲以下的人口結構中,鄉村人口占比雖然有所下降,但仍處於較高水平。整體來看,我國未來仍需加大鄉村教育落實力度。

結論

2015年12月,國務院常務會議通過《中華人民共和國人口與計劃生育法修正案(草案)》,明確在全國統一實施全面兩孩政策;2021年5月,政治局會議審議《關於優化生育政策促進人口長期均衡發展的決定》,實施一對夫妻可以生育三個子女政策及配套支持措施。受生育政策放開影響,我國生育率在2017年之後整體明顯上升,但由於育齡婦女人數減少,出生人數自2016年之後持續大幅下降,引發社會廣泛關注。

出生人數既與育齡婦女人數和結構相關,又與生育率相關。育齡婦女中生育率最高的一般是20-24歲羣體,但我國生育政策改革後,20-24歲育齡婦女的生育率整體是下降的,生育率上升幅度較大的分別為30-34歲、35-39歲、以及25-29歲年齡段育齡婦女。

分孩次來看,一孩的生育時間推後且生育率下降,25-34歲育齡婦女成為一孩生育的主要羣體;二孩的生育率在生育政策改革之後明顯上升,25-39歲育齡婦女生育的二孩佔比明顯上升;三孩及以上孩次的生育意願更加超預期,並且生育結構意外前移到20-34歲育齡婦女人羣。

因此對我國的低生育率,應該從分化的角度來看。分化之一:不同年齡段育齡婦女生育率的分化,育齡婦女主要羣體整體呈現出從25歲前後向30歲前後演化的趨勢。分化之二:20-24歲育齡婦女內部的分化,一類是一孩生育率大幅下降反映出生育時間後移的羣體,另一類則是二孩和三孩及以上生育率不斷上升的羣體。

造成上述現象的原因,是適齡人羣面臨諸多約束。

擇偶的時間約束。截至2020年,我國15歲以上人口平均受教育年限已經延長到9.91年,相較十年前,20-24歲人羣有更大的比例處於學校在讀狀態,因此直接推後了結婚和生育時間。其次是男女分佈不均的問題,不僅體現在性別比明顯偏高,而且在城、鎮、鄉之間也存在明顯差異。再者是受工作時間變化和休閒娛樂方式多樣化影響,適齡人羣的擇偶時間存在被其他事項構成時間擠出的情況。從結果來看,就是我國的婚姻登記年齡明顯後移。

生育的金錢約束。城鎮化率是經濟發展過程中的趨勢,但從歷史規律來看,城鎮化率提升的過程也是平均家庭户規模下降的過程。並且城鎮化雖然提高了居民收入水平,但也明顯提高了均生活成本。從城鎮居民消費結構看,2020年城鎮居民消費中居住、交通通信和醫療保健的佔比明顯上升;從消費增速看,增速較高的包括住房維修及管理、個人護理用品、交通、教育、醫療服務和其他服務服務型,消費需求更強,且較多與生育相關;從價格看,無論是必須消費品,比如食品,價格波動對其他增量消費的擠出,還是可選消費品,如住房,受供需格局影響產生的價格持續上漲壓力,都對居民生育意願造成影響。更何況與生育直接相關的教育、學雜托幼費、教育用品等價格在2016年-2019年中也保持了持續高於整體的漲幅。

養教的資源約束。收入與受教育程度正相關,強化了居民的教育支出需求,教育需求旺盛,體現在消費支出中佔比持續走高,從消費方向上看則明顯集中在K-12教育領域。但我國的教育資源存在約束,普通高中的入學壓力自2015年逐年加大,並且在不同省和地區之間存在明顯分化:人口淨流入程度,以及人均GDP發展程度,是造成普通高中入學率分化的兩個重要因素。普通高中的入學壓力上升,強化了居民教育消費的預期,進而進一步抑制了生育率。

但我國的新生兒逐年下降的問題也有轉機。一是2000年之後我國出生人口結束了此前持續下降的趨勢,並在此後大約15年期間,出生人口維持平穩,這意味着育齡婦女的人數基本能夠維持穩定。二是七普數據中15-19歲育齡婦女的生育率較此前出現持續明顯上升的趨勢,一定程度上表明育齡婦女的生育意願分化有扭轉的可能,接下來的生育政策改革措施在落實的過程中可能更容易取得成效。但另一方面則需要關注的是,我國要堅持可持續的高質量發展,需要依靠教育人口紅利,但七普數據中的學齡人口明顯存在兩個問題:一是10-19歲未上過學的人口比例大幅攀升,二是14歲以下人口在鄉村的佔比大幅上升。二者共同指向了鄉村的九年義務教育需要進一步加強。

風險提示:國際局勢變化引發較長時間內的高通脹;全球經濟復甦持續乏力;地區局勢緊張。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)