本文來自格隆匯專欄:平安研究,作者:王維逸 付強 李冰婷

摘要

央行數字貨幣蓬勃發展,中國數字人民幣發展領跑全球主要經濟體。數字貨幣包括非法定的加密貨幣和法定數字貨幣,數字貨幣相比傳統物理貨幣具有不可造偽、點對點快捷交易、流動方便的特點。隨着Libra對各國主權貨幣產生挑戰,各國在2019年後加速探索法定數字貨幣。中國對央行數字貨幣的探索試點,走在世界主要經濟體前列。數字人民幣(e-CNY)是由中國人民銀行發行的數字形式的法定貨幣,具備支付即結算、可控匿名等特點。數字人民幣能大幅降低傳統法定貨幣發行和兑換成本,具有更高的支付清算效率,有利於人民幣國際化。

中國數字人民幣近期試點提速,仍有極大滲透率提升空間。目前數字人民幣在“10+1”地區或場景進行試點,10個試點地區政府通過優惠激勵,積極推動數字人民幣在C端和B端應用;北京冬奧會為來華國際友人提供了獨特的應用場景,積極推動數字人民幣跨境應用。截至2021年底,累計開立個人數字人民幣錢包2.61億個,交易金額876億元,相比於2021年6月底分別增長11.5倍、154%,但較移動支付每季度百萬億級的交易金額仍有極大提升空間。2022年初,數字人民幣(試點版)App正式上架各大手機應用商店,數字人民幣普及速度或將持續提升。

破局第三方支付壟斷,京東、美團等公司積極擁抱數字人民幣。數字人民幣採用雙層運營模式,在央行中心化管理前提下,商業銀行及相關機構共同推進應用試點。京東、美團等公司數字人民幣應用領先互聯網行業,主要由於強烈的推廣意願、豐富的消費場景以及較大的優惠激勵措施。截至2021年底,已有超100萬用户在京東使用數字人民幣,累計消費金額超2億元。消費場景方面,京東、美團均有豐富的電商、本地生活應用場景。優惠激勵方面,除了傳統的抵減優惠券,京東成為第一個使用數字人民幣發放薪水的公司、美團推出數字人民幣低碳騎行活動。與京東、美團相比,微信支付和支付寶參與試點相對較慢,未使用大量的優惠激勵措施鼓勵消費者使用數字人民幣。

投資建議:從硬件設備和軟件系統兩方面把握數字人民幣投資機遇。當前數字人民幣處於發展初期階段,機遇與挑戰並在。硬件廠商或將受益於數字人民幣“硬錢包”帶來的市場機遇。數字人民幣一大特點是支持手機NFC、手環可穿戴設備等硬件的方式完成支付。隨着相關“硬錢包”接受程度的提升,相關數字人民幣硬件開發商將有機會獲得更多相關訂單,推動業績的提升。軟件廠商或將受益於金融系統升級帶來的業務增長。伴隨着數字人民幣的普及,相關金融機構需要對相關軟件系統進行匹配性升級,或將為相關軟件廠商帶來系統升級的巨大需求。

風險提示:1)疫情導致宏觀經濟不及預期;2)支付習慣較難改變,數字人民幣推進不及預期風險;3)數字貨幣相關底層技術不成熟風險。

01

數字貨幣蓬勃發展,數字人民幣構建全新支付體系

1.1 數字貨幣:高速發展的新型貨幣形式

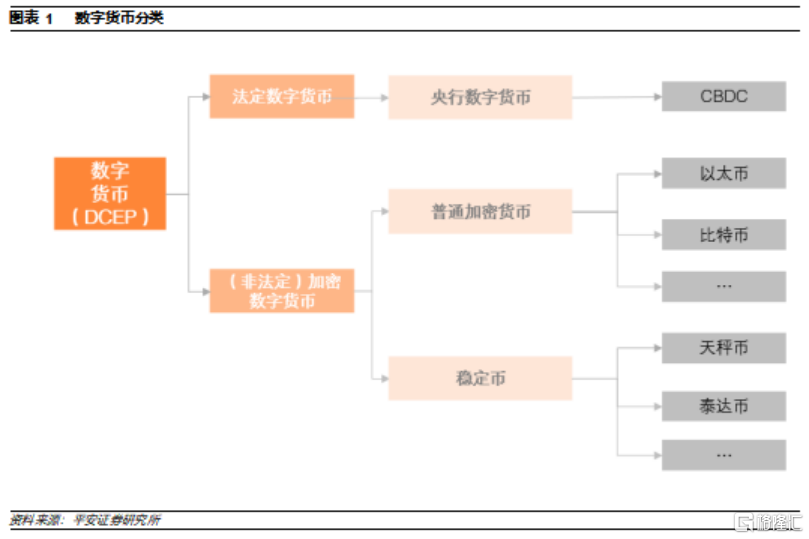

數字貨幣(DCEP):DC(Digital Currency)指數字貨幣, EP (Electronic Payment) 指電子支付。數字貨幣(DCEP)不依託任何實物,基於密碼學由計算機程序產生,因其使用了加密手段放棄傳統物理形式而被統稱為數字貨幣。數字貨幣相比傳統物理貨幣具有不可造偽、點對點快捷交易、流動方便的特點。根據其是否由央行發行,數字貨幣可劃分為法定數字貨幣和非法定的加密貨幣,法定數字貨幣即是指央行數字貨幣(CBDC),非法定的加密貨幣又可進一步分為普通加密貨幣和穩定幣,代表性的普通加密貨幣包括比特幣(BTC)、以太幣(ETH)等,代表性穩定幣包括泰達幣(USDT)、天秤幣(Libra)等。

區塊鏈是數字貨幣發展的底層技術,海外貨幣超發導致加密貨幣盛行。區塊鏈是一種按照時間順序將數據區塊以順序相連的方式組合成的一種鏈式數據結構,並以密碼學方式保證不可篡改和不可偽造的分佈式賬本。本質是一個去中心化的數據庫,具有去中心化、不可篡改、匿名性等特點。數字貨幣正是利用了區塊鏈技術的去中心化等特性發展而來(央行數字貨幣並不是去中心化)。此外,數字貨幣特別是加密貨幣在海外的興起還與海外主權貨幣超發有關。一方面,海外主要法定貨幣由於超發導致主權信用貶值,另一方面貨幣超發導致資金流向以加密貨幣為代表的風險資產中,這些都使得數字貨幣越發流行。

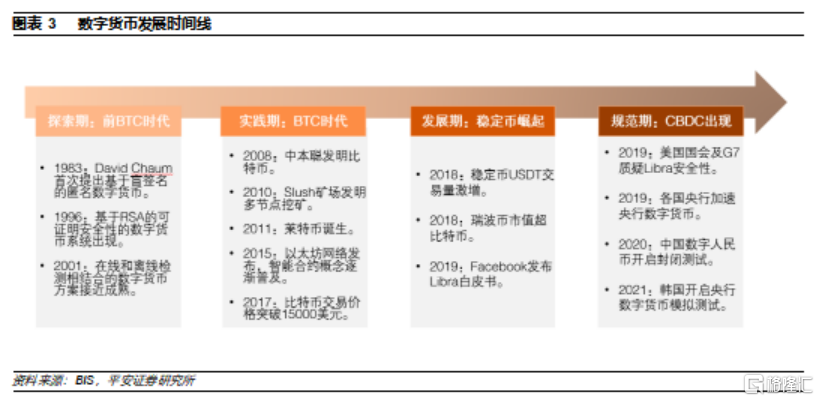

數字貨幣發展主要經歷了四個階段,分別是探索期(1983-2007)、實踐期(2008-2017)、發展期(2018-2019年)和規範期(2019年至今)。1)探索期,1983年David Chaum首次提出匿名數字貨幣,此後隨着各研究人員的探索,數字貨幣的安全性等問題逐步完善,數字貨幣雛形逐漸形成。2)實踐期,以2008年中本聰發明比特幣(BTC)為標誌,各類加密貨幣快速發展。2015年以太坊發佈,智能合約概念逐步得到普及,比特幣價格快速走高。3)發展期,穩定幣迎來快速發展,2018年穩定幣USDT交易量激增,2019年Facebook發佈Libra白皮書,Libra實現快速發展。4)規範期,隨着Libra對各國主權貨幣產生挑戰,各國央行加大對數字貨幣的研究和跟進,並逐步試點央行數字貨幣,與此同時Libra逐步式微。

1.2 央行數字貨幣:各國央行數字貨幣加速發展,中國處於領先地位

央行數字貨幣(CBDC)是由各國中央銀行發行的數字貨幣,具有法定貨幣地位。央行數字貨幣具備與傳統物理貨幣相同功能,能充當交換媒介、價值尺度、支付手段、價值儲藏等。央行數字貨幣和普通加密貨幣都是基於密碼學加密和完全數字化的新型貨幣,但有本質區別。普通加密貨幣多是由某個機構或者個人發佈的,並不具有法償性。而央行數字貨幣,以國家信用為擔保,效力完全等於一般流通現金。

2019年Libra推出之後,各國央行數字貨幣加速發展。2019年Facebook發佈了Libra白皮書,通過錨定美元維持幣值穩定。各國央行擔心Facebook推出的全球性穩定幣,將給國際貨幣體系、支付清算體系、貨幣政策、跨境資本流動管理等帶來諸多風險和挑戰。於是2019年之後,世界各國央行明顯加快了數字貨幣的研究。國際清算銀行最新調查報吿顯示,65 個國家或經濟體的中央銀行中約86%已開展數字貨幣研究,正在進行實驗或概念驗證的央行從2019 年的42%增加到2020 年的60%。中國央行從2014年開始就成立了法定數字貨幣專門研究小組,2016年直屬央行的中國數字貨幣研究所正式成立,並於當年提出雙層運營體系、M0定位、銀行賬户松耦合、可控匿名等數字人民幣頂層設計和基本特徵。2017年底央行開始數字人民幣研發工作,逐步打造出完善的數字人民幣APP。2020年4月,央行開始在深圳、蘇州、雄安、成都及北京冬奧會場景開展數字人民幣試點測試,2020 年10 月,增加上海、海南、長沙、西安、青島、大連6 個新的試點地區,中國數字人民幣試點與應用逐步完善。

中國數字人民幣發展處於各國前列。目前全世界中89個國家都在關注央行數字貨幣,中國央行數字貨幣的研究與應用在主要經濟體中處於領先地位。目前,全球9個國家現已全面推出數字貨幣,但現已經推出央行數字貨幣的國家大多為非洲國家或加勒比海域島國,世界主體經濟體中依然沒有國家正式推出央行數字貨幣。與主要經濟體相比,中國在央行數字貨幣的研究與應用方面較為領先,中國於2021年7月推出數字人民幣白皮書,而美聯儲於2022年初才發表美元數字貨幣白皮書。目前,全球共14個國家的CBDC處於試點階段,其中中國目前是試點人數最多,試點區域最大的國家,同時也是世界主要經濟體中第一個推出央行數字貨幣試點的國家,有望成為世界第一個正式推出央行數字貨幣的主要經濟體。

1.3 數字人民幣:穩健試點,構建全新支付體系

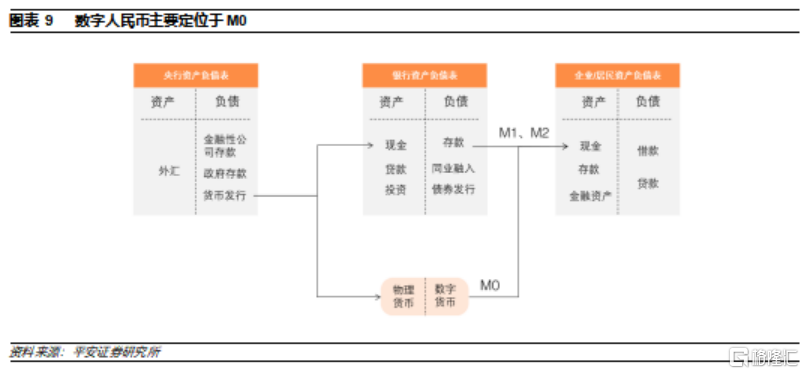

數字人民幣是由中國人民銀行發行的法定數字貨幣。數字人民幣(e-CNY)是由中國人民銀行發行的數字形式的法定貨幣,數字人民幣主要定位於現金類支付憑證即M0,2020年中國修改《中華人民銀行法》,擴充了人民幣的數字形式,使得數字人民幣與實物人民幣並存,滿足公眾對數字形態現金的需求。數字人民幣主要含義包括:1)數字人民幣是央行發行的法定貨幣,數字人民幣具備貨幣的價值尺度、交易媒介、價值貯藏等基本功能,與實物人民幣一樣是法定貨幣。2)數字人民幣是法定貨幣的數字形式,數字人民幣發行、流通管理機制與實物人民幣一致,但以數字形式實現價值轉移。3)數字人民幣是央行對公眾的負債,以國家信用為支撐,具有法償性。

相比紙幣、第三方支付,數字人民幣有明顯不同的定位和特點。1)相比於紙幣,數字人民幣由於是數字化的形式,其載體、防偽、交易有明顯不同。區別於實物形式的紙幣,數字人民幣需要數字人民幣錢包“裝載”;由於採取了技術加密,具備更好的防偽效果;區別於紙幣需要實物易手交易,數字人民幣可以採用線上轉賬、線下掃碼等支付方式。2)相比微信支付和支付寶等第三方互聯網支付,數字人民幣有明顯不同。數字人民幣定位於現金類支付憑證即M0,而微信支付、支付寶、使用是商業銀行存款貨幣結算,屬於 M1和 M2級別的數字化,不具有 M0級別法律效力 。通俗講,數字人民幣是“錢”,而微信支付寶屬於“錢包”。此外,數字人民幣還支持雙離線交易,在弱網條件下有更好使用體驗,使用場景更廣。

數字人民幣具備多項優點,亦有利於人民幣國際化。1)數字人民幣大幅度降低了傳統法定貨幣發行和兑換成本。傳統現鈔管理成本較高,其設計、印製、調運、存取、鑑別、銷燬以及防偽反假等諸多環節耗費了大量人力、物力、財力。數字人民幣賬户體系一次性搭建成型後,後續只存在對應數字人民幣體系的運營維護成本,大大降低現鈔相關管理成本。2)數字人民幣具有更高的支付清算效率和更高的透明度。數字人民幣具備傳統貨幣支付即結算的特性,從而有效提升企業支付清結算的效率。數字人民幣同時具備可控匿名的特點,遵循“小額匿名、大額依法可溯”的原則,不僅能實現個人信息的保護,也能實現防範數字人民幣被用於電信詐騙、洗錢、逃税等違法犯罪行為。3)數字人民幣有利於人民幣國際化。數字人民幣高轉賬速度、低手續費、高安全性的特點可以有效解決跨境支付交易週期長、高費用率的難題。此外,由於數字人民幣無需綁定銀行卡,用户通過手機即能註冊相關錢包,這將有效的提升外國人在中國境內的人民幣支付,比如在冬奧會場景中,國際友人無需註冊銀行卡即可便利的使用數字人民幣。

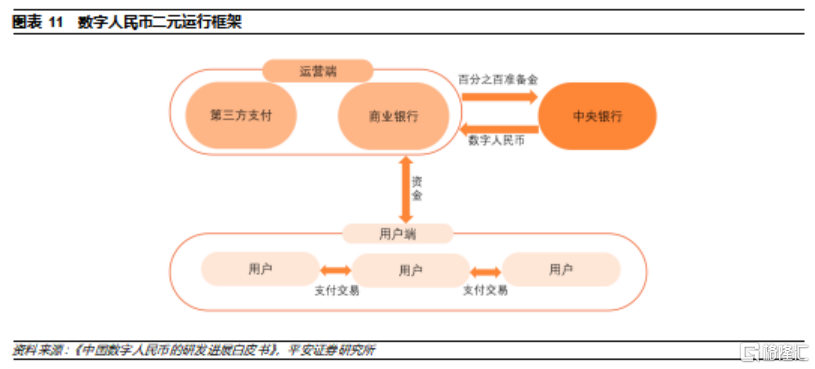

數字人民幣運行框架採取“央行-商行”、“商行-公眾”的二元體系。數字人民幣採取了雙層運營體系。即中國人民銀行不直接對公眾發行和兑換央行數字貨幣,而是先把數字人民幣兑換給指定的運營機構,包括商業銀行或者其他商業機構,運營機構需要向人民銀行繳納100%準備金,再由這些機構兑換給公眾。這種雙層運營體系和紙鈔發行基本一樣,不會對現有金融體系產生大的影響,也不會對實體經濟或者金融穩定產生大的影響。

數字人民幣運行體系:“一幣、兩庫、三中心”。一幣是指央行數字貨幣,是由中央銀行擔保並簽名發行的代表具體金額的加密數字串。兩庫是指中央銀行發行庫和商業銀行銀行庫。發行貨幣時,央行將數字貨幣發行給商業銀行的數字貨幣銀行庫,商業銀行向央行繳納準備金作為數字貨幣發行基金,進入到央行的數字貨幣發行庫中。再由商業銀行將數字貨幣兑換給公眾。即由央行負責發行,商業銀行則與央行合作,維護數字貨幣的發行和流通體系。三中心是指認證中心、登記中心和大數據分析中心。認證中心負責集中管理法定數字貨幣機構及用户身份信息,是系統安全的基本組件;登記中心負責權屬登記和流水記錄,包括法定數字貨幣產生流通、清點核對及消亡全過程。大數據分析中心主要進行支付行為分析,監管掌握貨幣的流通過程,保障數字貨幣交易的安全性。

02

官方穩健推進數字人民幣應用與試點

2.1中國穩健推進數字人民幣相關應用

中國數字人民幣近期試點迅速增加,但仍有極大滲透率增長空間。根據國務院新聞辦公室新聞發佈會數據,截至2021年12月31日,數字人民幣試點場景已超過809萬個,累計開立個人錢包2.61億個,交易金額876億元。相比於2021年6月底,試點場景數增長5倍,累計開立個人錢包數增長11.5倍,累計交易金額增長154%,數字人民幣在半年時間裏得到快速的發展。雖然數字人民幣普及已經提速,但是相比於傳統移動支付,數字人民幣支付無論是金額還是交易筆數都不在同一數量級。根據央行數據,21Q3銀行共處理移動支付與網上支付合計659 億筆,金額714 萬億元。隨着數字人民幣的持續推廣,消費者支付習慣的慢慢轉變,預計數字人民幣支付滲透率將有極大增長潛力。

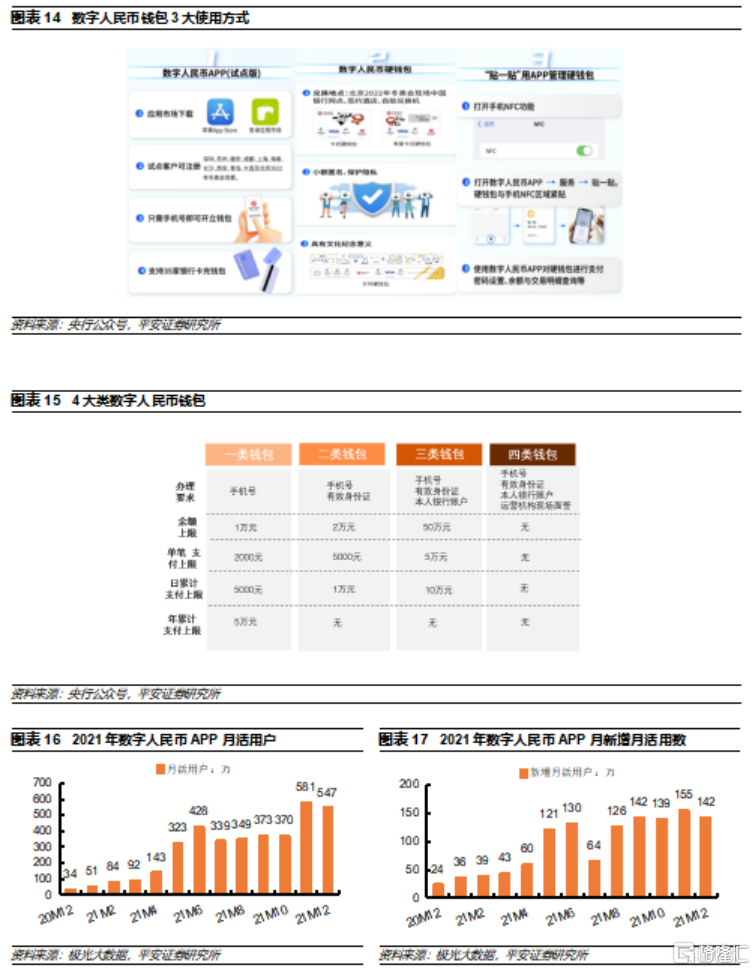

數字人民幣錢包是數字人民幣的載體和觸達用户的媒介。數字人民幣錢包按照客户身份識別強度分為不同等級的錢包,根據實名強弱程度賦予各類錢包不同的單筆、單日交易及餘額限額。最低權限的第四類錢包不要求提供身份信息,僅註冊手機號即可完成交易,體現匿名設計原則,但每筆支付上限僅2000元。最高權限的第一類錢包需要客户本人帶身份證去銀行面籤,但是沒有單筆支付上限。按照載體分為軟錢包和硬錢包,軟錢包主要基於移動支付APP為用户提供服務,也就是“數字人民幣APP(試點版)”。硬錢包基於安全芯片等技術實現數字人民幣相關功能,依託IC卡、手機終端、可穿戴設備等為用户提供服務,比如智能手環、手機NFC功能等。根據極光大數據,2021年12月數字人民幣APP月活用户達到547萬,當月新增用户142萬。

2.2中國已在“10+1”地區展開試點工作

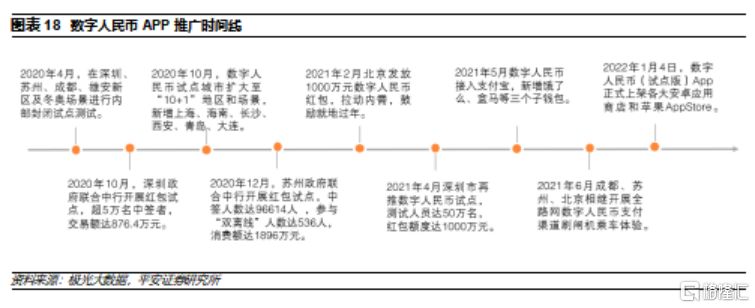

中國採用漸進式的推廣方式,目前已在“10+1”地區展開試點工作。2020年4月,數字人民幣在深圳、蘇州、成都、雄安新區以及冬奧場景進行封閉試點測試,探索線下消費、智慧校園、養老補貼等應用場景。10月,新增上海、海南、長沙、西安、青島、大連等六個試點,將應用場景延伸到民生繳費、航運物流、旅遊消費等領域,形成“10+1”的場景佈局。在數字人民幣的試點過程中,各地方政府一直貫徹落實普惠金融的基本理念,主要通過數字人民幣紅包這一惠民生的方式進行推廣,同時結合地方財政狀況,因地制宜的推出了不同創新性測試,為數字貨幣發行和業務運行框架、關鍵技術、發行流通奠定了良好基礎。2022年1月4日,央行的數字人民幣(試點版)App正式上架各大安卓應用商店和蘋果 AppStore,數字人民幣APP開始加速普及。

各地政府通過優惠激勵,積極推動數字人民幣在C端和B端的應用。北京側重推進數字人民幣線上線下全年齡全方位試行,對老人推動養老數字人民幣試點社區,對年輕人圍繞冬奧會食、住、行、遊、購、娛、醫七大領域試點應用,同時還探索線下硬錢包支付新場景。深圳偏重都市生活,圍繞日常高頻支付領域,打造都市數字人民幣支付生態圈,同時試點數字人民幣政府發放新場景,採用數字人民幣發放“穩企業保就業”專項資金。上海除了C端的試點,還探索了在B端的試點。比如在金融方向的應用,採用智能合約向幫扶羣眾發放數字人民幣就業補貼;在農村土地經營權流轉交易過程中引入數字人民幣,實現保證金和流轉價款的雙向收付。

冬奧會成數字人民幣重要推廣場景,跨境支付潛力巨大。冬奧會作為數字人民幣“10+1”試點場景之一,最獨特的就是為國際友人提供了最大規模的數字人民幣使用場景。數字人民幣為海外運動員提供便利的支付能力,在冬奧場景中,相關工作人員為來華國際友人提供了貨幣兑換自動櫃員機,國際友人可將外匯直接轉為數字人民幣。同時,由於數字人民幣錢包具有銀行賬户松耦合特性,來華參加冬奧會的國際友人無需辦理銀行賬户,僅使用手機號即能註冊並使用數字人民幣,大大提升了支付便捷性。根據國家統計局數據,疫情前每年來華國際友人約5000萬,年消費金額約1000億美元。冬奧會期間的嘗試,部分國際友人體驗了數字人民幣帶來的支付便利,未來隨着疫情的結束,數字人民幣有望向來華旅行、從事商貿活動的國際友人持續推廣。

03

第三方機構推動進程各有差異,美團、京東積極參與

數字人民幣採用雙層運營架構,商業銀行及第三方機構共建消費支付場景。如前所述,數字人民幣採用“央行-商行”、“商行-公眾”的雙層運營架構。在人民銀行中心化管理的前提下,充分發揮商業銀行及機構的創新能力,共同提供數字人民幣的流通服務。雙層運營模式不僅保證了數字人民幣的中心化屬性,又可充分利用指定運營機構資源、人才、技術等優勢,實現市場驅動、促進創新、競爭選優。在雙層架構下,消費者可通過目前9家銀行開通“數字人民幣錢包”,再通過開通“子錢包”的方式進行不同細分場景的消費,比如電商消費、交通出行、本地生活等。由於支付寶和微信旗下擁有網商銀行和微眾銀行,因此相對於其他第三方消費場景,能更便捷的推送“子錢包”。

3.1京東、美團積極擁抱數字人民幣,試點應用領跑互聯網行業

破局第三方支付壟斷,京東美團積極擁抱數字人民幣。中國第三方手機支付市場長期由微信支付和支付寶佔據較大份額,而以京東、美團為代表的互聯網公司雖然擁有極其豐富的消費場景,但是由於開展支付業務晚、用户使用習慣難以更改等原因,始終難以推廣自身的支付業務。數字人民幣的出現為京東、美團等公司帶來新的支付發展機遇,可以降低微信支付、支付寶的依賴程度,降低支付費用,因此京東、美團等公司具有強烈的推廣數字人民幣的意願。憑藉着豐富的消費場景,並通過較大的優惠激勵措施,京東、美團積極擁抱數字人民幣的試點與應用。

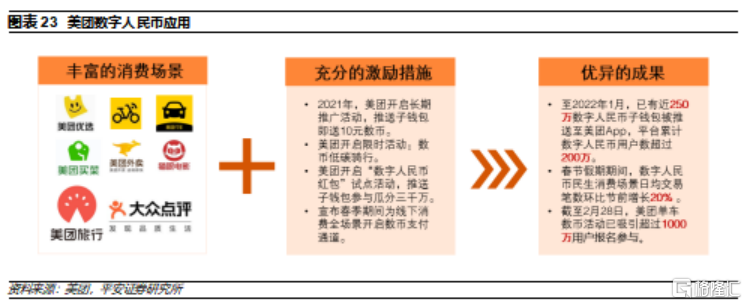

京東、美團數字人民幣應用領跑互聯網行業。1)京東:自2020年12月接入數字人民幣試點,截至2021年12月31日,已有超200萬個數字人民幣子錢包被推送到京東App,超100萬用户使用數字人民幣消費300萬筆,累計消費金額超過2億元,接入用户和交易金額領先互聯網行業其他公司。激勵推廣方面,京東積極配合各地政府發放數字人民幣紅包,促進更多的用户接入數字錢包完成人生第一筆數字人民幣消費。此外,京東還與中國人民銀行數字貨幣研究所達成戰略合作,成為第一個使用數字人民幣發放薪水和數字人民幣支付貨款的公司。2)美團:截止2022年1月,已有近250萬數字人民幣子錢包被推送至美團App,平台累計數字人民幣用户數超過200萬。1月26日,美團宣佈在春節期間將為平台的線下消費全場景開放數字人民幣支付通道,包括餐飲、外賣、生鮮零售、共享單車、美團打車、酒店旅遊、電影演出、休閒娛樂在內的美團平台共計200多個線下消費場景,真正實現了本地生活數字人民幣全覆蓋。從優惠推廣措施看,美團不僅採用推送美糰子錢包就送10元數字貨幣的日常活動,同時還採取限期推廣活動。在2021年9月與國家低碳政策結合,推出數字人民幣低碳騎行活動,即用户完成低碳行為之後,在支付環節將觸發數字人民幣預置的“碳中和獎勵條件”,從而獲得數字人民幣的低碳紅包。不僅促進用户養成低碳出行的習慣響應國家號召,也推動了更多的用户體驗使用數字人民幣。

3.2支付龍頭公司數字人民幣應用進展較為緩慢

微信支付與支付寶具備產業鏈優勢,但優惠激勵措施較少。與其他互聯網公司相比,螞蟻旗下的網商銀行和微信旗下的微眾銀行可直接作為數字錢包接入數字人民幣APP(目前只有9家銀行),而其他互聯網公司只能在開通數字錢包後通過推送子錢包的方式接入數字人民幣系統。此外,由於阿里旗下有多種消費業態,因此開通網商銀行數字錢包後,可自動推送到天貓超市等子錢包中。但是,相比與美團、京東不僅使用現金優惠激勵還探索B端的數字人民幣使用場景,微信、支付寶並沒有使用相關的激勵推廣措施。

支付寶較早參與數字人民幣研究與應用,微信支付接入數字人民幣較晚。2020年5月,緊隨工行、農行、中行、建行、交行、郵儲等六家國資銀行腳步,網商銀行成為第7家數字人民幣試點銀行。開通網商銀行後可全量接入阿里生態系應用場景(子錢包),包括天貓超市、餓了麼、盒馬等,而無需推送到相關子錢包。相比支付寶,微信支付接入數字人民幣系統時間較晚。2022年1月6日,微眾銀行(微信支付)數字人民幣錢包上線,成為第9家接入數字人民幣的機構。經前期多階段可控試點後,騰訊開始為用户提供數字人民幣服務。用户實名開通微眾銀行(微信支付)數字人民幣錢包後,可以使用數字人民幣APP或微信進行支付。

04

投資建議

數字人民幣仍處於快速發展的早期階段。中國數字人民幣經歷研究開發、“4+1”地區和場景試點、“10+1”地區和場景試點以及數字人民幣APP(試點版)的正式登陸應用商店,目前已取得較快的發展進程。但是,相比於移動支付每個季度百萬億的交易額,目前數字人民幣交易額僅在千億級別,數字人民幣的發展依舊處於早期階段。未來,隨着試點地區和場景的逐步放開,C端應用逐漸向B端應用拓展,“硬錢包”帶來的更好支付體驗以及跨境支付的豐富場景,中國數字人民幣將有廣闊的發展空間,相關涉及數字人民幣硬件、軟件產品或系統的產業鏈公司將明顯受益。

硬件廠商或將受益於數字人民幣“硬錢包”帶來的市場機遇。相比於傳統的移動支付,數字人民幣一大特點是支持手機NFC、手環可穿戴設備等硬件的方式完成支付。以此次冬奧會場景為例,出現了眾多“硬錢包”的支付場景,由於支付更加便捷、安全性強,頗受市場好評。“硬錢包”的支付方式有效的解決了傳統第三方支付方式產生的“數字鴻溝”問題,使更多老年人、兒童及特殊人羣能夠享受移動支付帶來的消費便利。預計隨着相關“硬錢包”接受程度的提升,相關數字人民幣硬件開發商將有機會獲得更多相關訂單,推動業績的提升。

軟件廠商或將受益於金融系統升級帶來的業務增長。數字人民幣作為一種數字化法幣,在應用推廣的過程中需要各類金融機構的系統支持,由於數字人民幣運行機制與傳統移動支付有所不同,相關金融機構需要對相關軟件系統進行匹配性升級,這將為相關軟件廠商帶來系統升級的巨大需求。此外,數字人民幣的推行或將打破移動支付時代的競爭格局,進而實現支付的互聯互通,因此相關係統的匹配與升級也有較大增量機會。最後,由於低交易成本數字人民幣在跨境交易中有更好的使用體驗,未來隨着跨境支付場景的豐富,亦提供大量軟件系統升級的需求。

風險提示

1)疫情反覆導致宏觀經濟不及預期。2022年零散疫情時有發生,若疫情持續反覆,導致宏觀經濟增長不及預期,可能使得央行將精力投入穩增長,數字人民幣推進速度或有所放緩。

2)居民支付習慣較難改變,數字人民幣推進不及預期風險。支付作為一個高頻行為,容易產生慣性,不易更改。目前居民習慣於使用第三方支付方式,若居民支付習慣較難改變,可能影響數字人民幣普及速度。

3)數字貨幣相關底層技術不成熟風險。雖然數字貨幣已發展多年,但相關底層技術仍屬於新興技術。若底層技術因為應用不成熟,則可能影響數字人民幣相關推進速度。