本文來自:王劍的角度,作者:國信證券銀行團隊

核心觀點

美聯儲縮表在銀行資產負債表上的直接體現

美聯儲持有國債到期不再投資,銀行資產負債表變化分三種情況,一是財政部不發行新的債券,銀行資產負債表則不變。二是財政部發行新的債券銀行購買,銀行資產規模不變,但準備金減少,國債增加。三是非銀行機構購買,則資產端準備金減少,負債端存款減少。2017-2019年縮表期間財政部存款僅減少349億美元,銀行準備金則減少0.74萬億美元。

2013-2019年美聯儲貨幣緊縮路徑回顧:Taper→首次加息→開啟縮表→繼續加息和縮表

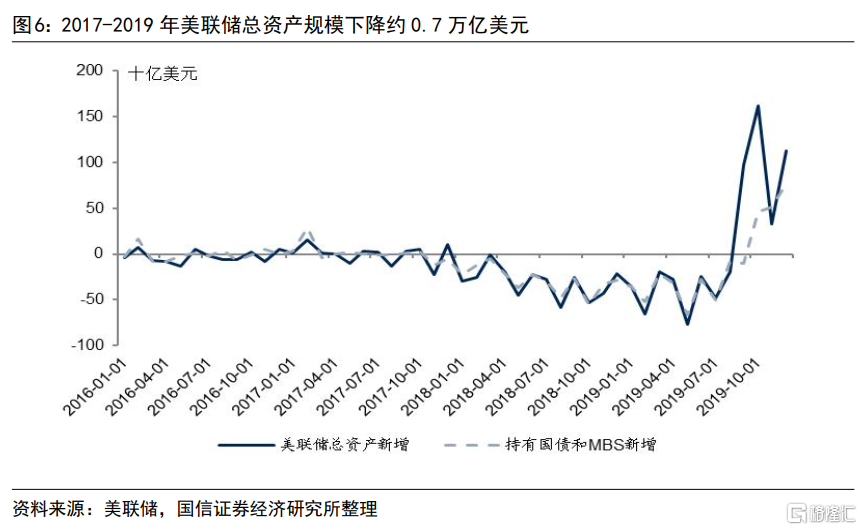

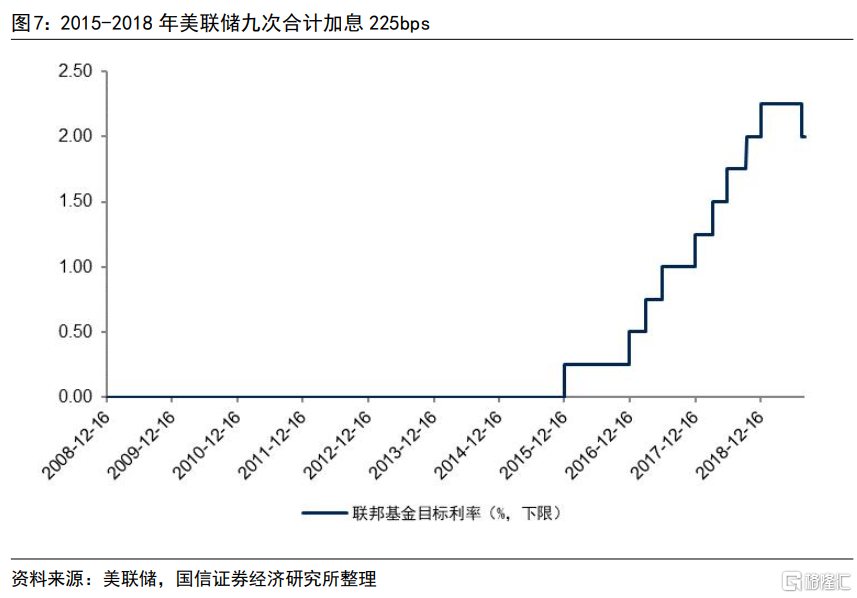

2013年12月啟動Taper,2014年10月正式退出QE。2015年12月首次加息,到2018年底合計加息九次,利率上調225bps。2017年6月公佈縮表方案,10月正式啟動縮表,2019年8月末美聯儲總資產規模降至3.76萬億美元,較2017年10月末下降了0.70萬億美元。

2013-2019年美聯儲緊縮政策對銀行影響:資產擴張速度回落,貸款比重提升。該階段標普500指數有絕對收益,2016年2月到2018年2月既有絕對又有超額收益

美聯儲縮表使得銀行超儲率由26%回落至約10%,2019年信貸增速降至3.6%,較2015年下降2.8個百分點。銀行信貸佔總資產比重從2014年末的52.6%提升至2019年末的55.7%。2013年12月18日議息會議正式啟動taper至2019年8月停止縮表,標普500銀行指數漲幅為50.2%,同期標普500指數和納斯達克指數漲幅分別為64.6%和100.9%。其中,2016年2月至2018年2月標普500銀行指數漲幅為81.7%,同期標普500指數和納斯達克指數漲幅分別為45.5%和59.9%,銀行投資機會出現在加息中期。

1990年代以來四輪加息週期銀行股表現:銀行指數漲跌幅差異較大,決定銀行行情的是加息的背景以及加息對經濟的影響

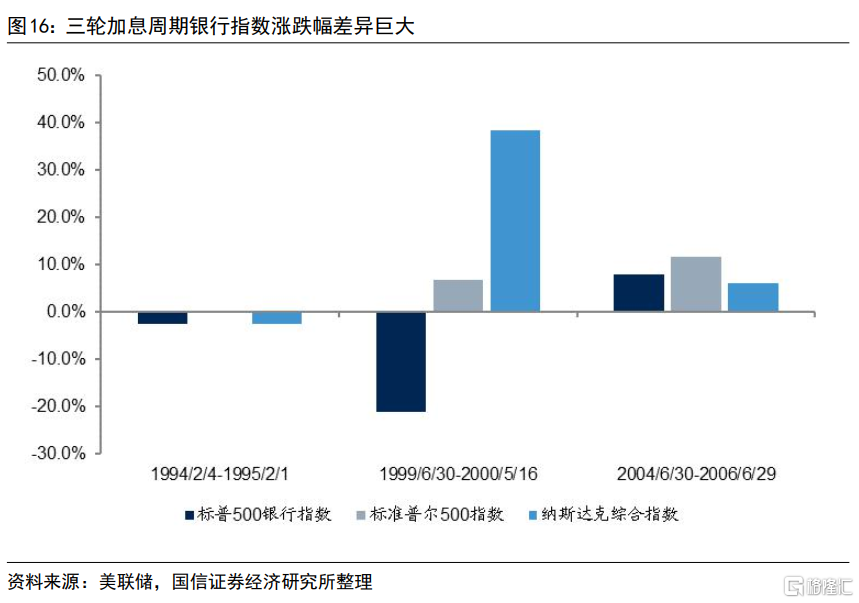

1994-1995年、1999-2000、2004-2006年、2015-2018年四輪加息週期(加息開始至結束時間)標普500銀行指數分別上漲-2.4%/-21.2%/8.0%/15.6%,同期標普指數上漲0.1%/6.8%/11.6%/20.8%,納斯達克指數上漲-2.4%/38.4%/6.2%/30.5%。幾輪加息週期銀行指數漲幅差異巨大,主要是加息背景和對經濟的影響不同。

投資建議:維持行業超配評級

銀行投資的核心邏輯是經濟。我們認為穩增長是今年全年的主基調,經濟實現企穩復甦,銀行板塊將迎來投資機會,維持行業“超配”評級。

風險提示

疫情反覆,穩增長政策不及預期等帶來經濟復甦低於預期。

01

美聯儲縮表在資產負債表上的體現

美聯儲縮表的主要方法是逐漸減少對到期國債和MBS的再投資,報吿主要討論美聯儲持有國債到期不再投資情況下各機構資產負債表的變化。

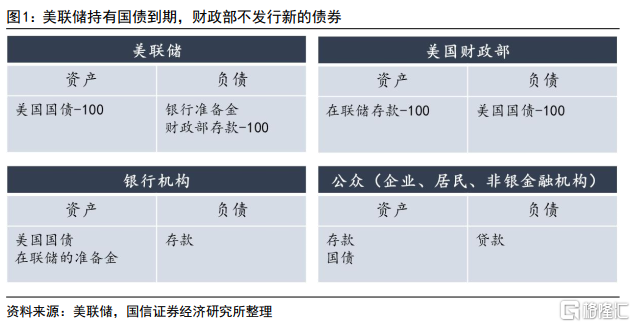

情況一:如果美聯儲持有的100美元國債到期,財政部直接償還不再發行新的債券,財政部國債餘額減少100美元。這種情況反映在資產負債表上如圖1,美聯儲資產端“美國國債”科目減少100美元,美聯儲負債端“財政部存款”科目減少100美元。美國財政部,資產端“在美聯儲處的存款”減少100美元,負債端“國債餘額”減少100美元。商業銀行和公眾資產負債表則維持不變。

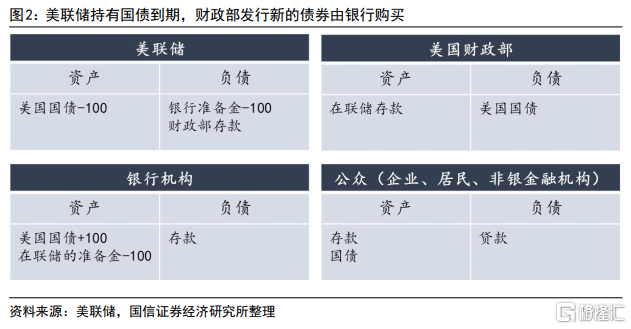

情況二:如果美聯儲持有的100美元國債到期,財政部發行100美元新的債券,財政部國債餘額不變。如果發行的國債由銀行購買持有,各機構資產負債表變化如圖2,美聯儲資產端“美國國債”科目減少100美元,負債端“銀行準備金”減少100美元;銀行資產端“美國國債”增加100美元,但“在聯儲的準備金”減少100美元;財政部和公眾資產負債表不變。該情況下銀行資產負債總規模不變,但準備金減少100美元替換成100美元的美國國債,準備金減少帶來銀行信用派生能力下降。

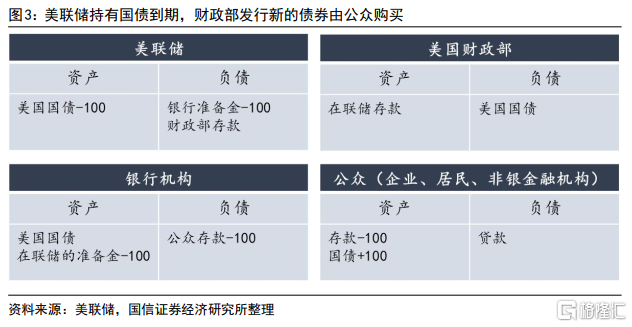

情況三:如果財政部新發行100美元債券由公眾購買持有,各機構資產負債表變化如圖3,美聯儲資產端“美國國債”科目減少100美元,負債端“銀行準備金”減少100美元;銀行資產端“在聯儲的準備金”減少100美元,負債端“公眾存款”減少100美元;公眾資產端100美元存款轉化為100美元國債;財政部資產負債表不變。該情況下銀行資產負債規模壓縮100美元,法定存款準備金率為0%的情況資產端減少的是100美元超額準備金(如果法定存款準備金率10%,則減少10美元法定準備金和90美元超額準備金),銀行信用派生能力下降。

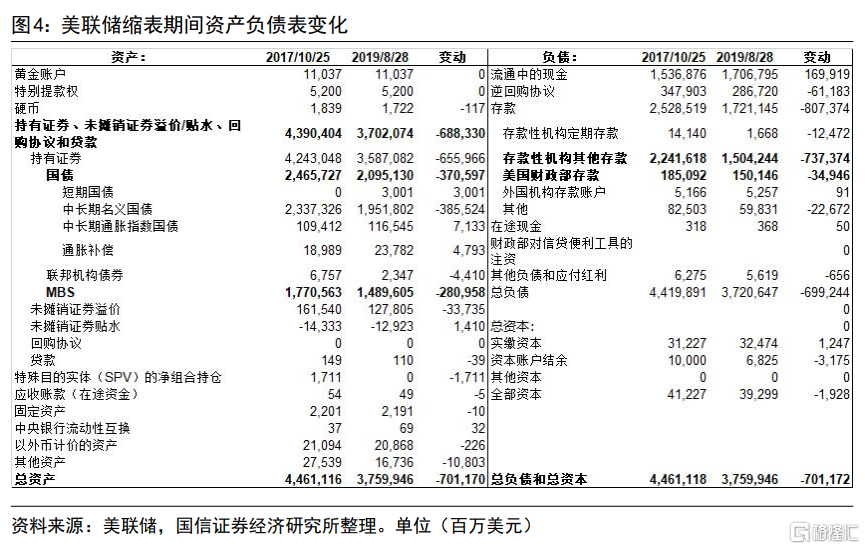

2017年10月至2019年8月縮表期間美聯儲資產負債標變動如圖4,資產端持有國債和MBS分別減少3706億美元和2810億美元,負債端銀行準備金和財政部存款分別減少7374億美元和349億美元。財政部存款變動不大,表明美聯儲持有國債到期不再投資後,財政部發行了新的債券以保證國債餘額不出現大幅減少。

02

上一輪美聯儲貨幣緊縮路徑回顧

2013-2019年美聯儲緊縮週期路徑為Taper→首次加息→開啟縮表→繼續加息和縮表。

■ 一是taper階段。美聯儲於2013年12月啟動Taper(逐步減少資產購買),於2014年10月正式退出QE。2013年5月22日時任美聯儲主席伯南克講話首次提到,美聯儲可能會在未來的議息會議開始考慮削減債券購買量。2013年12月18日,美聯儲議息會議正式決定,從2014年1月開始,每個月購買美國國債的規模將從450億美元削減至400億美元,此後按照每月縮減100億美元的購債節奏逐步退出量化寬鬆(退出前每月購買800億美元資產),2014年10月結束資產購買。

■二是加息階段,累計九次加息,利率上調225bps。美聯儲於2015年12月首次加息,到2018年底合計加息九次,聯邦基金利率目標區間由0.00%-0.25%升至2.25%-2.50%。美聯儲taper結束一年之後才正式啟動加息,給予市場充分的預期和反應時間。2019年8月美聯儲進入降息週期。

■三是縮表階段,美聯儲總資產下降了約0.70萬億美元。美聯儲2015年底首次加息約兩年後才開始縮表,美聯儲於2017年6月公佈縮表方案,縮表的主要方法是逐漸減少對到期債券的再投資:初始每月減少國債60億美元、MBS40億美元的再投資;隨後每隔3個月再追加減少國債60億美元,MBS40億美元,直至減少量達到國債300億美元,MBS200億美元的上限。美聯儲於2017年10月正式啟動縮表,2019年8月停止縮表,比預定的鎖表方案提前了兩個月,主要是為了2019年8月的降息。2019年8月末美聯儲總資產規模降到3.76萬億美元,較2017年10月末下降了0.70萬億美元。其中,2019年8月末美聯儲持有國債和MBS分別是2.10萬億美元和1.49萬億美元,較2017年10月末分別下降了0.37萬億美元和0.28萬億美元。

03

上一輪美聯儲緊縮政策對銀行影響回顧

3.1 美聯儲緊縮對商業銀行行為的影響

從美國商業銀行資產配置來看,2013-2014年Taper仍處於擴表階段,只是節奏有所放緩,商業銀行資產配置行沒有變化。

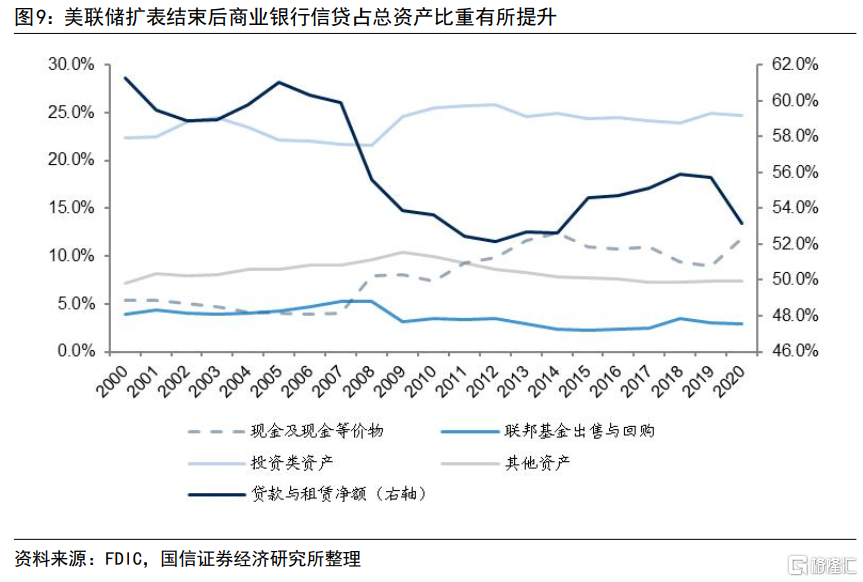

美國商業銀行行為從2015年發生改變,即美聯儲擴表結束正式進入加息和縮表階段。第一,商業銀行信貸擴張速度回落,主要受貨幣政策緊縮後超儲率下降的約束。第二,信貸佔總資產的比重逐步提升。2016年-2019年美國商業銀行信貸擴張速度持續回落,2019年信貸增速降至3.6%,較2015年的6.4%下降2.8個百分點。另外,商業銀行信貸佔總資產比重自2015年持續提升,從2014年末的52.6%提升至2019年末的55.7%;現金及現金等價物佔總資產比重持續回落,從2014年末的12.4%降到2019年末的8.9%。商業銀行信貸比重提升一方面是現金及現金等價物資產因美聯儲縮表壓縮而被動提升,另一方面該階段美國經濟復甦反彈,銀行信用風險偏好有所提升,在總資產增速回落的情況下增加了信貸類資產配置。

1980年,美國國會通過了《貨幣控制法》(MCA), 規定所有存款機構的法定準備金率是相同的,其中交易賬户和非交易賬户法定存款準備金率分別是12%和3%。1990年12月,美聯儲取消了非交易性賬户的存款準備金要求。1992年4月,交易型賬户的法定存款準備金率由12%降至10%。自此之後存款準備金要求幾乎沒有大的變化。2020年3月15日,美聯儲宣佈將於2020年3月26日將法定存款準備金率降至零,這一決定適用於全部存款機構。

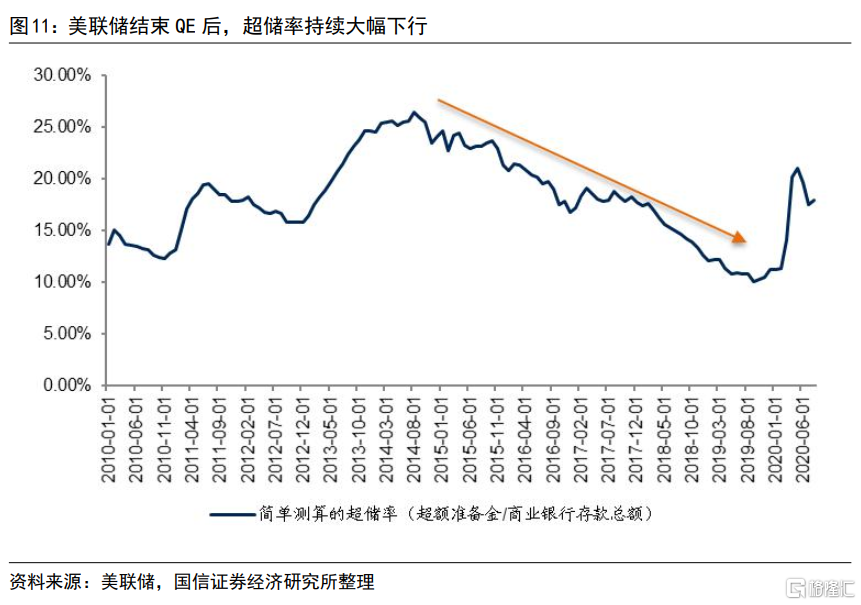

我們根據美聯儲披露的超額準備金規模以及商業銀行存款總額計算超儲率(超額準備金/存款總額),次貸危機以來美聯儲擴表期間超儲率持續上行,最高達到2014年三季度的26%,擴表結束後超儲率持續下行,2017年10月啟動縮表後超儲率下行態勢加劇,降到2019年9月末的10%。超儲率的持續下降制約了商業銀行信用擴張,使得商業銀行總資產增速在2016-2019年持續下行。

3.2 美聯儲緊縮週期銀行股表現

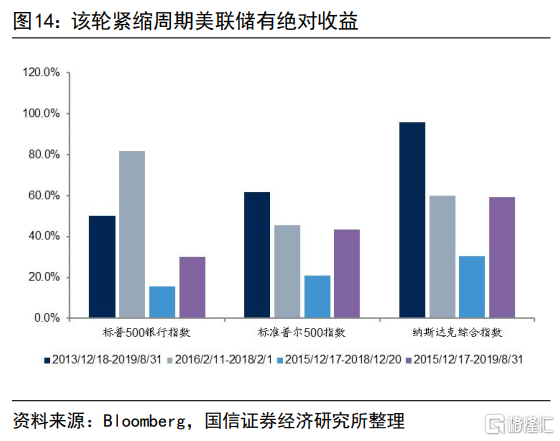

2013年12月18日議息會議正式啟動taper至2019年8月結束縮表,標普500銀行指數漲幅為50.2%,同期標普500指數和納斯達克指數漲幅分別為61.6%和95.6%。美聯儲加息到停止縮表階段(2015/12/17-2019/8/31)標普500銀行指數漲幅為30.0%,同期標普500指數和納斯達克指數漲幅分別為43.3%和59.2%。美聯儲加息階段(2015/12/17-2018/12/20)標普500銀行指數漲幅為15.6%,同期標普500指數和納斯達克指數漲幅分別為20.8%和30.5%。此輪美聯儲貨幣緊縮週期資本市場表現較好,標普500銀行指數有明顯的絕對收益,但略跑輸標普500指數,且明顯跑輸納斯達克指數。

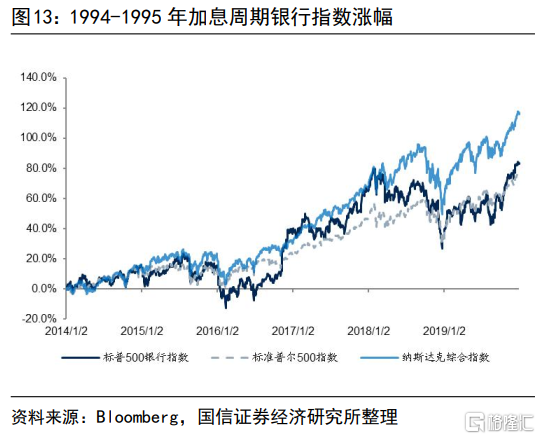

標普500銀行指數有絕對有超額收益的為2016年2月至2018年2月初。該階段(2016/2/11-2018/2/1)標普500銀行指數PB估值從0.80x提升至1.55x,股價漲幅為81.7%,同期標普500指數和納斯達克指數漲幅分別為45.5%和59.9%,有明顯的絕對收益和超額收益。可見銀行的投資機會主要在加息週期的中期,前期加息對市場情緒衝擊較大,加息到後期經濟則基本已開始回落,因此銀行股在加息前期和後期表現都不佳。

04

歷輪美聯儲加息週期銀行股表現

4.1 三輪加息週期銀行指數漲跌幅差異巨大

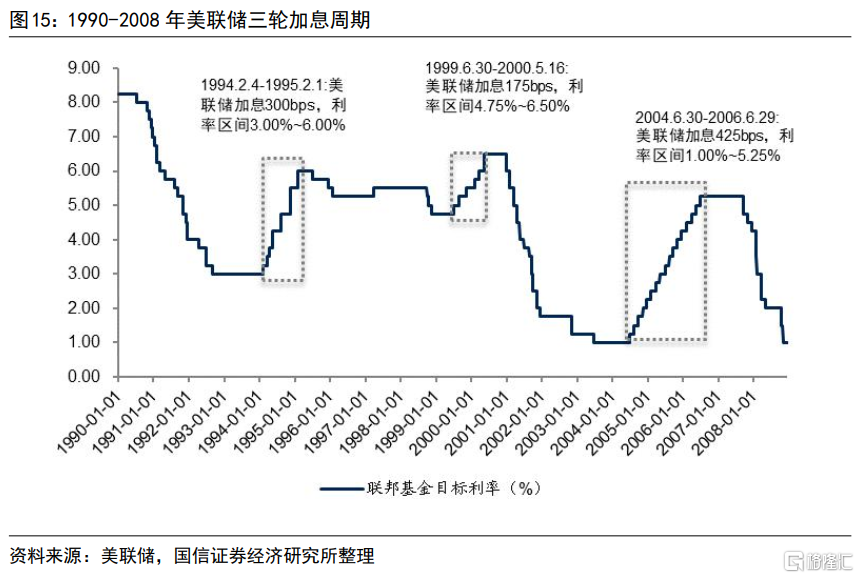

1990年到2008年美聯儲共有三輪加息週期,期間標普500銀行指數表現:

第一輪加息週期為1994年2月至1995年2月,基準利率從3.00%上調至6.00%。該階段(1994/2/4-1995/2/1)標普500銀行指數漲幅為-2.4%,同期標普500指數和納斯達克指數漲幅分別為0.1%和-2.4%。此輪加息週期市場表現平穩,銀行指數和大盤指數漲跌幅在小個位數。

第二輪加息週期為1999年6月至2000年5月,基準利率從4.75%上調至6.50%。該階段(1999/6/30-2000/5/16)標普500銀行指數漲幅為-21.2%,同期標普500指數和納斯達克指數漲幅分別為6.8%和38.4%。此輪加息週期成長板塊表現優異,銀行板塊跌幅較大。

第三次加息週期為2004年6月至2006年6月,基準利率從1.00%上調至5.25%。該階段(2004/6/30-2006/6/29)標普500銀行指數漲幅為8.0%,同期標普500指數和納斯達克指數漲幅分別為11.6%和6.2%。此輪加息週期銀行指數和大盤指數漲幅在10%左右,並且銀行板塊跑贏了納斯達克指數。

4.2 銀行板塊漲跌核心是經濟

上述四輪美聯儲加息週期銀行指數市場表現差異巨大,因此我們認為貨幣政策本身並不是決定銀行板塊資本市場表現的核心因素。宏觀經濟才是決定銀行板塊投資的核心邏輯,加息週期中銀行資本市場表現主要取決於加息的背景和加息對經濟的影響。

1999年至2000年加息週期下標普500銀行指數下跌21.2%,主要是加息和互聯網泡沫破滅對經濟帶來加大沖擊。另外,1990年代美國銀行業已經迎來一波大幅上漲,因此該輪加息週期中銀行指數大幅回落。此輪加息的背景是美國經濟在1990年代迎來繁榮週期,加上亞洲金融危機的衝擊使得美國通脹水平持續上升。同時,互聯網泡沫持續膨脹,失業率持續下行降至低位,為防止經濟過熱,美聯儲1999年6月開始加息。此輪加息對經濟衝擊加大,疊加2000年3月互聯網泡沫的破滅,2000年5月之後GDP急劇下滑,到2001年出現零增長。美國失業率持續快速上行,PMI指數和消費者信心指數都出現明顯回落。另外,由於美國經濟自1990年代進入繁榮週期,疊加1990年代美國銀行業迎來了一波兼併收購潮,因此1990年代中後期銀行板塊指數大幅上漲(參考我們2020年7月外發報吿《海外銀行鏡鑑系列:1990年代美國銀行業的崛起》)。

2015-2018年加息週期中標普500銀行指數上漲15.6%,並且在2016年2月至2018年2月大幅上漲81.7%,且明顯跑贏大盤,主要是隨着三輪量化寬鬆將美國經濟進入企復甦週期,加息並沒有抑制經濟的強勁增長。2017 年特朗普政府推出了美國史上最大規模的減税政策,美國經濟迎來一波強勁增長。該階段美國失業率持續下行降至近30年來的低位,PMI指數和消費者信心指數持續上行。該輪美聯儲加息縮表之前,美聯儲已經維持了五年的擴表和零利率政策,三輪量化寬鬆將美國經濟帶入企復甦週期,加息並沒有抑制經濟的強勁增長。同時,受次貸危機衝擊,前期標普500銀行指數估值處在一個較低的水平。因此,該輪加息週期中銀行指數表現優異,且在加息中期跑贏納斯達克和標普500指數。

05

投資建議

我們在2021年10月的《十年回顧:寬信用階段銀行股表現》中明確,宏觀經濟是我國銀行板塊投資的核心變量,銀行板塊行情均啟動於寬信用和宏觀經濟數據好轉得到驗證時。本文回顧了1990年代以來的四輪美聯儲貨幣緊縮週期銀行板塊的表現,同樣得到宏觀經濟是美國銀行業投資的核心邏輯。

我國銀行板塊後續是否有投資機會主要取決於宏觀經濟能否企穩復甦。自去年中央經濟工作會議以來,穩增長政策持續加碼,1-2月經濟數據表現強勁,我國宏觀經濟的內生性持續加強。我們認為穩增長是今年全年的主基調,對於2022年的經濟並不悲觀,隨着經濟的企穩復甦銀行板塊也將迎來較好的投資機會,維持行業“超配”評級。

風險提示

若宏觀經濟復甦不及預期,可能從多方面影響銀行業,比如經濟下行時期貨幣政策寬鬆對淨息差的負面影響、經濟下行導致不良貸款增加等。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)