近期撈王赴港上市,吸引了市場一眾目光,在疫情仍然反覆的大環境下,餐飲行業壓力重重,這家公司此時衝刺資本市場,為行業帶來了些許暖意。

正所謂“民以食為天”,餐飲行業是一個永續經營的產業,自古以來就有之,同時其也是相對門檻較低的行業,入行簡單,市場潛力巨大,充分滿足投資領域“長坡厚雪”賽道的定義。不過即便如此,這個行業仍然只有少數品牌能夠成為行業領頭羊,而能夠成功在資本市場嶄露頭角的更是寥寥無幾。

那麼,此次衝刺港交所的撈王,究竟有何特質不懼行業的壓力和市場的震盪逆勢而行?資本市場將願意買單嗎?

1、最燃賽道,資本緣何爭相入局?

作為中國排名第一的粵式火鍋連鎖餐廳,撈王聚焦的餐飲服務市場,近年來受疫情影響幾經波折,然而從市場規模來看,這個行業始終是不容忽視的水大魚大的賽道。中國作為世界上第二大餐飲服務市場,餐飲年收入由2016年的3.6萬億元人民幣大幅增加至2019年的4.7萬億元,複合年增長率為9.3%。儘管在2020年初在疫情影響下有所縮水,但整個市場2020年的收入規模仍然達到了4萬億元。

餐飲行業細分門類眾多,涵蓋中餐、西餐及其他餐飲,中餐在國內毫無疑問居於領先地位,其市場規模從2016年的2.9萬億元增至2019年的3.7萬億元,複合年增長率為8.5%,而隨着疫情影響的消退以及行業本身的增長韌性,市場預期2025年中國中餐市場收入有望進一步增至5.8萬億元,2020年至2025年的複合年增長率將達到13.3%。

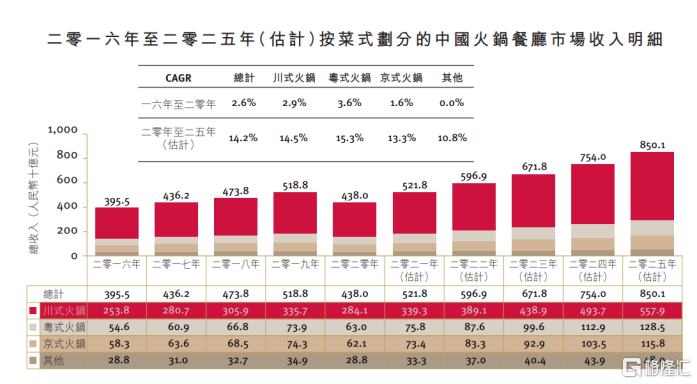

再進一步細分到中餐的菜系,火鍋所佔市場份額最大,是最受國人歡迎的菜系。2020年,在中國內地的所有菜系中火鍋佔據中餐市場份額的14.1%的份額。同時火鍋也是中餐市場中增長最快的細分市場之一,預期2025年的規模將增長至8501億元,2020年至2025年年複合增長率達到14.2%,高於整個中餐市場的複合增速。

而火鍋在內地市場也有三大品類,包括辛辣的川式、健康的粵式及多肉的京式,其中撈王所屬的粵式火鍋,在幾大品類中增速最快。數據顯示,粵式火鍋餐廳行業的收入由2016年的546億元增加至2019年的739億元,複合年增長率為10.6%,預計到2025年,粵式火鍋餐廳行業的規模將達到1285億元,佔到中國整體火鍋餐飲市場的15.1%,2020年至2025年的複合年增長率高達15.3%。

(來源:弗若斯特沙利文)

從行業背景不難看出,撈王處於整個餐飲賽道中的核心區域,且市場發展速度最快。

我們知道餐飲行業由於門檻相對較低,市場格局也較為分散,大量餐飲企業更多的是夫妻公婆店,而隨着消費升級,特別是疫情下人們對餐飲品質、健康、安全的需求提升,更願意為優質的產品與服務買單,連鎖餐飲的市場潛力不斷被放大。在這一趨勢之下,主打“健康”理念的連鎖餐廳撈王成為顯著的受益者——公司實現了快步增長,佔據了整個粵式火鍋市場頭部地位。但即便如此,按2020年收入計,粵式火鍋前五大參與者也僅僅只佔到總市場份額的約5.0%,由此可見行業未來的整合潛力也非常巨大,而這也正是撈王作為頭部梯隊餐飲企業的機會所在。

再關注到近年來整個餐飲行業的趨勢,資本的頻繁入局將這一賽道不斷推向風口浪尖。特別是線下餐飲中一些細分品類愈漸成為投資機構熱衷佈局的方向,部分餐飲品牌初露鋒芒。

這背後一個很大的邏輯也在於,在這個容量巨大的賽道之中,標準化作為餐飲品牌發展的核心已經愈發受到重視,也為品牌的持續經營和擴張帶來了機會。過去餐飲行業往往困於缺乏統一的標準,在擴張之中很難形成持續的口碑效應,同時供應鏈上面臨一系列痛點,導致鮮有餐飲企業能夠持續做大做強。而隨着資本進入到一些容易標準化的細分領域,其複製能力和連鎖潛力不斷打開,行業也迎來了爆發期。

毫無疑問,火鍋作為天然具有標準化優勢的餐飲細分品類,在資本的助力下品牌更具有做大做強的潛能。而這也就不難理解,撈王上市的意圖所在。

而在這一邏輯之下,關注餐飲品牌的發展潛力和擴張優勢,則更應該聚焦在公司的品牌實力、服務能力、供應能鏈能力、管理體系等,那麼撈王的表現如何?

2、勁敵環繞,撈王“真香”背後的擴張潛力

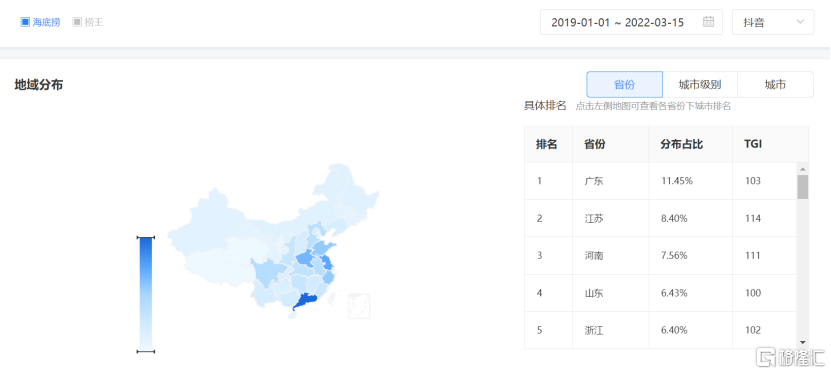

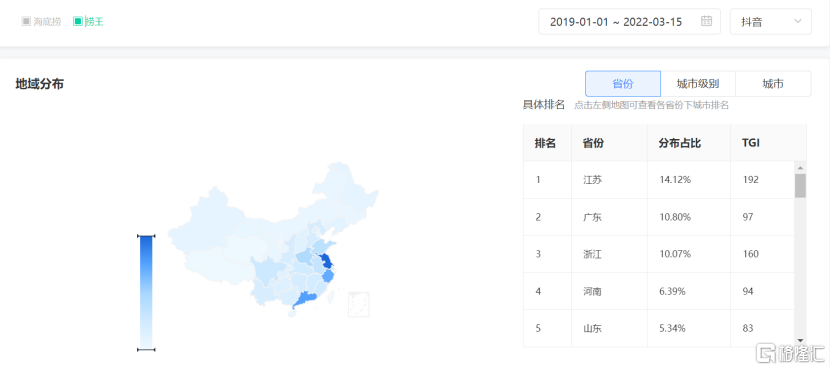

火鍋作為國人外出就餐最受歡迎的選擇,其標準化運營和高度可拓展性決定了火鍋類連鎖餐廳更大的增長潛力。然而這個領域可謂勁敵環繞。從品類來看,川式火鍋就佔據了整個火鍋市場的6成份額。儘管川式火鍋佔據較大市場份額,但其口味相對火辣重口,粵式火鍋則以清淡滋補為主,更為重視食材的原汁原味。結合全國吃辣地圖和抖音搜索相關數據不難發現,撈王所處的粵式火鍋類別的地域拓展性實際上更強,特別是當前隨着人們對健康養生的重視,也更有望引領風尚。

(來源:中國天氣網)

從地圖亦能看到,在東部、南部經濟更為發達的沿海地帶“養生”、“不辣”特徵的粵式火鍋的受歡迎程度也會更高,而這也奠定了相關連鎖品類未來在這些區域能有更強勁的擴張動能。

(來源:巨量數據)

值得一提的是,從微博粉絲數量來看,撈王似乎也更具有吸粉潛質,其粉絲量多出海底撈近70萬,並將其他競爭對手遠遠甩在身後。

(來源:微博截圖)

快速拓展的潛力與撈王不俗的業績表現相互得到驗證。

招股書顯示,撈王2019年、2020年及2021年的收入分別約為10.95億元、11.25億元、13.00億元,年內利潤分別為7991.5萬元、6744.1萬元、1396.0萬元。可以看到公司營收實現快步穩定增長。

當然,同時我們也能夠看到公司在利潤層面看似並未有較好的表現。究其因由,實質上這與整個行業大環境不無關係。以海底撈為例,其去年的財務報吿顯示,海底撈的虧損達到38億左右,相當於每天虧損金額達到千萬元。行業巨頭如此,更遑論更多夫妻店,中小餐飲企業的經營窘境。

進一步結合關店率數據來看,辰智餐飲數據庫數據顯示,2019年可以説是近5年來中國餐飲業最景氣的一年,開店率遠高於關店率;而到2020年疫情爆發,整個餐飲市場則呈現高開高關的狀態,這也説明一部分“抄底”心態的人正踴躍進入這一市場。然而到2021年,餐飲業的關店率已經高達60.9%,這也意味着在2020年疫情期間新開的大部分門店都沒能活過2021年。可見近幾年餐飲企業面臨的巨大的發展壓力。

(來源:辰智餐飲數據庫)

由此來看,撈王在如此大環境下仍然實現了盈利與擴張,足見其經營實力所在。招股書同時顯示,截至2022年3月4日,撈王已在中國內地30個城市開設了149家門店,及在中國台北開設1家門店。門店數量由截至2019年1月1日的77間增加至截至2021年底的148家,再到目前的150家。

在面對餐飲業三高一低趨勢時,即原材料成本走高、人工成本走高及租金成本走高,淨利率走低三大痛點時。撈王能夠實現穩健的擴張,很重要的一個因素在於其連鎖經營模式下,在上下游議價能力、供應鏈佈局、數字化發展、資金等多方面構建了更強勁的優勢。這也使其能夠快速出圈。

而在連鎖化的經營能力下,也為其打造餐飲生態平台的打造帶來了契機,尤其是當前餐飲行業面臨的零售化、互聯網化、數字化、輕資產化等趨勢,這也將進一步打開其未來發展的想象空間。

實際上,撈王在零售行業已經打造了第二增長曲線。

作為一家堅持產品為王的餐飲企業,撈王憑藉強大的產品力,有更多向外拓展的機會。在2020年撈王戰略性地推出零售業務,通過與當地及國際商超合作,銷售即食產品。在此模式下,覆蓋全國的商超合作伙伴,配合撈王既有的150家門店帶來的巨大流量和熱度,讓其無需投入過多的營銷,即可在強大的品牌和產品優勢助力下,實現對零售市場的快速拓展。

值得一提的是,隨着這些大型商超物流合作伙伴的門店數量在全國範圍內的不斷增加,這也為撈王的零售產品進一步面向市場、開拓客羣、打響品牌知名度帶來了更多支持。同時得益於產品力、品牌等優勢,撈王即便在疫情之下,會員數量也實現了快步增長,展現出其所佈局領域巨大的發展潛力。招股書數據顯示,截至最後實際可行日期,公司的會員系統已有超過930萬名會員。

目前撈王正積極投入資源發展零售業務,該業務分佈的收入亦直接體現在公司報表之中,並展現出強勁的增長態勢,未來將有望成為公司重要的業績引擎所在。

3、餐飲躍進,打造屬於火鍋的長期主義

聚焦公司的核心優勢,可從如下幾個層面探討。

首先,餐飲的永續化經營其一離不開品牌影響力的持續加持。正如開頭所言,與傳統辛辣火鍋最大的不同是,撈王是火鍋賽道中湧現出的注重健康、品質升級、從烹飪湯中提取精華的特色化品牌,是同品類裏少有的能稱之純真本味、天然健康的粵式火鍋品牌。公司打造了極具辨識度的形象,迎合了市場的需求。

目前,撈王旗下運營及管理了三個自創的各具特色的品牌,即以提供商務、大氣餐膳為主的撈王鍋物料理,主打一人食概念的鍋季,以及為少人聚餐提供快捷便利的用餐體驗並迎合年輕消費者喜好的快速休閒餐廳撈王心靈肚雞湯。

憑藉着更符合未來健康飲食趨勢的差異化火鍋口味,撈王成功將美味迅速傳播開來,用其標誌化的濃郁湯汁在傳統火鍋中脱穎而出,成為粵式火鍋連鎖餐廳裏增長最快的參與者,並迅速佔領市場份額。

與此同時,這些出色成績也離不開撈王背後經驗豐富的管理團隊已建立起來的高度標準化的業務模式,即可精準把控的供應鏈體系,這也是餐飲領域其二重中之重的商業模式。

要知道,餐飲最重要的且能永久抓住客流的是質量和口味,因此食材的新鮮度和質量把控需要做到絕對的精準可靠。供應鏈管理很大程度提高了大型連鎖餐廳的准入門檻,這個業務環節將對撈王未來成本控制和永續經營有着極大影響力。

撈王在品質至上的業務模式下,建立出能夠快速規模化增長的供應鏈體系。其規模化的能力得益於集中的食品採購及自動化生產設施、強大的供應鏈管理以及體系化的人力資源管理。

根據招股書信息,公司在食品安全及質量方面堅持嚴格標準,併為餐廳供應的部分食材的研發和生產成功建立了綜合設施中央工廠,這也是其中核心的商業模式環節。其採用統一的採購系統集中處理所有采購訂單,並採用嚴格的評估及問責機制,將食品安全納入店長和廚師長的績效考核。截至最後實際可行日期,撈王超過85%的門店在當地食安部門的實地視察中取得了A級評級,遠高於僅10%的行業平均水平。

值得一提的是,撈王在對供應商的掌控上也更具有話語權,在利益一致的制度建設下,其也確保了供應商的向心力,各方共同為品牌生態發展貢獻力量。與此同時,與供應商長期穩定的合作關係,也確保了公司在拿貨上價格更具有優勢,且能保持較為穩定的毛利率。

此外,撈王還通過體系化管理門店和員工,迅速實現收入來源多元化。這一長期可持續的業務模式助力公司接觸到多元化的客户羣,實現標準化食品加工、標準化操作指令和產能擴大,促進規模化增長。

而第三個重中之重的核心競爭壁壘所在便是撈王的數字化建設系統,通過與新技術的融入結合,可以更好的降低成本、精簡營運、實現規模經濟,同時這也將是公司未來業績的新增長曲線。

撈王得益於數字平台的建設成功打入年輕一代的市場,並制定了一系列以核心價值和信念為導向的營銷策略,如與營銷機構進行合作、在多個領域與各種品牌進行聯合品牌推廣以及不斷強化與會員系統成員的互動。通過線上私域流量打造,使得撈王迅速提升了品牌在年輕人中的知名度,創造瞭如今的商機。

同時,撈王供應鏈管理中也成功運用數字化系統技術,制定了嚴格的供應商甄選標準,通過數字化系統嚴密監控運輸及物流運營,為公司做到高效率運營管理。

可以説,撈王通過打造差異化的品牌、深耕供應鏈,建立高效的管理體系,不斷推進數字化轉型等動作構建了在餐飲行業持續向上生長的底層基石,實現了在行業中不斷開疆擴土。

4、結語

可以相信,如此別具匠心打造的符合當下多元化、健康化趨勢的火鍋品牌,將可在競爭火熱的火鍋賽道之中,殺出重圍,甚至有望通過借力資本重塑火鍋市場格局,打開這個紅海火鍋市場新的週期。另一方面,雖然當前餐飲行業遭受疫情帶來的重大沖擊,但筆者相信,撈王憑藉在行業深厚的競爭壁壘,將能夠促進其規模化增長,實現業績的穩步提升,譜寫新的火鍋傳奇。

More Content