本文來自格隆匯專欄:中金研究,作者:陸辰 秦宇道 傅鍇銘

受益於國際油氣價格不斷攀升,我們認為過去兩年全球油氣勘探與開發公司盈利和現金流持續改善。2021年國際油價環比不斷走高,亦推升了多數油氣上市公司股價大幅上揚,其中不乏屢創新高者。本篇報吿,我們選取了全球20家國際綜合油氣公司(IOC)和34家北美獨立勘探開發公司(北美E&P)為觀測樣本,主要從現金流分析角度出發,觀察國際油氣公司在大宗商品上行週期,如何管理現金流以及為何受資本的青睞。

摘要

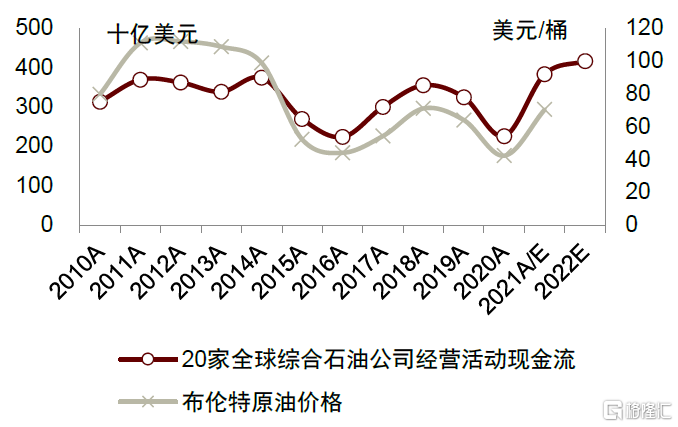

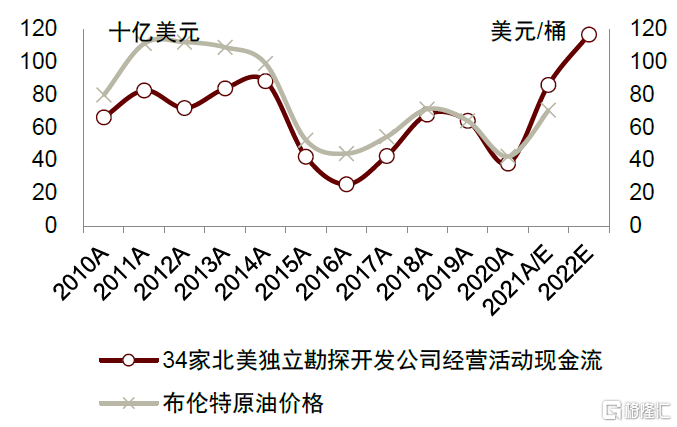

經營活動現金流或創歷史新高。結合已披露數據和彭博一致預期,2021年IOC公司經營活動現金流已創歷史新高,突破了2014年的高點,北美獨立E&P公司經營活動現金流已及基本接近2014年高點。展望2022年,彭博一致預期IOC和北美E&P公司現金流有望進一步創新高。

然而資本支出恢復顯著滯後於油價。雖然2021年布倫特均價恢復到了71美元/桶水平,分別約為2012年和2014年油價均價的63%和71%,但國際油氣公司資本支出週期恢復的速度較油價呈滯後的現象,且非線性關係。根據統計,IOC公司資本支出約為2014年曆史高點55%左右水平;北美E&P公司資本支出約為40%左右水平,展望2022年預期有望實現(-10%)-20%的同比增長。

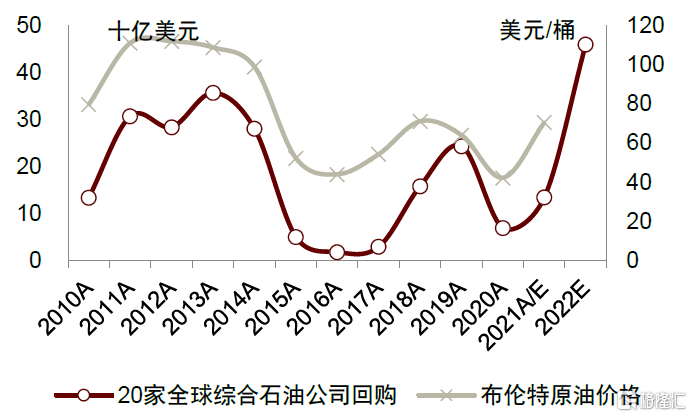

分紅與回購是回報股東重要方法。根據統計,歷史上來看國際油氣公司分紅水平與其當年實現的經營活動現金流趨勢基本保持線性關係。2021年我們觀測的20+34代表企業分紅規模已接近歷史高點。更值得一提的是,我們發現國際油氣公司把回購股票作為回報股東的一種重要方法,特別是IOC公司回購規模的趨勢,與國際油價亦或企業經營活動現金流亦呈正相關關係,我們理解為企業把回購作為與股東分享週期紅利的重要措施。

IOC公司新一輪大規模回購正在路上。截至2022年2月,我們觀察IOC公司裏,多個超大型國際綜合油氣公司紛紛宣佈新一輪大規模回購計劃,根據統計,預計2022年至少達到460億美元水平,超出2013年曆史高點,其中殼牌、埃克森美孚、雪佛龍、英國石油、挪威石油和道達爾,依次宣佈了回購計劃規模達121、71、61、60、51和41億美元。我們認為這也是相關股票在大宗商品上行週期受資本青睞股價不斷創新高的重要原因。

風險

國際油價大幅回調;回購不及預期;向新能源業務轉型回報不及預期。

回購靠前,支出靠後,國際油公司經營策略已變

俄羅斯與烏克蘭之間地緣衝突的發生,給全球大宗商品市場帶來了直接的供應風險,為疫情後供需修復節奏錯位的油氣市場雪上加霜。截止今年2月底,布倫特原油現貨價格已突破100美元/桶關口,自2020年4月階段性見底後已經上漲逾4倍,且呈現持續上揚的趨勢;無獨有偶,國際天然氣價格亦呈現大幅上漲的趨勢,歐洲TTF、亞洲LNG現貨和美國HH分別較兩年前低點上漲了8.4、8.5和1.4倍。

受益於國際油氣價格不斷攀升,我們認為過去兩年全球油氣勘探與開發公司盈利和現金流持續改善。2021年國際油價環比不斷走高,亦推升了多數油氣上市公司股價大幅上揚,其中不乏屢創新高者。本篇報吿,我們選取了全球20家國際綜合油氣公司(IOC)和34家北美獨立勘探開發公司(北美E&P)為觀測樣本,主要從現金流分析角度出發,觀察國際油氣公司在大宗商品上行週期,如何管理現金流以及為何受資本的青睞。

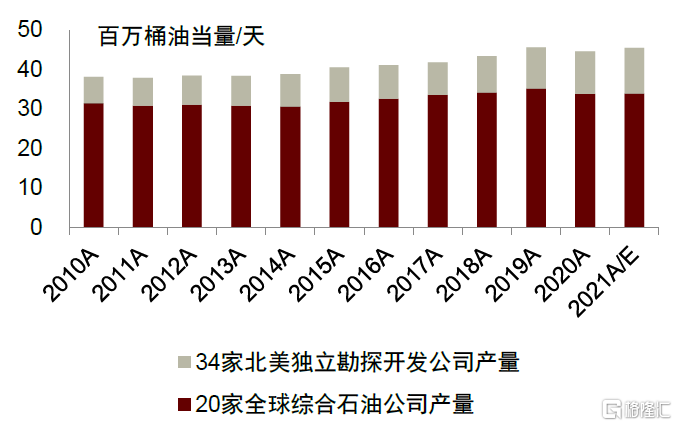

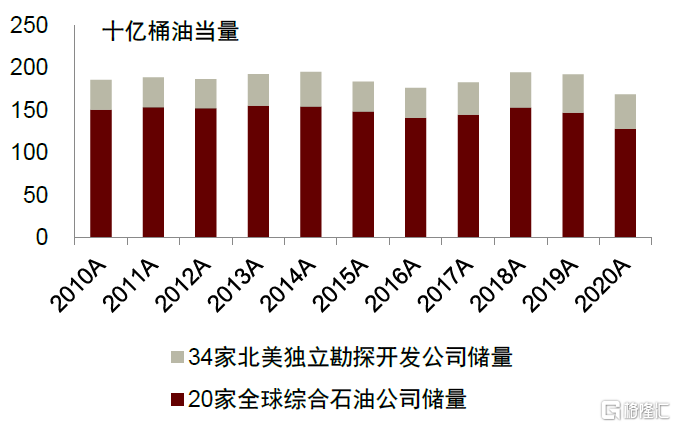

以2020年數據計算,我們選取的20+34樣本企業分別代表了約3,400萬桶油當量/天和1,100萬桶油當量/天油氣淨產量,以及約1,284億桶油當量和403億桶油當量儲量。通過樣本統計觀測,我們發現:

►2021-2022年經營活動現金流或創歷史新高。結合已披露數據和彭博一致預期,2021年IOC公司經營活動現金流已創歷史新高,突破了2014年的高點,北美獨立E&P公司經營活動現金流已及基本接近2014年高點。展望2022年,受益於更高的國際油氣價格,彭博一致預期IOC和北美E&P公司現金流有望進一步創新高。

►然而資本支出恢復顯著滯後於油價。雖然2021年布倫特均價恢復到了71美元/桶水平,分別約為2012年和2014年油價均價的63%和71%,但國際油氣公司資本支出週期恢復的速度較油價呈滯後的現象,且非線性關係。根據統計,IOC公司資本支出約為2014年曆史高點55%左右水平;北美E&P公司資本支出約為40%左右水平,展望2022年預期可能實現-10%-20%的同比增長。

►低油價後時代,油公司更關注現金流回報。我們認為,在經歷了2014-2016年油價大幅下跌,以及過去幾年緩慢恢復的低油價時代後,國際石油公司在經營策略上更注重現金流回報,採取了“開源節流”的管控模式以及更謹慎的投資策略。2017-2021年我們統計的樣本企業自由現金流基本呈持續改善的態勢(剔除2020年疫情導致低油價的影響),展望未來我們預計國際油氣公司自由現金流有望持續改善。

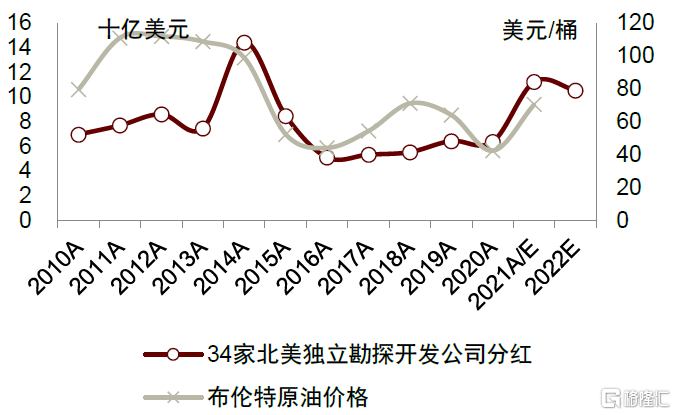

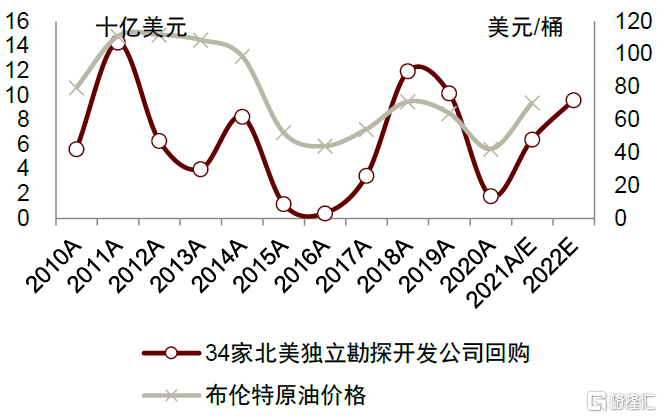

►分紅與經營活動現金流趨勢基本一致,回購是回報股東重要方法。根據統計,歷史上來看國際油氣公司分紅水平與其當年實現的經營活動現金流趨勢基本保持線性關係,即我們理解為派息率模式分紅。2021年我們觀測的20+34代表企業分紅規模已接近歷史高點。更值得一提的是,我們發現國際油氣公司把回購股票作為回報股東的一種重要方法,特別是IOC公司回購規模的趨勢,與國際油價亦或企業經營活動現金流亦呈正相關關係,我們理解為企業在現金流和資產負債表支持的範圍內,把回購作為與股東分享週期紅利的措施,而非在企業盈利和股價表現低迷時期,通過回購用於支撐股價彰顯企業發展信心的工具。

►IOC公司新一輪大規模回購正在路上。截至2022年2月,我們觀察的IOC公司裏,多個超大型國際綜合油氣公司紛紛宣佈了新一輪大規模回購計劃,根據統計,預計2022年至少達到460億美元水平,超出2013年曆史高點,其中殼牌、埃克森美孚、雪佛龍、英國石油、挪威石油和道達爾,依次宣佈了回購計劃規模達121、71、61、60、51和41億美元。我們認為這也是相關股票在大宗商品上行週期,受資本青睞,股價不斷創新高的重要原因。

展望2022年,考慮到國際油價已經突破了100美元/桶的台階,且國際天然氣價格處歷史高位震盪,我們預計IOC和北美E&P公司盈利和現金流有望進一步改善,自2021年以來大幅流入的自由現金流亦將允許油公司更從容的進行現金管理,包括但不限於:1)進一步提高分紅,並啟動新一輪大規模回購計劃;2)進一步優化資產負債表,降槓桿;3)適當增加資本支出;4)加大向新能源轉型的力度。

20+34個樣本具有較高代表性

為了獲取更詳盡的公開經營和財務數據,我們選取的20+34個樣本均是在不同交易市場上市多年的代表。20家IOC公司代表了約3,400萬桶油當量/天的產量和約1,284億桶油當量的儲量,分別佔全球比例約22.6%和4.5%,其中包括了英國石油公司和英荷殼牌公司、挪威石油、美國埃克森美孚和雪佛龍、巴西石油公司、法國道達爾以及中國的中國石油和中國石化。34家北美E&P公司代表了約1,100萬桶油當量/天的產量和約403億桶油當量儲量,分別佔全球比例約7.3%和1.4%,其中包括了美國康菲公司、切薩皮克能源公司、西方石油公司、赫式公司等等特大型獨立E&P企業。我們認為上述代表具有較高的行業代表性,通過分析代表樣本的數據,一定程度上可以反映油氣市場主要參與者經營決策和趨勢變化。

圖表1:20+34代表企業產量趨勢

資料來源:公司公吿,中金公司研究部

圖表2:20+34代表企業儲量趨勢

資料來源:公司公吿,中金公司研究部

國際油氣公司經營活動現金流或不斷創新高

從我們選取的20+34樣本企業實現的經營活動現金流來看,2010-2020年期間,IOC公司和北美E&P公司經營活動現金流的歷史高點發生在2014年,分別達到了約3,742億美元和882億美元,低點發生在2016年,分別為2,233億美元和254億美元。我們認為,這主要是因為受國際油價波動影響,高點和低點年份布倫特均價分別為99美元/桶和44美元/桶水平。

結合2021年已披露數據和彭博一致預測,我們統計20家IOC公司經營活動現金流約3,828億美元,超過了2014年創歷史新高;北美E&P公司經營活動現金流約860億美元,基本接近了2014年的高點。我們判斷,國際油氣公司現金流大幅改善,主要受益於1)國際油氣價格自疫情後逐步恢復,2)技術升級和成本管控幫助企業盈利質量提升,和3)產量保持温和增長。

展望2022年,考慮到國際油氣價格在疫情後仍處於穩步恢復的週期中,疊加地緣衝突發生給全球大宗商品市場帶來了直接的供應風險,根據彭博一致預測,預計今年20+34樣本企業經營活動現金流有望進一步創新高,分別達到4,164億美元和1,166億美元水平,較2016年低點增長86%和360%。

圖表3:20家IOC經營活動現金流趨勢

資料來源:公司公吿,彭博資訊,中金公司研究部

圖表4:34家北美E&P經營活動現金流趨勢

資料來源:公司公吿,彭博資訊,中金公司研究部

然而資本支出恢復顯著滯後於油價

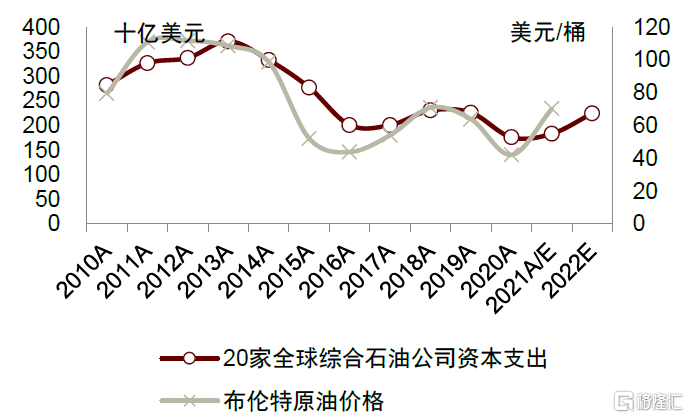

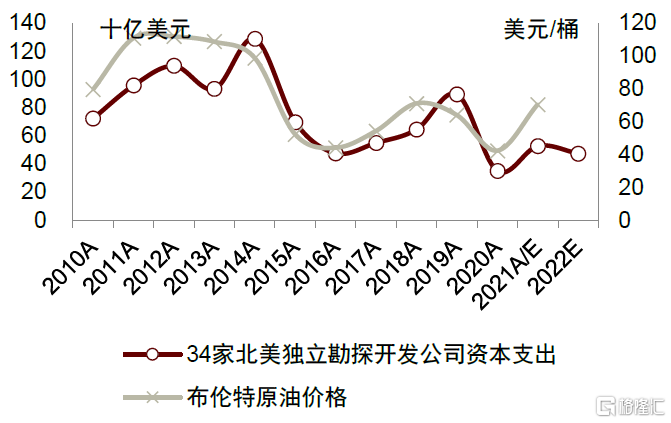

從我們選取的20+34樣本企業發生的資本支出來看,2010-2020年期間,IOC公司和北美E&P公司經營活動現金流的歷史高點分別發生在2013年和2014年,分別達到了約3,718億美元和1,289億美元,低點均發生在2020年,分別為1,766億美元和351億美元。我們認為,這主要除了受國際油價波動影響以外,同樣受制於:1)2014年後國際油價大幅下跌,迫使國際油氣公司紛紛採取“開源節流”的成本控制策略,幫助2014-2020年期間行業平均桶油生產完全成本降幅達約30%以上;2)IOC公司受全球碳中和政策約束的影響,對傳統油氣勘探和開發投入的增速大幅放緩;3)北美E&P公司管理層和股東越發重視現金流回報,從而採取更謹慎的投資策略,並非一味追求邊際產能的擴張。

結合2021年已披露數據和彭博一致預測,我們統計20家IOC公司2021年資本支出約1,839億美元,為2013年高點的49%;北美E&P公司資本支出約528億美元,為2014年高點的41%。我們認為,雖然2021年布倫特均價恢復到了71美元/桶水平,分別約為2012年和2014年油價均價的63%和71%,但國際油氣公司資本支出週期恢復的速度較油價呈滯後的現象,且非線性關係,考慮到碳中和政策以及股東對現金流回報更高的要求,亦為未來潛在更高的油價是否能刺激資本支出規模大幅上漲增加了不確定性。

更謹慎的投資策略自然也為國際油氣公司經營帶來一些不良的後果,最顯性的反映在油氣儲量接替上,根據我們統計的20+34樣本企業儲量壽命趨勢來看,2019和2020年末,樣本企業平均儲量壽命(年末儲量/年產量)從早年約14年的高位已經下滑到了10-12年區間。這意味着過去幾年國際油氣企業在勘探上的欠投資,逐步造成了其資源接替的能力出現了下滑。我們認為,這一定程度會反映出國際油氣市場在面臨一些突發意外事件的衝擊下,保供能力可能削弱,且國際石油公司相對一些資源國的國家石油公司(NOC),對原油定價的話語權在下降。

展望2022年,根據截止3月7日的彭博一致預測,預計今年20+34樣本企業發生資本支出,分別達到2,254億美元和475億美元水平,同比2021年預計增長23%和-10%,較歷史高點仍下降39%和63%。其中北美E&P公司資本支出同比下滑,我們認為主要可能因為:1)一致預期尚未充分考慮國際較高油氣價格可能刺激北美E&P公司資本支出超預期的可能性;2)用於收併購項目所需的資本支出尚未納入預測範圍。

圖表5:20家IOC資本支出趨勢

資料來源:公司公吿,彭博資訊,中金公司研究部

圖表6:34家北美E&P資本支出趨勢

資料來源:公司公吿,彭博資訊,中金公司研究部

圖表7:20+34代表企業儲量壽命趨勢

資料來源:公司公吿,彭博資訊,中金公司研究部

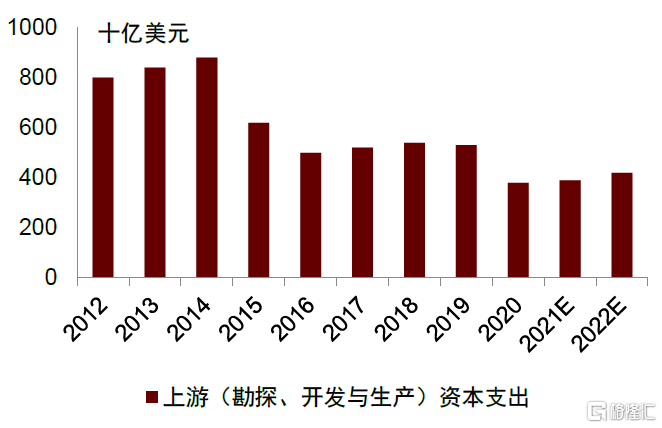

圖表8:全球石油天然氣上游資本支出趨勢

資料來源:雷斯塔能源資訊,中金公司研究部

分紅和回購是企業回報股東的重要方法

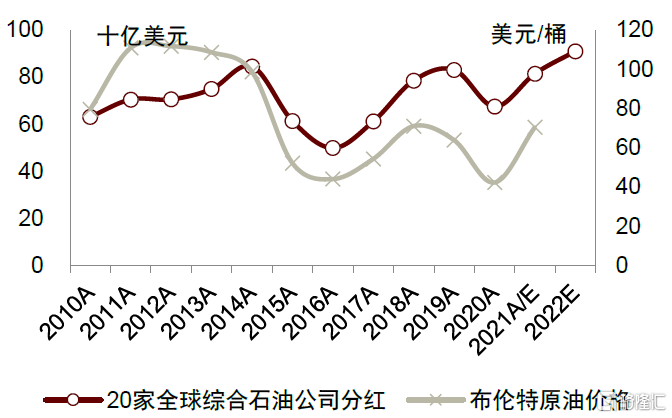

從我們選取的20+34樣本企業實現的分紅水平來看,2010-2020年期間,IOC公司和北美E&P公司分紅規模高點發生在2014年,分別達到了約846億美元和144億美元,低點發生在2016年,分別約500億美元和51億美元。我們認為,樣本企業分紅水平基本跟其經營活動現金流趨勢保持一致,受國際油價波動因素的影響較大。

從樣本企業回購策略來看,2010-2020年期間,IOC公司和北美E&P公司回購規模的歷史高點分別發生在2013年和2018年,分別達到了約357億美元和120億美元,低點均發生在2016年,分別約19億美元和4億美元。值得提出的是,國際油氣公司回購規模的趨勢,與國際油價亦或企業經營活動現金流呈正相關關係,我們理解為企業在現金流和資產負債表支持的範圍內,把回購作為股東回報的一種重要方法,而非在企業盈利和股價表現低迷時期,用於支撐股價彰顯發展信心的工具。

結合2021年已披露數據和彭博一致預測,我們統計20家IOC公司分紅約815億美元,基本接近了2014年的高點;北美E&P公司分紅約112億美元,較2016-2020年平均水平亦大幅提升。20家IOC公司回購約135億美元,同比接近翻倍,但較2013年高位為38%左右水平;北美E&P公司回購約64億美元,同比增長2.5倍,但較2011年高位為45%左右水平。

我們認為,分紅和回購策略是企業現金流管理的重要組成部分。特別對於能源公司而言,在當下投資者普遍預期行業未來面向傳統能源業務的資本支出大概率不會重現快速增長的背景下,向新能源業務轉型也是一個循序漸進的過程,那麼投資者對於企業在大宗商品上行週期中,是否願意分享紅利、回報股東就尤為關注。而歷史來看,歐美油氣公司在這一點的表現,相對更為突出。

展望2022年,根據截止3月7日的彭博一致預測,預計今年20家IOC公司分紅有望達約911億元,可能突破歷史高點;34家北美E&P公司分紅則同比略有下降。我們預計20家1,680元/噸,預計至少達到460億美元水平,超出2013年曆史高點,其中超大型國際油氣公司殼牌、埃克森美孚、雪佛龍、英國石油、挪威石油和道達爾,依次宣佈了回購計劃規模達121、71、61、60、51和41億美元。

圖表9:20家IOC分紅趨勢

資料來源:公司公吿,彭博資訊,中金公司研究部

圖表10:34家北美E&P分紅趨勢

資料來源:公司公吿,彭博資訊,中金公司研究部

圖表11:20家IOC回購趨勢

資料來源:公司公吿,彭博資訊,中金公司研究部

圖表12:34家北美E&P回購趨勢

資料來源:公司公吿,彭博資訊,中金公司研究部

強勁現金流支撐慷慨派息、回購和優化負債表

綜上所述,2021年無論是IOC還是北美E&P公司,自由現金流(OCF-Capex)淨流入均可能非常可觀,創下歷史新高,即使我們考慮扣減當年宣佈用於分紅和回購的資金,IOC公司現金流入規模依然比過去11年以來最好水平高出約1.9倍,而北美E&P公司現金流入為11年為過去11年以來首次轉正。

展望2022年,考慮到國際油價已經突破了100美元/桶的台階,且國際天然氣價格處歷史高位震盪,我們預計IOC和北美E&P公司盈利和現金流有望進一步改善,自2021年以來大幅流入的自由現金流亦將允許油公司更從容的進行現金管理,包括但不限於:1)進一步提高分紅,並啟動新一輪大規模回購計劃;2)進一步優化資產負債表,降槓桿;3)適當增加資本支出;4)加大向新能源轉型的力度。

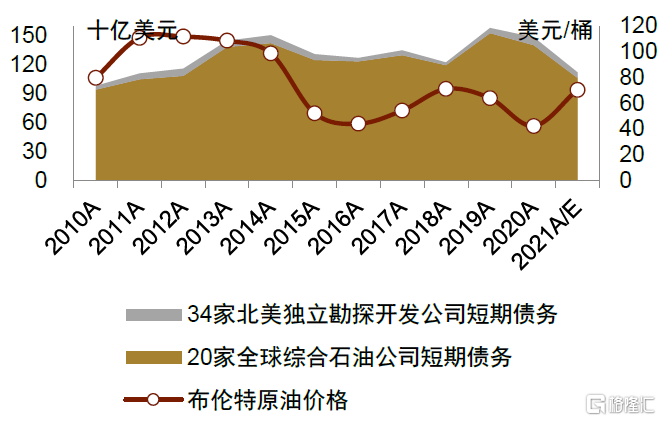

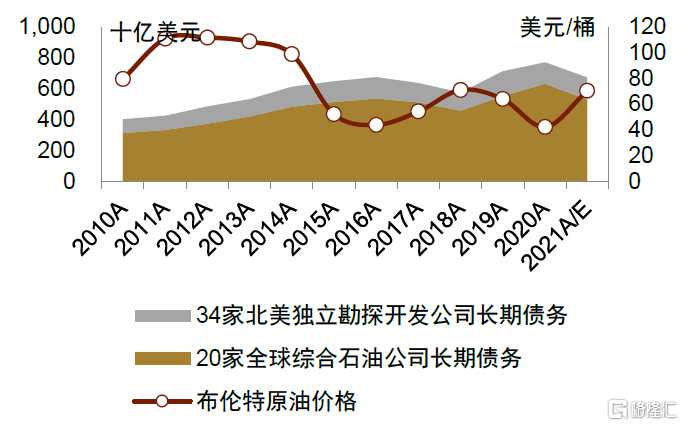

圖表13:20+34代表企業短期債務趨勢

資料來源:公司公吿,彭博資訊,中金公司研究部

圖表14:20+34代表企業長期債務趨勢

資料來源:公司公吿,彭博資訊,中金公司研究部

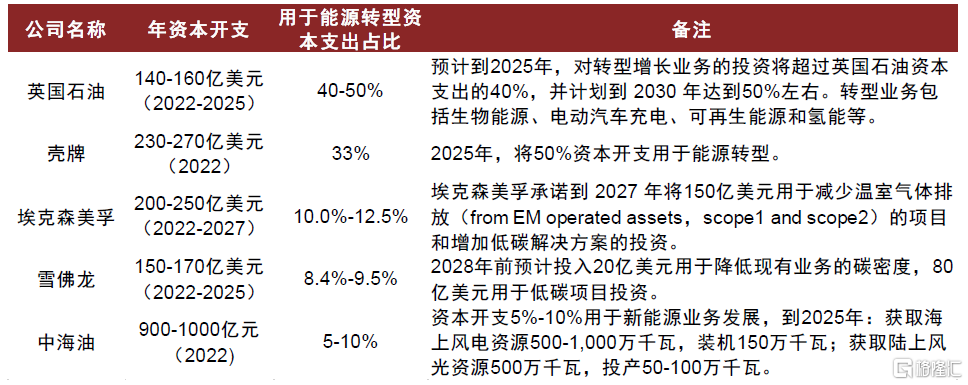

圖表15:部分選擇IOC新能源業務佈局策略

資料來源:公司公吿,中金公司研究部

風險

國際油價大幅回調。若俄烏局衝突逐漸趨於穩定,俄羅斯原油供應快速恢復,國際油價可能大幅回調,我們預計IOC和北美E&P公司盈利和現金流可能有所減弱。

回購不及預期。截至2022年2月,多個超大型國際綜合油氣公司紛紛宣佈新一輪大規模回購計劃,超過2013年高點,但是若國際油價大幅回調,回購不及預期,可能對股價造成一定的不利影響。

向新能源業務轉型回報不及預期。我們認為新能源業務轉型是一個循序漸進的過程,若新能源業務轉型回報不及我們預期,可能會降低對投資者的分紅,一定程度上影響股東對公司的信心。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)