自2021年一系列地產爆雷事件發生以來,房地產行業仍舊處於深度調整陣痛期。在風險暴露加速出清的過程中,部分缺乏開發能力、品牌積累和融資渠道的地產企業或機構組織,會委託專業團隊來做代建,這為剛剛起步的代建行業帶來了提速發展的新機遇。

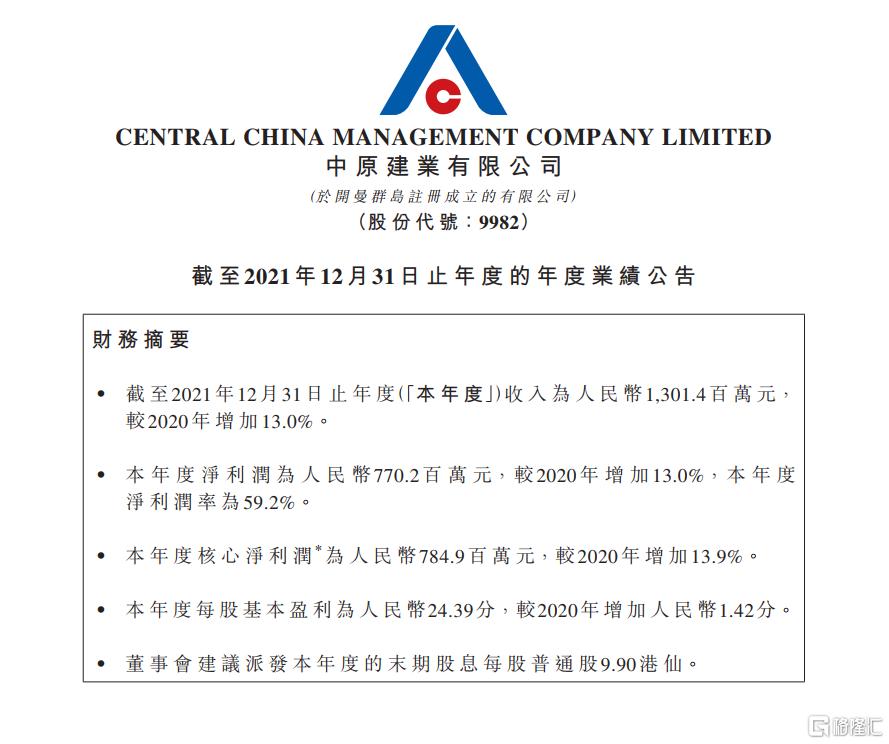

3月15日,國內領先的代建企業——中原建業(09982.HK)發佈了2021年年度業績公吿,多項核心指標穩步攀升,展現出平穩健康的發展態勢。同時,中原建業延續了一貫的高派息政策。報吿期內,董事會建議派付截至2021年12月31日止年度的末期股息每股9.9港仙,持續為股東投資人創造超額回報,彰顯出優秀的經營質量和強大的盈利能力。

一、業績穩步增長,抗風險能力突出,彰顯強大發展韌性

眾所周知,在2021年宏觀調控政策偏緊的情況下,房企銷售數據跟隨樓市整體形勢下滑,房企全年業績表現普遍不佳。與之相反的是,以中原建業為代表的代建行業業績仍舊保持着穩步向上的趨勢。

2021年,中原建業實現營收13.01億元(人民幣,單位下同),同比增長13%;實現歸母淨利潤7.70億元,同比增長13%。與此同時,中原建業維持了優於行業平均水平的盈利能力,期內錄得淨利率59.2%,符合公司先前給出的指引。

與盈利能力穩步提升相對應的是中原建業業務規模的持續擴大。數據顯示,中原建業期內新簽了87個合約項目,同比增長8.8%;新增合約建築面積達1002.19萬平方米,同比增長16.7%。其中,在管項目的合約銷售金額402.75億元,同比增長17.4%;合約銷售建築面積626.16萬平方米,同比增長9.8%。

截至2021年年末,中原建業的在管項目達261個,在管項目建築總面積約3097萬平方米。

中原建業保持了「建業」品牌的良好聲譽及優質服務的能力,成功斬獲“2021中國房地產代建領先品牌”。與此同時,中原建業緊抓時代發展機遇,持續擴大自身能力圈,服務範圍從商業代建進一步延伸至政府代建和資本代建。2021年,中原建業新簽約了6個政府代建項目,合約建築面積為79萬平方米;新簽約了1個資本代建項目,合約建築面積為20萬平方米,形成了多元化的業務模式。

此外,中原建業經營期間的現金流穩定充裕,截至2021年末,中原建業的現金及現金等價物由2020年末的3.85億元增長至19.75億元,同比增長412.99%。並且公司沒有任何借款,維持於淨現金狀態,資本負債比率為零,能為未來規模擴張提供穩固支撐。

總體而言,在過去的一年中,即便受到疫情反覆和河南洪災等多重不利因素的影響,中原建業的多項核心財務指標仍舊錄得正增長,既顯示出公司應對複雜局面的經營韌勁,也體現了成熟輕資產運營模式的優越性。

二、精細化運營和業務拓展並行,助力長期穩定發展

承接上一部分的敍述,面對錯綜複雜的市場環境,中原建業以穩健增長的態勢彰顯出穿越週期的發展成色。那麼着眼於未來,此次成績單中透露出了哪些新趨勢,能夠助其實現更為長足的發展?

其一是項目全流程精細化管理,積極探索數智化建設,高效運營推動價值加速釋放。

相較於傳統的房地產開發商而言,代建商輸出的是自身完善的品牌標準、豐富的開發及管理經驗,因而代建商的本質是服務商,而代建模式的核心價值在於服務。同時,在全新的地產週期下,增長動力已由增量驅動轉變為品質驅動,對代建企業服務的專業度和精細度的要求也越來越高。

為此,中原建業全面貫徹項目「全流程精細化」管理的要求,通過對整個項目全流程工作的梳理,形成了涵蓋整個項目運營全流程的邏輯框架圖,並對項目全流程中關鍵環節、關鍵工作的研究、提煉,擬定了“三會管理”、“項目分類分級分項管理”、“合作伙伴分類分級管理”為核心的項目全流程精細化管理中重點管理舉措,不斷提升項目效益和人均效能。基於良好的管控體系以及對項目精細化的高效運營,中原建業一直維持着較高的重複合作率。

同時注意到,此次年報中亦指出,中原建業在現有項目全流程精細化管理的基礎上,持續提升精細化管理水平、不斷沉澱管理經驗,加快本集團大運營的數智化建設,積極探索「代建服務數字化SaaS平台」的打造。

筆者認為,中原建業高度重視項目的精細化管理,無疑有助於產品力的提升和產品品質的優化,同時也是對優異的品牌輸出能力的鞏固和對企業成長勢能的積聚。

其二是保持定力,縱深推進省外擴張。

多年來,“建業”品牌在河南地區精耕細作,建立起了絕對的優勢地位及影響力,是河南地區新籤總建築面積、銷售總建築面積、合同銷售規模最大的項目管理公司,這為進一步擴大管理半徑提供了強力保證。

在筆者看來,中原建業沒有盲目全國化,而是選擇對省域化戰略的再次升級,既是跟隨建業品牌影響力不斷擴大所做出的必然選擇,又有利於其充分發揮協同效應,利用其在大中原區域內積累的品牌、密度、資金等多重優勢相疊加,最大程度地提升中原建業的管理效率和管理質量。這是基於一種管理半徑和管理效率的綜合考量,有利於長期價值的穩健兑現。

在過去的2021年中,中原建業的省外拓展工作取得了超預期的新突破。公吿顯示,中原建業目前已在119個市縣開展業務,包括河南省內100個市縣、省外19個市縣。

反映到經營數據上,在中原建業2021年全年新籤的87個代建項目中,省外項目為11個,對應新增省外項目的合約建築面積約130.27萬平方米,在總新簽約建築面積中的佔比近13%。同時,報吿期內河南省外項目實現0.93億元,佔總收入比重為7.2%。省外項目的收入佔比較2020年增加了137.3%,大力拓展省外市場業務無疑為其未來業績發展增添了諸多的想象空間。

三、卡位成長性優質賽道,長期增長空間充足

從更為宏觀的視角來看,如前文所提及的,2021年大環境錯綜複雜,港股市場尤為承壓。萬得數據顯示,截至2021年的最後一個交易日,恆生指數收報23397.67點,較年初下跌約14.08%。而2022年開年以來,受地緣衝突的影響,港股在全球資本市場聯動調整中,正經歷着一場極致的風險釋放進程,恆生指數於3月14日下破兩萬點關口,繼續創下本輪調整的新低。

但從更長期的視角來看,風險出清後,市場還是會逐步向合理的價值中樞迴歸。此外,3月5日的政府工作報吿進一步強化了穩增長預期,也為市場注入一劑“強心針”。

中原建業所處的代建行業仍處於起步階段,存在大量的需求,尤其是隨着地產行業宏觀調控政策的深入,代建市場的行業空間不斷擴大,“投建分離”及“向輕資產模式轉型”正在成為國內地產開發的重要轉型方向。

按照中指研究院發佈的《中國房地產代建行業發展藍皮書》給出指引,中國的代建市場規模將保持年均23.2%的高速增長。預計2021-2025年間,代建行業滲透率將從4.8%上升到12.5%。若參考歐美國家代建業務20%-30%的行業佔比,以25%的中位數進行估算,中國代建行業滲透率還有約4.2倍的提升空間,發展前景廣闊。

隨着長期滲透率的提升,商業代建項目售價的穩步增長,再疊加越來越走向市場化的政府代建需求、資本代建需求的釋放,代建行業的整體收入或將有機會往千億規模的方向靠近。

同時看到,中原建業的高品質輸出能力也符合產業結構轉型升級下,以提升產品與服務的供給水平,來適應人民美好生活需要的時代趨勢。

(來源:公開網絡資料)

2021年11月,中原建業項目共斬獲6項大獎,彰顯了建業以產品致敬生活,以品質築就榮譽的匠人精神,更印證了中原建業輸出品牌,提升產品的市場價值的硬核實力。往後隨着企業產品及品牌影響力的持續提升,中原建業標準化運營體系有望得到市場的反覆驗證,從而助推公司發展進一步提速,釋放倍增效應。

結尾

迴歸到投資層面,當下市場顯然並未有效反映公司的真實價值,中原建業的與股價走向與業績表現相悖。截至3月16日收盤,中原建業動態市盈率僅為2.94倍,顯然處於被低估的狀態。如若用終局思維的眼光來看待,由於中原建業基本面穩健,發展前景較為明確,且具備高成長、高盈利、輕資產等多個特點及優勢,隨着業績的逐步釋放,將推動中原建業向對標的同業公司估值或行業合理估值水平靠攏。